高校事业资产管理绩效指标体系构建的研究

2017-09-25 07:58彭新一

实验技术与管理 2017年9期

张 玲, 陈 舒, 陈 琦, 彭新一

(1. 华南理工大学 资产管理处, 广东 广州 510640;2. 华南理工大学 经贸学院, 广东 广州 510640; 3. 华南理工大学 校长办公室, 广东 广州 510640)

资产管理

通信作者:彭新一(1956—),男,管理学博士,研究员,主要从事高等教育管理与高校信息化研究.

高校事业资产管理绩效指标体系构建的研究

张 玲1, 陈 舒2, 陈 琦1, 彭新一3

(1. 华南理工大学 资产管理处, 广东 广州 510640;2. 华南理工大学 经贸学院, 广东 广州 510640; 3. 华南理工大学 校长办公室, 广东 广州 510640)

根据国家对高校事业资产管理的刚性要求,针对高校事业资产管理的特殊性和复杂性,运用问卷调查法、文献法、专家评审法及主成分分析法建立了高校事业资产管理绩效评价指标体系,并阐述了指标体系建立的原则,给出了指标的内涵和赋值标准,旨在为高校事业资产管理提供绩效评价工具,促进高校事业资产管理水平的发展与提高。

高校事业资产; 资产管理; 绩效评价; 指标体系; 主成分分析

高校事业资产是指除高校校办企业国有资产之外的高校国有资产,即学校占有和使用的,依法确认为国家所有,主要用于高等教育事业(教学和科研)发展的资金、实物或无形的可以计量的经济资源的总和。

近年,国家对教育事业的投入不断增大,使得我国高校事业资产规模发生迅猛增长。据统计,截至2015年底,教育部直属高校事业资产总量达到6 561.23亿元,“十二五”期间直属高校的事业资产总额平均增长率12.5%,这俨然给高校事业资产进一步的管理与发展提出了更高的目标。此外自2006年财政部“两令”出台至今,教育部先后针对资产配置、资产使用及收益、资产处置等制定和出台了相关规章制度及工作规程,在上级管理层面进一步加大资产管理力度,对规范高校国有资产管理、提高资产使用效率和确保国有资产安全完整提出明确要求[1-4]。但是,长期以来我国高校国有资产管理呈现出“重预算、轻资产”的管理思路,导致出现“重资产采购、轻资产使用效果和效率”的现象。适时引入高校事业资产管理绩效评价机制、开展高校事业资产管理绩效评价显得尤为重要,这也是解决实际管理工作中各项问题的有效手段,推进高校事业资产管理改革、真正提高高校事业资产使用效率、实现预算管理与资产管理相结合的主要途径。

1 高校事业资产管理绩效评价的目的

高校事业资产作为准公共产品受到社会各界的关注,并已逐渐形成以绩效评价为手段促进高校事业资产管理的趋势。本研究建立高校事业资产管理绩效评价体系的目的一方面是着力构建起一套安全、规范、高效的高校事业资产管理体制。另一方面目的是通过将“绩效理念”深入资产管理的各个环节,运用有效的绩效评价手段,优化学校资金的支出结构,提高资产使用和管理效率,从而确保高校的有效运行[5-6]。其次是使事业资产管理评价有据可循,通过建立和完善高校事业资产的绩效评价体系,寻找资产管理与预算管理相结合的有效途径,继而实现增量管理和存量管理的有机协调,使高校事业资产管理走向制度化、规范化和程序化的轨道[7-8]。

2 高校事业资产管理绩效评价指标体系的构建

如何才能对高校事业资产的管理现状、资产使用效率和资产运行效果做出一个科学、准确、全面的评价是当前高校资产管理过程中的一个重点和难点。我们认识到对高校事业资产管理绩效进行评价是一个相当复杂的问题[9-10]。因此,本研究在高校事业资产管理的绩效评价中重点关注以下几点:一是从高校资产管理绩效研究的信息使用决策者(如教育主管部门)的研究角度出发,对高校事业资产管理绩效进行评价;二是充分注重国家对高校资产管理的相关政策建议,尽可能使用国家的政策建议作为指标评价的标准,确保评价高校事业资产管理合法合规;三是处理好高校当前资产管理工作和高校长远发展之间的关系;四是充分考虑学校学科性质之间的差异,注意综合类、理工类、师范类等高校事业资产由于学科性质导致的差异性;五是处理好高校事业资产的定性与定量、数量与质量等方面的关系。

2.1 指标体系确立的原则

本研究指标体系的确立,在坚持科学、合理的原则前提下,结合了高校事业资产的特有属性和评价目标。首先保证了指标数据选取、设计及收集过程中的客观性、中立性、真实性与完整性;其次,指标的选择与事业资产管理的目标具有直接相关性和一致性,以实现和发挥绩效评价体系真实反映高校资产管理质量和水平的功能;再者,研究遵循定性分析与定量考核相结合原则,确保面对复杂系统工程的全面完整与科学性;最后,指标原始数据遵循可获得性的原则,以确保评价方法与结果在实际工作中的应用,体现评价研究的实际价值。

2.2 指标体系中指标的确立

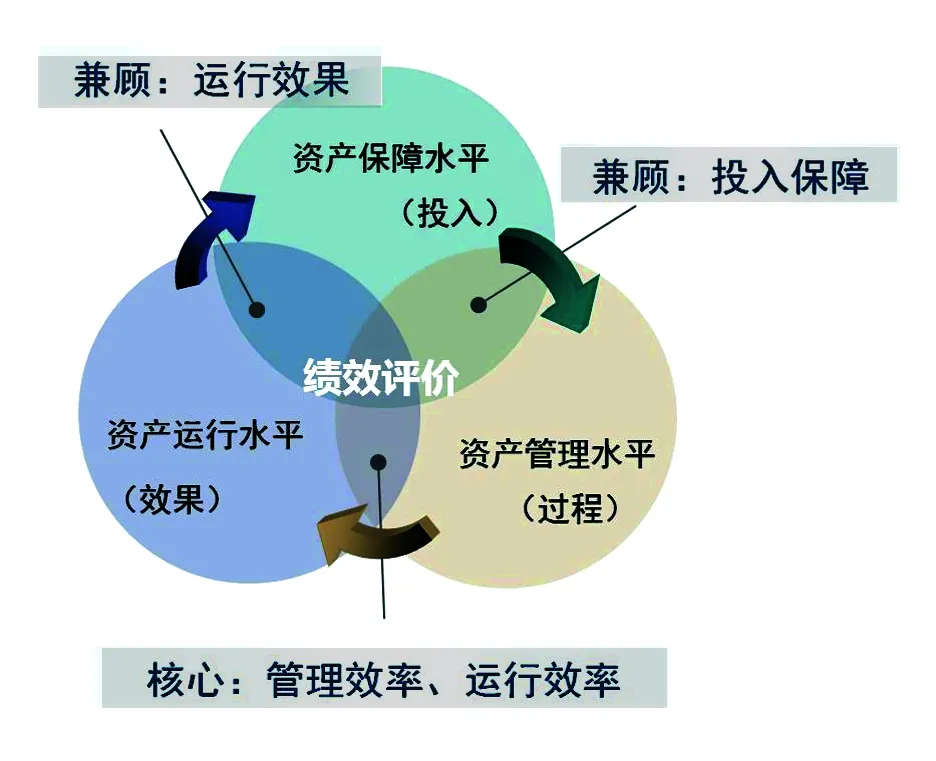

该指标体系的构建构成中贯穿“投入—过程—效果”的搭建思想,以管理效率、运行效率为评价核心,兼顾对投入保障和运行效果的评价。

本文指标体系构建的方法主要采取文献法、问卷调查法、专家评审法及主成分分析法。前期在大量的文献梳理和归纳的基础上,通过向评价对象(75所教育部直属高校)共发放750份调查问卷,综合采纳各高校各层面资产管理人员的经验,共收回73所高校的675份问卷,回收率达到90%,其中有效问卷586份,占比86.81%。问卷整体克伦巴赫系数(Cronbach’s Alpha)为0.945,基于标准化项的克伦巴赫系数为0.946,表明该问卷具有高信度。之后进一步对各个维度进行信度分析:资产保障水平、资产管理水平、资产运行水平的信度系数分别为0.871、0.771、0.920,均满足信度检验要求,信度良好。可见,指标体系的建立在全方位、全层次调研的基础上,更具科学性、合理性及客观性。数据分析验证表明,该指标体系更具稳定性和可靠性。后通过对回收问卷的处理分析、专家评审、主成分分析等系列科学方法,评估筛选后得出“高校事业资产管理评价指标体系”。

2.2.1 评价指标的分类与分层

事业资产管理的目标是保证高校事业资产的安全性与完整性、提高事业资产的使用与管理效率、实现事业资产管理的规范化。设计主要突出反映高校事业资产管理的效率和水平,采取分层次设立的模式,即分为三级指标。以事业资产全过程管理的重点控制环节为指导,设计了资产保障水平、资产管理水平和资产运行水平3个一级指标(见图1)。再根据一级指标的属性和管理的要求设计了13个二级指标,同时根据二级指标的属性和管理的重点设计了42个三级指标(见图2)。

图1 指标体系框架图

图2 指标体系结构图

2.2.2 运用主成分分析法确定三级指标

主成分分析是一种把多个指标转换为少数几个相互独立的综合指标的统计方法,在指标所携带信息中提取潜在的综合性指标(称为主成分)。这些潜在的综合性指标是两两不相关的,并尽可能地保有了原数据的所有信息。其中主成分携带信息的多少,按该方法的思想是与其方差成正比。因而主成分分析除了可以用于降维处理外,可以度量各指标贡献信息的波动程度,即可以通过各指标方差大小,找出影响较大的指标。下面以生均水平的数据为例,简述主成分分析的步骤。

(1) 对原始数据进行标准化处理,计算变量的相关系数矩阵R。

(2) 求解特征方程det(R-λE)=0的特征根λ1,把特征值按从小到大排列。按照一般的做法是应该挑选出累计贡献率达到80%的主成分,但是由于划分后每组只有3~5个指标,选出累计贡献率达到80%的主成分,会基本囊括所有主成分,比较重要性的意义就不大。故采取了第二种方法,只挑出特征值大于1的主成分。

(3) 计算得出的5个主成分以及其特征根如表1所示。

表1 主成分与特征根

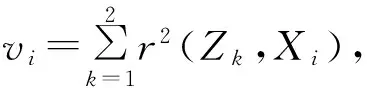

(4) 按照步骤(2)的做法,挑选出主成分1与主成分2,计算2个主成分对应分量Zk(k=1,2), 即有

Z1=1.328X1+1.016X2+0.834X3+

2.12X4+2.32X5

Z2=-0.848X1+0.197X2-1.609X3+

1.831X4+0.439X5

上式中,X1为占地面积,X2为生均教学行政用房面积,X3为生均宿舍面积,X4为生均教学科研仪器设备值,X5为生均图书数。

表2 生均水平贡献率表

从表2可以看出,除了生均占地面积外,其他指标的贡献率都大于0.8,可以认为生均占地面积的影响力相对较小。另外,生均教学科研仪器设备值与生均图书数的贡献率都接近1,可以认为其值影响力相对较大。

按照以上步骤,获得42个三级指标的贡献率,也就是指标的重要性,综合专家意见和高校资产管理实际情况,以及数据的可获得性,现阶段我们将三级指标从42个简化为33个,具体如表3所示。

表3 高校事业资产管理绩效评价简化指标体系

2.3 指标内涵

表3的各项指标,是根据高校事业资产管理绩效评价指标确立的基本原则和资产管理重点,按照三级指标的设计思路,设计的指标内涵如下。

2.3.1 资产保障水平指标

资产保障水平反映高校存量资产的信息。通过该指标并结合高校的实际资产需求情况,可以对比分析事业资产对高校的支持与保障程度,评估出高校事业资产配置结构的合理性,体现高校事业资产配置水平。该指标采用定量分析的方法,从高校的资产规模、资产结构、资产质量、生均水平4个方面的指标进行定量统计分析。其中资产规模是从总体上考核高校事业资产的配置现状以及对高校教学科研工作的保障程度;资产结构主要是反映事业资产中固定资产、流动资产、对外投资等资产的构成情况,反映资产配置水平;资产质量指标是衡量资产实际应用价值以及价值大小的重要指标;生均水平主要反映高校事业资产的全日制学生平均水平以及与国家相关办学标推之间的距离,反映资产结构的合理性。

2.3.2 资产管理水平指标

资产管理水平指标是反映高校事业资产运行环境的重要指标,可以通过高校在资产管理组织建设、制度规范、人力配备、信息化程度等方面的各项能力加以考核。该部分指标采用定性分析的方法,对直属高校的管理体制、制度建设、人员配置、信息化程度4个方面的指标进行定性的调查统计。其中管理体制主要考虑高校是否建立相应健全、科学、有效的资产管理体制,从国有资产管理委员会设立情况和资产管理专职机构设置情况2个三级指标考虑;制度建设是高校事业资产管理的基础,可从高校是否遵守国家的相关政策法规,是否出台相关的资产管理办法以及对制度执行的完成程度3个方面考虑。资产管理信息系统是提高高校资产管理水平的主要抓手,是促进高校资产管理规范化的重要手段。

2.3.3 资产运行水平指标

资产运行水平指标是整个资产绩效评价指标体系的核心,是反映高校使用及占有事业资产效率的指标。通过该指标,了解高校使用、处置事业资产的效率和效益,体现高校资产管理规范程度。这部分指标采用定量分析的方法,从直属高校事业资产的产权管理、使用效率、处置效率、收入管理及安全性5个方面进行定量统计分析。其中产权管理反映高校事业资产尤其是土地、房屋等不动产获得权属证明情况;资产使用效率指标直接关系到高校事业资产管理的绩效水平,关系到高校人才培养、科学研究的效率和质量,是绩效评价的重点和核心指标,下设4个三级指标。资产处置效率指标是反映资产处置规范法的指标;资产收入管理指标反映高校事业资产使用过程中的创收能力;确保资产的安全、完整是直属高校事业资产管理的首要目标和前提,资产安全性指标主要反映资产管理的合法合规性[11-12]。

2.4 指标赋值标准

绩效评价研究结果的科学性除了体现在指标设计、权重确立外,还有一个重要影响因素——指标赋值标准。赋值标准的科学有效是影响最终绩效评价结果的直接因素。

本指标体系的三级指标中,设置18个极大型指标,11个居中型指标,4个极小型指标。本研究细化各类指标的内涵与赋值标准,增加评价维度,针对不同类型的指标采用不同的处理方法,以期消除不同学科类型、不同规模高校以及不同指标属性所导致的结果差异,以真实反映评价对象的事业资产管理绩效。

2.4.1 居中型指标处理

针对本研究评价指标体系中一级指标资产保障水平下的资产规模、资产结构和资产质量3个二级指标下的6个居中型三级指标,采用多维聚类计算方法进行赋分。通过聚类分析将指标值分成5类,根据近5年的指标数据聚类结果分别确定5类的标准值,根据指标数值离类中心偏离程度确定赋值分数,若指标值≥居中值,计100分;若指标值<居中值,与居中值的距离越大,转化后的得分越小。例如事业资产总额的赋值标准以事业资产总额和全日制学生数进行二维聚类获得;固定资产占比赋值标准以固定资产占比、事业资产总额和全日制学生数进行三维聚类获得;流动资产占比赋值标准以流动资产占比、事业资产总额和全日制学生数进行三维聚类获得;固定资产更新率的赋值标准以固定资产更新率,固定资产总额和全日制学生数进行三维聚类获得。

针对一级指标资产保障水平下生均水平指标下设的5个生均类居中型三级指标,则按照据教育部已经制定出台的标准《普通高等学校基本办学条件指标(试行)》对指标值进行转化赋分,以消除规模效应,以及不同学科类型、地域类型不同对生均占地面积、生均教学科研仪器设备值等指标造成的差异化影响。

2.4.2 极大型、极小型指标处理

极大型和极小型指标的处理主要采取3种方式,一是通过正态分布计算,确定指标数据分割点,将指标值投射坐标转化为相应指标值;二是通过指标计算数据直接赋分;三是根据指标相应标准或行业标准进行赋值。

3 结论

本研究中高校事业资产的管理绩效评价是基于科学管理的视角构建评价指标体系,全方面反映实际资产管理者认知。其评价指标体系的构建涵盖了《事业单位国有资产管理暂行办法》(财政部令第36号)等财政部、教育部一系列国有资产管理文件的要求,体现管理制度刚性要求;以事业资产全过程管理的重点控制环节为指导,采用“投入—过程—效果和效率”的构建逻辑,设置相应的配置评价指标、使用评价指标以及处置评价指标;此外指标的全面性、客观性,尤其是指标的可获得性保证了评价指标体系的实用性和可操作性。不同高校可根据学校实际数据代入运算,得出学校事业资产管理评价得分,并进行综合比较;亦可根据评价指标横向比较学校事业资产管理各方面的管理现状及管理水平。因此,本研究是在75所高校586份专家问卷调查和权威专家意见的基础上,全面、系统、客观、科学构建了高校事业资产管理绩效评价指标体系,从高校事业资产管理水平、运行水平、保障水平3个方面全面反映、合理评估高校事业资产的安全完整性、处置使用的合规性、配置的合理性以及资产使用效率,为有效进行高校事业资产管理绩效的有效评价奠定了坚实的基础。

References)

[1] 白宗青. 中国事业单位资产管理改革研究[D].北京:财政部财政科学研究所,2010.

[2] 谭静. 行政事业性国有资产管理绩效评价研究[D].北京:财政部财政科学研究所,2012.

[3] 袁野. 中国高校非经营性国有资产管理制度研究[D]. 长春:吉林大学,2013.

[4] 余瑶. 我国公共项目后绩效评估研究[D].厦门:厦门大学,2007.

[5] 钟华,汪凌勇. DEA方法在R&D绩效评估中的应用研究[J].科技管理研究,2008(3):86-88,93.

[6] 林萌. 行政事业性国有资产管理绩效评价的相关探讨[J]. 现代商业,2016(34):107-108.

[7] 林素娥. 浅析行政事业性国有资产管理绩效评价[J]. 现代经济信息,2016(22):203.

[8] 周攀. 高校国有资产管理绩效评价体系建设初探[J]. 中国乡镇企业会计,2016(11):138-139.

[9] 谭静,李艳芝. 行政事业性国有资产管理绩效评价指标体系设计[J]. 经济研究参考,2015(33):25-40.

[10] 吴昊琮. 行政事业性国有资产管理研究[D].福州:福建农林大学,2015.

[11] 陆英.试论我国高校的绩效考核工作[J].教育与职业,2015(12):31-33.

[12] 王晓华.关于规范高校国有资产管理的思考[J].实验技术与管理,2011,28(8):200-202.

Research on construction of performance index system for non-business asset management in colleges and universities

Zhang Ling1, Chen Shu2, Chen Qi1, Peng Xinyi3

(1. Asset Management Office, South China University of Technology, Guangzhou 510640, China; 2. School of Economics and Trade, South China University of Technology, Guangzhou 510640, China; 3. President’s Office, South China University of Technology, Guangzhou 510640, China)

According to the national essential requirements for university asset management in colleges and universities, and in view of the particularities of university asset management, an index system for the performance evaluation of the university asset management is established by using the methods of questionnaires, the literature review, the expert review and the principal component analysis. The principles of establishing the index system are elaborated. The connotation of the specific indexes and value-determined standards are presented so as to provide the performance evaluation tool for the university asset management, and promote the development and the level of such management.

university non-business asset; asset management; performance evaluation; index system; principal component analysis

G647;F123.7

: A

: 1002-4956(2017)09-0252-05

10.16791/j.cnki.sjg.2017.09.065

2017-06-12

教育部财务司教育财务管理课题(j2xbY9140220)

张玲(1972—),女,硕士,资产管理处副处长,主要从事高校资产管理研究

E-mail:zhling@scut.edu.cn

猜你喜欢

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

现代企业(2015年4期)2015-02-28

中国工程咨询(2015年5期)2015-02-16

自动化博览(2014年12期)2014-02-28

植物营养与肥料学报(2011年4期)2011-10-26