投资者情绪与上市公司自愿性信息披露迎合策略

——基于业绩快报行为的实证检验

2017-09-25 08:08:14

中南财经政法大学学报 2017年5期

(1.湖南大学 工商管理学院,湖南 长沙 410082;2.湖南商学院 会计学院,湖南 长沙 410205)

投资者情绪与上市公司自愿性信息披露迎合策略

——基于业绩快报行为的实证检验

龙立1,2龚光明1

(1.湖南大学工商管理学院,湖南长沙410082;2.湖南商学院会计学院,湖南长沙410205)

以我国A股主板上市公司业绩快报行为作为分析对象,对投资者情绪是否以及如何影响公司自愿性信息披露决策进行了实证检验。检验结果表明:(1)当公司盈利时,随着投资者情绪的高涨,上市公司披露业绩快报的概率增加,而当公司亏损时,投资者情绪水平越高,公司披露业绩快报的概率则越低;(2)在公司披露业绩快报的前提下,投资者情绪越高涨,业绩快报中的盈利数据越被高估。上述结果意味着上市公司可能策略性地利用业绩快报行为来应对投资者情绪的波动,并从经验事实上支持了行为金融学的迎合理论。在当前A股市场整体信息披露质量欠佳的前提下,该研究结论有助于完善证券市场相关规制、对市场进行有效的引导或监管,为深化市场改革提供新思路。

投资者情绪;自愿性信息披露;业绩快报;迎合理论

一、引言

投资者情绪问题一直是行为金融研究的热点。国外一系列研究成果表明,投资者情绪会对上市公司的投资、公司更名、股票分拆以及信息披露等行为决策产生显著影响(Stein,1996;Baker等,2003;Cooper等,2001/2005;Bergman和Roychowdhury,2008;Baker等,2009;Polk和Sapienza,2009;Brown等,2012)[1]-[8]。然而,国内相关研究主要关注投资者情绪如何影响公司投融资等财务决策(花贵如等,2010/2011;刘志远和靳光辉,2013;张庆和朱迪星,2014;黄宏斌和刘志远,2014;靳光辉,2015;黎珍等,2017;崔丰慧等,2016;黄宏斌等,2016)[9]-[17],但结合我国国情,探寻投资者情绪与公司信息披露策略之间关系的文献目前尚不多见。

在上市公司信息披露行为中,自愿性披露由于自主性和灵活性强被认为更能体现公司管理者的策略意图,而其中,尤以财务信息的自愿披露最受理论界和实务界关注,前期文献Bergman和Roychowdhury(2008)以及Brown 等(2012)就一致聚焦于投资者情绪如何影响公司财务信息的自愿披露[5][8]。借鉴以上两篇文献思路,我们试图利用A股市场经验数据,检验投资者情绪对我国上市公司自愿性信息披露策略的影响。与王俊秋等(2013)[18]不同,本文以上市公司业绩快报而不是业绩预告来分析公司自愿性信息披露策略,其原因在于:虽然我国上市公司财务信息的自愿披露有盈利(业绩)预测、业绩预告和业绩快报三种途径,但从实际情况来看,盈利(业绩)预测往往存在内容形式化、数据指标不具体等突出问题,业绩预告则带有半强制半自愿的性质,可能在一定程度上影响管理者的自主性,只有业绩快报(对于主板上市公司而言)才属于我国当前制度下的完全自愿行为;更为重要的是,与盈利(业绩)预测和业绩预告相比,业绩快报公布的数据指标更为全面和详细,因此更适合于实证检验①。

本文的主要贡献在于:首先,结合我国实际首次提供了投资者情绪影响上市公司自愿性信息披露策略(业绩快报披露)的大样本经验证据,这进一步丰富了投资者情绪与公司行为决策关系的研究文献;其次,众多学者分别从股利政策、投资决策、公司更名、股票分拆以及基金分拆方面验证了行为金融学的“迎合理论”,本文则从公司信息披露方面对该理论进行了验证,充实了“迎合理论”的相关证据;最后,对上市公司自愿性信息披露动机的探寻一直是实证会计领域的经典议题,本文的研究结论表明,公司披露业绩快报的动机可能源于对市场投资者情绪的迎合,这为后续相关研究提供了一个新的视角,进一步拓展了自愿性信息披露动机以及业绩快报行为的研究文献。

二、文献回顾及假设提出

(一)文献回顾

1.投资者情绪与公司行为决策。行为金融文献中,投资者情绪被认为是“投资者对公司价值的预期脱离了基本面的系统性偏差”(Baker和Wurgler,2006/2007;Brown等,2012)[19][20][8]。随着投资者情绪的存在性得到证实,研究者开始探寻这一现象对公司行为决策的影响。

现有成果中,投资者情绪对公司财务行为的影响主要包括对投资的影响和对融资的影响两个方面,其中又以前者的相关成果最为丰富。研究者从多个角度分析和检验了投资者情绪对公司投资决策的影响机理,提出了以下“四个渠道”的解释机制。第一,股权融资渠道。这一机制认为投资者情绪的高涨会导致股价上涨,而股权依赖性公司会利用这一契机增发股票来筹资,进而加大投资规模,反之则放弃投资项目(Stein,1996;Baker 等,2003;刘端和陈收,2006;Chang等,2007)[1][2][21][22]。第二,理性迎合渠道。借鉴Baker和Wurgler(2004)的“股利迎合理论”[23][24],Polk和Sapienza(2009)提出投资者情绪影响公司投资决策的“理性迎合渠道”,其经验证据表明管理者为了迎合投资者高涨(低落)的情绪会增加(削减)公司投资[7]。以此为基础,刘志远和靳光辉(2013)、张庆和朱迪星(2014)以及靳光辉(2015)分别从股东持股比例、管理层持股以及现金持有量等角度进一步分析了我国上市公司通过投资行为迎合投资者情绪的背景条件[11][12][14]。第三,管理者乐观主义的中介效应渠道。花贵如等(2011)将管理者乐观主义作为中介变量引入投资者情绪对公司投资决策的影响机制,发现投资者高涨的情绪会导致管理者产生乐观倾向,进而扩大企业的投资规模[10]。第四,信贷融资中介效应传导渠道。黄宏斌和刘志远(2014)提出并验证了“信贷融资中介效应传导渠道”,认为高涨的投资者情绪可以促使企业增加信贷融资规模,进而扩大投资规模[13]。除上述文献聚焦于投资者情绪如何影响公司投资问题外,近期一些国内研究还关注投资者情绪对公司融资方面的影响,有证据表明投资者情绪可能改变企业的融资约束和融资难度(崔丰慧等,2016)[16],并显著调节了企业生命周期与企业融资约束、企业生命周期与企业融资方式之间的关系(黄宏斌等,2016)[17]。

Bergman和Roychowdhury(2008)最早检验了投资者情绪与公司信息披露决策之间的关系[5],然而Brown等(2012)曾指出,Bergman和Roychowdhury仅提供了投资者情绪影响管理层盈余预测披露的非决定性证据[8]。Brown等(2012)则以上市公司备考业绩指标(“pro forma”earnings metrics)②的自愿披露作为研究对象,发现投资者情绪高涨时,公司在季报中披露备考业绩指标的可能性加大(尤其是备考业绩指标高于传统业绩指标时),并将该指标放在报告中更为突出的位置予以强调[8]。尽管Brown等(2012)提供了投资者情绪影响公司自愿性信息披露行为的可靠证据,但该研究聚焦于备考业绩披露这一特定行为,尚不具有代表性和全面性,也不符合我国证券市场的现实背景。王俊秋等(2013)以A股公司为样本,发现在投资者情绪低落时管理层自愿披露业绩预告的动机更强、披露的数据指标更具体并且对坏消息更为乐观[18]。不过,正如前文所述,在我国证券市场的制度背景下,业绩预告行为并非分析上市公司自愿性信息披露策略的最佳选择,而且与业绩快报精确披露的数据指标相比,业绩预告中普遍存在的定性披露方式、业绩指标的区间估计模式等都给实证检验带来较大的困难和不确定性。

2.迎合理论。一系列行为金融文献将投资者的非理性行为与管理者理性决策结合起来,逐渐形成“迎合理论”的观点,其核心假设为“公司进行各项决策时以满足投资者的需求或喜好为目的”。Long(1978)最早发现,为了迎合投资者需要,美国公共事业类公司选择发放现金股利而不是股票股利[25]。Baker和Wurgler(2004)正式提出“股利迎合理论”的基本模型并得到了实证数据的证实,其研究结果表明:当投资者对发放股利的公司给予更高的溢价时,管理层会选择发放股利,否则将不发股利。这验证了“理性的管理层能够识别市场的错误定价,在权衡利弊之后将迎合市场需求制定股利政策”这一假设[23][24]。在Baker和Wurgler(2004)的基础上,Li和Lie(2006)发现股利支付水平与股利溢价显著相关,进一步支持了“股利迎合理论”[26]。后续的相关研究将“股利迎合理论”扩展到公司投资(Polk和Sapienza,2009;肖虹和曲晓辉,2012)[7][27]、更名(Cooper等,2001/2005)[3][4]、股票分拆(Baker等,2009)[6]以及基金分拆(俞红海等,2014)[28]等其他方面并相继得到验证。然而迄今为止,上市公司利用信息披露策略迎合投资者需求的相关证据仍然罕见。

(二)假设提出

借鉴Polk和Sapienza(2009)提出的“理性迎合渠道”[7],我们认为,投资者情绪对公司自愿性信息披露行为的影响机理也可以通过迎合理论予以解释。Mian和Sankaraguruswamy(2012)提供的经验证据表明,与情绪低落期相比,投资者情绪高涨时对好消息的需求将更加强烈[29]。以此为依据,我们推测随着投资者情绪的高涨,盈利公司越来越倾向于主动、及时地披露业绩快报并且在一定程度上乐观地估计盈利数据,以此来迎合投资者对好消息的偏好,而亏损公司则倾向于不披露业绩快报,以避免“浇灭”投资者高涨的情绪,从而避免股价下跌。根据上述推断,我们提出以下三个方面的具体假设:

假设1(H1):当公司盈利时,随着投资者情绪的高涨,上市公司披露业绩快报的可能性增加;当公司亏损时,随着投资者情绪的高涨,上市公司披露业绩快报的可能性下降。

假设2(H2):在公司披露业绩快报的前提下,投资者情绪越高涨,公司披露业绩快报就越及时。

假设3(H3):在公司披露业绩快报的前提下,投资者情绪越高涨,业绩快报中披露的盈利数据就越被高估。

三、研究设计

(一)关键变量定义

一年度的第一季度,由于在时间上存在明确的先后关系,所以两者之间的影响逻辑只可能是后者(业绩快报披露行为)受到前者(投资者情绪)的影响。这种研究设计也能在一定程度上避免解释变量和被解释变量互为因果所导致的内生性问题。

四、实证结果分析

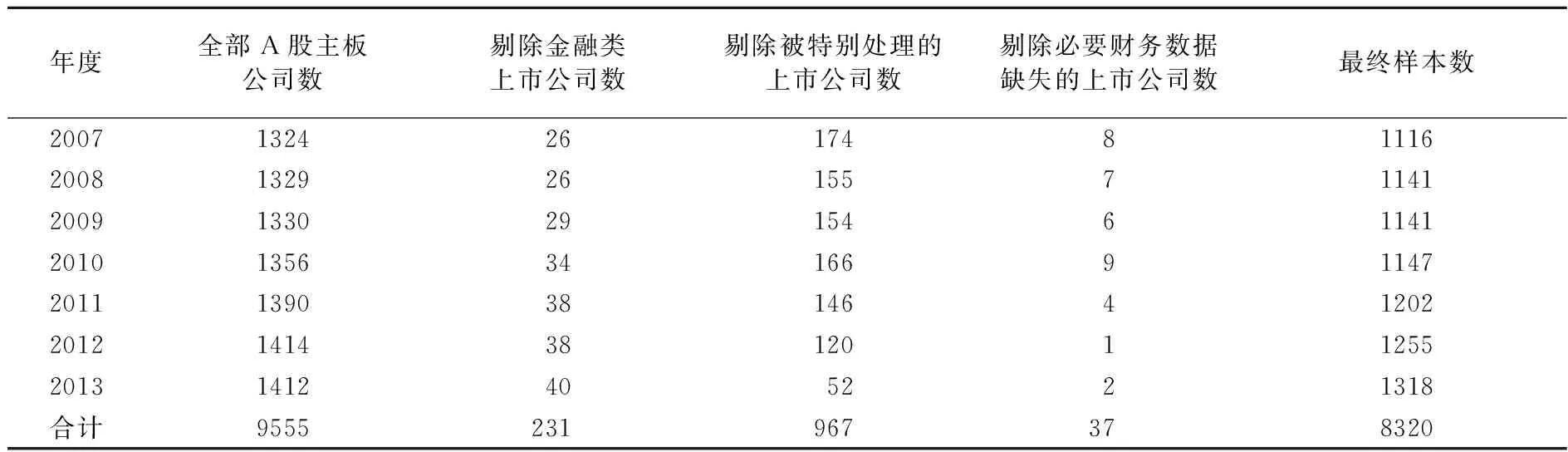

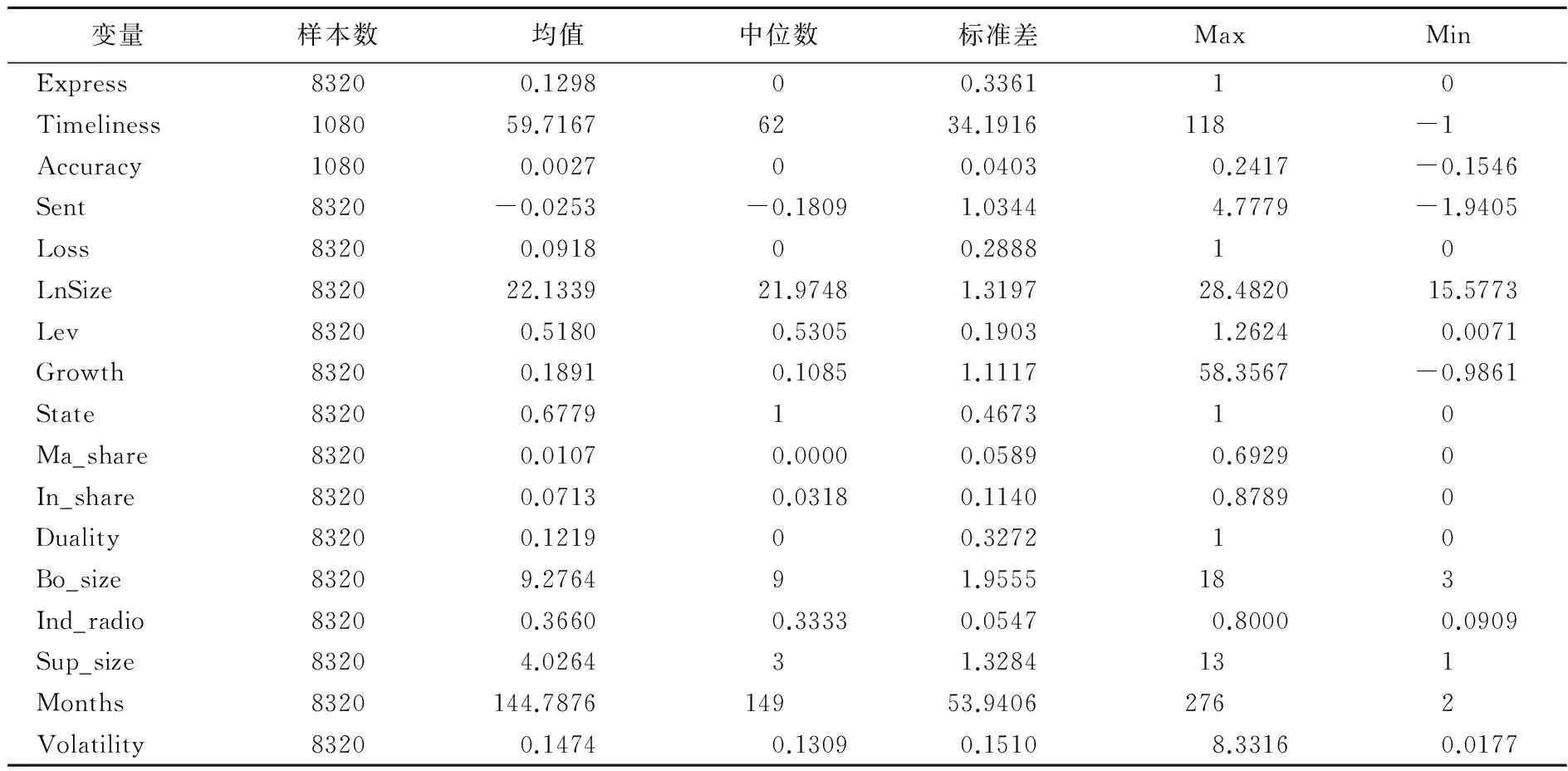

(一)描述性统计

表2对文中所有主要变量进行了描述性统计。Express的均值为0.1298,说明只有将近13%的样本观测值披露了业绩快报,自愿披露业绩快报并不是A股上市公司的普遍行为。Timeliness均值和中位数都在60天左右,而标准差约为34天,最大值为118天,最小值为-1天,说明公司披露业绩快报的时间差异较大,并没有太多规律可循。Accuracy均值和中位数都接近0,意味着总体而言,业绩快报中利润总额被高估和被低估的程度、概率都基本相同,从极端值可知最大被高估了约24%,最小被低估了约15%。投资者情绪变量Sent的均值和中位数都小于0,说明市场中投资者情绪整体较为低落,这与我国股市在研究时间窗口内始终处于低谷的现实情况一致,在一定程度上也证明了我们衡量投资者情绪的方法是合理的。Loss的均值约为0.09,说明只有9%的样本观测业绩是亏损的。限于篇幅,对于其他控制变量我们不再作详细讨论。

表2主要变量描述性统计

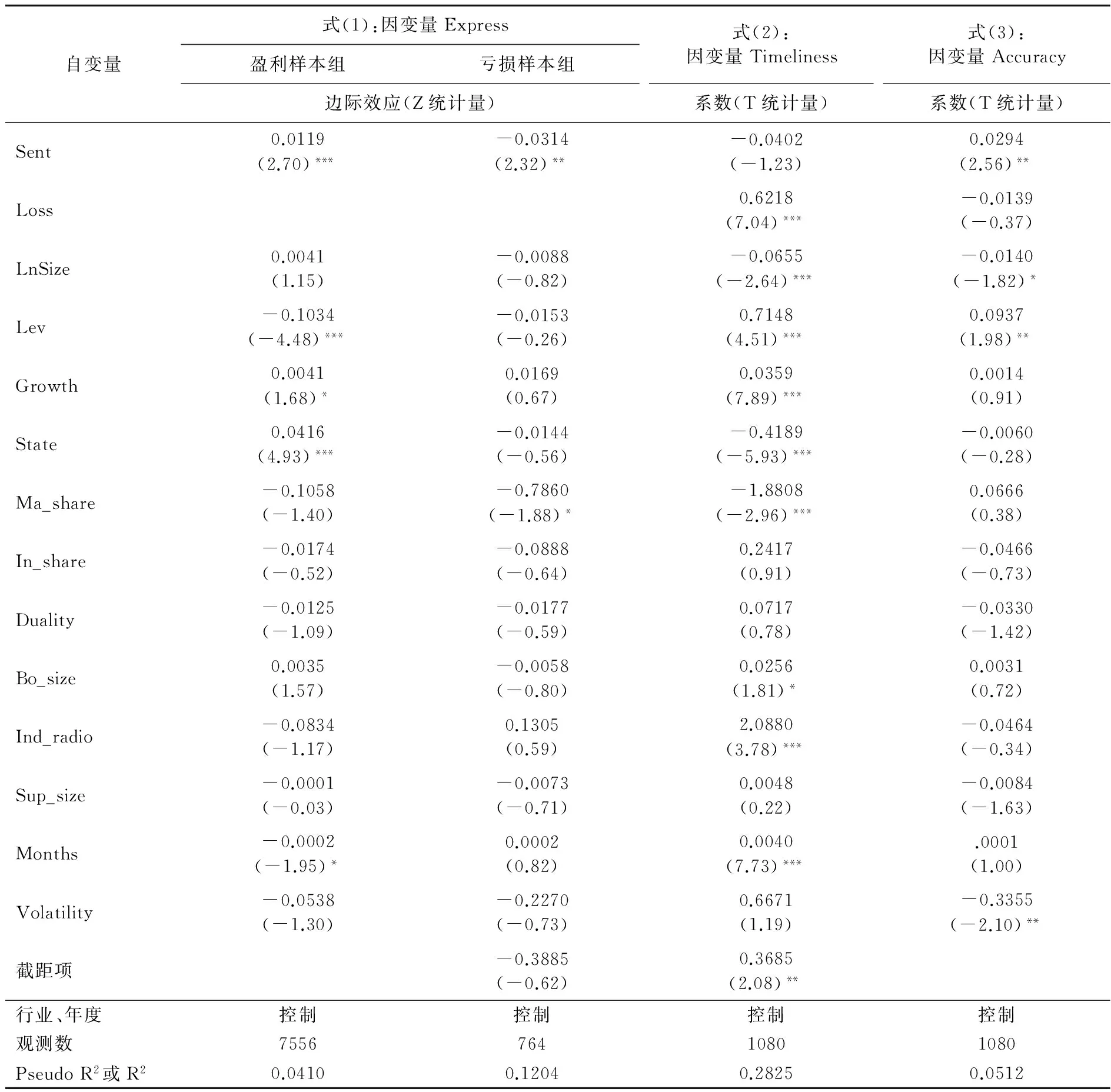

(二)回归分析

式(1)、(2)和(3)的回归分析结果如表3所示。对于式(1),我们根据公司年度盈利状况将总样本分为盈利样本组和亏损样本组分别进行回归。由于式(1)设定为非线性模型,其估计系数并非自变量的边际效应,因此我们在表3中提供了各个变量的边际效应和对应的Z统计量,以便能更好地分析回归结果的经济意义。盈利样本组中Sent的边际效应为0.012,并且通过了0.01水平上的显著性检验,说明投资者情绪水平每提升1个标准差,公司披露年度业绩快报的可能性增加1.2%;亏损样本组中Sent的边际效应为-0.031,通过了0.05水平上的显著性检验,说明投资者情绪水平每提升1个标准差,公司披露业绩快报的可能性下降3.1%。上述结论完全符合H1的预期,即当公司盈利时,披露业绩快报的可能性与投资者情绪水平正相关;当公司亏损时,披露业绩快报的可能性与投资者情绪水平负相关。式(2)检验了在公司披露业绩快报的前提下,投资者情绪水平对披露及时性的影响。回归结果中自变量Sent的系数并不显著,说明在控制了其他相关因素后,投资者情绪对业绩快报披露的及时性没有影响,H2不成立。式(3)检验了在公司披露业绩快报的前提下,投资者情绪水平对业绩快报披露准确性的影响。回归结果中自变量Sent的系数为0.029,并且通过了0.05水平上的显著性检验,说明投资者情绪与业绩快报中盈利数据(利润总额)的准确性显著正相关,即投资者情绪越高涨,业绩快报中披露的利润总额就越被高估,H3得到验证。

式(1)和式(3)的实证结果都表明,上市公司试图利用业绩快报的自愿披露策略来迎合投资者情绪的变化:在公司盈利时,通过披露业绩快报和高估其中的盈利数据来迎合投资者高涨的情绪,在公司亏损时,为了维持投资者日益高涨的情绪管理层越来越倾向于不披露业绩快报。上述结论与行为金融的迎合理论预期一致。

表3投资者情绪与公司业绩快报行为多元回归分析结果

注:(1)***、**、*分别表示0.01、0.05、0.1的显著性水平;(2)括号中的Z统计量或T统计量都是根据稳健标准差计算;(3)式(1)中所有自变量的边际效应都是通过Stata软件的mfx命令求得。

五、稳健性检验

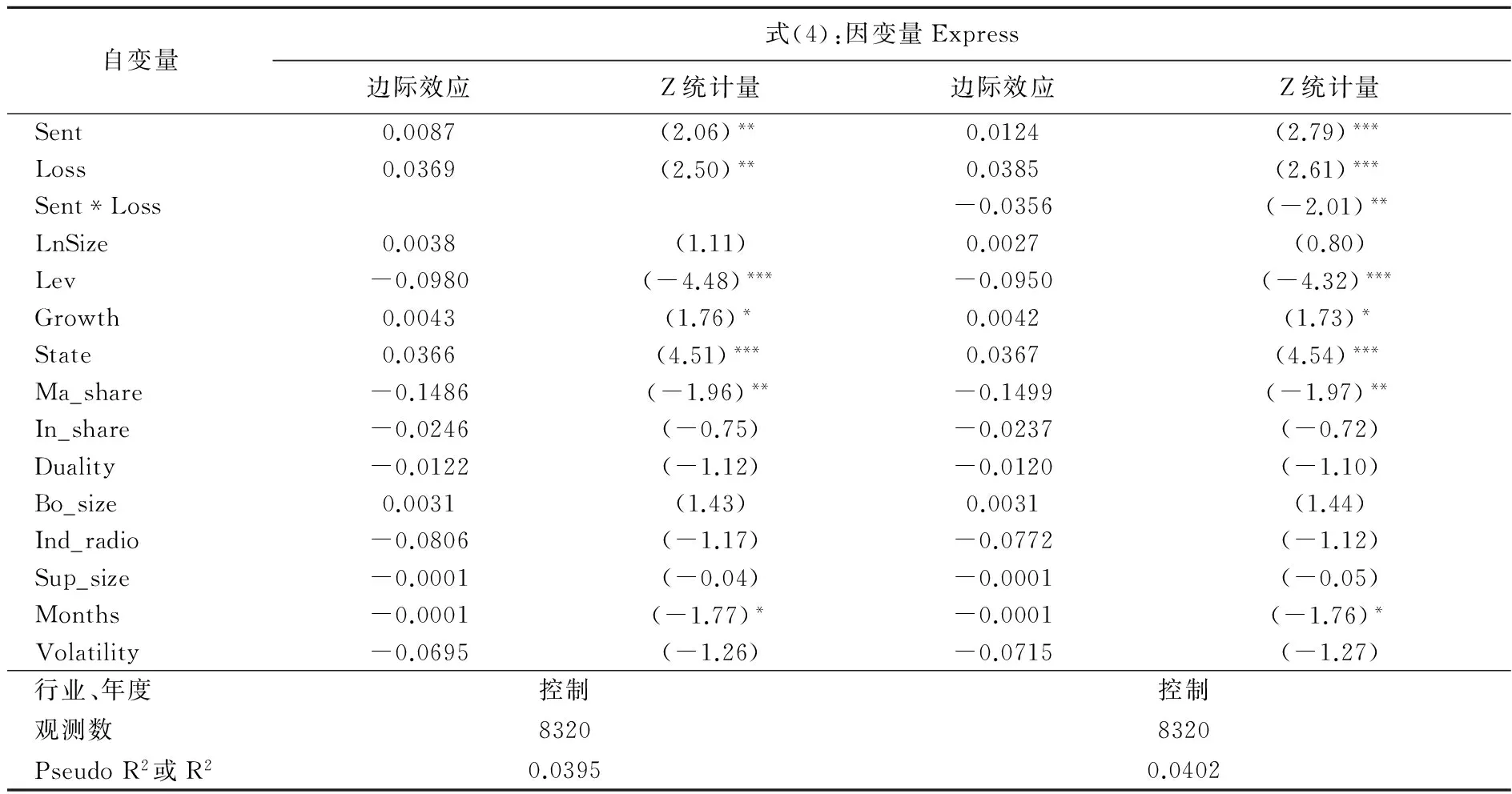

上文通过对样本观测分组回归验证了H1,为了进一步保证结论的稳健性,我们在式(1)中引入调节变量Loss和交互项Sent*Loss并利用全部样本观测值再次进行回归,模型的具体设定和回归结果分别见式(4)和表4。

P(Express=1)=Φ(α0+α1Sent+α2Loss +α3Loss * Sent + ∑Controls+∑Ind+∑Year+ε)

(4)

在自变量Sent的系数α1显著的前提下,如果交互项Loss*Sent的系数α3显著,则说明调节变量Loss对投资者情绪水平和业绩快报披露概率之间的关系产生了显著影响。为了考察交互项Sent*Loss对模型整体效果的影响,我们在表4中分别提供了带交互项和不带交互项的两种回归结果。在不加入交互项时,自变量Sent和调节变量Loss的边际效应分别为0.009和0.037,各自通过了0.05水平的显著性检验,而在加入交互项Sent*Loss后,两个变量的边际效应和显著性水平都得到了明显提升,这意味着变量Sent和Loss之间确实存在交互作用,交互项的加入有效地改善了模型的整体效果,否则将会产生遗漏变量偏误而无法得到对自变量Sent的无偏估计。值得注意的是,正如Ai和Norton(2003)以及Norton 等(2004)指出的,在Probit等非线性模型中交互项的边际效应并不能通过Stata软件的mfx命令求得,其显著性也不能由该命令报告的Z检验来判断,大量文献中曾出现此类统计技术的应用错误[32][33]。鉴于此,我们使用了Norton 等(2004)[33]设计的inteff命令来估计式(4)中交互项的边际效应和显著性水平。

式(4)加入交互项后Sent边际效应为0.012,在0.01水平上显著,而交互项Sent*Loss的边际效应为-0.036,通过了0.05水平上的显著性检验。这说明当公司亏损时,Sent的边际效应则为-0.024(=0.012-0.036),此时投资者情绪水平和公司披露业绩快报的概率负相关,即投资者情绪越高涨,公司披露业绩快报的可能性越低;当公司盈利时,Sent的边际效应为0.012,此时投资者情绪水平和公司披露业绩快报的概率正相关,即投资者情绪越高涨,公司披露业绩快报的可能性越高。这一结论与前文分组回归的结论完全一致,说明H1的检验结果是稳健的⑦。

表4投资者情绪与公司业绩快报披露概率的多元回归分析结果

注:(1)***、**、*分别表示0.01、0.05、0.1的显著性水平;(2)括号中的Z统计量根据稳健标准差计算;(3)除交互项外,其他自变量的边际效应和Z统计量都是通过Stata软件的mfx命令求得,交互项的边际效应和Z统计量则通过Stata软件的inteff命令求得。

六、结论及政策建议

有关行为金融学的研究文献已经证实,投资者情绪是导致证券“错误定价”进而造成市场长期失效的重要原因,而近年来A股“大起大落”式运行状况表明,与西方成熟市场相比,我国证券市场受投资者情绪的影响可能更为严重。因此,研究我国证券市场中投资者情绪问题有着良好的现实基础和重要的实践意义。

我们利用A股数据实证检验了投资者情绪是否以及如何影响上市公司自愿性信息披露策略,结论表明,投资者情绪对上市公司自愿披露业绩快报的可能性以及业绩快报中盈利数据的准确性都会产生显著影响。具体而言:当公司盈利时,随着投资者情绪的高涨,上市公司披露业绩快报的概率增加,而当公司亏损时,投资者情绪水平越高,公司披露业绩快报的概率则越低;另外,业绩快报中的盈利数据会随着投资者情绪的高涨而被高估。上述结果意味着,公司可能策略性地利用业绩快报行为来应对投资者情绪的波动:在盈利时,通过自愿披露业绩快报和高估其中的盈利数据迎合投资者日益高涨的情绪;在亏损时,为了维持投资者高涨的情绪则倾向于不披露业绩快报。这与行为金融的“迎合理论”预期一致。此外,我们也发现投资者情绪对公司披露业绩快报的及时性没有显著影响。

信息质量是决定市场效率的关键。在当前A股市场整体信息披露质量欠佳的现实前提下,加强自愿性信息披露问题的研究,有助于为完善证券市场相关规制、深化市场改革提供新思路。我们的研究结论也有助于各方参与者更加深刻地理解市场行为,准确把握投资者情绪的变化及其影响、公司自愿性披露行为的动机等,进而有助于投资者制定正确的投资策略,也有助于监管者对市场进行有效引导或监管。

注释:

①盈利(业绩)预测是报告期结束前进行的“预测”,而业绩预告和业绩快报都属于报告期结束后进行的“预告”,不过后两者在强制性、披露形式和披露内容方面又存在较大区别。根据我国沪深两市《证券交易所股票上市规则》(以下简称《规则》),上市公司预计业绩出现亏损或大幅变动时必须在会计年度结束后1个月内进行业绩预告,其他情况可以自愿披露业绩预告。另外,《规则》提及,上市公司可以在定期报告披露前发布业绩快报,同时对业绩快报中应该披露的财务数据和指标做出了明确的规定。

②为反映企业可持续的“核心”业绩,国外一些上市公司管理者会根据私人信息对基于GAAP的业绩指标进行调整,排除其中的暂时性项目,从而形成备考业绩指标。

③借鉴Morck 等(1990)、Shin和Stulz(1998)、Goyal和Yamada(2004)以及张戈和王美今(2007)等的方法,本文在控制行业类型的前提下,分年度将年末Tobin’Q对反映公司基本面的变量组(净资产收益率、资产负债率、营业收入增长率以及规模对数)进行回归,再以残差作为衡量投资者情绪水平的代理变量。

④本文仅考察上市公司年度业绩快报行为,原因在于:其一,中期财务数据可能会受季节性、周期性因素的影响,相对而言年度财务数据更具综合性和稳定性,因此年度业绩快报也最被使用者关注;其二,如果将年度业绩快报和中期业绩快报混合在一起进行考察,可能会破坏研究对象的同质性。

⑤公司规模通过总资产对数衡量;财务杠杆通过资产负债率衡量;最终控制人性质设定为虚拟变量,国有控股时变量取值为1,否则为0;董事长与总经理二职合一设定为虚拟变量,二职合一时取值为1,否则为0;董事会规模通过董事会人数来衡量;监事会规模通过监事会人数来衡量;上市时间定义为公司初次上市到样本观测年度12月止总月份数;回报波动性定义为考虑现金红利再投资的月个股回报率年度标准差。

⑥沪深两所对于主板上市公司的业绩快报行为一直都是采取鼓励的态度而非强制性要求,但对于中小板和创业板,深交所的相关规定则具有强制性。根据深交所《中小企业板信息披露业务备忘录第1号:业绩预告、业绩快报及其修正》和《创业板信息披露业务备忘录第11号——业绩预告、业绩快报及其修正》,年报预约披露在3~4月的中小板和创业板上市公司,应当在2月底之前披露年度业绩快报。鉴于此,中小板和创业板的业绩快报行为不再属于自愿性披露的范畴,所以我们的初始样本只包含了主板上市公司。另外,本文将研究时间窗口选择为2007~2013年,是为了避免会计政策的变化对上市公司自愿性披露策略产生影响,我国2007年开始实施全新的《企业会计准则》,并在2014年再次进行了大规模的修订。

⑦在未报告的检验中,我们还在式(4)中增加了净资产收益率(ROE)作为控制变量,以控制企业盈利状况变化所带来的影响,为了避免可能存在的多重共线性,我们删除了部分不显著的原有控制变量,最后的回归数据显示假设1的检验结果依然稳健。

[1] Stein, J. C. Rational Capital Budgeting in an Irrational World[J]. Journal of Business, 1996, 69 (4):429—455.

[2] Baker, M., Stein, J. C., Wurgler, J. When Does the Market Matter? Stock Prices and the Investment of Equity-Dependent Firms[J]. Quarterly Journal of Economics, 2003, 118(3):969—1005.

[3] Cooper, M. J., Dimitrov, O., Rau, P. R. A Rose.com by Any Other Name[J]. Journal of Finance, 2001, 56(6):2371—2388.

[4] Cooper, M. J., Khorana, A., Osobov, I., Patel, A., Rau, P. R. Managerial Actions in Response to a Market Downturn: Valuation Effects of Name Changes in the Dot.com Decline[J].Journal of Corporate Finance, 2005, 11(1—2):319—335.

[5] Bergman, N. K., Roychowdhury, S. Investor Sentiment and Corporate Disclosure[J].Journal of Accounting Research, 2008, 46(5):1057—1083.

[6] Baker, M., Greenwood, R., Wurgler, J. Catering through Nominal Share Prices[J].Journal of Finance, 2009, 64(6):2559—2590.

[7] Polk, C., Sapienza, P. The Stock Market and Corporate Investment: A Test of Catering Theory[J].Review of Financial Studies, 2009, 22(1):187—217.

[8] Brown, N. C., Christensen, T. E., Elliott, W. B., Mergenthaler, R. D. Investor Sentiment and Pro Forma Earnings Disclosures[J]. Journal of Accounting Research, 2012, 50(1):1—40.

[9] 花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010,(11):49—55.

[10] 花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011,(9):178—191.

[11] 刘志远,靳光辉.投资者情绪与公司投资效率——基于股东持股比例及两权分离调节作用的实证研究[J].管理评论,2013,25(5):82—91.

[12] 张庆,朱迪星.投资者情绪、管理层持股与企业实际投资——来自中国上市公司的经验证据[J].南开管理评论,2014,17(4):120—127.

[13] 黄宏斌,刘志远.投资者情绪、信贷融资与企业投资规模[J].证券市场导报,2014,(7):28—34.

[14] 靳光辉.投资者情绪、高管权益激励与公司投资——基于迎合渠道的实证检验[J].中央财经大学学报,2015,(6):65—74.

[15] 黎珍,陈乾坤. 社会资本、政治关系与公司投资行为研究[J].贵州财经大学学报,2017,(1):53—58.

[16] 崔丰慧,陈学胜,方红星.经济周期、投资者情绪对企业融资影响分析[J].证券市场导报,2016,(2):38—46.

[17] 黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J].金融研究,2016,(7):96—112.

[18] 王俊秋,花贵如,姚美云.投资者情绪与管理层业绩预告策略[J].财经研究,2013, 39(10):76—90.

[19] Baker, M., Wurgler, J. Investor Sentiment and the Cross—Section of Stock Returns[J]. Journal of Finance, 2006, 61(4):1645—1680.

[20] Baker, M., Wurgler, J. Investor Sentiment in the Stock Market[J].Journal of Economic Perspectives, 2007, 21(2):129—151.

[21] 刘端,陈收.股票价格对中国上市公司投资行为的影响——基于不同股权依赖型公司的实证[J].管理评论,2006,18(1):31—36.

[22] Chang, X., Tam, L., Tan, T. J., Wong, G. The Real Impact of Stock Market Mispricing:Evidence from Australia[J].Pacific-Basin Finance Journal, 2007, 15(4):388—408.

[23] Baker, M., Wurgler, J. A Catering Theory of Dividends[J]. Journal of Finance, 2004, 59(3):1125—1165.

[24] Baker, M., Wurgler, J. Appearing and Disappearing Dividends: The Link to Catering Incentives[J]. Journal of Financial Economics, 2004, 73(2):271—288.

[25] Long, J. B. The Market Valuation of Cash Dividends: A Case to Consider[J]. Journal of Financial Economics, 1978, 6(2—3):235—264.

[26] Li, W., Lie, E. Dividend Changes and Catering Incentives[J]. Journal of Financial Economics, 2006, 80(2):293—308.

[27] 肖虹,曲晓辉. R&D投资迎合行为:理性迎合渠道与股权融资渠道——基于中国上市公司的经验证据[J].会计研究,2012,(2):42—49.

[28] 俞红海,陆蓉,徐龙炳.投资者名义价格幻觉与管理者迎合——基于基金拆分现象的研究[J].经济研究,2014,(5):133—146.

[29] Mian, G. M., Sankaraguruswamy, S. Investor Sentiment and Stock Market Response to Earnings News[J]. The Accounting Review, 2012, 87(4):1357—1384.

[30] Goyal, V. K., Yamada, T. Asset Price Shocks, Financial Constrains, and Investment: Evidences from Japan[J]. Journal of Business, 2004, 77(1):175—199.

[31] 张戈,王美今.投资者情绪与中国上市公司实际投资[J].南方经济,2007,(3):3—14.

[32] Ai, C., Norton, E. C. Interaction Terms in Logit and Probit Models[J]. Economics Letters, 2003, 80(1): 123—129.

[33] Norton, E. C., Wang, H., Ai, C. Computing Interaction Effects and Standard Errors in Logit and Probit Models[J]. Stata Journal, 2004, 4(2):154—167.

(责任编辑:肖加元)

F832.5

:A

:1003-5230(2017)05-0096-09

2017-07-01

湖南省教育厅科学研究项目“投资者情绪与上市公司信息披露迎合策略研究”(14C0634)

龙 立(1981— ),男,湖南长沙人,湖南大学工商管理学院博士生,湖南商学院会计学院讲师; 龚光明(1962— ),男,湖南澧县人,湖南大学工商管理学院教授,博士生导师。

猜你喜欢

小哥白尼(神奇星球)(2022年5期)2022-08-15 08:51:06

小哥白尼(神奇星球)(2022年4期)2022-06-06 07:52:28

小哥白尼(神奇星球)(2022年3期)2022-06-06 07:40:00

证券市场红周刊(2021年46期)2021-11-27 21:25:37

法大研究生(2020年2期)2020-01-19 01:42:10

上海建材(2019年5期)2019-12-30 06:30:00

中国商论(2019年22期)2019-12-02 05:40:28

油气田环境保护(2019年4期)2019-09-23 08:52:46

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

系统管理学报(2018年3期)2018-08-13 01:05:30