企业社会资本、产品市场竞争与上市公司违规行为

2017-09-25 08:08:09,2

中南财经政法大学学报 2017年5期

,2

(1.江西财经大学 会计发展研究中心,江西 南昌 330013;2.江西理工大学 应用科学学院,江西 赣州 341000)

企业社会资本、产品市场竞争与上市公司违规行为

蒋尧明1赖妍1,2

(1.江西财经大学会计发展研究中心,江西南昌330013;2.江西理工大学应用科学学院,江西赣州341000)

本文以2010~2015年我国A股上市的非金融类公司为研究对象,探讨了企业社会资本对公司违规行为的影响,并进一步检验了企业社会资本和产品市场竞争对违规行为的作用关系。实证结果显示:社会资本水平越高的上市公司,发生违规行为的可能性越低;产品市场竞争会抑制上市公司社会资本对违规行为的负向影响。这体现了企业社会资本和产品市场竞争对治理上市公司违规行为的重要性,有助于监管部门治理上市公司违规行为,促进证券市场健康有序发展。

社会资本;产品市场竞争;上市公司;违规行为;资本市场

一、引言

上市公司的违规行为严重打击了投资者信心,阻碍了我国资本市场的健康有序发展。据国泰安数据库统计,2014~2016年共有620家上市公司因违规行为受到监管部门查处,涉及违规事件达986起。研究上市公司违规行为的影响因素并予以防范和治理,切实保护投资者合法利益显得格外重要和迫切。目前的学术研究主要从公司内部治理(董事会特征、高管之间的裙带关系和激励、独立董事网络关系等)和外部治理(机构投资者持股比例、产品市场竞争程度、媒体监督、监管处罚等)两个角度剖析上市公司违规行为的影响因素。然而除了这些显性因素外,一些隐性因素如“社会资本”,也会对公司的经营决策、业绩表现以及违规行为等产生重要影响。企业社会资本是嵌入且源于个体或社会单元拥有的关系网络中的可利用的实际和潜在资源[1]。社会资本水平越高,社会关系网络越密集,越能通过自律和规范,对企业行为形成更有效的约束效果[2],从而抑制管理者的机会主义行为[3]。我国上市公司的社会资本水平差异显著,这一差异是否以及如何影响公司违规行为?对于产品市场竞争这一外部治理机制的作用,学者们提出了不同的观点。有些学者认为其可以缓解代理问题[4][5],有效提升公司信息披露质量[6],减少财务报告信息披露舞弊或错报行为;另一些学者赞同产品市场竞争对公司违规行为具有“诱发”效果[7],产品竞争程度高的行业,发生欺诈倾向的可能性更高[8]。那么产品市场竞争和社会资本两种力量如何作用于上市公司的违规行为,在此过程中会呈现何种关系,是相互抑制还是相互协同?这正是本文需要研究的问题。

本文选取2010~2015年我国A股上市的非金融类公司作为研究样本,引入“社会资本”这一社会学概念进行理论分析和构建研究假设,实证检验我国上市公司社会资本水平对违规行为的影响,并进一步深入探讨社会资本和产品市场竞争这两种外部约束机制在影响上市公司违规行为方面的相互作用。本文的研究不仅能帮助人们从企业社会资本和产品市场竞争视角直接解读公司违规行为,而且对监管部门治理上市公司违规行为,促进证券市场健康有序发展具有借鉴意义。

本文其余部分的安排如下:第二部分为文献回顾;第三部分是理论分析和研究假设;第四部分是研究设计;第五部分为实证分析;第六部分为进一步测试和稳健性检验;最后是结论及政策建议。

二、文献回顾

目前对上市公司违规行为影响因素的探讨主要基于两个视角:内部治理和外部治理。内部治理包括董事会特征、高管之间的裙带关系和激励、独立董事网络关系等。蔡志岳等(2007)认为董事会的规模、独立性、领导结构、是否设置审计委员会和会议强度会影响公司发生违规行为的概率、频率和严重程度[9]。CEO与董事间的“老乡”关系、对董事会的影响力增加时,公司违规的可能性增加[10][11][12]。Johnson等(2009)发现高管面临更大的激励时,企业发生欺诈行为的可能性更高[13]。万良勇等(2014)认为独立董事丰富的网络关系有助于独立董事掌握更多的社会资本,提高其监督动机和监督能力,从而有效抑制上市公司违规行为[14]。外部治理包括机构投资者持股比例、产品市场竞争、媒体监督、监管处罚等。一些学者采用部分可观测的Probit模型,研究了机构投资者持股比例[15]、产品市场竞争对违规倾向和违规稽查的影响[7][8]。Dyck等(2010)发现,媒体和行业监管部门在揭露美国大公司欺诈案件方面发挥了重要作用[16]。

“社会资本”一词来源于社会学研究领域,最早由法国社会学家布尔迪厄(Pierre Bourdieu)在20世纪70年代对其进行了界定:“社会资本是现实或潜在的资源集合体,这些资源与由相互默许或承认的关系所构成的持久网络有关。”而后科尔曼(Coleman)从社会结构角度、波茨(Portes)从网络成员角度、博特(Burt)从网络结构角度、林南从网络资源角度深化了社会资本理论的研究。社会网络的分析将社会资本从个体层面上升到企业和组织层面,引起了广泛的关注和传播,成为社会学领域新的理论范式[17]。Nahapiet等(1998)对企业层面的社会资本给予了明确的定义,认为其是嵌入且源于个体或社会单元拥有的关系网络中的可利用的实际和潜在资源[1]。陆续有经济学、管理学领域的学者将企业社会资本运用到企业竞争优势、技术创新、债务融资和投资决策等微观层面。对企业社会资本进行战略性管理,能使企业在竞争过程中持续地拥有竞争优势[18],提升技术创新绩效[19][20]。企业社会资本水平越高,获得银行贷款的能力越强[21][22],使得企业获取投资机会的能力显著提升,并提高了投资效率[23]。通过对上市公司违规行为和社会资本国内外文献的梳理,我们发现以往研究忽视了社会资本对公司违规行为治理的影响,这为本文的研究提供了契机。

本文可能的创新点在于:(1)拓展了企业社会资本作用的微观领域。已有研究主要考察社会资本对企业竞争优势、债务融资、投资决策等的影响,而忽视了企业社会资本对上市公司违规行为的影响。本文以企业社会资本为切入点,实证检验其对上市公司违规行为的影响。(2)以往研究注重单一方面对违规行为的影响,本文将企业社会资本、产品市场竞争与上市公司违规行为纳入一个研究框架,不仅探索了企业社会资本对上市公司违规行为的影响,还探究了两者在此过程中所呈现出来的关系。

三、理论分析和研究假设

(一)企业社会资本与上市公司违规行为

企业社会资本是其基于信任、互惠和规范基础,与银行、政府、供应商、客户以及其他企业建立的社会网络,从这些网络中获得的资源有利于企业目标的实现。稳定的银企关系便于企业在较短的时间内以较低的贷款利率、较少的抵押或担保物获得贷款,提高了融资的便利性;畅通的政企关系方便企业接触到重要的政策和产业信息,获得诸如税收优惠、财政补贴、行业准入等稀缺资源;紧密的供应商关系一方面便于企业获得价低质优的原料供应或服务,保证生产经营的顺利进行,另一方面便于企业获得较为宽松的信用空间,降低现金流压力和融资成本;牢固的客户关系有利于拓宽销售渠道、扩大销售规模,提高市场占有率;与其他企业建立良好的投资关系,则可以通过控制或施加重大影响获得股利或利润等经济利益。这些资源主要通过以下路径作用于上市公司的行为:(1)增强员工的诚信意识,促进道德规范的遵守。根据马斯洛需求理论,需求由低到高可以分成生理需求、安全需求、爱和归属感、尊重、自我实现五类。社会资本水平越高的企业,员工(包括管理层,下同)超越了单纯的物质激励,追求更高层次的尊重和自我价值实现。他们不太以自我为中心,社会诚信意识比较强,更愿意遵守社会道德规范,接受社会道德规范的制约。企业是由员工个体组成的,它的行为自然而然是由员工去实施和操作的。社会资本会通过诚实守信、公德心等无形的道德规范影响员工行为,进而影响到企业行为。社会资本水平高的企业,员工的道德品质相对较高,不正当的行为受到制约和限制,公司的违规倾向在一定程度上得以降低。(2)密集的社会网络可以转化为有效的监控[24]。企业社会资本水平越高,社会网络越密集,越能为利益相关者间的频繁交流和互动提供更为广阔的平台。在交流和互动中能够获得丰富、可靠的信息和资源,利益相关者之间的信息不对称程度降低,相互监督的能力增强。随着时间的推移,密集的社会网络进一步培育了利于合作的规范,这种规范鼓励管理者诚实地表现[25][26][27],减少了上市公司违规行为发生的概率。(3)密集的社会网络使得管理层更顾及违规行为的成本[28],信息传导机制和声誉约束机制被强化。如果网络内成员提供失真信息,导致其他成员决策失误并遭受损失,那么提供失真信息成员的行为会迅速地在网络内其他成员中传播,虽然失信者可能获得短期的经济利益,但破坏了未来的可信度,再次交易获利几乎不可能。声誉是公众对某人或某物的总体评价,是反映主体信息质量的一种信号。拥有良好声誉的企业被视为发展潜力巨大的企业,备受投资者的青睐,这对企业价值的提升无疑是正能量。一旦违规行为被监管机构、社会公众或媒体揭发,其结果不仅仅是声誉扫地,甚至会面临破产清算。就管理层个人声誉而言,违规行为在密集的网络中迅速传播,再谋职业几乎不可能,甚至要面临牢狱之灾。考虑到违规行为导致的个人生存威胁和法律风险,违规的可能性大大降低。因此,基于上述分析,提出假设1:

H1:在其他条件不变的情况下,社会资本水平越高的上市公司,发生违规行为的可能性越低。

(二)企业社会资本、产品市场竞争与上市公司违规行为

社会资本和产品市场竞争对公司违规行为的影响,可能表现为同向变动,也可能表现为反向变动。如果是同向变动,则说明当产品市场竞争激烈时,会增进社会资本对公司违规行为的负向影响;如果是反向变动,则说明当产品市场竞争激烈时,会抑制社会资本对公司违规行为的负向影响。

一方面产品市场竞争越激烈,来自于现存和潜在竞争对手的压力越大,减少了企业的利润空间,加剧了财务紧张的局面。尤其是竞争地位较低的企业,由于面临市场信息壁垒,现金流风险受到行业竞争的影响尤为强烈[29]。为了在激烈的市场竞争中得以生存和发展,公司管理层会充分利用社会关系网络发展企业社会资本,获取更多融资便利、宽松的信用政策等,进而降低企业风险。市场竞争程度高的行业,外部控制权市场和经理人市场更为完善,声誉机制和信息传导机制更为畅通。管理层个人薪酬收入、可支配资源以及声誉因为风险的降低而稳步提升,没有必要铤而走险。因此在上述情形下,产品市场竞争强化了企业社会资本对抑制公司违规行为的效果。

另一方面,不管是债权人还是投资者,由于其理性经济人特征,可能使企业社会资本作用的发挥受到限制。债权人希望贷出的资金能够获得稳定的利息并到期收回本金,投资者追求预期投资报酬率的实现。在其他条件相同的情况下,受高额利润率的驱动,两者均偏好将资金投放于产品市场竞争程度低的企业,而可能忽略之前相互维系的社会关系和网络,致使企业陷入财务危机,引起客户、具有谈判地位的供应商、债权人等利益相关者出于自身风险控制的考虑采取对企业经营雪上加霜的行动[30]。管理层出于职业防御和自身利益的需要,可能会采取违规措施扭曲公司真实业绩,避免市场被同行掠夺而可能造成的企业破产或清算。在这种情形下,产品市场竞争抑制了企业社会资本对公司违规行为的负向影响。企业社会资本和产品市场竞争这两种外部治理机制,在运动过程中到底呈现何种关系,是相互协同还是相互抑制?仅从理论上分析,无法得出令人信服的结论。基于此,本文提出以下竞争性假设:

H2a:在其他条件不变的情况下,产品市场竞争会强化上市公司社会资本对违规行为的负向影响。

H2b:在其他条件不变的情况下,产品市场竞争会抑制上市公司社会资本对违规行为的负向影响。

四、研究设计

(一)样本选择与数据来源

本文选取2010~2015年我国A股上市的非金融类公司作为初始样本。在剔除相关数据缺失的样本后,总共获得12348个有效样本。未按照研究惯例删除ST、*ST 类特殊交易状态的公司,主要是因为相当一部分公司在违规后已被监管部门进行ST风险警示,若删除将会影响结论的可靠性。本文数据来源于CSMAR数据库,数据处理主要使用stata12.0软件。为了克服极端值的影响,本文对连续变量(除市场化总指数外)按照前后各 1%进行了Winsorize缩尾处理。

(二)模型设计与变量定义

为检验本文提出的理论假设,借鉴蔡志岳等(2007)[9]、曾亚敏等(2011)[31]的相关研究,构造了以下两个检验模型:

Fraud1/Fraud2/Fraud3=α0+α1Socialcapital+∑βControlvaribles+ε

(1)

Fraud1/Fraud2/Fraud3=γ0+γ1Socialcapital+γ2Marketshare+γ3Socialcapital× Marketshare+∑βControlvaribles+ε

(2)

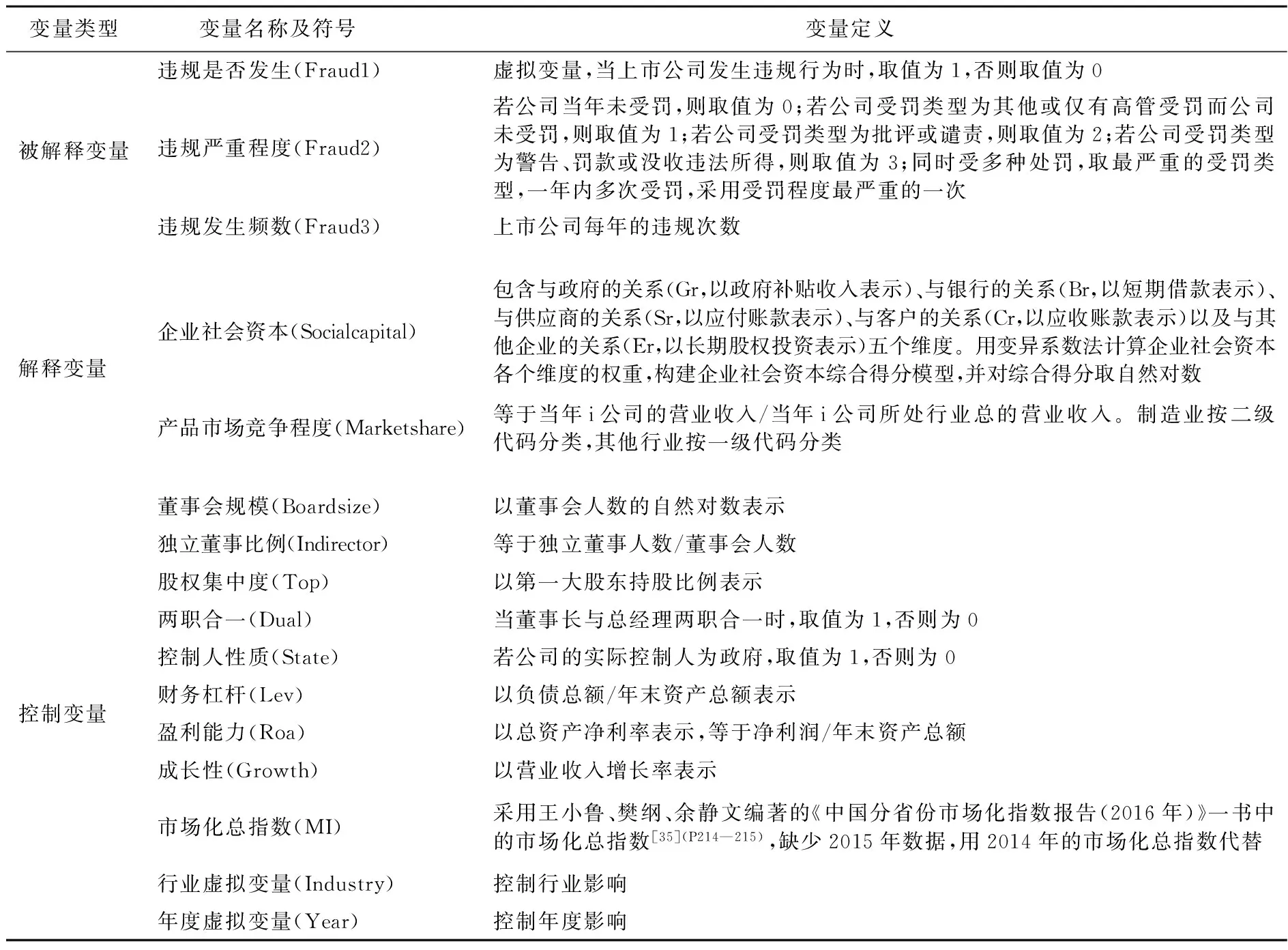

1.被解释变量。本文用上市公司违规是否发生、发生的严重程度和发生的频数三个被解释变量来度量公司违规行为。将2010~2015年内上市公司是否违规(Fraud1)分为两种状态,即违规取值为1,不违规取值为0。将公司违规的严重程度用Fraud2表示,借鉴周泽将等(2016)的做法[32],若公司当年未受罚,则取值为0;若公司受罚类型为其他或仅有高管受罚而公司未受罚,则取值为1;若公司受罚类型为批评或谴责,则取值为2;若公司受罚类型为警告、罚款或没收违法所得,则取值为3,同时受多种处罚,取最严重的受罚类型,一年内多次受罚,采用受罚程度最严重的一次。将公司每年违规的频数用Fraud3表示,Fraud3用于稳健性检验。

2.解释变量。本文的第一个解释变量是企业社会资本(Socialcapital),借鉴赵瑞等(2012)[33]、赵岩(2013)[34]的研究,企业社会资本包含与政府的关系(Gr,以政府补贴收入表示)、与银行的关系(Br,以短期借款表示)、与供应商的关系(Sr,以应付账款表示)、与客户的关系(Cr,以应收账款表示)以及与其他企业的关系(Er,以长期股权投资表示)五个维度,每个维度对应于括号内的测量指标。用变异系数法计算企业社会资本各个维度的权重,构建企业社会资本综合得分模型(企业社会资本=0.1913Gr+0.1477Br+0.2492Sr+0.1815Cr+0.2302Er),并对综合得分取自然对数表示。

第二个解释变量是产品市场竞争程度,用市场份额(Marketshare)表示,等于当年i公司的营业收入/当年i公司所处行业总的营业收入。制造业按二级代码分类,其他行业按一级代码分类。这一指标同时考虑了公司所处行业的整体竞争程度和在行业中所处的地位两个方面。市场份额取值越大,公司面临的产品市场竞争程度越小。

3.控制变量。借鉴已有研究,在模型中还控制了以下因素:董事会规模(Boardsize)、独立董事比例(Indirector)、股权集中度(Top)、两职合一(Dual)、控制人性质(State)、财务杠杆(Lev)、盈利能力(Roa)、成长性(Growth)、市场化总指数(MI)、行业(Industry)和年度(Year)。具体变量说明详见表1。

表1变量定义表

五、实证分析

(一)描述性统计

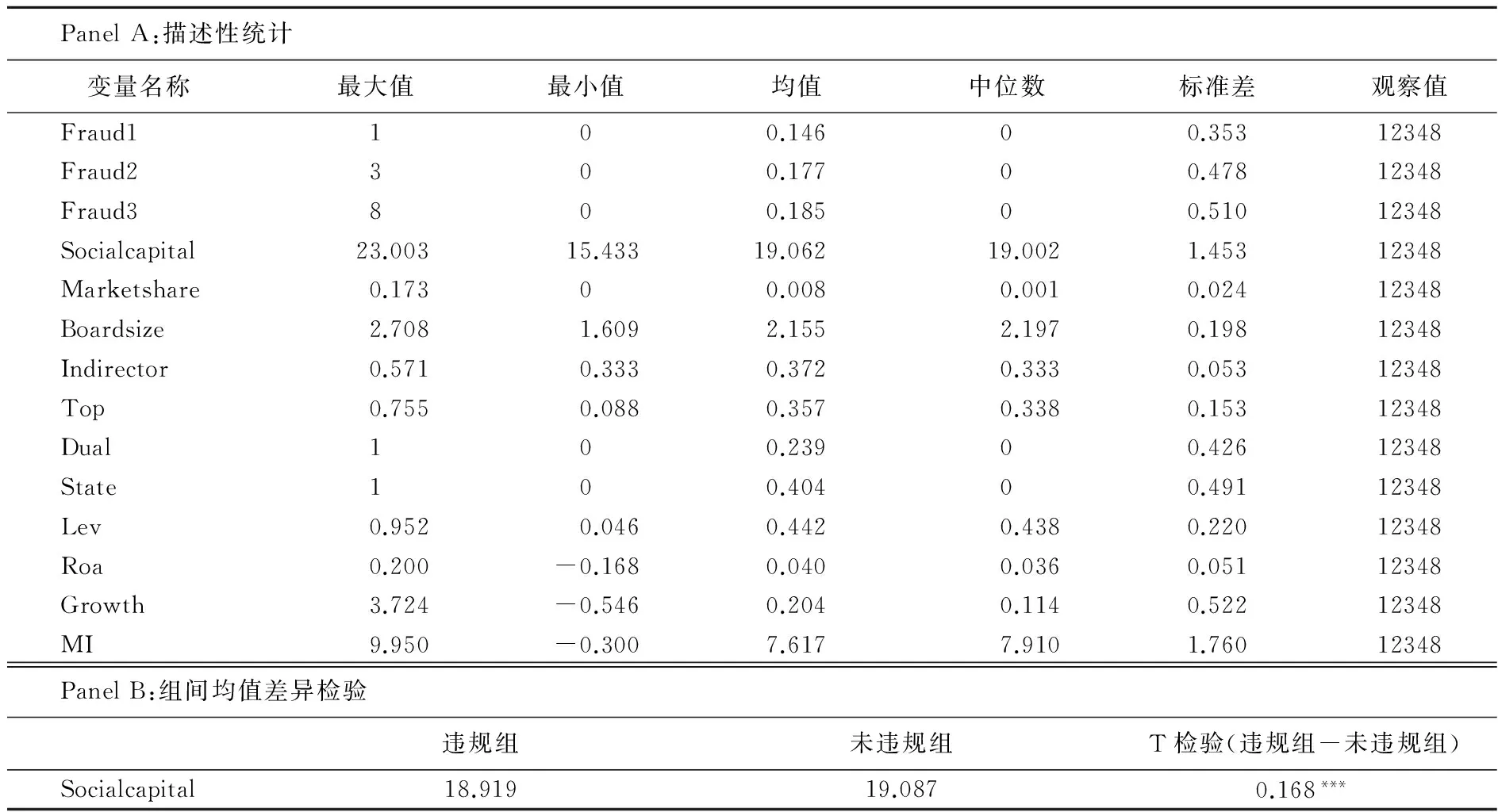

如表2 Panel A结果所示,上市公司发生违规行为的比例为14.6%,一年中公司违规的次数最多为8次。企业社会资本取自然对数后的最大值为23.003,最小值为15.433,标准差为1.453,可见上市公司的社会资本之间差距明显。市场份额最大值为0.173,最小值为0,说明产品市场竞争程度不均衡,这受制于行业特点。控制变量方面,董事会人数取自然对数后的最大值和最小值分别为2.708和1.609,说明董事会规模参差不齐。独立董事比例的最小值为33.3%,这与我国证监会要求上市公司的独立董事比例不得低于1/3相吻合。第一大股东持股比例最高为75.5%,最低为8.8%,说明上市公司间的第一大股东持股比例相差甚远。有23.9%的上市公司存在董事长和总经理两职合一的现象。随着国有股减持工作的推进,政府控制的公司约占40.4%。资产负债率的平均数为44.2%,说明上市公司的偿债能力普遍较高。总资产净利率最高为20%,最低为负数,表明上市公司盈利能力较弱。成长性的最高值为3.724,最低为负数,说明公司间的成长性差距较大。

表2 Panel B是违规与未违规两组企业社会资本的均值差异检验。结果显示,发生违规组与未违规组企业社会资本的均值差异在1%水平上显著为正,表明社会资本水平越高的上市公司,发生违规行为的可能性越低,初步验证了假设1。

表2变量的描述性统计和组间均值差异检验

(二)相关分析

各变量之间的Pearson相关系数显示(限于篇幅,结果留表待查),Fraud1、Fraud2、Fraud3与Socialcapital的相关系数分别为 -0.041、-0.051 和 -0.038,且在1%水平上显著,表明社会资本水平越高的上市公司,发生违规行为的可能性越低、违规受罚的程度越轻、违规的次数越少,初步验证了假设1,更可靠的分析还需要在控制其他变量的基础上进行回归分析。产品市场竞争程度(Marketshare)、董事会规模(Boardsize)、股权集中度(Top)、控制人性质(State)、盈利能力(Roa)、市场化总指数(MI)和违规行为均显著负相关;财务杠杆(Lev)、两职合一(Dual)和违规行为均显著正相关;独立董事比例(Indirector)、成长性(Growth)和违规行为的关系均不显著。

(三)回归结果分析

表3中第(1)~(4)列的因变量为Fraud1,采用的是Logit模型;第(5)~(8)列的因变量为Fraud2,采用的是Ordered Logit模型(略去了回归截距项)。在第(1)列和第(5)列中,Socialcapital的回归系数分别为 -0.151 和 -0.159,且在1%水平上显著。经过计算得出,社会资本每增加1个单位,违规行为的几率比就会降低16%。上述结果表明社会资本水平越高的上市公司,发生违规行为的可能性和违规受罚程度均有显著下降的趋势,假设1得到验证。可能的原因在于社会资本水平越高的企业,不仅社会诚信和道德规范的遵守意识更强,而且密集的网络使得信息传导机制和声誉约束机制的作用被强化,提高了违规成本。第(2)列和第(6)列中交乘项Socialcapital×Marketshare的回归系数分别为 -2.437 和 -2.233,且在5%的水平上显著。上述结果说明产品市场竞争程度抑制了社会资本对上市公司违规行为的负向影响,假设2b得到验证。对于产品市场竞争越激烈的企业,债权人或投资者理性经济人的这一特征可能体现得更为明显,导致忽略之前相互维系的社会关系和网络,抑制了社会资本对上市公司违规行为的负向作用。

控制变量方面,Top的系数在1%的水平上显著为负,说明第一大股东持股比例越高,公司发生违规行为的可能性显著降低,受罚的程度越轻。这在一定程度上与大股东持股比例较高,从而搭便车的动机不足有关。State的系数在1%的水平上显著为负,这可能得益于国有企业拥有较为完善的公司治理制度,从而有助于遏制公司的违规行为。Lev的系数在1%的水平上显著为正,Roa的系数在1%的水平上显著为负,表明公司的资产负债率越高、总资产净利率越低,发生违规行为的概率和受罚的严重程度越高。MI的系数在1%的水平上显著为负,说明市场化进程越高的地区,市场在资源配置中的基础地位越牢固,从而有效遏制了违规行为的发生。

表3多元回归结果

注:使用稳健标准误进行估计,括号内为t统计值;*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。下表同。

为进一步检验研究结果的可靠性,按照市场份额(Marketshare)的中位数进行分组,若大于或等于其中位数,则为产品市场竞争程度较高组,否则为较低组。表3第(3)、(4)、(7)、(8)列显示了分组后的回归结果:在产品市场竞争程度较低组中,Socialcapital的回归系数分别为-0.234和-0.241,它的绝对值和显著性水平均高于产品市场竞争程度较高组。这说明随着产品市场竞争的加剧,社会资本对上市公司违规行为的抑制作用减弱,这与表3第(1)、(2)、(5)、(6)列的研究结果一致。

六、进一步测试和稳健性检验

(一)进一步测试

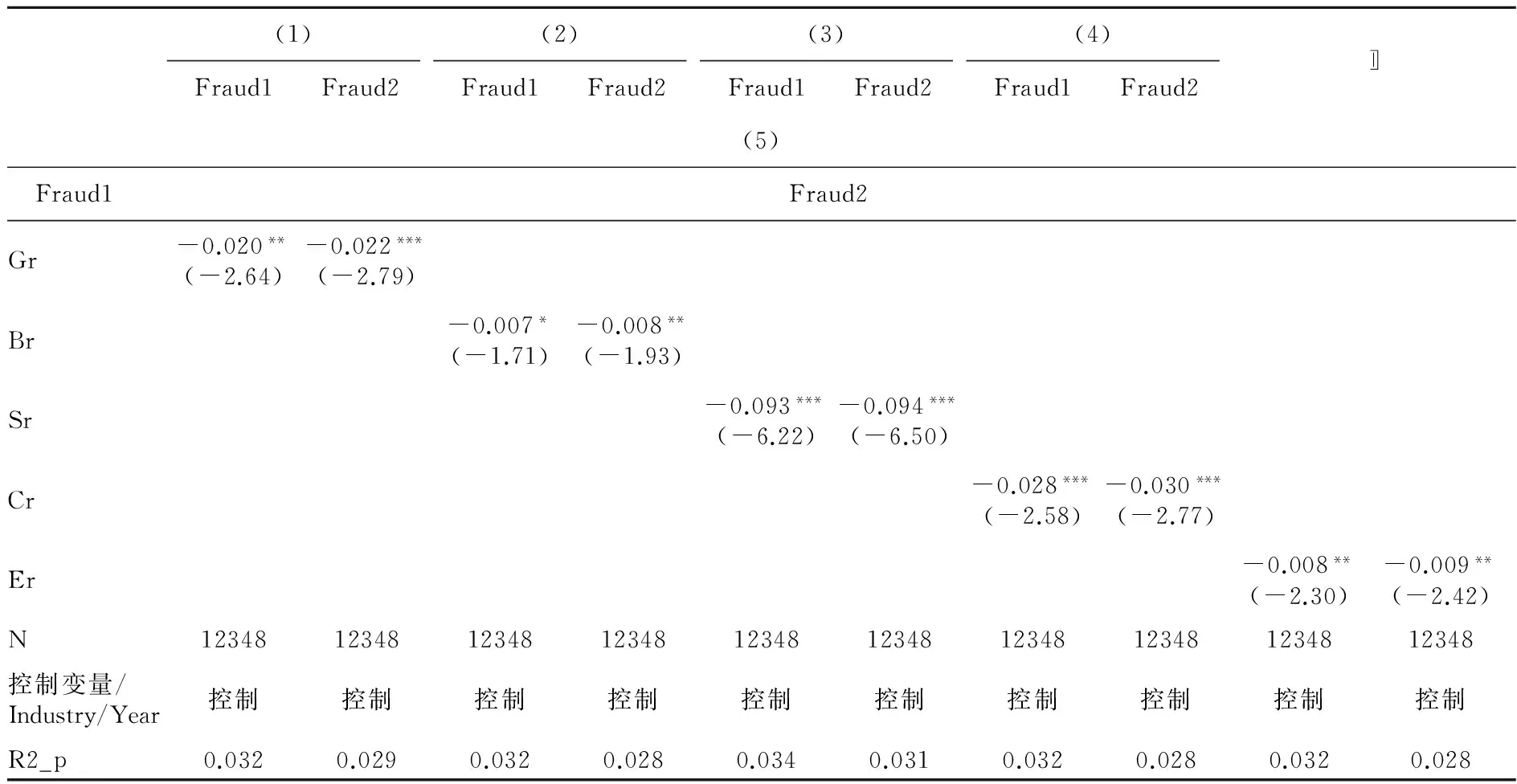

1.考察企业社会资本的具体维度。本文中度量的企业社会资本,包含与政府的关系、与银行的关系、与供应商的关系、与客户的关系以及与其他企业的关系五个维度。这五个维度的关系将为企业获得不同的资源,它们对上市公司违规行为的抑制作用是否有所差异?为了更好地考察企业社会资本的具体维度对违规行为的单独影响,将各维度分值加1取对数后,分别放入模型(1)中进行回归。表4的进一步测试结果显示:企业社会资本的五个维度均与公司违规行为发生概率、违规受罚程度显著负相关,其中,与供应商的关系、与客户的关系这两个维度对违规行为的抑制作用最为突出。可能的原因正如石军伟等(2007)所述,这两类关系资源不容易被轻易复制,不是其他企业可以低成本拥有的“公共品”,而是被企业所占有的一种特有的战略性资产[36]。

表4考察企业社会资本具体维度的进一步测试

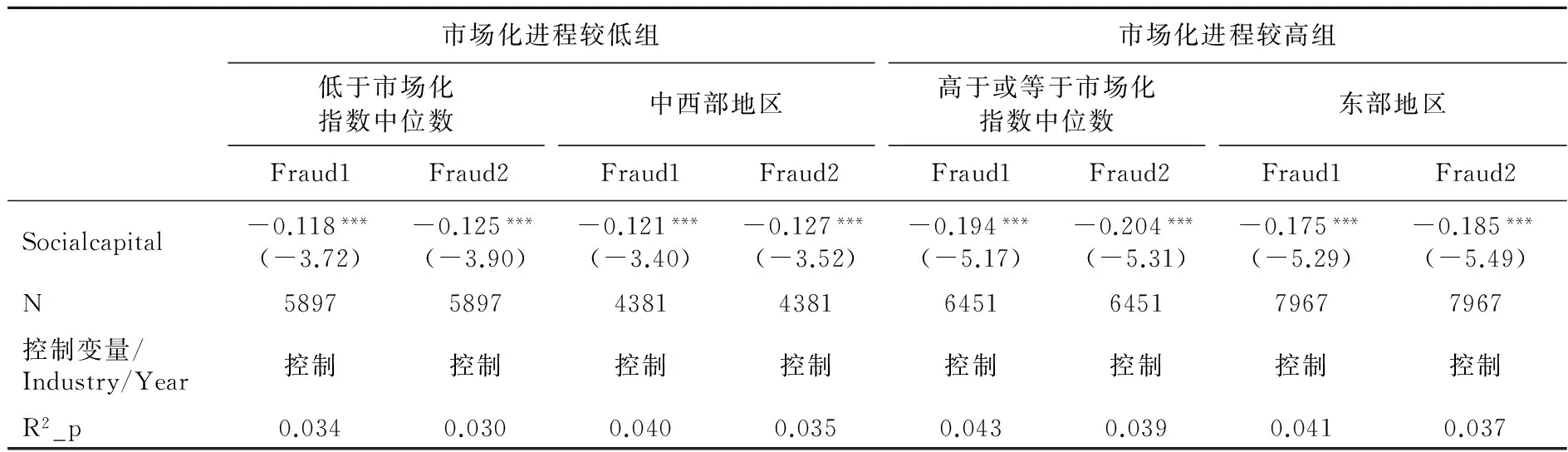

2.考虑不同的市场化进程。市场化改革、环境差异、行政区划之间的分割使得我国各地区的市场化程度不同,因而市场这个“无形之手”在资源配置中的地位也存在差异,它将如何影响企业社会资本这一非市场力量的作用?社会学家对以再分配经济为基础的分层机制是否持续发挥优势进行了探讨。一种观点是“权力转移/精英再生”论,该观点认为,市场转型使得传统的权力向市场领域转移,市场机制产生新的分层机制和新的精英,并取代传统的以再分配经济为基础的分层机制和精英地位,即社会资本的作用将随着市场化进程加深而逐步减弱。另一种观点是“权力持续/精英循环”论,这一派观点认为,再分配体制下形成的分层机制在市场转型过程中仍持续发挥作用,传统的精英在市场体制下仍处于优势地位,即社会资本的作用将随着市场化进程加深而逐步增强。基于上述两种不同的观点,市场化进程如何影响企业社会资本对上市公司违规行为的作用,仍然是一个有待检验的问题。本文分别以每年市场化总指数的中位数和东部地区①为基准,将样本按照市场化进程分为高低两组。分组后的进一步测试结果如表5所示:市场化进程较高组中Socialcapital回归系数的绝对值高于较低组,说明企业社会资本对上市公司违规行为的负向作用将随着市场化进程加深而增强。

表5考虑不同市场化进程的进一步测试

(二)稳健性检验

为提高研究结果的可靠性,本文进行了以下三个方面的稳健性检验,限于篇幅,结果留表待查。

1.将被解释变量用违规发生频数(Fraud3)代替,未发生则取值为0,借助Poisson模型进行检验。

2.改变企业社会资本的度量方式,以相对数指标分别表示与政府的关系(Gr,以政府补贴收入/营业收入表示)、与银行的关系(Br,以短期借款/流动资产表示)、与供应商的关系(Sr,以营业成本/应付账款表示)、与客户的关系(Cr,以营业收入/应收账款表示)以及与其他企业的关系(Er,以长期股权投资/总资产表示),用变异系数法重新构建企业社会资本的综合得分模型。再对综合得分取自然对数,进行检验。

3.为了尽可能解决样本选择偏差问题,依据控制变量对违规样本和非违规样本分别进行1∶1和1∶2的倾向得分匹配(PSM),分别选出样本数量为3359和4608的两个子样本,然后再进行检验。

上述稳健性检验的结果均与表3基本一致,可见本文的基本结论还是较为稳健的。

七、结论及政策建议

本文选取2010~2015年我国A股上市的非金融类公司作为初始样本,实证检验了企业社会资本、产品市场竞争和违规行为之间的关系,得出以下结论:(1)社会资本水平越高的上市公司,发生违规行为的可能性越低。社会资本是自然资本、人力资本、物质资本和技术资本的必要补充,虽不能完全替代契约和法律,但它的存在对抑制企业违规行为具有重要影响。通过社会关系和网络,企业可以获得更多融资便利、宽松的信用政策、政府补贴等,降低了破产清算风险和管理层违规的动机。(2)产品市场竞争会抑制上市公司社会资本对违规行为的负向影响,即产品市场竞争越激烈,上市公司社会资本对减少违规行为的作用越不明显。市场竞争过于激烈时,社会关系网络中的相关成员在利益最大化的驱动下,未必会给予优惠和帮助,致使企业面对的压力过大。当压力超过一定的阈值,管理层很可能采取违规措施扭曲公司真实业绩,以避免企业被淘汰和自我利益受损。

通过本文的研究,我们认识到企业社会资本和产品市场竞争对治理上市公司违规行为的重要性,因此本文具体的政策建议如下:(1)在培育社会资本方面,政府可以通过政策支持和舆论引导,鼓励建立商会、行业协会等民间组织,培育社会资本载体。对上市公司而言,在采取措施积累社会资本、增强资源获取能力的同时,可以建立“诚信联盟”,签订承诺书,免除网络内失信者享受融资便利、信用政策等优惠条件。(2)在改善产品市场竞争环境方面,政府部门要转变职能,减少干预,防止进入壁垒失效导致的过度进入;同时鼓励企业自主创新,增加研发投入,以避免企业因产品差异化程度低而进行低价恶性竞争,营造一个公平、有序的良性市场竞争环境,充分发挥社会资本的作用以保护投资者合法利益,促进证券市场健康有序发展。

注释:

①东部地区包括北京市、天津市、上海市、河北省、山东省、江苏省、浙江省、广东省、海南省和福建省,其余为中西部地区。

[1] Nahapiet,J.,Ghoshal,S.Social Capital,Intellectual Capital,and the Organizational Advantage[J].Academy of Management Review,1998,23(2):242—266.

[2] Guiso,L.,Sapienza,P.,Zingales,L.The Role of Social Capital in Financial Development[J].The American Economic Review,2004,94(3):526—556.

[3] Kim,M.,Surroca,J.,Trib,J.A.The Effect of Social Capital on Financial Capital[Z].SSRN Working Paper,2009.

[4] Leventis,S.,Weetman,P.,Caramanis,C.Agency Costs and Product Market Competition:The Case of Audit Pricing in Greece[J].The British Accounting Review,2011,43(2):112—119.

[5] 谢盛纹,王洋洋,张淑一.审计师行业专长、产品市场竞争与财务重述——来自中国证券市场的经验证据[J].财经理论与实践,2015,(5):70—75.

[6] 伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010,(1):133—141.

[7] 滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[J].会计研究,2016,(9):32—40.

[8] Wang,T.Y.,Winton,A.Competition and Corporate Fraud Waves[Z].SSRN Working Paper,2012.

[9] 蔡志岳,吴世农.董事会特征影响上市公司违规行为的实证研究[J].南开管理评论,2007,(6):62—68.

[10] 陆瑶,胡江燕.CEO与董事间“老乡”关系对公司违规行为的影响研究[J].南开管理评论,2016,(2):52—62.

[11] 陆瑶,李茶.CEO对董事会的影响力与上市公司违规犯罪[J].金融研究,2016,(1):176—191.

[12] Khanna,V.,Kim,E.,Lu,Y.CEO Connectedness and Corporate Fraud[J].The Journal of Finance,2015,70(3):1203—1252.

[13] Johnson,S.A.,Ryan,H.E.,Tian,Y.S.Managerial Incentives and Corporate Fraud:The Sources of Incentives Matter[J].Review of Finance,2009,13(1):115—145.

[14] 万良勇,邓路,郑小玲.网络位置、独立董事治理与公司违规——基于部分可观测Bivariate Probit模型[J].系统工程理论与实践,2014,(12):3091—3102.

[15] 陆瑶,朱玉杰,胡晓元.机构投资者持股与上市公司违规行为的实证研究[J].南开管理评论,2012,(1):13—23.

[16] Dyck,A.,Morse,A.,Zingales,L.Who Blows the Whistle on Corporate Fraud[J].The Journal of Finance,2010,65(6):2213—2253.

[17] Bian,Y.Bringing Strong Ties Back in:Indirect Ties,Network Bridges,and Job Searches in China[J].American Sociological Review,1997,62(6):366—385.

[18] 周小虎,陈传明.企业社会资本与持续竞争优势[J].中国工业经济,2004,(5):90—96.

[19] Chaminade,C.,Roberts,H.Social Capital as a Mechanism:Connecting Knowledge within and across Firms[Z].Third European Conference on Organizational Knowledge,Learning and Capabilities (OKLC),2002.

[20] 韦影.企业社会资本与技术创新:基于吸收能力的实证研究[J].中国工业经济,2007,(9):119—127.

[21] Uzzi,B.,Gillespie,J.J.Knowledge Spillover in Corporate Financing Networks:Embeddedness and the Firm's Debt Performance[J].Strategic Management Journal,2002,23(7):595—618.

[22] 沈艺峰,刘微芳,游家兴.嵌入性:企业社会资本和企业融资结构——来自我国房地产上市公司的经验证据[J].经济管理,2009,(5):109—116.

[23] 赵瑞.企业社会资本、投资机会与投资效率[J].宏观经济研究,2013,(1):65—72.

[24] Wu,W.Dimensions of Social Capital and Firm Competitiveness Improvement:The Mediating Role of Information Sharing[J].Journal of Management Studies,2008,45(1):122—146.

[25] Fukuyama,F.Social Capital and the Modern Capitalist Economy:Creating a High Trust Workplace[J].Stern Business Magazine,1997,4(1):1—16.

[26] Portes,A.Social Capital:Its Origins and Applications in Modern Sociology[J].Annual Review of Sociology,1998,24(1):1—24.

[27] Putnam,R.Social Capital:Measurement and Consequences[J].Canadian Journal of Policy Research,2001,2(1):41—51.

[28] Spagnolo,G.Social Relations and Cooperation in Organizations[J].Journal of Economic Behavior & Organization,1999,38(1):1—25.

[29] 陈志斌,王诗雨.产品市场竞争对企业现金流风险影响研究——基于行业竞争程度和企业竞争地位的双重考量[J].中国工业经济,2015,(3):96—108.

[30] Maksimovic,V.,Titman,S.Financial Policy and Reputation for Product Quality[J].Review of Financial Studies,1991,4(1):175—200.

[31] 曾亚敏,张俊生.社会资本与企业会计盈余质量[J].经济科学,2011,(3):93—104.

[32] 周泽将,刘中燕,胡瑞.CEO vs CFO:女性高管能否抑制财务舞弊行为[J].上海财经大学学报,2016,(1):50—63.

[33] 赵瑞,陈金龙.企业社会资本指数的设计及测量[J].科技进步与对策,2012,(13):93—97.

[34] 赵岩.企业社会资本、融资约束与投资——现金流敏感性研究[J].湖南财政经济学院学报,2013,(2):77—84.

[35] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2016.

[36] 石军伟,胡立君,付海艳.企业社会资本的功效结构:基于中国上市公司的实证研究[J].中国工业经济,2007,(2):84—93.

(责任编辑:易会文)

F275.5

:A

:1003-5230(2017)05-0032-10

2017-06-21

国家自然科学基金资助项目“会计师事务所合并、智力资本与审计质量”(71362008);江西省高校人文社会科学规划项目“进入权机制、事务所规模与审计质量”(GL1518);江西省研究生创新专项资金项目“企业社会资本、产品市场竞争与上市公司违规行为”(YC2017-B047)

蒋尧明(1965— ),男,浙江上虞人,江西财经大学会计发展研究中心教授,博士生导师; 赖 妍(1982— ),女,江西赣州人,江西财经大学会计发展研究中心博士生,江西理工大学应用科学学院讲师,本文通讯作者。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

廉政瞭望·下半月(2022年4期)2022-05-12 01:09:10

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

中国石油石化(2021年9期)2021-07-17 09:24:14

云南画报(2020年9期)2020-10-27 02:03:26

商周刊(2018年18期)2018-09-21 09:14:42

劳动保护(2018年5期)2018-06-05 02:12:09

商周刊(2017年25期)2017-04-25 08:12:18

作文通讯·高中版(2017年12期)2017-02-06 05:56:46