政治关联、税收政策对企业研发投入的影响——来自中国创业板民营上市公司的经验证据

2017-09-25 02:20:21韩庆兰刘莉

中南大学学报(社会科学版) 2017年4期

韩庆兰,刘莉

政治关联、税收政策对企业研发投入的影响——来自中国创业板民营上市公司的经验证据

韩庆兰,刘莉

(中南大学商学院,湖南长沙,410083)

以2013−2015年创业板民营上市公司数据为样本,用滞后变量模型检验企业税负、加计扣除政策对研发投入的影响;然后,从政治关联的视角检验政治关联对研发投入的影响以及政治关联在企业税负与研发投入关系中的调节作用。结果表明:税收减免促进研发投入,加计扣除政策产生避税激励效应。政治关联对研发投入未产生明显的抑制作用,政治关联对企业税负与研发投入的关系具有负调节作用,削弱了税收政策的激励效果。

税收激励;加计扣除政策;避税激励;政治关联;研发投入

一、引言

创业板于2009年10月开市,以前瞻性、高科技、高潜力的姿态进入大众的视野。2015年国家“十三五”规划蓝图中,政府提出“全民创业,万众创新”的政策更为其今后的发展开拓了广阔的空间。创业板的企业大多属高科技企业,研发投入对其提高自主创新能力保持应有的竞争水平至关重要。研发活动具有公共产品的属性,会产生正外部性。因此,仅仅依靠市场力量对研发活动难以达到最优激励,需要国家政策的调控。与研发活动相关的政策工具主要有税收优惠和政府补贴,而政府补贴相对于税收优惠可能产生较高的挤出效应和寻租风险,行政色彩浓厚,应用范围和对象比较狭窄[1]。

多数研究认为税收政策对企业研发投入有正向影响,但在影响程度上并未得出一致的结论。已有文献对国家高新技术产业开发区企业[2]、民营企业[3]、制造业[4]等不同类型、不同板块、不同行业的企业税收政策进行研究,发现税收优惠在一定程度上能够缓解研发投入的成本压力,促进研发投入。但也有研究表明,税收抵免在短期内对企业研发投入的影响效果不明显[5]。而对于创业板企业来说,税收政策对研发投入有什么影响?与研发活动密切相关的加计扣除政策对研发投入又会产生什么作用?本文建立滞后变量模型对以上问题进行研究。

中国市场正处于经济转型期,企业发展所需的土地、劳动、基础设施和知识技术等主要资源大部分还是由政府掌控和处置,政治关联作为拉近政企关系的一种稀缺资源吸引着企业。然而,政治关联是一把双刃剑,在给企业带来一定经济资源[6]的同时,也可能会扭曲资源配置[7]。Ouyang[8]发现企业政治关联抑制研发投入,政府补助促进研发投入,但政治关联对政府补助与研发投入的关系并未起到调节作用。那么,对于创业板来说,政治关联对研发投入有什么影响?从政治关联的视角出发,政治关联是否会对税收政策的实施效果产生调节作用?本文在分析政治关联因素时,剔除国有性质的企业,排除其对政治关联的影响,仅考虑创业板民营企业政治关联对政府政策实施效果的影响。

二、理论分析与研究假设

研发活动的不确定性、持续性、投资回收期长、溢出效应等特点,使企业面临巨大的研发风险。Stiglitz和Weiss[9]建立信用配给模型发现在信息不对称的条件下,会使资源配置不当,减弱市场效率,从而产生逆向选择和道德风险问题。再加之创业板大都以中小规模、轻资产为主,外部融资较为困难,研发活动多依赖内部资金[10−11]。面对研发风险,为提高企业的研发热情,各国政府借助税收优惠的“成本效应”,普遍采取税收激励措施。对以科技、创业型企业为主的创业板,政府采取了包括所得税税率优惠(高新技术企业减按15%的税率征收企业所得税)、两免三减半、减征免征企业所得税、高新技术企业固定资产加速折旧、研发费用加计扣除等诸多税收政策。Bloom[12]用 1979—1997年9个OECD国家的税收变化和研发支出数据进行实证研究,研究发现税收激励对企业研发有积极的影响,短期内研发成本每下降10%将刺激研发水平上升1%,从长期来看研发投入的增长将接近10%。Kasahara[13]通过反证实验发现,如果没有2003年税收抵免改革,2003年的研发总支出将下降3.0%~3.4%,如果没有减免税额的上限,总研发支出将增加3.1%~3.9%。肖鹏等[2]发现所得税税率差异带来的税收减免对企业研发活动具有促进作用。税收政策中,政府通过让渡部分应征税款给相关企业,减轻企业的成本负担,让企业留出更多研发资金进行研发活动。因此提出假设1。

假设1:税收优惠对企业研发投入具有积极的影响。

研发费用加计扣除是专门针对研发活动的优惠政策。2015年11月,财政部、国家税务总局、科技部联合发文公布了《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号),进一步扩大加计扣除的范围,更有利于企业进行研发活动。Rufin[10]研究1997—2003年魁北克省制造业的数据发现,增量研发税收抵免政策不受企业规模的影响,对于不同规模的企业均能够促进研发投入。江希和等[14]研究税前加计扣除政策对研发活动的作用机制,通过减轻企业税负来诱导企业增加研发投入,揭示了此政策对企业的重要意义。吴祖光等[15]发现企业当期税负较高时企业倾向于减负,加计扣除政策会对企业产生避税激励的效果。当应纳税所得额时较高时,为了减轻税负,企业会选择增加研发费用进行避税,避税激励促使企业研发投入增加。因此提出假设2。

假设2:加计扣除政策可以给企业带来避税效应,避税激励促进企业增加研发投入。

政治关联是一种应对不完善市场机制的非正式制度。在政府控制企业发展所需主要要素和资源的情况下,政治关联在某种程度上具有资源配置的功能,对于民营企业来说更是如此。民营企业的政治参与热情不减,是因为政治关联作为一种社会资本,可以帮助企业获取政府的特权,如突破行业壁垒、获取财政补贴、降低税负、获取融资等[6]。然而,企业依靠政治关联获取的经济资源,其配置效率并不尽如人意。Fisman[7]用均衡理论阐述了寻租活动会产生巨额的政治租金,企业可能无法通过政治寻租获得更高的利润。Claessens[16]评估了巴西公司在1998年和2002 年两个选举周期中因政治捐献的经济成本至少占每年GDP的0.2%。政治关联会使企业形成组织惯性(Organizational Inertia)[17],拥有政府支持和保护的企业能够获得更多的内外部资源,政治上相连的公司对外部环境变化反映不够敏感,因此较小的环境压力使其不再进行研发投资以求生存。拥有了这些特权的企业,更乐意享受由此带来的超额收益,不愿意为研发冒险。不仅如此,他们会反对同业竞争者采取新技术,极力推崇旧技术,防止自己的特权受到挑战和威胁,对新技术进行刻意的打压[18]。因此本文提出了假设3。

假设3:政治关联对企业的研发活动有消极影响。

拥有政治关联的企业,较易进入公众、监管部门的视野,媒体曝光度更高,企业维持良好形象的动机更加强烈,政府便抓住机会使关联企业成为其实现政治目标的帮手。为了维持政治声誉和地位继续寻租,企业会采取扩大雇员规模、提高雇佣人员薪酬待遇来实现政府增加就业岗位、降低社会稳定风险的政治目标[19]。这些行为增加了企业不必要的薪酬成本,挤出研发投入等生产性活动。拥有政治关联的企业较易获得更多的投资机会和资源,这容易造成管理者过度自信。管理者认为资本市场低估了公司的风险,并倾向于扩大投资,其可能投资不利于企业发展的负NPV项目,导致投资过度[20]。再加之受到地方政府GDP增长目标的影响,关联企业可能会远离公司的核心业务而进行盲目的扩张[21]。从政治关联的视角出发,一方面,政治关联带来的非主营业务行为挤占了企业的研发资金,消耗了企业的精力,限制了企业利用税收优惠增加研发投入的能力;另一方面,政治关联带来的组织惰性削弱了企业创新的动机。因此本文提出了假设4。

假设4:政治关联的存在会削弱税收政策对研发活动的激励效果,起到负调节作用。

三、研究设计

(一)样本选取

本文选取2013—2015年创业板民营上市公司的数据为研究样本,整理发现:2013年创业板民营企业有342个,非民营企业9个;2014年民营企业380个,非民营企业8个;2015年民营企业453个,非民营企业8个;此统计数据说明了创业板中多为民营性质的企业。对民营企业数据依次做以下处理:筛选出被考察的三年期间一直存续且为非ST的企业;删除公司年报中披露的研发投入不适用的企业;删除资产小于等于零的企业;删除无法获取所需变量值的企业。最终得到2013年创业板民营上市公司308家,2014年329家,2015年327家,共964个观测值。为满足分析需求,本文还用到了2012年的部分变量。行业分类参照中国证监会公布的《上市公司行业分类指引(2012年修订)》确定。研发投入变量系笔者手工整理:根据以上条件筛选出符合条件的公司代码,在巨潮资讯网上查找相应代码的公司年度报告,选取管理层讨论与分析部分的研发投入数据作为变量值。其他变量数据来源于CSMAR公司研究系列数据库。本文用EXCEL2013对原始数据进行初步处理,选用SPSS23、STATA12.0做实证分析。处理相关数据时,本文对连续型变量进行了上下1%的Winsorize处理。

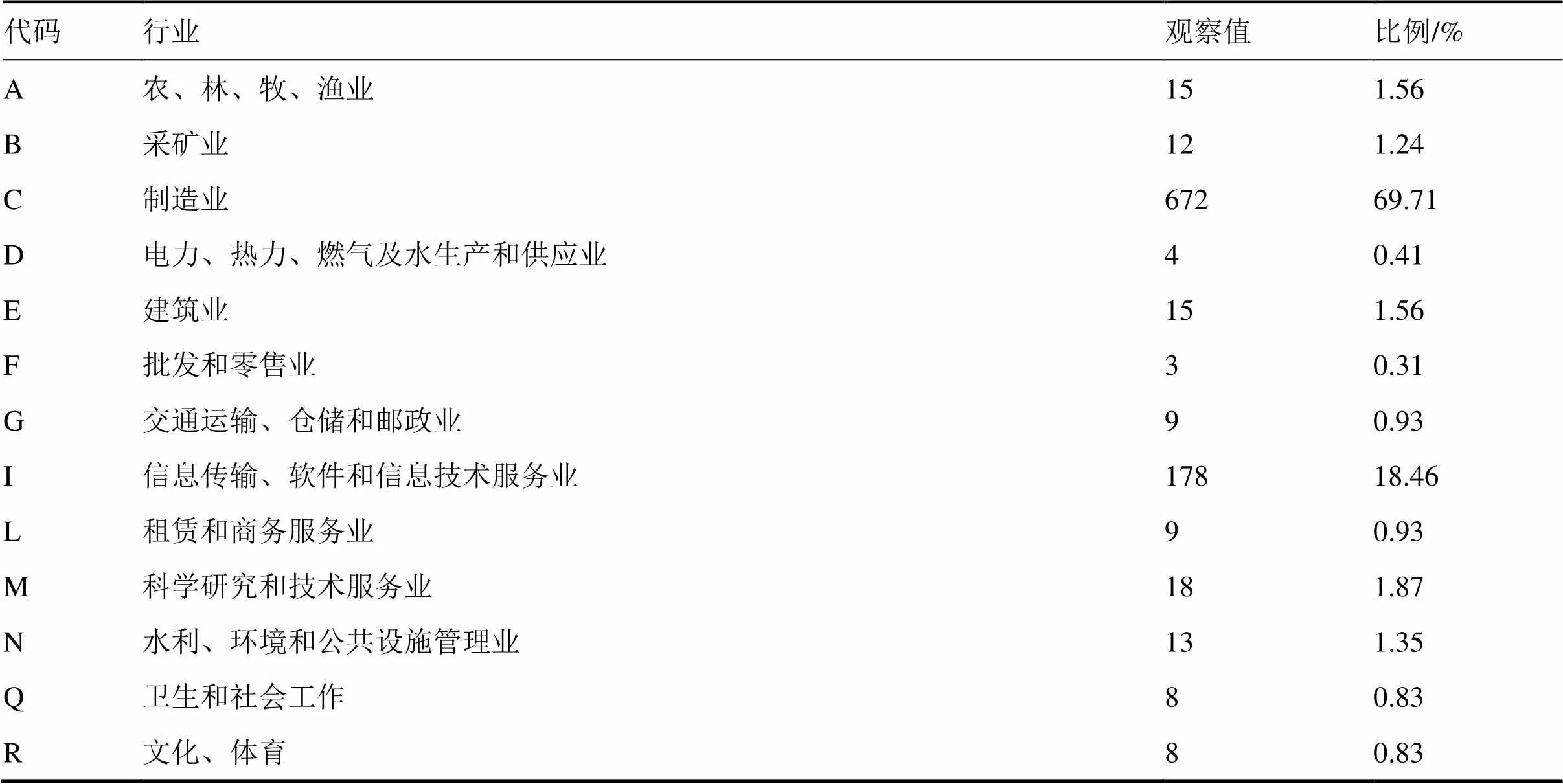

表1为样本行业分布情况。其中制造业(C)占69.71%,信息传输、软件和信息技术服务业(I)占18.64%,其他行业所占比例较小。在非制造业行业中,由于有多个行业观察值数量较小且无政治关联存在,因此在进行行业哑变量回归时,按照制造业和非制造业进行回归。

表1 样本行业分布情况

(二)变量定义

(1)因变量:企业研发投入()。本文使用研发强度(研发投入金额/主营业务收入)来表示[22]。

(2)自变量:政治关联()。政治关联定义为上市公司中实际控制人、董事长或总经理中至少有一人曾任或现任人大代表、政协委员或政府官员[23],有政治关联赋值为1,否则为0。通过对民营上市公司数据库实际控制人背景和企业高管动态等资料的查找筛选,获取变量值,对于实际控制人和企业高管为同一人的只赋值一次,不重复赋值。实际所得税税负率()为剔除各种优惠后企业真实负担的税负水平,本文选用所得税费用/息税前利润来表示[24]。=(所得税费用−递延所得税负债发生额)/息税前利润,用于下文的稳健性分析。

(3)控制变量:公司规模()[25],公司规模往往是企业在某一行业资金回流、风险承担能力、人力资源等公司综合水平的代表,影响企业的研发投入。财务风险()[26],当企业的资产负债率较高时,企业为降低经营风险会减少风险项目的投资,更倾向于选择稳健的经营模式。而研发投入相对风险较高时,财务风险影响企业研发情况。企业的成长性()、盈利能力()也会影响企业的研发投入[27],盈利能力提供研发所需的资金,促进企业成长,进而积累更多财富,两者形成良性循环。股权集中度()[28]通过大小股东的长、短期利益观来影响研发投入,大股东追求长远利益,倾向于长期持股,会选择长期投资支出进行研发活动。资本密集度()、存货密集度():固定资产、存货量过多会占用企业的资金,从而挤占研发资金,对研发活动产生影响。本文变量定义如表2。

(三)研究模型

(1)

模型(1)为滞后变量模型。3为当期和前一期实际所得税税负率交叉项的系数,用来检验加计扣除政策对研发投入的效果。若3≠0,说明税前加计扣除政策对企业是有价值的,政策达到了一定的效果。若3的符号为正,表明前一期的税收负担越高,当期研发投入越多。也就是说企业在上一期税负较高时,当期有减负的倾向,而税前加计扣除政策恰好可以达到减负的目的。此政策通过影响企业避税的动机达到对研发投入激励的目的。

(2)

模型(2)中,若交叉项的系数3不显著,或者3显著但符号与1相反,则说明政治关联对企业税负和研发投入的关系起到了负调节作用。

表2 变量定义

模型(1)和模型(2)中,为控制变量,包括企业规模、资产负债率、营业收入增长率、总资产收益率、资本密集度、股权密集度、存货密集度;为行业哑变量;为年度哑变量;为残差项。

四、实证分析

(一)描述性统计

表3所示为样本变量的描述性统计情况。从表中可以看出,研发强度的均值为7.23%,中位数为5.05%。2016年我国科学技术部发布的《2015年全国科技经费投入统计公报》显示,2015年我国规模以上工业企业研发投入强度仅为0.9%。2011—2013年我国A股制造业企业研发强度均值为2%[11]。相比较而言,创业板具有较高的研发热情。企业实际所得税税负率的均值为13.24%,中位数为14.03%,按照《企业所得税法》等相关规定,对已通过高新技术企业认证的企业,报告期内公司所得税税率为15%。在创业板民营企业中,2015年获得高新技术企业认证的有395个,占民营企业的87.2%;2014年319个,占民营企业的83.95%;2013年280个,占民营企业的81.87%;说明创业板整体税收优惠力度较大。政治关联变量的均值为23.44%,与以往文献中政治关联水平相比,创业板政治关联情况具有普遍性,值得研究。

(二)相关性检验

表4为Pearson和Spearman相关系数矩阵。从表中可以看出,和在1%的水平上显著负相关,表明税收激励对企业研发投入具有正向影响;和在1%的水平上显著负相关,表明政治关联一定程度上阻碍了企业研发活动。初步验证假设1和假设3。表中数据表明(Pearson相关系数的最大值为0.455)变量间无严重的多重共线性问题。

(三)回归分析

本文采用OLS的方法进一步检验创业板民营企业企业税负、加计扣除政策、政治关联对研发投入的影响以及政治关联对税收激励效果的调节作用。

表5为模型(1)的回归结果。1仅对反映企业治理结构、发展能力和年度、行业等控制变量进行回归分析。其中资产负债率、资本密集度、存货密集度与企业研发投入强度在1%的水平上显著负相关,说明财务风险直接影响研发水平;对于中小规模企业为主的创业板,资本密集度和存货密集度过高时可能会挤占研发资金,不利于研发活动的进行。不同于以往研究,企业规模与研发投入负相关,可能原因是创业板企业具有轻资产的特点,重资产越多反而占用了研发资金,也有研究表明并不是企业规模越大,研发能力就越强,这与企业自身的业务活动密切相关。营业收入增长率和高管持股比例与研发投入强度的关系并不显著,可能是创业板的企业具有高增长的特点,增长率与研发活动的关系不太敏感;由于企业规模不大,股权也相对集中于某一两个人,股权的影响并未表现出来。对总资产收益率与研发投入负相关的关系,笔者尚不能给出合理的解释。

表3 样本变量的描述统计

表4 相关系数矩阵

注:* *、 * 分别表示在1%、5% 水平上显著相关;左下角为Pearson相关系数,右上角为Spearman相关系数

2在1的基础上引入实际所得税税负率()变量。结果看出,的系数为−0.06,T统计量的绝对值为4.16,表明政府每让渡1元的税费,企业会投入0.06元的研发资金,虽然激励幅度与以往研究相比较小,但激励效果依旧比较明显。3在2的基础上加入前一期的实际所得税税负率,当期和前一期实际所得税税负率的系数分别为−0.052和−0.036,在1%和5%的水平上显著为负,说明对于需要长期投资的研发活动,税收减免的持续性和稳定性有助于企业研发成功。以上结果说明在保持其他条件不变时,持续稳定的税收减免能够促进研发投入。验证了假设1。

4在3的基础上加入实际所得税税负率当期和前一期的交叉项,检验加计扣除政策的效果。两者交叉项的系数为0.207,T统计量的值为3.28,说明前一期企业税负越高,当期研发投入越多。可能原因为当前一期企业税收负担较大时,企业在当期会有降低税负的倾向。通过增加研发投入,利用加计扣除政策达到减轻当期税负的目的。避税激励促进企业增加当期研发投入。验证了假设2。

表6 为模型(2)的回归分析数据。5在1的基础上引入政治关联()变量。的系数为−0.008(<0.1),系数的绝对值很小,说明政治关联对研发投入有很微小的抑制作用,假设3虽然得到了统计意义上的验证,但由于变量相关系数的数值很小,说明政治关联对研发投入的抑制作用并不是很明显。

6的多因素回归结果与2、5单因素回归结果的系数、显著性没有明显的差异。7在6的基础上引入实际所得税税负率与政治关联的交叉项(×)。结果显示:的系数为−0.073(<0.01),比6中的系数(−0.059)的绝对值略微增大,×的系数为0.066(<0.1),说明政治关联对企业税负与研发投入的关系具有负调节的作用。系数的绝对值比×系数绝对值略微偏大(0.073>0.066),说明政治关联虽未抑制税收政策的激励作用,但削弱了税收政策的实施效果。验证了假设4。政治关联的存在不会明显抑制企业研发投入,但关联关系的维持会消耗企业的部分精力,挤占企业的有限资源,使税收政策的激励效果打了折扣,削弱了税收优惠对研发投入的激励作用。

表5 对模型(1)的回归分析

注:1)***、**、*分别表示在1%、5% 、10%水平上显著相关;2)括号内为T值; 3)下同

表6 对模型(2)的回归分析

(四)稳健性检验

为了进一步验证本文的结论,考虑到变量取值方法不同对结论的影响,本文进行了稳健性检验:①替换实际所得税税负率,用更换被解释变量。回归结果显示各解释变量的系数和稳定性未发生本质性的改变。(由于用到了递延所得税负债发生额,因部分变量缺失,样本量稍有减少,但不影响结果的稳健性)。具体结果如表7所示。②替换控制变量。用代替,回归结果保持不变。因篇幅有限,不再列表显示详细结果。

表7 模型(1)与模型(2)的回归结果

五、研究结论

创业板肩负着提高整体市场创新能力的使命, 本文探讨了影响创业板研发投入的相关因素。利用2013—2015年创业板民营上市公司的数据,研究税收政策在企业研发投入中的作用,然后讨论了政治关联对研发活动的影响以及政治关联对税收政策实施效果的调节作用。研究发现:①税收减免对研发投入有积极的效应,稳定和持续的税收优惠有利于刺激企业研发投入。税前加计扣除政策通过减轻企业税负诱导企业投入研发资金,当企业税负较高时,企业倾向于利用政策进行减负,加计扣除政策具有避税激励的效应。研究结果说明政府的税收优惠政策是有效的,税前加计扣除对企业具有重大的意义,税收政策为企业减轻税负,有利于企业的长远发展。②政治关联本身对企业的研发活动并未产生明显的抑制作用;政治关联对税收政策与研发投入的关系起到了负调节的作用,削弱了税收政策的激励效果。结果说明,当企业通过建立政治关联来获得其发展所需的要素和机会时,会产生一定的寻租成本,挤占企业的研发投入资金。政府应加快市场经济体制改革步伐,营造公平的竞争环境,减少企业在非生产性活动上花费的精力,集中精力提高主营业务能力的建设。

注释:

① 本文考虑到只有关键高管才会对公司的重大决策产生影响,因此政治关联变量选取的是关键高管的政治关联情况。与本文具有相似变量选取标准的文献中,2011—2014年我国民营上市公司政治关联平均水平为22.286%(张淑英,2016), 2011—2013 年中国沪深 A 股民营上市企业政治关联平均水平为11.35%(楼永、孙文浩,2016)。因此认为本文政治关联变量水平具有普遍性,值得研究。

[1] Lin J Y, Li F. Development strategy,viability and economic distortion in developing countries[R]. Washington: World Bank Policy Research Working Paper Series, 2009.

[2] 肖鹏, 黎一璇. 所得税税收减免与企业研发支出关系的协整分析[J]. 中央财经大学学报, 2011(8): 13−17.

[3] 王仲伟. 制度环境、政治关联与税收优惠——基于民营上市公司的经验数据[J]. 江西师范大学学报, 2015, 48(6): 28−36.

[4] Chia-Hui Huang. Tax credits and total factor productivity: Firm-level evidence from Taiwan[J]. The Journal of Technology Transfer, 2015, 40(6): 932−947.

[5] Hall B H. R&D tax policy during the eighties: Success or failure?[J]. Tax Policy and the Economy, 1992(7): 1−36.

[6] Faccio M. Politically connected firms[J]. The American Economic Review, 2006: 369−386.

[7] Fisman R. Estimating the value of political connections[J]. American Economic Review, 2001: 1095−1102.

[8] Ouyang F, Lv H, Zeng J. Political connection, government subsidy and enterprises’ R&D investment——Empirical evidence from Chinese firms listed on GEM[J]. Economic Management Journal, 2016, 5(2): 35−44.

[9] Stiglitz E, Weiss A. Credit rationing in markets with imperfect information[J]. The American Economic Review, 1981, 71(3): 393−410.

[10] Rufin Baghana, Pierre Mohnen. Effectiveness of R&D tax incentives in small and large enterprises in Québec[J]. Small Business Economics, 2009, 33(1): 91−107.

[11] 水会莉, 韩庆兰, 杨洁辉. 环境规制、融资约束对企业研发投入的影响研究[J]. 中南大学学报(社会科学版), 2015, 21(6): 78−85.

[12] Bloom N, Griffith R, Van Reenen J. Do R&D tax credits work? Evidence from a panel of countries 1979−1997[J]. Journal of Public Economic, 2002, 85(1): 1−31.

[13] Kasahara H, Shimotsu K, Suzuki M. Does an R&D tax credit affect R&D expenditure? The Japanese R&D tax credit reform in 2003[J]. Journal of the Japanese & International Economies, 2013, 31: 72−97.

[14] 江希和, 王水娟. 企业研发投资税收优惠政策效应研究[J]. 科研管理, 2015, 36(6): 46−52.

[15] 吴祖光, 万迪昉, 吴卫华. 税收对企业研发投入的影响: 挤出效应与避税激励[J]. 研究与发展管理, 2013, 25(5): 1−11.

[16] Claessens S, Feijen E, Laeven L. Political connections and preferential access to finance: The role of campaign contributions[J]. Journal of Financial Economics, 2008, 88(3): 554−580.

[17] Zhou W. Political connection entrepreneurial investment: Evidence from China’s transition economy[J]. Journal of Business Venturing, 2013, 28(2): 299−315.

[18] Krusell P, Rios-Rull J. Vested interests in a positive theory of stagnation and growth[J]. Review of Economic Studies, 1996, 63(2): 301−329.

[19] 梁莱歆, 冯延超. 民营企业政治关联、雇员规模与薪酬成本[J].中国工业经济, 2010(10): 127−137.

[20] Heaton J B. Managerial optimism and corporate finance[J]. Financial Management, 2002, 31(2): 33−45.

[21] 梁莱歆, 冯延超. 政治关联与企业过度投资——来自中国民营上市公司的经验证据[J]. 经济管理, 2010, 32(12): 56−62.

[22] 康志勇. 融资约束、政府支持与中国本土企业研发投入[J]. 南开管理评论, 2013, 16(5): 61−70.

[23] 徐业坤, 钱先航, 李维安. 政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J]. 管理世界, 2013(5): 116−130.

[24] 吴联生. 国有股权、税收优惠与公司税负[J]. 经济研究, 2009(10): 109−120.

[25] Koga T. Firm size and R&D tax incentive [J]. Technovation, 2003, 23(7): 643−648.

[26] Titman S, Wessels R. The determinants of capital structure choice[J]. Journal of Finance, 1988, 43(1): 1−19.

[27] Xu B, Magnan M L, Andre P E. The stock market valuation of R&D information in biotech firm[J]. Contemporary Accounting Research, 2007, 24(4): 291−318.

[28] Baysinger B D, Kosnik R D, Turk T A. Effects of board and ownership structure on corporate R&D strategy[J]. Academy of Management Journal, 1991, 34(1): 205−214.

Impact of political connection and tax policy on R&D investment of a firm:Empirical evidence from listed private firms of China GEM

HAN Qinglan, LIU Li

(School of Business, Central South University, Changsha 410083, China)

Based on the data of listed private firms on the GEM from 2013 to 2015, the present study uses the lagged variable model to test the effect of firm tax burden and pretax additional deduction (PAD) policy on R & D investment. Then, from the perspective of political connection, the study examines the impact of political connection on R & D investment and the regulatory role of political connection between the relationship of tax credit and R & D investment. The findings show that tax credit can promote R & D investment and that the PAD policy can bring tax avoidance effect to the firm. The result also shows that political connection has no significant inhibitory effect on R & D investment and that political connection plays a negative regulatory role between the relationship of tax credit and R & D investment, weakening the incentive effect of tax policy.

tax preference; PAD policy; tax evasion incentives; political connection; R & D investment

[编辑: 谭晓萍]

F276.6

A

1672-3104(2017)04−0110−09

2017−04−07;

2017−05−08

韩庆兰(1954−),女,河北石家庄人,中南大学商学院教授,博士生导师,主要研究方向:管理信息系统与决策支持技术,现代成本管理研究;刘莉(1991−),女,河北保定人,中南大学商学院会计系硕士研究生,主要研究方向:现代成本管理研究

猜你喜欢

大众投资指南(2021年35期)2021-02-16 01:05:58

建材发展导向(2019年5期)2019-09-09 09:21:58

当代陕西(2019年15期)2019-09-02 01:52:00

学苑创造·A版(2018年11期)2018-02-01 06:29:20

河南工学院学报(2017年1期)2017-06-07 09:00:59

读者(2017年5期)2017-02-15 18:04:18

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07

中国工程咨询(2011年7期)2011-02-16 06:08:34