“课堂翻转”在审计学课程改革中的运用

2017-09-23 08:59:39□卜姣

山西农经 2017年14期

□卜 姣

(延安大学 陕西 延安 716000)

“课堂翻转”在审计学课程改革中的运用

□卜 姣

(延安大学 陕西 延安 716000)

翻转课堂已经成为一种新颖的教学模式进入课堂。它将老师角色由主演变为导演,将学生被动学习变为主动学习,颠覆了传统的教学模式。这种教学模式的运用也越来越广泛,教学效果可以得到很好的提升。本文以“审计学”课程为例,结合自身教学实践,将翻转课堂教学模式运用到大学会计专业本科教学当中,旨在将课堂变为学生内化知识的摇篮,提升学生自主学习的积极性,并且能够将学生的理论与实务联系起来,提高学生的实践能力。

翻转课堂;审计学;教学改革

1 翻转课堂简介

翻转课堂(Flipped/Inverted Classroom)是指学生在课前利用教师制作的教学材料进行自主学习,然后在课上通过以学生为中心的互动学习掌握知识的一种教学模式。该模式的实质是翻转“知识传递—知识内化”这一流程,将课堂教学重心从传统的知识传递转向知识内化,强调对知识内化过程的优化。翻转课堂作为新兴的教学模式,颠覆了传统的“先教后学”惯性思维,对于提高学生学习效果具有重要作用。我国开始运用翻转课堂,是在中小学的课堂之上,高校的课堂目前还没有普及。笔者认为,高校课堂自由度高,信息技术利用便捷,更为适合采用这种教学模式。

“审计学”具有较高的综合性,融合了管理学、财务管理、财务会计等学科。审计学首先理论性较强,同时更具有实践性,将理论与实践怎样更好的结合起来,是审计学课堂的一个难点。在以往的传统教学方式下,教师先对审计理论展开讲解,学生在课下做一些实务题。这种模式往往很枯燥,学生能够真正内化的知识并不多也不深入,很容易造成理论脱离实务。本文试图利用翻转课堂教学模式,重新设计“审计学”的教学思路,从而激发学生学习自主性和积极性,在掌握理论知识的同时增强实务应用能力。

2 审计学课程教学现存的问题

2.1 老师“教”的问题

2.1.1 课程目标不合理。审计学不仅是要求学生有扎实的会计功底,而且要将会计知识与审计技能相结合,具备一定实务能力的高素质技能型会计人才。实际上,传统的教学方式,往往是大量的单方面理论学习,枯燥,缺乏趣味和生动感,学生提不起兴趣,听课效果较差,会造成学生只为通过本门考试而学,不是真正的在建立理论体系。由于大量的理论讲解占据了大量的课时,即使安排有一些案例分析,学生的收获也不大,不能充分调动学生主动去分析思考。

2.1.2 学生成绩评价机制单一。在传统的教学模式下,单一性主要体现在评价方法和评价内容两方面。在评价方法上主要采用期末考试的方式对学生成绩进行评定,在评价内容上主要针对所学的审计学知识以及课后作业进行考核。这种以“理论+作业”的考试成绩忽略了对学生学习过程的考核,缺乏对学生综合能力的认定,容易使学生产生为了考试成绩而努力学习的功利思想,导致很多学生学习不扎实、考完就忘的现象出现不利于提高本科生的自主动手能力。

2.2 学生“学”的问题

2.2.1 学习缺乏主动性,依赖性较强。学生在面对每一门课程时,都是同一种理论灌输的模式,容易养成“被学习”的惰性学习习惯,学生丧失主动思考、拓展思维的能力。老师依照课本讲解,学生很少能接触课本以外的知识,从而依赖教师课堂,很难有知识扩展

2.2.2 学习缺乏协作性,以个体学习为主。高校课堂学习,依然是教师讲,学生听的模式,缺乏学生之间的互动讨论,长此以往,容易思维闭塞,很难迸发创新的火花,学生团队意识也比较单薄,不懂得协作共赢,从而沟通能力也不能得到很好的锻炼。

3 翻转课堂模式下审计教学设计

审计学原理本门课程共54课时,3学分,开课时间为18周,每周3课时,属于会计专业必修课程,选用人大版教材。课前以学生自主学习为主,看教师录制的微课,对教材中审计学基础知识进行学习,课堂上教师对该部分理论知识与实务联系起来进行深入讲解,内化,运用审计实训软件进行模拟操作,并且穿插学生案例分析活动,从而对传统的审计学教学进行改革。

3.1 学生利用微课自主学习

在翻转课堂教学模式下,基础知识的学习放在了课外,而课堂则变为了教师与学生大量互动的场地。这样一来,学生的学习主动性提高,学习效率也有所提升。原来可能需要大量课时来讲解的内容,在微课自主学习下,能够大大缩短课时,并且学习效果也会比教师单方面灌输要好。学生每学完一小节之后,都会有对应的习题进行知识掌握情况的测评,学生在课后先做,做完之后教师在课堂上进行统一的讲解,并且将该部分知识进行深入的扩展性讲解,如:结合实务举例讲解、以生活中的现象将抽象深奥的知识生动的比喻出来,帮助学生理解等。除了习题,每一章结束后都有几个思考题,激发和引导学生对该节知识的深入思考,如:计划审计工作有何意义、上市公司内部审计和中小企业内部审计有何区别等,并且要求查阅相关文献资料,进行学习思考,最后以小论文形式进行提交,计入平时成绩。

3.2 分组进行相关教学内容案例讨论及汇报

3.2.1 将学生分组,每组5人,对已学内容找到对应的典型案例。如:学习完内部控制这一章,可以选“绿大地”这个典型的案例,来进行绿大地内部控制存在的问题进行讨论学习。要求案例可以自由选择,鼓励选择财经新闻热点,建议基于自选案例的简单介绍提出站在注册会计师的角度如何识别、评估、应对相关案例的问题或者对审计有什么启发(鼓励有其他的思考,但务必围绕审计或会计话题展开)。各小组选定题目后,报给学习委员审核,以免有多组重复的现象,尽量选择不同的案例,这样同学们在听汇报时可以增加一些见闻。

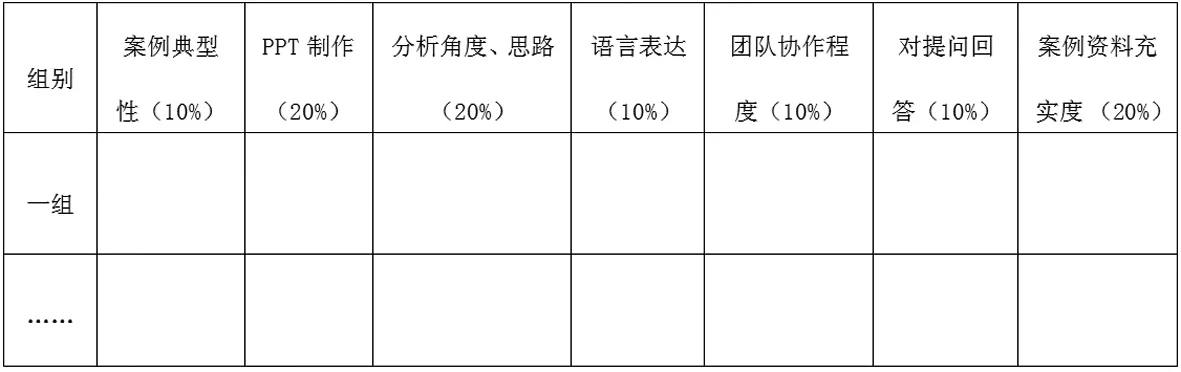

3.2.2 选定案例之后,小组成员进行讨论。选定案例分析思路和角度,然后撰写一篇案例分析报告,最后制作案例分析报告ppt,选定成员在课堂上进行ppt讲解汇报,每组汇报时间控制在20~30min,由其他小组和教师进行打分,评分细则见表1。学生打分占70%,教师打分占30%,最终汇总计入平时成绩。

表1 案例分析PPT汇报评分细则

3.2.3 各组ppt汇报完毕之后,由教师进行本次翻转课堂活动的总结,学生参与讨论。可以说出本次课堂互动教学的感想、收获和对今后教学的建议。

3.2.4 利用审计实训软件进行模拟操作。在翻转课堂模式下,就是要打破传统的理论灌输和理论脱离实际的缺点,因此,除了案例分析教学互动之外,学生利用课外时间学习微课之后,在掌握了基本的知识的基础上,利用学校实验室环境,运用审计实训软件,对所学理论知识进行模拟实务训练,教师可以选定实验资料,实验要求,指导学生自主完成审计实务训练。这样,在情景模拟中,学生利用所学理论知识在不断探索,紧密运用到实务中去,有疑问,可以在课堂上及时和老师沟通,不但知识得到进一步内化,还可以将理论运用到实务中去。

3.3 学习反馈交流

反馈环节,不指定在哪个环节之后,反馈要做到及时、准确、高效。因此,在任何一个环节,学生都可以向老师提出反馈意见,并且经过讨论,修改翻转课堂教学方案,这样,可以不断提高课堂合理度,满意度,达到真正让学生参与其中、动手动脑。

3.4 对学生成绩进行考核

翻转课堂属于改革性较大的教学模式,在课堂上,对学生提出了更高的要求,由于参与度的大大提升,学生需要投入的精力也相对较多,因此,可以将平时成绩的百分比提升至60%,而期末考试百分比降至40%,这样,对学生平时的积极性也是很好的鼓励。平时成绩由小论文、案例分析报告、PPT、考勤组成。考勤部分需严加管理,如小组中有一人无故缺课,算本小组整体缺课,以这样的惩罚方式,提高学生的团队意识。

结束语

总之,翻转课堂在我国高校发展起步较晚,仍然需要长期的摸索尝试,实践积累。怎样提高学生的自主学习积极性,已经是高校课堂亟待解决的问题,所以,翻转课堂的运用对这一问题的解决有良好的成效。教师应该重视翻转课堂,积极进行课堂教学改革,把翻转课堂的作用真正的发挥出来。

[1]齐励,康乐.“翻转课堂”下“基础会计”课程的教学改革[J].教育与职业,2014,(21).

[2]刘玉娟.基于微课的翻转课堂在高职院校的运用探讨—以《审计实务》教学为例[J].职业时空,2015(04).

[3]刘荣.翻转课堂:学与教的革命[J].基础教育课程,2012(l2).

1004-7026(2017)14-0111-02

G434

A

10.16675/j.cnki.cn14-1065/f.2017.14.072

卜姣(1988.2-),女,陕西省延安市人,研究方向:财务会计。

猜你喜欢

现代经济信息(2021年28期)2021-11-22 18:01:52

少先队活动(2020年8期)2020-09-11 06:42:32

少先队活动(2020年7期)2020-08-14 01:17:48

环球市场(2020年22期)2020-01-18 13:30:42

中国外汇(2019年14期)2019-10-14 00:58:36

中国农业会计(2019年5期)2019-01-08 14:36:20

华人时刊(2018年15期)2018-11-10 03:25:30

长江丛刊(2016年29期)2016-11-26 00:40:13

中国外汇(2015年11期)2015-02-02 01:29:29

中国外汇(2015年11期)2015-02-02 01:29:28