2017年我国玉米市场分析与展望

2017-09-19 12:49刘笑然付香敏

中国粮食经济 2017年9期

文/刘笑然 付香敏

2017年我国玉米市场分析与展望

文/刘笑然 付香敏

2017年是我国玉米收储制度市场化改革的第二年,也是深入推进粮食收储制度改革的关键一年。随着改革的进展,玉米价格大幅下降,种植面积、产量和进口量都开始减少,消费量明显上升,市场对价格形成和资源配置的作用凸显,价格波动增大。

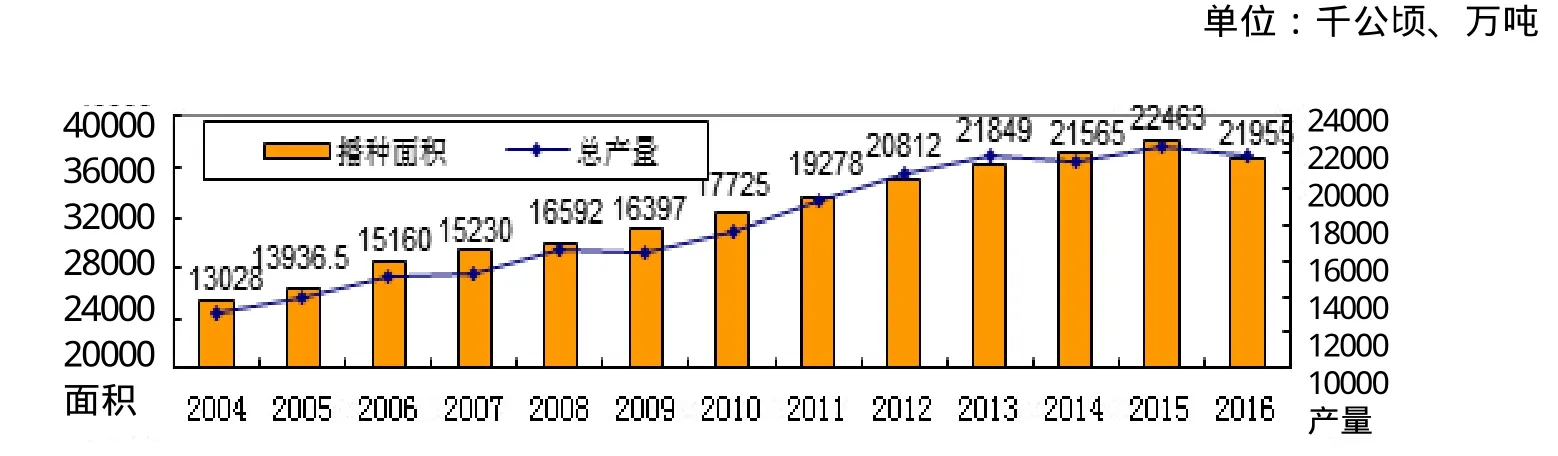

2017年,玉米种植面积进一步减少,但减少的幅度不大,还有少数农民弃耕。据有关机构预测数据,预计2017年的全国玉米种植面积为35620千公顷,比2016年减少1140千公顷,减幅3.1%;调减的面积主要改种了大豆、水稻、小麦、杂粮等作物。(图1)

据国家粮食局统计,截至2017年4月30日,全国黑龙江、山东等11个主产区累计收购玉米11941万吨,同比减少5324万吨。东北三省一区累计收购玉米10190万吨,又突破1亿吨大关。其中,内蒙古收购1562万吨,辽宁2325万吨,吉林2947万吨,黑龙江3357万吨。农民手中所剩玉米很少,基本都是用作自家食用和作饲料的。

2017年临储玉米拍卖与往年相比呈现出三个主要特点:一是节奏快,由往年的一周一次增加到一周两次,甚至出现了 “一周三拍”。二是成交量大,在此期间,全国累计投放拍卖的玉米4110万吨,平均周投放量450万吨左右,成交量2824万吨,已经远超过2016年全年的2183万吨成交量,成交率达68.7%。三是成交价高,基本上都超过拍卖底价成交。拍卖最高成交价1830元/吨,最低成交价1200元/吨,平均成交价1398元/吨,成交最高溢价达400元/吨,其中质量好的玉米较受企业欢迎,拍卖价格一般比质量较差的玉米每吨高出100多元,成交率相对较高。

图1 近年来中国玉米播种面积和产量

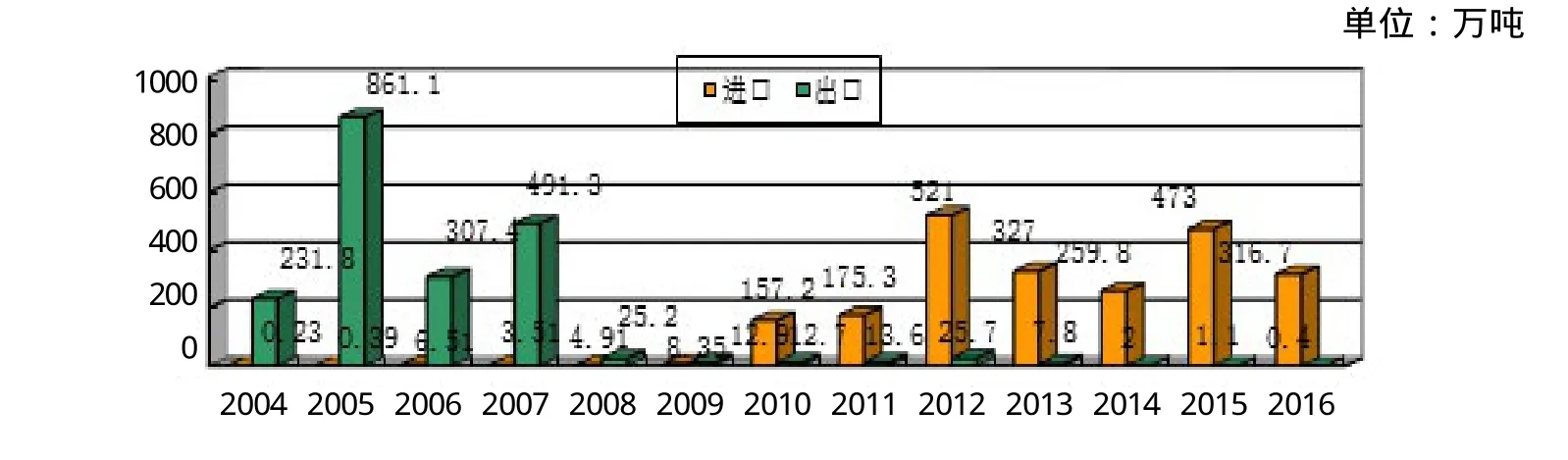

图2 近年来我国玉米进出口数量

据海关统计,2017年1~5月我国累计进口玉米35.22万吨,较去年同期下降87.6%。(图2)

据国家统计局数据,2016年我国玉米产量为21955万吨,是历史上第二个高产年,玉米供给量非常充足。但是,由于收储制度市场化改革后,玉米价格大幅度下降,玉米及替代品进口大量减少,小麦和稻谷在饲料中对玉米的替代也显著降低,玉米深加工消费量大幅度增加,因此,企业对玉米需求旺盛,国家临储玉米拍卖火爆,成交量较往年大幅度增长。

2017年是继续推进和完善玉米收储制度市场化改革的关键之年。市场化、调结构、去库存仍是下半年玉米市场的主旋律,市场对价格和资源配置的基础作用增强,但国家的各项支持政策和措施仍对市场有较大的影响力。玉米价格经过近半年来的持续上涨,已经达到较高水平;新季玉米总体长势也较好,有可能再获较好收成;受市场和政策的共同作用,玉米及替代品净进口量将继续下降,玉米消费大幅增长,供求结余减少;价格可能会走出一条先涨后跌的波动曲线。

生产和收购展望

1.玉米生产。7月份,东北春玉米已进入拔节期,华北夏玉米播种也进入了苗期。受4~6月上旬干旱和低温影响,今年东北地区春播和生长进度比往年同期晚了5~6天,但在生长关键时期适时降水,对玉米整体收成影响不大,尤其是6月下旬以来的东北持续高温和降雨天气非常有利于玉米生长,华北苗情也较好,全国玉米总体长势较好,如7月份后气候基本正常,预计2017年我国玉米单产为6005公斤/公顷,比受轻灾的上年增加32公斤/公顷;但由于种植面积减少,总产将比2016年减少565万吨,减幅2.6%,为21390万吨。

2.玉米收购。由于预计2017年玉米产量下降,玉米收购数量也将相应减少。但今年新玉米收购情况复杂,变数较多。一是今年是玉米市场化收购的第二年,通过近一年的供求数据分析,估计社会上收购的2016年产玉米将有部分不能在新玉米上市前销出,成为企业库存转到下年,会在一定程度影响2017产的玉米收购;二是国家政策仍然对市场有较大的影响,国家的一些支持政策,如玉米生产者补贴数额,加工补贴和运费补贴是否出台,让国有企业按一定底价收购玉米等,都会对市场收购产生较大影响;三是收购企业对市场供求和价格走势的预判变化也会对市场收购带来较大影响。因此,虽然上年玉米收购顺利,目前企业对玉米的需求也较旺,需要收购的新季玉米数量也将减少,但由于变数较多,收购情况还难完全乐观。受上年玉米后期收购价持续上涨影响,估计农民惜售心理增强,到年底前玉米收购进度将比往年偏慢;受企业对未来市场走势判断影响,预计明年1月份后,也有可能会出现区域性、阶段性卖难。

消费和竞拍展望

1.玉米消费。通常按市场年度计算,7月份后,玉米消费已进入淡季,深加工企业多数会停产检修,食用和饲料消费量也会比前期略有减少,但全年消费量大幅度增加已成定局。预计2016/2017年度,全国玉米消费总量20730万吨,比上年度增加2255万吨。

在食用消费方面,随着人口增长和人们对玉米食品健康作用的认知,玉米食用消费将有小幅增加,数量为1880万吨,比上年增加40万吨。

在工业消费方面,一方面由于原料成本大幅降低,竞争力增强,国内外消费市场扩大,并衍生出了塑料、煤球、建筑等新的淀粉需求领域,企业开工率显著提高,产量增加;另一方面,新建项目投产,生产能力增加,据悉2016/2017年度我国将新增200多万吨的玉米淀粉产能,可消费300万吨左右玉米,燃料乙醇生产能力也有一定增长,由此预计2016/2017年度工业玉米消费6580万吨,比上年增加840万吨。明年还有一些新增产能投产。

在饲料消费方面,一方面生猪和鸡禽存栏继续低迷,牛羊等存栏量将有增加,饲料谷物消费量总体上难有大的增长;另一方面玉米及替代品进口将大量减少,稻谷和小麦对饲用玉米的替代显著下降,导致饲用玉米消费量大幅增加。由此预计玉米饲料消费为12140万吨,比上年度增长1390万吨。

在种子消费方面,随着玉米播种面积减少,种子消费略有下降,数量为130万吨。

2.玉米竞拍。7月份以后,拍卖已主要转向2014年中储粮委托包干销售玉米,2014年临储玉米质量好于2013年,比较受企业青睐,拍卖前期成交量、成交率必然会较高,而剩余的2013年临储玉米则较难拍出。但从后期看,将有许多不利因素影响玉米拍卖成交量和价格。

一是2016年新玉米除中储企业轮换补库收购外,其余的都被市场主体收购,需要在2017年新玉米上市前销出;而目前各机构对供求平衡的预测数据多为供大于求,再加国家庞大的临储玉米库存,因此理论上市场上不会缺少玉米供应,甚至还有一些新收购的玉米无法在当年销出。

二是6月份下旬以来,国内农业气象条件和玉米生长情况均较好,如果后期气候条件正常,单产有望提高,总产也将保持较高水平。

三是7月份后,东北地区玉米加工补贴已结束,深加工企业陆续开始停产检修,开工率下降;禽蛋养殖仍然不景气,饲料玉米消费量也难有增加。

四是7~8月份进口玉米及替代品又出现了一个新的到货高潮。

五是到7月初,今年拍出的玉米还有60%左右没有出库,后期随着拍出玉米的陆续出库,市场实际供给量增加,或在一定程度上影响后期的拍卖。预计后期的拍卖成交量难以持续增加,成交量和成交价有可能逐步下降。

玉米进出口展望

根据前面分析和下半年国内市场形势,以及7~9月份还有一波进口谷物到港等情况,预计2016/2017年度玉米进口量100万吨,比上年度减少223万吨;高粱净进口数量380万吨,比上年减少285万吨;大麦净进口量450万吨,比上年度减少51万吨,DDGS净进口量150万吨,比上年度减少157万吨;木薯干净进口量600万吨,比上年度减少140万吨。玉米出口量1.2万吨,比上年有较大增加。

供求展望

供求平衡。预计2016/2017年度,我国玉米产量21955万吨,进口量100万吨,供给量为22055万吨;玉米消费量20730万吨;出口量1.2万吨;需求量为20731万吨;供给略大于需求,结余量为1324万吨。

但是,由于国家玉米临储收购已经取消,本年度国家政策性玉米库存将减少,新增的玉米库存基本都分散在社会企业中,虽然数量较多,对玉米供求平衡压力却不明显。然而,玉米库存分散在社会企业中也将带来一些新问题,每个企业多存或少存几百吨玉米,几十万个企业就是近亿吨玉米,就会引起供求大的变化,市场形势说变就变。

市场价格走势展望

从后期价格走势看,2016/2017年度,国内玉米供大于求是大多数机构预测的结果,再加上国家庞大的临储玉米库存,市场玉米供给充足已是不争的事实。经过半年来的收购和竞拍采购,玉米贸易和加工都已有了一定的库存。由此预计,玉米价格在高位趋稳一段时期后就可能会出现下行,尤其是新玉米上市临近,如果气候条件基本正常,有些贸易商的玉米又没有按预期出售,可能出现一定程度的恐慌性下跌;9月底,如新季玉米收成较好已成定局,则玉米价格将进一步下跌,但开秤价格将高于上年同期。由于2016年玉米收购价格在后期持续走高,农民惜售待价心理将进一步增强,到年底前玉米收购价格都将在略高于去年同期的价格上波动。国家临储玉米拍卖情况、新年度的玉米长势,国内贸易商对市场趋势的判断都将是未来一段时间内影响国内玉米价格的主要因素。

(作者单位:中国粮食行业协会玉米分会,长春国家粮食交易中心)

猜你喜欢

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

少儿科学周刊·儿童版(2021年21期)2021-12-11

河北金融年鉴(2021年0期)2021-08-25

矿山安全信息(2020年12期)2020-01-05

小天使·二年级语数英综合(2019年10期)2019-11-08

印刷技术·数字印艺(2015年6期)2015-08-31

中国有色冶金(2015年5期)2015-01-28

中国煤炭(2013年2期)2013-01-26

商界评论(2007年10期)2007-10-20