质量与利润《质量管理》袖珍手册连载(三)

2017-09-15 12:48

上海质量 2017年8期

质量与利润《质量管理》袖珍手册连载(三)

编者按

上海交通大学出版社出版的由(英)Anthony Mitchell著、雷秀英译的《质量管理》一书,是一本图文并茂、言简意赅、短小精悍的袖珍手册。这本袖珍手册涵盖了质量管理的方方面面,从《什么是质量》到《全面质量管理在欧洲》,系统阐述了质量管理的定义,质量管理的内容,质量管理的意义,质量管理的方法、质量管理的绩效测评。加上本期,本刊已连续三期以节选的方式转载完这本小册子的精彩之处,希望能给读者以帮助。

它们有关系吗?

是的,它们成正比关系。

有证据显示,运作良好的组织既享有经济上的成功又拥有极高的顾客满意度。咨询公司的调查、标杆学习工作及越来越普遍的多种形式的自我评估已经证明了这一点。

近年来,由于吸取了一些教训,利润及产品质量都有所提高。

•不要只注重内部的改善而忽视了市场、竞争及外部因素。

•要检查绩效的改善、成本的下降程度,并保证系统正常,可以实现利润并可以追踪结果。

•处理与业务有关并构成公司业务计划一部分的问题,而不是只做那种使人们能够参与,但不能带来长期效益或变化的表面文章。

一点忠告

全面质量管理不是取得成功的万能药。有成功跟踪记录、复杂的全面质量管理体系及流程管理技能的公司还是可能因为各种原因在获利能力上走下坡路,比如:

•不正确的产品战略

•糟糕的分销渠道

•不得力的领导

在这种情况下,即便有全面质量管理,绩效也可能会下降,并不是由于有了全面质量管理,绩效才下降的。

提高质量会增加成本吗

长远观点

据说“质量的提高不用花钱”(菲利浦•克劳士比)。

意思是质量的提高源自:

•减少浪费

•避免重复劳动

•避免不能增值的行为

因此,从长远来看,质量的提高并不会让公司多花钱。

短期观点

从短期来看,是否增加成本要看你从哪里着手做起!

要列入预算的超额成本可能包括有:

•咨询费

•培训资料、研讨班成本

•系统改进、BS5750成本

•联络、业务简报成本

全面质量管理不应被看成是多余的活动,而应被看成开展业务方法的不可分割的组成部分。

对一个小公司来讲,这些花销不是一笔小数字;你需要判别轻重缓急,并估计这些工作中多少可以在公司内部完成。

中期观点

从中期来看,由于改善了工作方法带来了好处,公司可能会进行进一步的结构重组。这会产生重组成本,当今称之为“合理精简”。这种成本应该可以快速收回。

避免使质量成为与人方便的成本中心,各种各样的花费都藉着“质量”的借口而得以支付,应该使用正常的商业标准。

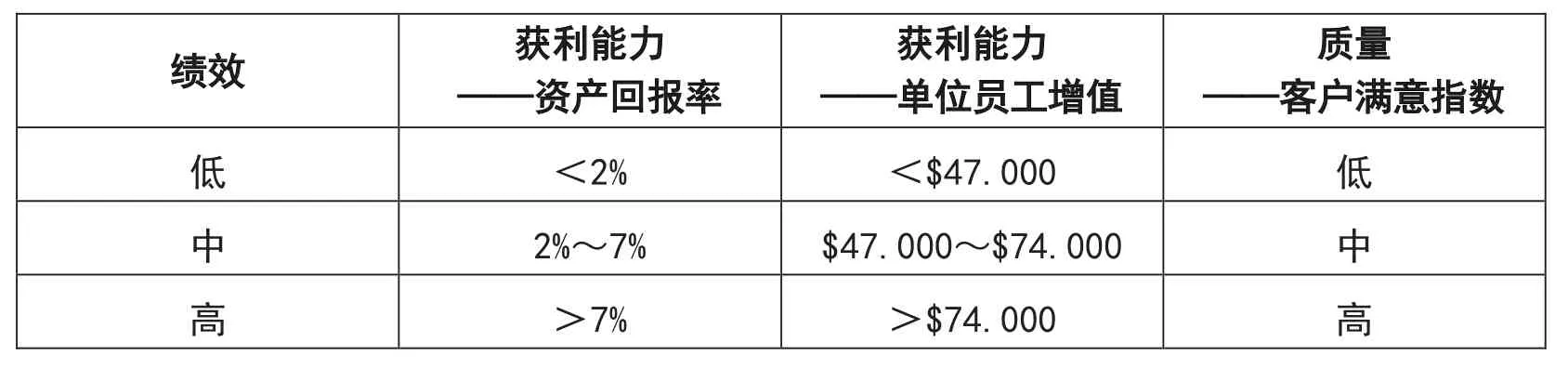

一般绩效

如果我们找到一种简单的划分绩效的方法,如:低/中/高,那么我们可能希望获利能力及质量两者同时提高。下面是一个这样的例子。

安永咨询公司做了一个为期一年的国际研究(*),对象为加拿大、美国、德国和日本的500家企业,研究结果(见下表)。

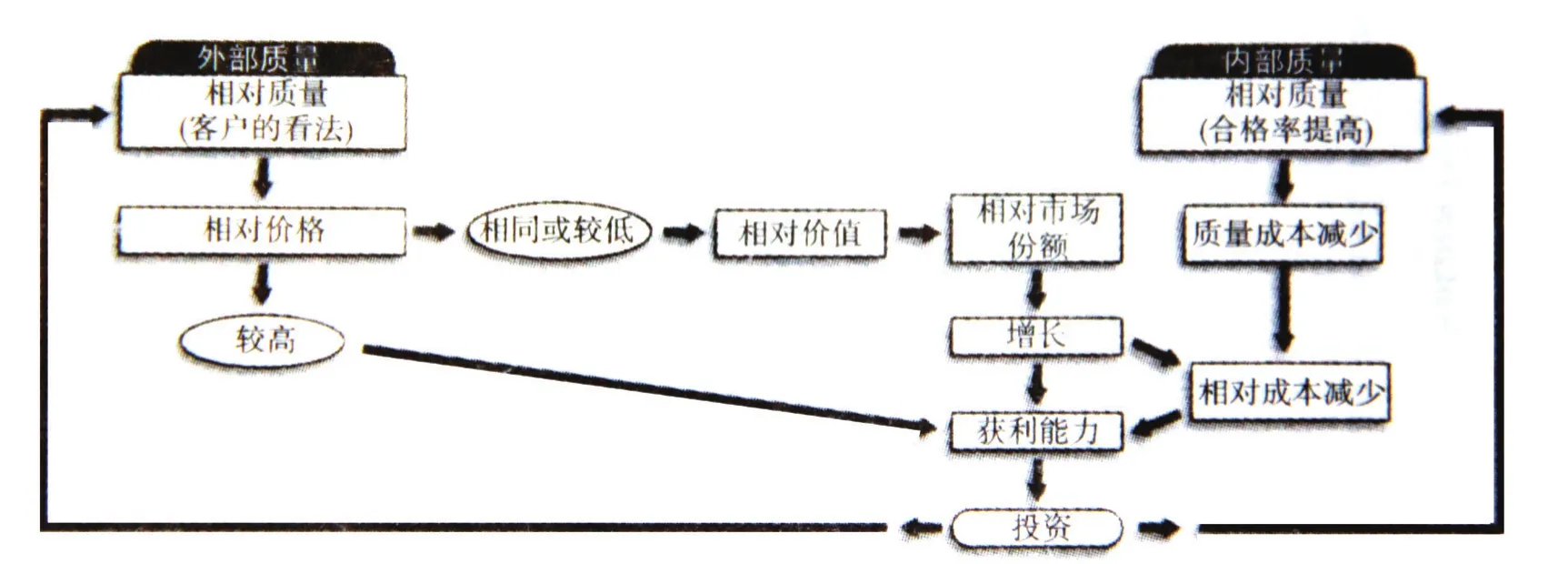

衡量相对绩效

如果与竞争对象相比,产品的质量有明显的优势,公司会因质量高而获得好处。随之而来的定价的灵活性、产品的价值及市场份额增加的机会会为市场营销战略的实现提供方便条件——财务表现因而会提高。

* 一项三年期研究的一部分。国际质量研究是一个综合数据库,介绍100多种管理方式及它们与质量的关系。趋势数据包括3年的历史记录加上预测数据,参阅《超越盲目的信念》一文,作者:H.J.哈林顿博士,1993年6月发表于《欧洲质量杂志》。

参阅《基于PIMS(市场战略对收益的影响)原则》一文,作者:R.D.布佐&B.T.盖尔,1987年自由出版社(Free Press)出版。

猜你喜欢

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

中国市场(2016年36期)2016-10-19

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

俄罗斯问题研究(2012年1期)2012-03-25

互联网周刊(2009年14期)2009-08-04

中学生英语·阅读与写作(2008年4期)2008-12-22

文苑·感悟(2008年4期)2008-07-07

中学生英语·外语教学与研究(2008年4期)2008-03-18