基于VAR模型的安徽省农业现代化与农村信贷金融关系的测度研究

2017-09-15 05:50龚洁松耿刘利陈奕霏

滁州学院学报 2017年4期

黎 娜,龚洁松,耿刘利,陈奕霏

基于VAR模型的安徽省农业现代化与农村信贷金融关系的测度研究

黎 娜,龚洁松,耿刘利,陈奕霏

有效的金融供给是推进农业供给侧改革的重要保障。然而,目前农村金融“贫血”“贷款难”尚未得到有效解决,金融供给不足成为制约农业现代化的主要瓶颈。创新金融供给已成为我国推进农业供给侧改革和农业现代化的重要着力点。本文在对安徽省农业产业化、现代化和农村金融信贷情况分析的基础上,利用VAR模型分析安徽省农村信贷与安徽省农业产业化之间的关系,并得出结论:涉农业贷款余额情况对农业产业化的发展不仅有着显著的正效率的影响,而且这种影响具有较长的时滞性。最后,针对农村金融市场的发展提出对策和建议。

安徽省;VAR模型;农村金融;对策

一、文献回顾与问题提出

关于农村金融问题的研究,国内外学者从不同的角度入手形成了相关的理论体系。20世纪国外学者侧重于对农村金融供需关系进行研究。如MarkDrabenstott和Larry Meeker从资本的角度探讨了美国的农村金融市场需求方的特征,并针对如何完善农村金融和资本市场提出了相关建议[1];Junior R.davis,Angela Gaburici 和Paul G.Hare从信贷角度出发分析金融服务模式与资金需求之间的匹配关系[2];进入21世纪,国外学者侧重于对农村金融信贷类型进行研究。如Seibel,Hans D.和Dolores Torres提出要发挥非正式金融在农村金融市场发展中作用的观点[3];Claudio G.Vega从宏观的角度讨论解决欠发达国家的农村金融供需矛盾的方法与政策建议[4];Kellees Tsai基于对中印两国农村金融生态环境的比较及非正式金融存在的原因的分析,得出非正式金融对于小型农户的作用更为直接的结论[5]。

“三农”问题一直以来都受到我国政府的重视。“三农”问题的解决离不开有效的金融供给,国内诸多学者也将研究的焦点放在了农村金融供给问题上,取得了一些研究成果。关于农村金融自身发展和完善的研究主要有:庄岁林从政府干预的角度指出,政府财政支持是发展农村金融不可或缺的必经之路[6];姜军松认为构建城乡一体化的金融,以及城市金融向农村金融的延展是创新农村金融体制的有效途径[7];甘强从法律制度保障的角度指出,应该着力健全专门的农村金融法律制度以构建良好的农村金融生态环境,促进农村金融市场的完善与良性发展[8]。关于农村金融供需关系的研究主要有:贾澎,张攀峰,陈池波以河南省为例收集农户数据,针对河南省现代农业发展中存在的农村资金供需无法有效对接的问题进行研究,提出必须加强金融制度建设以促进涉农资金信贷问题的解决[9];顾锦杰以定量方法,选取十个样本县的数据,得出农村金融地域发展水平不均衡,农村金融服务产品缺乏创新,以及涉农资金风险较高等结论[10]。

已有的研究成果主要集中在农村金融供需现状、农村金融理论建设和农村金融生态环境构建方面,较多的研究仅仅停留在基于农村融资供需主体矛盾方面。而鲜有从省域宏观角度入手运用定量分析法来针对农业现代化与农村信贷金融支持关系进行测度,尤其是在推进农业供给侧改革的背景下以安徽省农村金融为对象的研究就更少之又少。本文立足于对安徽省农业产业化和农村金融信贷的实际现状分析,通过调研安徽省金融办和安徽省统计局选取了2001年—2016年连续16年安徽农业产业化相关指标以及安徽省涉农贷款中农林牧渔贷款余额数据,利用VAR模型来测度安徽省农林牧渔贷款供给与安徽省农业产业化和现代化之间的关系。

二、安徽省农业产业化与农村金融现状分析

(一)安徽省农业产业化现状分析

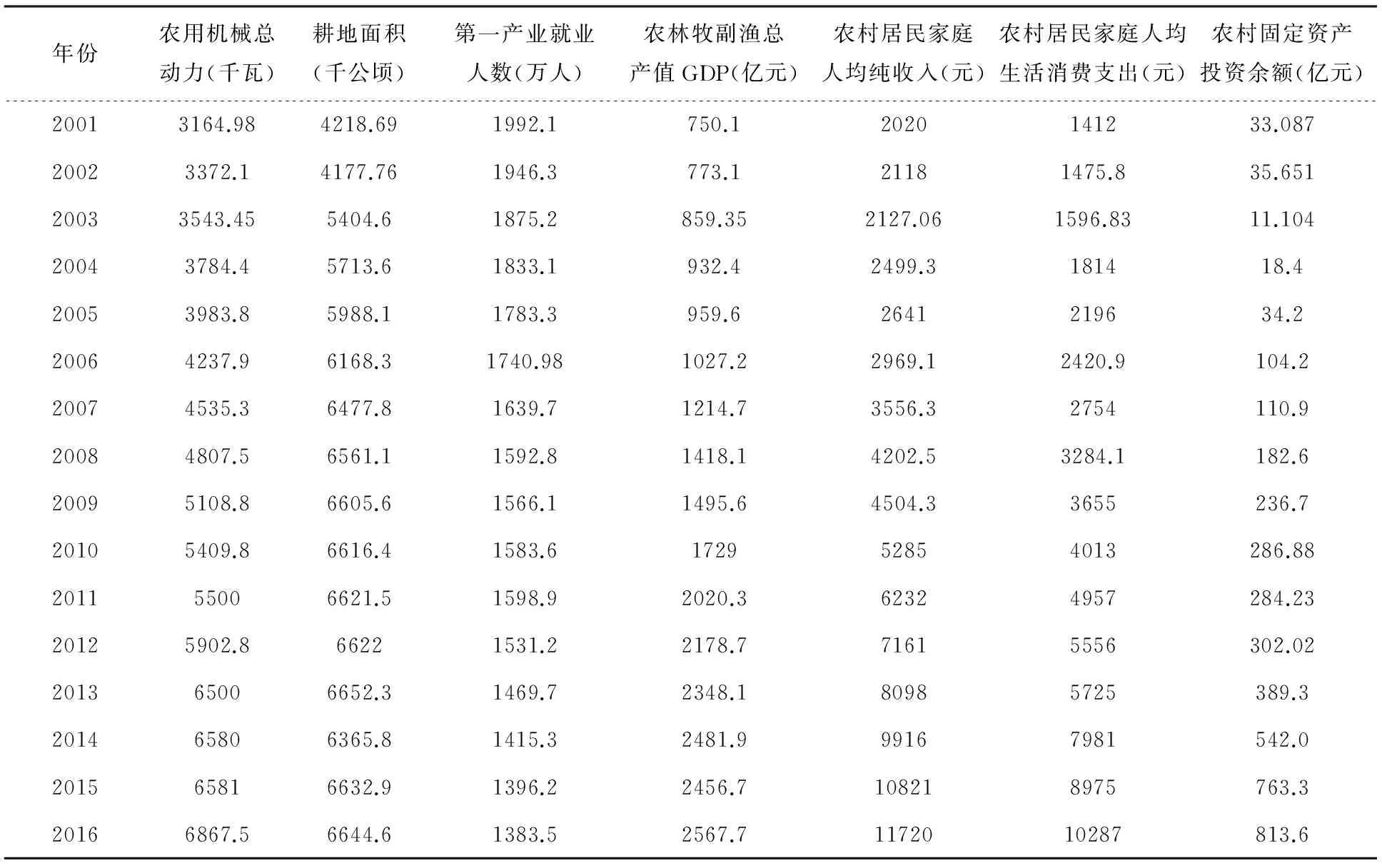

安徽省作为农业大省历来十分重视“三农”问题,重点推进农业发展。近年来在产业结构调整和转型升级背景下,安徽省政府及各级地方政府推行了一系列有力的扶农政策措施来促进安徽省农业产业化发展,安徽省农业总产值呈现逐年稳定增加发展态势。本文拟选取农用机械总动力、耕地面积、第一产业就业人数、农村固定资产投资余额作为农业产业化和现代化测度的投入指标;选取农村居民家庭人均生活收入和农村居民家庭人均生活支出作为测度农业产业化的效果指标。安徽省农村经济运行情况如表1所示。从表中的农用机械总动力和农业固定资产投资余额指标的增长可以看出近十年来安徽省农业机械化逐年提高;第一产业就业人数逐年下降,在一定程度上可以说明安徽省农业现代化和产业化进程的推进效果显著;农村居民的收入和消费水平提高说明农业产业化现代化为农民带来的收益。

表1 安徽省农村经济运行描述性统计

数据来源:安徽省统计年鉴。

(二)安徽省农村金融信贷现状

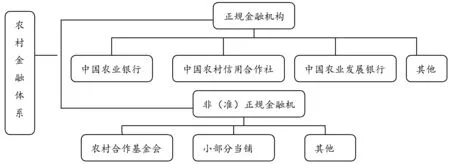

有效的金融供给是推进农业产业化和现代化的重要保障。由于农村经济的弱质性和缺乏相应的风险分散机制,农民贷款难、贷款成本高仍然是发展农业产业化、现代化发展的重要瓶颈。目前安徽省农村金融系统主要由如中国农村信用合作社等正规的金融机构和如农村合作基金会等非正规的金融机构两部分构成,二者具有代表性的组成部分如图1所示。两类金融机构在促进农业现代化和产业化过程中发挥的实际作用均具有一定的局限性。

图1 安徽省农村主要金融机构体系图

1.正规金融对于农业产业化支持力度不足,资金漏出现象日益凸显。目前正规金融机构对于风险较高的涉农贷款普遍持有较高的谨慎态度,金融配给现象十分普遍。安徽省正规金融机构数量并没有明显增长,甚至出现营业网点远离农村向城市逐步推进趋势。金融机构出于信贷安全角度考虑,更愿意将款项投放于金融风险小,利息收益较高的城市业务。因此根据2001年—2010年连续10年数据显示安徽省农村金融信贷的变迁(如表2所示)。2001年—2006年连续6年农村的存款余额低于安徽省农林牧渔贷款余额,表明农村金融信贷对于支持农业发展做出了应有的贡献;然而在2007年—2010年连续4年农村存款余额增速加大,无论从绝对数量还是相对数量上均远远高于农林牧渔贷款余额,表明农村信贷已经背离了支持农业现代化产业化发展的初衷,资金漏出现象严重。农业发展银行作为国家政策性银行业务范围相对较为狭窄,其作用仅限于向特定单位发放国家贷款,无法向广大需要贷款的农户和乡镇企业提供信贷支持。其他农村金融机构由于退休职工、固定资产以及历史原因形成的坏账、贷款成本等种种原因,对于农村信贷投入增加力度不足。

表2 安徽省农村存款与农林牧渔贷款余额对比表(单位:亿元)

数据来源:根据安徽省统计年鉴与安徽省金融办数据整理。由于2011年后农村存款口径取消,因此数据截取至2010年。

2.非正规金融融资成本高,缺乏有效的法律制度保障。随着农业产业化、农村城镇化的推进,安徽省第一产业就业人员呈现逐年下降趋势。农村青壮年剩余劳动力流向城市外出务工,外出务工人员所积攒的财富成为农村非正规金融资金的主要来源之一。根据调研资料显示:非正规金融为农户和农业发展提供的贷款要明显高于正规金融机构所提供的资金额。由于正规金融机构贷款困难、审批手续繁杂,同时农村贷款具有很强的时效性,因此农户和乡镇企业更加偏好于向非正规金融借贷款项。但如小额借贷等非正规金融融资成本较高,对于借款方而言,还贷压力较大;而对于贷出资金方而言的金融风险较高。同时,非正规金融也缺乏有效的金融监管机制,给社会稳定带来了诸多不安定的因素。因此虽然这类机构对于农业产业化和现代化的支持成为了正规金融的有益补充,但其规范化、法制化问题亟待解决。

三、模型构建与实证分析

(一)模型构建

本文拟通过2001—2016年间的安徽省农村金融信贷数据,以固定资产投入、农业机械动力的消耗和人均GDP作为农业现代化的测度指标,建立VAR模型计算农林牧渔贷款余额和相关测度指标的关系以分析信贷对于安徽省农业产业化的支持力效率。下面将先用单位根判断时间序列的平稳性,其次进行协整检验并确定滞后长度,再次建立误差修正模型(ECM)进一步查看变量间长短期的影响关系,最后进行格兰杰检验。

公式中:E表示机械千瓦时,G表示农村GDP,F表示固定资产投资,X表示农林牧渔贷款余额,t表示各年度。

(二)实证分析

1.单位根检验。通过单位根检验可以得出原序列中仅有lnX(涉农业贷款余额)的ADF值小于相应的临界。由此可得出原序列为平稳序列,无单位根(注:由于lnX为平稳序列,后面的协整检验就无法进行,因此接下来采用X的原序列,就不需要对数序列校验)。而其他的ADF值都大于相应的临界,意味着均为非平稳序列。下面对这几组具有单位根的序列进行一阶差分检验。

通过一阶差分平稳性检验结果显示,临界值为10%,四个变量的ADF值都小于临界,特别是其中的⊿lnE、⊿lnF和⊿X的ADF值小于5%。由此可见,四个差分序列都不存在单位根,相应的四个对数变量可以进行协整检验。

2.协整检验。如果两个或多个变量序列里具有单位根,而它们之间具有平稳的线性关系,那么协整关系是极有可能存在的。多个非平稳时间序列的可以用EG两步法和Johansen进行协整关系检验,但是由EG两步法是基于回归残差的检验,只能得到多变量的一个协整关系,且样本容量越小,偏差越大。为了克服EG方法在样本容量问题上的不足,下文将建立VEC模型进行检验。

要进行协整检验,必须要使得序列均同阶单整,而从上文可以得出,序列lnE、lnG、lnF、X序列在时间段内都符合要求。

统计量的检验判定: None假定没有协整,在此假定下的概率为0.0453,因此协整关系存在;At most1表示假定仅有一个协整关系,因为得出的概率0.1047,所以假定成立。所以通过检验判定lnE与X两个变量存在一个协整关系。

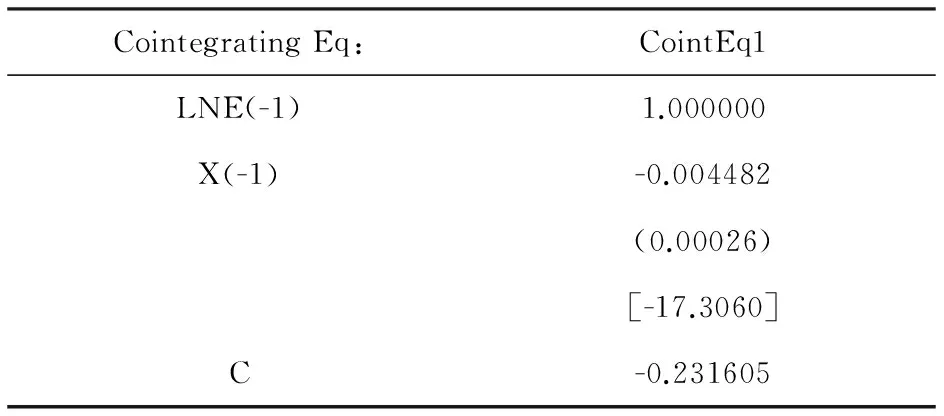

(1)lnE与X

表3 lnE与X的检验表达式

表3显示了针对非平稳时间序列lnE和X的VEC模型中协整关系方程,即带修正项的VAR模型:

lnEt=0.004482Xt

因为存在协整,所以两个时间序列存在着同方向变化的长期稳定关系:涉农业贷款余额每增加1亿元,机械千瓦时就会上升0.004482%,意味着贷款带动了农村机械的使用。

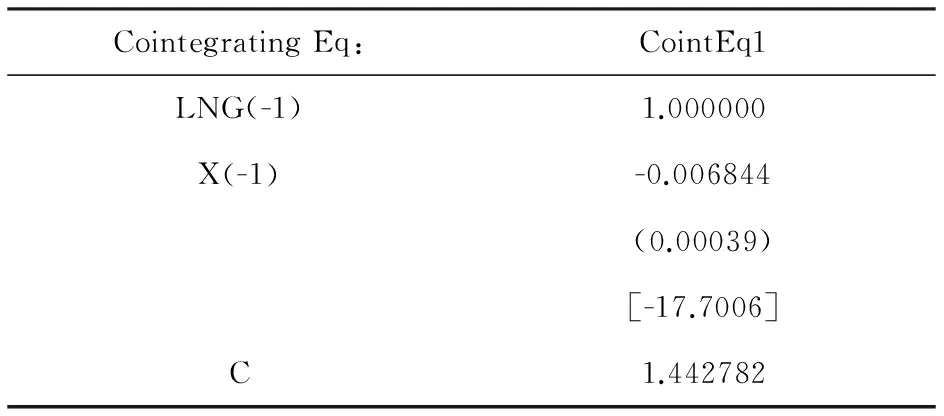

(2)lnG与X

统计量的检验判定: None假定没有协整,而此假定下的概率为0.0349,所以协整关系存在;At most1表示假定仅有一个协整关系,因为得出的概率0.7633,所以假定成立。所以通过检验判定lnG与X两个变量存在一个协整关系。

表4 lnG与X的检验表达式

表4显示了针对非平稳时间序列lnG和X的VEC模型中协整关系方程,即带修正项的VAR模型:

lnGt=0.006844Xt

因为存在协整,所以两个时间序列存在着同方向变化的长期稳定关系:涉农业贷款余额每增加1亿元,农村人均GDP就会上升0.006844%。

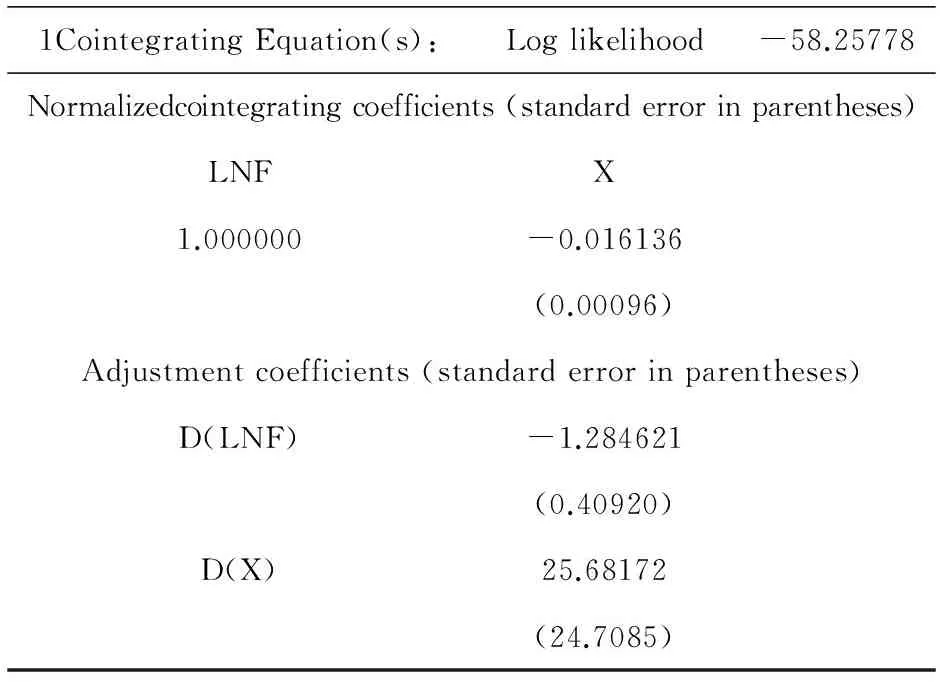

(3)lnF与X

统计量的检验判定: None假定没有协整,而此假定下的概率为0.0133,所以协整关系存在; At most1表示假定仅有一个协整关系,因为得出的概率Prob.值0.5301,所以假定成立。所以通过检验判定lnG与X两个变量存在一个协整关系。

表5 lnF与X的检验表达式

表5显示了针对非平稳时间序列lnF和X的VEC模型中协整关系方程,即带修正项的VAR模型:

lnFt=0.016136Xt

因为存在协整,两个时间序列存在着同方向变化的长期稳定关系:涉农业贷款余额每增加1亿元,农村的人均固定资产投资就会上升0.016136%。意味着贷款被有效地利用了。

3.建立误差修正模型

(1)lnE与X

表6 lnE与X的误差修正模型

CointEq1=lnEt-0.004482Xt-0.231605

模型式的AIC和SC值分别为-3.321465和-3.138877,都较小,因此该模型构造是稳定的。

(2)lnG与X

表7 lnG与X的误差修正模型

CointEq1=lnGt-0.006844Xt+1.442782

模型式的AIC和SC值分别为-2.630347和-2.369602,都较小,因此该模型构造是稳定的。

(3)lnF与X

表8 lnF与X的误差修正模型

CointEq1=lnFt-0.016136Xt-3.730297

模型式的AIC和SC值分别为1.517897和1.778643,都较小,因此该模构造型是稳定的。

4.格兰杰因果检验

(1)lnE与X

通过计算可以得出:在短期中,因素X即贷款余额的变动对因素E即农村机械千瓦时是动力变动当期值具有影响。Prob.值为0.8412,可见这种Grangerg关系较为明显,涉农业贷款余额与人均农用机械总千瓦时的增长构成了一个因果关系,可以用贷款额的增长来展望机械千瓦时的增加。

(2)lnG与X

通过计算可以得出:在短期中,因素X即贷款余额的变动对因素G即人均GDP变动当期值具有影响。Prob.值为0.6058,可见这种Grangerg关系较为明显,涉农业贷款余额与人均GDP的增长构成了一个因果关系,可以用贷款额的增长来展望生产总值的增加。

(3)lnF与X

通过计算可以得出:在短期中,因素X即贷款余额的变动对因素F即农村固定资产投资变动当期值具有影响。Prob.值为0.1073,可见这种Grangerg关系较为明显,涉农业贷款余额与固定资产的增长构成了一个因果关系,可以用贷款额的增长来计算固定资产的增加。

四、结论与对策建议

(一)结论

通过ADF检验,本文得出人均农用机械总千瓦时、人均GDP、人均固定资产投入、涉农业贷款余额这四个变量的对数序列都具有单位根,因此可以得出它们在时间序列关系上均为非平稳。非平稳序列为了达到协整检验标准,需要先经过差分序列处理,使得他们具备同阶单整。其后,再通过协整检验这四个变量是否具有长期平稳关系。在不考虑其他因素的情况下,涉农业贷款余额在提高农业现代化方面的程度为0.004482、在促进农业产出效率方面的程度为0.006844、促进农业规模化经营的程度为0.016136,贷款的发展情况对农业产业化的成长有着极为明显的正向影响。ECM模型和Granger检验确认了协整的存在,而且也表明安徽涉农业贷款余额对本省农业产业化成长存有较长的滞后性。

(二)对策建议

1.加强国家宏观调控,引入政府参与农村金融市场建设。尊重社会主义金融市场经济运行规律的前提下,加强国家宏观调控,引入政府参与农村金融市场建设,完善农村金融基础设施条件,适当建立主要针对农村发展,以服务农业为主业的金融机构。政府可以制定政策对服农金融机构予以倾斜和支持,注重从农村金融体制和发展机制角度解决金融供给不足的问题。考虑建立促进农村金融市场建设和发展的专项基金,政府对涉农贷款余额较高的金融机构适当减免税收,对其低利息的农业贷款给予适当的补偿、为其提供优惠再贷款和降低准备金率等优惠政策。但是需要注意的是,必须发挥优惠政策的正向激励作用,根据服务农村经济发展的实际成效给予相应优惠政策,谨防金融机构投机套利行为。

2.创新金融产品和服务,提升金融机构服务创新能力。目前农村农业发展缺乏有效的资金供给,除了现有农村金融网点数量总量偏少之外,其中很重要的一个原因就是农村金融产品比较单一,多数仍然停留在存贷业务上。因此要推动农村金融有效供给,必须进一步构建农村金融组织体系,尤其是要加强对正规农村金融机构的布局完善,增加农村金融机构的网点数量,同时还必须立足安徽省农村发展实际情况,加强农村金融服务体系建设。针对农村经济发展实际需求,开发切合农村资金需求主体个性化需求的金融产品和种类。要以农村土地“三权分置”改革为契机,加强农村金融土地经营权抵押贷款,创新保险、农用机械设备融资租赁等金融产品的开发。同时利用互联网信息技术,推进农村电子商务信息平台的发展和完善,打造农村“互联网+农村金融”O2O线上线下新的金融服务模式。

3.创建农村金融市场良好的生态环境,控制农村金融风险。农业的弱质性及风险保障水平较低使得农村金融机构的金融风险比较高,进而影响了农业发展的有效金融供给。因此,必须加强农村金融市场良好的外部环境建设,加快制定和完善针对农村金融发展和体制方面的专门法律,利用大数据思维开展农村金融用户信用体系平台建设。农村金融机构要加强对农村信贷用户的风险分析、评估、信贷流程的研究。对农村用户进行信用等级动态评定,建立失信严惩和诚信激励的农村金融运行制度。

[1] MarkDrabenstott & Larry Meeker.Fiancing Rural Americas;A Conference Summary[J].Economic Review,1997(6):90-98.

[2] JR Davis,A Gaburici,PG Hare,What’s Wrong with Romanian Finance?Understanding the Determinants of Private Farmer’s Access to Credit[R].Bucharest,Romamia: Economic Forecasting Institute,1998.

[3] Seibel,Hans D.& Dolores Torres.Are Grameen Replications Sustainable and Do They Reach the Poor?[J].The Journal of Microfinance 2001(1):118-130.

[4] C Gonzalez-Vega.Deepening Rural Financial Markets:Macroeconomic,Policy and Political Dimensions[D]. Minnesota,US:University of Minnesota February,2003.

[5] Kellee STsai.Imperfect Substitutes:The Local Political Economy of Informal Finance and Microfinance in Rural China and India[J].World Development 2004(9):1487-1507.

[6] 庄岁林.新农村建设与农村金融改革研究[D].武汉:华中农业大学,2007.

[7] 姜军松,谢宗藩,苏鹏.新农村建设视野下的农村金融制度改革探析[J].商业经济,2009(8).

[8] 甘强.略论我国农村金融法律制度的创新[J].凯里学院学报,2010(4).

[9] 贾澎,张攀峰,陈池波,基于农业产业化视角的农户融资行为分析——河南省农民金融需求的调查[J].财经问题研究,2011(2).

[10] 顾锦杰.金融支持农业现代化发展问题研究[J].浙江金融,2013(11):48-51.

责任编辑:刘海涛

F275

:A

:1673-1794(2017)04-0022-06

黎娜,滁州学院经济管理学院副教授,硕士,研究方向:金融学;龚洁松,耿刘利,陈奕霏,滁州学院经济管理学院(安徽 滁州 239000)。

安徽省社会科学创新发展研究课题重大研究项目(2016ZD008);安徽省高等学校人文社会科学研究项目(SK2017ZD30);高校优秀青年骨干人才国内访学研修项目(gxfx2017121)

2017-03-29

猜你喜欢

现代经济信息(2022年31期)2022-12-13

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

儿童时代·快乐苗苗(2020年12期)2020-12-14

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

今日农业(2019年10期)2019-01-04

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

红土地(2016年10期)2016-01-28