基于EVA的汽车上市公司业绩评价研究

——以中国500强上榜车企为例

2017-09-13 08:18集美大学财经学院福建厦门361021

商业会计 2017年23期

(集美大学财经学院 福建厦门361021)

一、引言

汽车制造业作为一个资金与技术密集型的综合性行业,在国家实体经济中扮演着非常重要的角色。如何客观评价经营业绩,是当下汽车企业所面临的一大难题,也是投资者等利益相关者重点关注的问题。传统财务业绩评价指标存在片面追求短期盈利、未考虑权益资本成本等诸多缺陷,因此,寻求更为合理有效的评价指标显得极为重要。

相比于传统业绩评价指标,经济增加值(EVA)指标以股东价值最大化为目标,考虑股权资本成本对企业业绩的影响,将股东权益与企业决策联系起来,显示出独特优势。文章将EVA指标引入我国汽车行业,基于行业特点来设置EVA调整项目,考察该指标在评价我国汽车上市公司经营业绩方面的可行性与适用性。

二、EVA理论概述

EVA这一概念最早是由美国思腾思特咨询公司在1991年提出的,其理论来源主要是经济学中“剩余收益”理论,其定义表述为公司税后净营业利润扣除计息债务资本和股东投入资本后的余额。其本质上是融经济利润、剩余收益与会计调整三元素于一体的新型业绩评价指标。

EVA不只是简单地在计算公式中扣除了包括股权资本成本在内的全部资本成本,它还体现了企业创造价值的过程中多种因素与利益的平衡,是一种集业绩评价与管理决策、薪酬激励与体系构建于一身的度量指标与评价方法。EVA价值管理体系的本质,可以用思腾思特公司提出的“4M”体系加以阐释。具体为:评价指标,即EVA是衡量企业经营业绩最准确的尺度,能够有效反映企业资本经营的效率与效果;管理体系,即EVA全面建立了财务管理构架,涉及企业战略规划、投资决策、资本运营等各方面;激励机制,即EVA将企业管理层的薪资报酬与经济增加值目标紧密联系,从而有效缓解代理冲突;经营理念,即EVA治理制度能够自动引导各部门为股东的利益思考,形成一种以价值创造为核心的文化理念。

三、样本选择及计算过程

(一)样本选择与数据来源

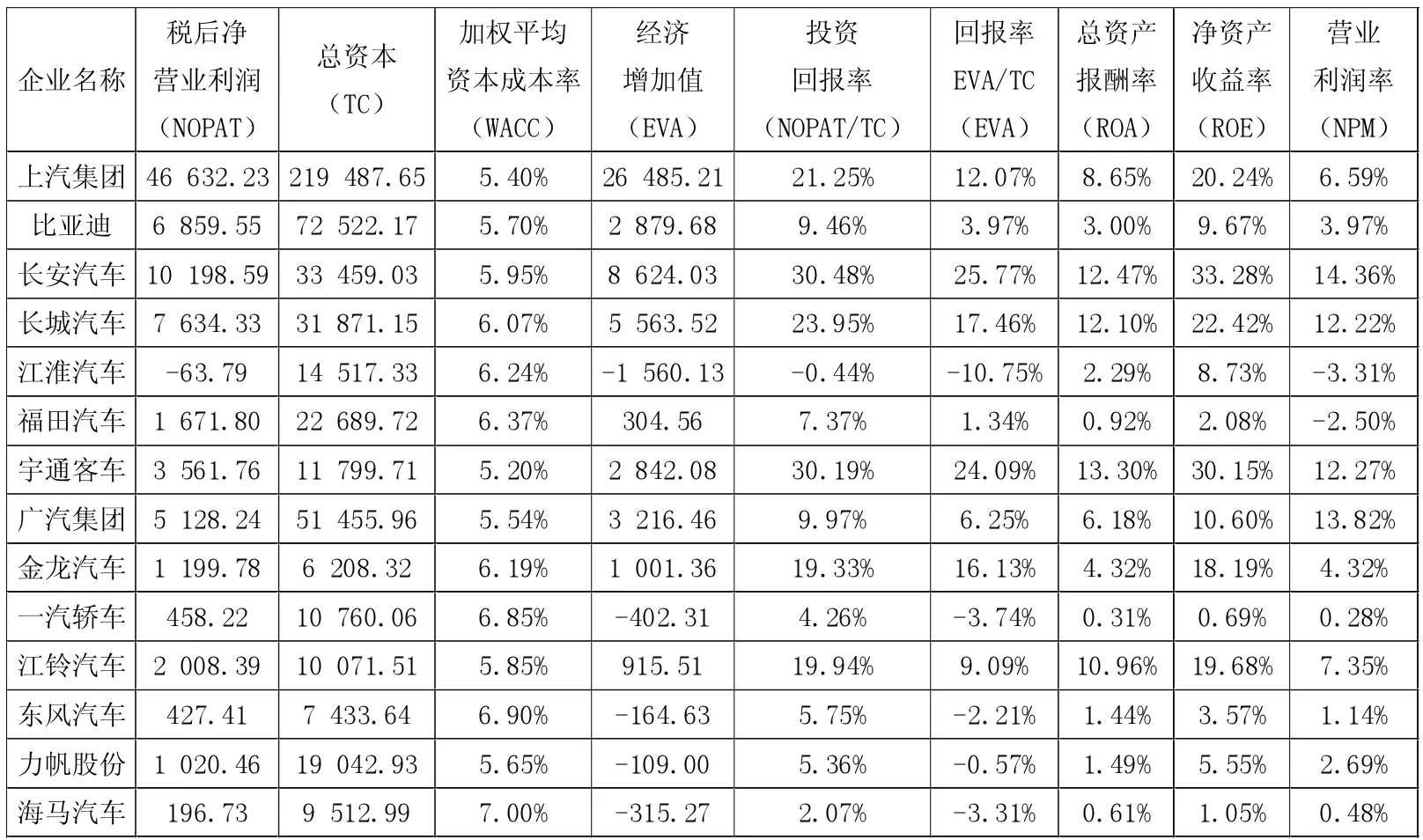

本文选取2016年7月20日《财富》杂志公布的“2016年中国500强企业排行榜”中上榜的汽车整车制造企业为样本,在剔除了港股上市的样本企业后,得到包括上汽集团(600104)、比亚迪(002594)、长安汽车(000625)、长城汽车(601633)、江淮汽车(600418)、福田汽车(600166)、宇通客车(600066)、广汽集团(601238)、金龙汽车(600686)、一汽轿车(000800)、江铃汽车(000550)、东风汽车(600006)、力帆股份(601777)、海马汽车(000572)在内的14家公司。这些行业标杆企业的上市日期均早于2012年12月31日,近三年不存在ST财务风险,故拟对样本企业进行EVA指标的测算,分析入围500强榜单车企的业绩表现与经营效率,判断其是否具备充分的投资价值。

本文的财务数据主要来源于CSMAR数据库及沪深交易所公布的年度财务报告,债务资本成本计算过程中采用的1年定期存款年利率及1—5年贷款基准利率数据来源于中国人民银行网站。

(二)EVA计算过程

正确计算EVA值是运用EVA方法评价汽车上市公司经营业绩的前提,有助于企业生产经营情况与价值创造能力的分析。根据EVA的定义,其概念公式可表述为EVA=NOPAT-TC×WACC。其中NOPAT为税后净营业利润,TC为资本总额,这两大要素均通过合理的会计调整消除现行会计处理方法对经营业绩的扭曲;WACC为股权资本与债务资本的加权平均资本成本率。可见,EVA计算的关键在于会计调整事项的确定与资本成本的计量。

本文结合汽车行业特点、思腾思特公司设定的调整原则及国资委的相关考核办法,选取相关的会计调整项目,具体表述如下:

1.财务费用的调整。NOPAT是企业正常经营活动产生的净利润,其以会计净利润为基础进行相应的调整,最终反映企业投入的全部资本在日常经营活动中产生的税后收益。由于EVA计算过程中采用加权资本成本,已考虑债务资本,而利息支出作为债务资本的一个组成部分,不应计入会计净利润,否则会出现重复扣除现象。作为财务费用减项的利息收入、汇兑收益属于汽车企业的金融损益,也不应计入经营净利润。因此,需将财务费用加回到会计净利润中,进一步考虑所得税影响后,即体现为税后财务费用整体加回到税后净营业利润中。

2.资产减值损失的调整。在当前稳健性会计原则的要求下,企业应当在资产存在减值迹象时计提相应的减值准备金,但EVA的计算原理认为估计的减值损失具有主观随意性,提前确认尚未发生的损失易造成当前利润不实。因此需将资产减值准备增加额调增税后净营业利润NOPAT,准备金余额调增资本总额TC。

3.研究开发费用的调整。汽车上市公司的研发费用是一项长期战略性投资,有利于企业核心竞争优势的形成与经营效益的提升。因此,基于经营业绩衡量和企业持续发展的目的,不论研发活动成功与否,均可将其视为企业的资产。在计算EVA时,应将当期研究开发费用资本化,调增 TC,并在其未来一定期间内分期摊销(为便于比较,文章统一按5年期进行摊销),扣除摊销额的本期资本化研发费用净额调增NOPAT。

4.营业外收支的调整。营业外收支具有偶发性和不确定性的特点,并不能体现汽车企业经常性业务的经营业绩,因此在EVA的计算过程中应将营业外收支加以剔除,减少公司管理层利用非经常性损益操纵盈余的可能性,从而更加真实地反映汽车上市公司的盈利能力。

5.在建工程的调整。对于汽车企业在建工程等长期投资的处理,体现为在计算资本成本时,把在建工程等战略性投资项目剔除,在项目最终投入且产生NOPAT时再考虑其资本成本。

6.递延所得税的调整。递延所得税主要产生于折旧差异,实际上构成了企业的资本,具体的调整方法即把递延税项的贷方余额计入TC中,借方余额从TC中扣减,并将递延所得税的变化加回到NOPAT中。

EVA计算中另一个组成部分是加权平均资本成本率的计算,本文主要采用资本资产定价模型确定汽车上市公司股权资本成本,其中市场风险溢价取经验值4%。

综上,可将汽车行业上市公司EVA计算的模型总结为:

NOPAT=净利润+(财务费用+资产减值损失+本期研究开发费用-本期研究开发费用摊销额+营业外支出-营业外收入)×(1-所得税税率)+递延所得税负债增加额-递延所得税资产增加额

TC=所有者权益合计+资产减值准备-在建工程减值准备-在建工程净额+本期研究开发费用+递延所得税负债-递延所得税资产+短期借款+交易性金融负债+一年内到期非流动负债+长期借款+应付债券+长期应付款

WACC=(无风险收益率+β×市场风险溢价)×股权资本/总资本+债务资本成本率×债务资本/总资本×(1-税率)

四、2016年中国500强车企的EVA分析

本文选取2016年中国500强上榜的汽车整车制造业上市公司为研究对象,针对2015年前述车企的财报数据进行EVA经营业绩分析,这对了解、促进整个汽车行业的发展有着积极意义,具体指标的测算过程如表1所示。

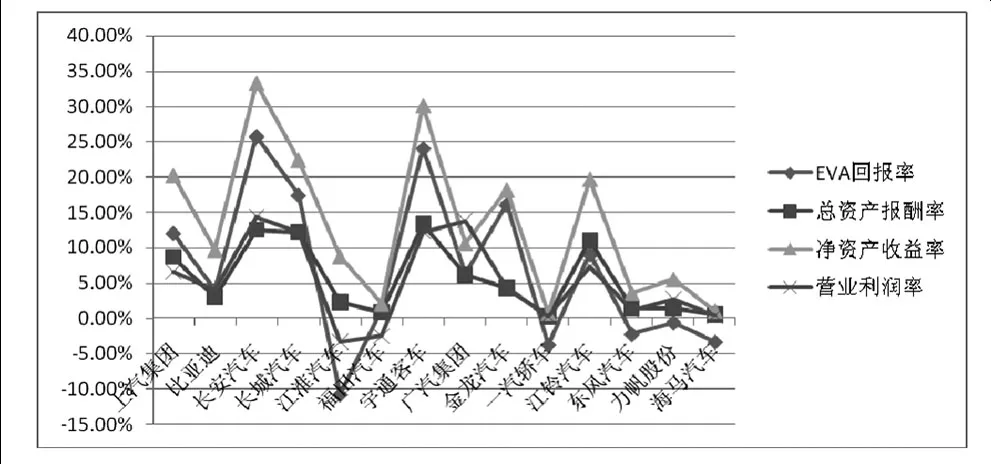

另外,将EVA回报率与传统财务指标进行对比,如下页图所示。

结合图表可以看出:

1.EVA值为正,表明其创造了价值,EVA为负,表明其损毁了价值。EVA的大小与企业规模及经营状况存在密切的关系。汽车整车制造行业2016年中国500强上榜企业中,有5家EVA值为负,其余9家EVA均为正数,表明这9家上市公司在产出会计利润的同时,也为股东创造了财富,一定程度上体现了其所具备的投资价值。EVA创值最大的上汽集团的投资规模也居于榜首,充分突显了其规模经济效益与行业领先优势。经营业绩表现较差的车企EVA值较小。

表1 2016年中国500强汽车制造业上市公司EVA及相关指标测算表 单位:百万元

EVA回报率与传统财务指标比较图

2.净资产收益率、总资产收益率与EVA回报率高低水平基本保持一致,说明EVA指标与传统财务指标在评价汽车上市公司的业绩时存在趋同效应,但营业利润率在评价汽车上市公司业绩时却存在一定程度上的失真。分析测算表中宇通客车和广汽集团,两者的营业利润率相差无几,加权平均资本成本WACC也较为相近。但宇通客车的EVA回报率是广汽集团的3.85倍。究其原因,广汽集团的EVA资本成本总额是宇通客车的4.36倍,而投资回报率却低于宇通客车20.22个百分点,可见其资本使用效率之低,也说明宇通客车作为国内首家客车上市公司,凭借较低的投入资本和较高的税后净营业利润,为股东创造了更多的财富。长城汽车的营业利润率虽达到12.22%,但是,由于其较高的EVA资本总额,使其EVA回报率亦显著低于宇通客车。

3.EVA回报率指标能够反映经营效益的高低,体现企业的内在投资价值。长安汽车凭借较高的税后净营业利润及投资回报率,使得测算出的EVA回报率在中国500强上榜车企中排名第一,这与净资产收益率和营业利润率反映结果一致。长安汽车合理配置与利用资本,加强企业运营效率,为股东创造了更高比例的价值增值。上汽集团虽然投资总额最高,但其资本使用效率较高,综合资本成本较低,投资回报率和EVA回报率排名前五,可见其作为国内A股市场中最大的汽车上市公司,投资前景依旧乐观。

4.资本结构不合理且权益资本成本过高,会导致加权资本成本率高,降低企业EVA回报率。以比亚迪和广汽集团为例,可以看出有着相近投资回报率的企业,因为不同的加权平均资本成本,使得EVA回报率表现存在差异。江铃汽车的EVA回报率相较上汽集团低2.98个百分比,亦表明上汽集团凭借较低的资本成本率创造了更高的EVA回报率。东风汽车与力帆股份也存在类似关系,东风汽车因其较高的资本成本率使得EVA回报率表现差强人意。净资产收益率排名靠后的一汽轿车和海马汽车,在全部上榜汽车企业中EVA效益较差,究其原因主要是资本成本过高,资本配置不合理,损毁了股东价值。

五、启示与建议

通过上述分析,可以看出运用EVA指标衡量《财富》杂志评选出的2016年度中国500强上榜汽车企业的经营业绩,总体上具有一定的投资价值,尤其是能够有效利用自身资本结构、资本使用效率较高的企业,其绩效表现出众,为股东创造了价值;但也存在部分企业损毁价值的现象。因此汽车上市公司经营效益与自身价值的进一步提升可从提高企业的EVA回报率角度加以考察,具体的改进措施可归纳为以下几点:

(一)保证研发费用投入,提高产能

合理有效的研发投资对公司的发展至关重要,有助于企业核心竞争力的形成与品牌形象的塑造,且相关的研究开发费用在计算EVA时可予以加回,并不会降低EVA值。故应着眼于未来,保证企业对技术研发的投入,通过新技术的推广应用,提高产能与经营效率,创造内在价值增值,增强我国汽车上市公司技术创新实力。

(二)合理决策,减少非效率投资

劣质资产的投资在增加资本占用、降低资本回收效率的同时,亦不利于企业主业优势的充分发挥,从而减损企业的股东财富。因此,企业在进行资源的配置时,应当结合自身经营特点,在可行性分析中考虑资本的投资回收效益,选择帕累托最优方案,抑制盲目扩张的非效率投资现象,减少企业短期行为。

(三)优化资本结构,降低融资成本

加权平均资本成本率与企业资本结构和融资方式密切相关,汽车上市公司在筹资决策的过程中应充分考虑权益融资风险小、成本高的特点以及债务融资风险大、成本较低、具有财务杠杆效益与避税作用的特点,正确规划融资结构和方式,积极拓宽融资渠道,降低加权平均资本成本率。

猜你喜欢

现代装饰(2022年3期)2022-07-05

英语文摘(2021年8期)2021-11-02

海峡姐妹(2020年5期)2020-06-22

出版人(2017年8期)2017-08-16

金桥(2017年5期)2017-07-05

海峡姐妹(2017年3期)2017-04-16

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

声屏世界(2015年2期)2015-03-11