港股做空危机分析

——以辉山乳业暴跌事件为例

2017-09-13 08:18青岛理工大学山东青岛266520

商业会计 2017年23期

(青岛理工大学 山东青岛 266520)

一、辉山乳业遭遇做空危机的经过

辽宁辉山乳业集团总部位于沈阳。其先后投资200多亿元,在辽宁、江苏等地建设了良种奶牛繁育及乳品加工产业集群项目。经过多年发展,公司逐步形成了以饲草、牧草种植、精饲料加工、良种奶牛饲养繁育、全品类乳制品加工、乳品研发和质量管控及清洁能源等为一体的全产业链发展模式,成为乳品全产业链践行者。此外,辉山乳业不断创新,实现了玉米青贮和燕麦的双季种植的突破,并将产业链条延伸至沼气压缩天然气、有机肥等再生能源行业。

2013年9月27日辉山乳业(06863.HK)在香港交易所上市,股票发行的数量约为37.88亿股,每股发行价2.67港元,共募集资金约101.13亿港元。

2016年12月16日,境外做空机构浑水发布报告,指出辉山乳业存在严重的财务造假、夸大利润等行为。当天,辉山乳业股价下跌2.1%,公司立即要求紧急停牌。随后,辉山乳业发布声明表示浑水报告的指控是毫无根据的,部分陈述失实、存在恶意及虚假指控。辉山乳业董事长杨凯为了表示对公司股票的信心回购了更多股份。辉山乳业于三天后即12月19日复牌,当天浑水发布了第二份报告,报告中首先指出辉山乳业的牧草供应来源涉嫌欺诈,辉山乳业宣称其用于奶牛饲养的苜蓿是自产自足,然而有证据表明该公司长期大量外购苜蓿。其次报告中指出辉山乳业虚构资本支出,夸大养殖场所需费用,金额约为8.93亿元到16亿元人民币之间。另外董事局主席涉嫌转移资产,将附属公司及相关牧场向一位未披露的关联方转移,而此事项并没有披露,金额至少为1.5亿元人民币。最后报告中指出辉山乳业的财务杠杆过大,外债很重,资不抵债。第二份报告发出后辉山乳业的股价竟然迅速回稳,直到平静了三个月后,2017年3月24日,股价突然跳水大跌,盘中最大跌幅达90.71%,午盘收盘时跌幅达85%,创港交所历史最大跌幅。1小时内,辉山乳业的市值蒸发322亿港元,仅剩56.6亿港元。

二、辉山乳业股价崩盘的原因分析

(一)股权高度集中导致信息不对称。截至2016年9月,辉山乳业第一大股东杨凯、葛坤夫妇持股比例高达73.73%,第二大股东平安银行控股比例为34.45%。股权高度集中容易导致大股东对公司的参与程度过高,虽然在一定程度上可以控制管理层的代理成本,但容易使董事(包括独立董事)、监事甚至中介机构缺乏独立性,导致公司治理制衡机制失灵。大股东与中小股东之间存在信息不对称,大股东可能会侵害中小股东的利益。

(二)投融资失败,资金链断裂。经平安银行、中国银行调查发现,辉山乳业的大股东挪用了近30亿元的现金投资于房地产,并且无法收回。辉山乳业2016年的营业额为45.3亿元,较上年增长了15.4%,但公司2015年和2016年的净利润分别为8.7592亿元和6.5958亿元,下降了24.7%。2015年利息支出为41.462亿元,2016年上升为50.473亿元,庞大的利息支出造成了巨大的资金缺口。净利息融资成本从2014年的2.057亿元到2015年的3.228亿元再到2016年的6.81亿元,增长了近3倍。银行费用和其他融资成本也增长了3倍,从2015年的1 040万元增长到2016年的3 750万元。银行存款支付的应付票据2015年和2016年分别为3.14亿元和9.46亿元,同比增长300%,然而辉山乳业并没有披露这些应付款是什么。另外还存在一份可疑的融资租赁协议,出售未明确指定的财产、厂房以及设备,作价最高为3亿元,租赁回收率仅为5%。辉山乳业的杠杆高达10倍,债务为160亿元,还款压力不断增加,大股东巨额借款的投资失败极易导致资金链断裂。

(三)港股交易机制下风险较大。港股市场不设置涨跌幅限制,同时其交易采取T+0方式,即当日买入当日就可以卖出。2017年3月24日,辉山乳业股价出现直线暴跌,跌幅一度超过90%,创下了港交所目前最大的跌幅纪录。

(四)政府扶持形成了宽松的经营环境。辉山乳业不但是辽宁省乳品行业前三甲,在全国乳品行业中也占据着举足轻重的地位。其在东北地区的市场占有率达到20%以上,一直稳居东北地区液态奶产品之首。面对辉山乳业这样的“纳税大户”,当地政府对其十分重视。辉山乳业在筹融资方面获得了较大的信用优势。截至2016年底,辉山乳业的总负债高达217亿元,资产负债率为69%,债权人波及面甚广,不仅包括农业银行、工商银行、交通银行、中国银行,还包括地方性的辽宁省农信社、辽阳银行等。

三、港股做空对象分析

近几年来,在中概股遭遇全面狙击后,做空机构又盯上了港股,本文认为做空对象多有以下几个特征:

(一)企业市值较大。做空对流动性方面具有较高要求,做空交易对股价的影响很大程度上取决于流动性,自2015年以来,遭遇做空的港股企业在做空之前的基本平均市值均在200亿港元以上。另外,将大企业做空,会引起市场的极大关注,相应地做空机构的影响力也会变大,所以很多做空机构都把目光聚焦在大企业上。

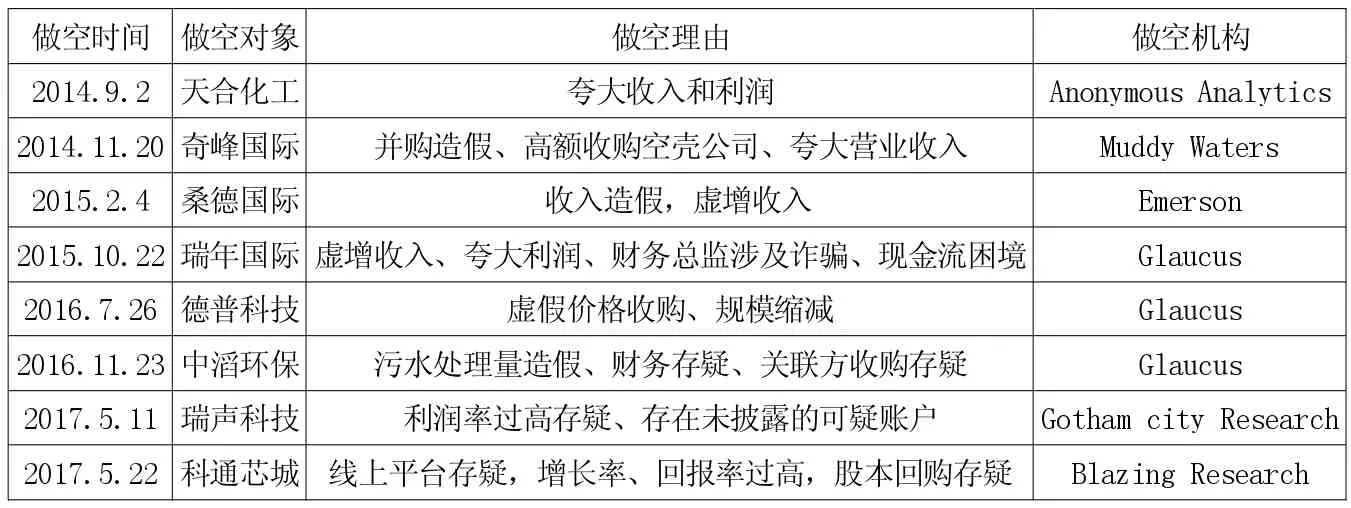

(二)企业多涉嫌财务造假。做空机构在狙击港股时多以财务造假为由,那些容易成为做空机构怀疑对象的股票一般具有以下特征:多为民营企业、更换审计机构较为频繁、经营状况不透明、信息披露不及时、利润水平较同行业企业异常高等。近年来被做空企业有一个共同特征,那就是财务造假,如下表所示。

(三)大股东股权较为集中。大股东持股占比过高会降低股票流动性,便于大股东控制股价,有造成股价虚高的可能性。这类股票虽然在市场上的可做空筹码较少,但一旦被做空,短期内股价的波动性可能被放大。过去几年被做空的港股企业,大股东持股比例多在50%以上,甚至接近70—80%,且企业性质以民企为主。

四、企业应对做空的措施

(一)具备过硬的“自身素质”。要想在做空风暴下独善其身,被做空企业应当有危机意识,建立资本市场危机处理机制,尽快向公众如实报告企业的实际情况,用事实说话,正面回击不实言论。另外,在平时的经营过程中,企业应以诚信为本,切忌盲目投资,尤其是处于扩张期的企业,在进行投融资时要理智,避免借短还长,也要避免杠杆过高造成的资金链断裂。企业发展之路上难免会遇到融资问题,尤其是在面临上市融资时,不可高估企业的实际能力,使企业处于财务危机之中,给做空机构可乘之机。

(二)加强信息披露。众所周知,信息披露越充分,市场越有效。透明的信息披露制度能给投资者以信心,也使投资者不会轻易被做空者利用。然而目前我国大部分企业并不倾向于披露详细信息,基本上都是能不披露就不披露、能少披露就少披露。由于港交所不强制上市公司披露季报,对半年报和年报中披露的内容限制也较少,所以很多上市公司游走于政策边缘,仅披露最低限度的内容,大部分上市公司报告中的报表附注十分简单。像辉山乳业这种大股东绝对控股的公司,基本上都是少数人在参与公司治理,小股东很少甚至不参与公司治理,从而无法准确地获知公司详细的运营情况。但小股东有权查看公司的财务报告、公司盈余分配情况,可以通过依法行使自己的权利促使公司提高信息透明度,最大限度地减少信息不对称,不给做空机构提供机会。

做空时间 做空对象 做空理由 做空机构2014.9.2 天合化工 夸大收入和利润 Anonymous Analytics 2014.11.20 奇峰国际 并购造假、高额收购空壳公司、夸大营业收入 Muddy Waters 2015.2.4 桑德国际 收入造假,虚增收入 Emerson 2015.10.22 瑞年国际 虚增收入、夸大利润、财务总监涉及诈骗、现金流困境 Glaucus 2016.7.26 德普科技 虚假价格收购、规模缩减 Glaucus 2016.11.23中滔环保 污水处理量造假、财务存疑、关联方收购存疑 Glaucus 2017.5.11 瑞声科技 利润率过高存疑、存在未披露的可疑账户 Gotham city Research 2017.5.22 科通芯城 线上平台存疑,增长率、回报率过高,股本回购存疑 Blazing Research

(三)随时准备应对狙击。上市公司不但要保证公司内部的正常运营,还要做好应对狙击的准备,在发生问题时要积极应对,争取在最短的时间内发布公告澄清事实,一旦危机来临,可以采取以下措施:一是若股价大幅波动,可临时停牌,并通过澄清公告对做空报告的指控进行回击;若做空机构的报告并未对股价造成大幅波动的影响,公司可以正常交易,以显示对公司的信心。二是回购股票,控股股东可以在危机发生时增持股票,向公众传递信心。三是事态严重时可直接报告监管层甚至采取法律手段维权。四是大股东要推利好,竭力在最大程度上挽救公司,回击做空机构。

(四)防止市场操纵,建立健全相关法律法规。相关部门应不断完善融资融券相关的实施细则,并全程监管卖空行为。可以建立信用额度管理制度。单只证券交易量不能过大,而且要严格控制单只证券的信用交易量占公司股票流通值的比值等,防止过度融资融券而导致的风险。另外政府要加强监管,不仅要对期货交易所和经纪公司进行监管,还要对投资者和从业者进行监管,依法处理违法违纪行为。

猜你喜欢

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04