申通快递借壳艾迪西上市动因分析

2017-09-12 08:03:12葛晓莉

洛阳师范学院学报 2017年8期

葛晓莉

(1.阜阳师范学院商学院, 安徽阜阳 236037;2.区域物流规划与现代物流工程安徽省重点实验室, 安徽阜阳 236037)

申通快递借壳艾迪西上市动因分析

葛晓莉1, 2

(1.阜阳师范学院商学院, 安徽阜阳 236037;2.区域物流规划与现代物流工程安徽省重点实验室, 安徽阜阳 236037)

本文对申通快递借壳艾西上市的动因进行了分析,其动因主要是借壳上市门槛低,增加筹资方式,利于扩大规模,也能够克服加盟模式的弊端以及政府支持.

民营企业;借壳上市;申通快递

基于长远发展战略考虑的购并应内考察购并双方资源和能力特点, 从构筑持续竞争优势的战略高度选择相应的购并战略模式[1], 在IPO步入注册制后, 借壳上市这种资本运作方式仍然会持续存在[2]. 借壳上市的最终目的在于通过整合资源, 获得协同效应, 给股东带来真正的长期稳定的财富增长[3]. 论文通过分析申通借壳艾迪西这一案例, 探讨其双方资源和能力特点, 找出其借壳动因. 申通快递创立于1993年, 主要是一家以经营国际国内快递运输服务为业务的民营企业. 该企业经过二十多年的发展, 已拥有247个独立的营业所, 拥有营业厅179个和操作点1220个. 经营业务已覆盖到全国范围内, 在江浙地区甚至实现了“无盲区”的配送, 在市场上的占有率超过10%, 成为行业内的龙头企业. 2015年9月, 申通快递和天天快递实现了战略重组和资源整合, 旨在提高行业内的服务水平和能力. 2015年12月14日, A股公司艾迪西宣布以169亿元购入申通快递100%的股权, 其中20亿元以现金支付, 149亿元以股份方式支付, 实现申通快递借壳上市.

1 申通快递借壳上市前财务状况分析

申通快递资产负债和利润数据见表1, 营业总收入见图1.

表1 申通快递资产负债和利润表 万元

根据表1和图1显示, 截至2015年9月30日, 申通快递近四年来的营业总收入一直呈上升趋势, 净利润也是节节攀升: 2012年的净利润为0.83亿元, 2013年净利润为5.18亿元, 2014年的净利润为6.39亿元, 到了2015年9月30日公布的季度财务报表中显示的净利润为5.74亿元. 尽管业绩一直处于上升阶段, 但是其他快递公司的形势也是一片大好, 如圆通业务量就从2014年的21亿件的包裹数量提高到了今年的33亿件, 而申通2014年的包裹数量为24亿件. 据业内人士表示, 圆通的业务量已经赶超了申通, 长此以往, 必然取代申通成为快递行业新的“带头大哥”. 申通快递为扭转局势, 在2015年12月1日, 艾迪西发布公告称, 申通快递将借壳上市. 公告中还显示申通快递实际控制人与德殷控股股东签订了三年的对赌协议, 承诺2016年、 2017年、 2018年的净利润分别不低于11.7亿元、 14亿元、 16亿元, 如果未来三年内业绩没有达标, 那么陈德军和陈小英将以自己的股份和现金进行补偿性的惩罚. 目前, 申通快递的董事长陈德军占股比例为55%, 其妹陈小英占股比例为45%.

图1 申通快递营业总收入

2 申通快递借壳上市过程分析

艾迪西在2015年12月1日晚间发布重组预案, 准备置出全部的资产、 负债, 购买申通快递100%的股权, 资产拟作价169亿元, 由此申通快递得以成功上市.

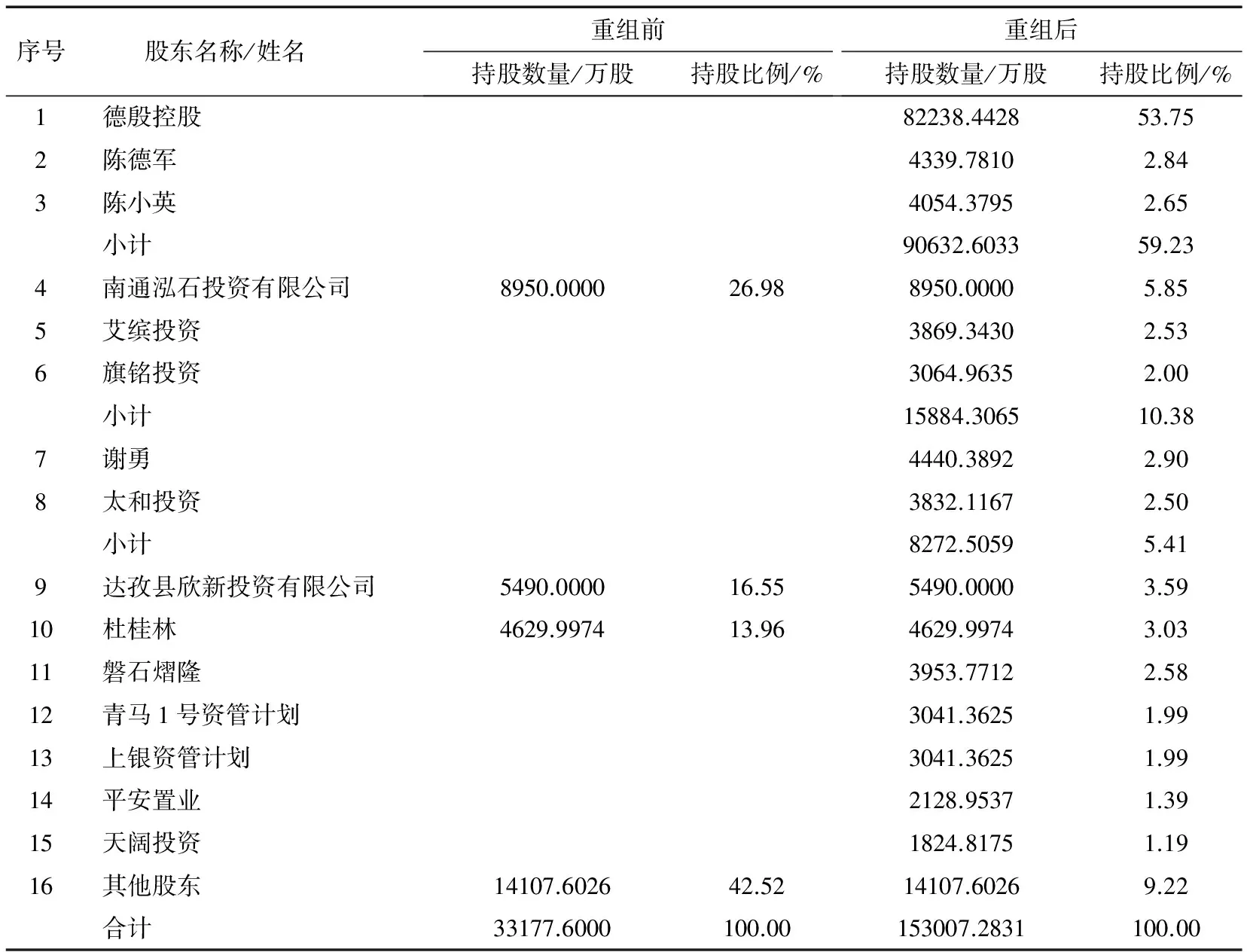

申通快递股权有三方持有, 其中陈德军占10.34%, 其妹陈小英占9.66%, 德殷控股占80%, 而德殷控股又是陈德军和陈小英在2015年11月份成立的企业, 陈德军和陈小英分别持有公司股权为51.7%和 48.3%. 表2显示的是申通快递实现重组后股权结构的变化情况. 申通快递将其100%的股权置入艾迪西, 德殷控股、 陈德军、 陈小英的持股数量合计9.06亿股, 其中德殷控股的持股比例达53.75%, 成为艾迪西的实际控股股东, 陈德军, 陈小英持股比例分别为2.84%、 2.65%, 成为上市公司的实际控制人. 同时, 又通过非公开发行股票向其他股东募集资金不超过48亿元, 占股比例比较高的是南通泓石投资有限公司、 艾缤投资、 太和投资、 达孜县欣新投资有限公司等. 其中, 募集配套资金中的20亿元以现金对价的方式购买申通快递100%的股权, 剩余的资金用于申通快递运输车辆购置、 信息一体化平台建设、 中转仓配一体化建设等.

表2 交易前后艾迪西股本结构的变化情况

3 申通快递借壳上市动因分析

3.1 借壳上市门槛低

首先, 就IPO而言, 根据《中华人民共和国公司法》和《股票发行与交易管理暂行条例》, 公司上市需要面对严格的审批程序, 而对于作为民营企业的申通快递想要通过这繁琐复杂的审核程序更是遥不可及的梦想, 而借壳上市审批简单, 门槛更低; 其次, 从时间上而言, IPO从拟上市起就要准备上市的申请材料提交证监会, 由证监会发审会进行审批, 证监会根据市场情况考虑是否发行批文, 而这个过程至少需要经历两年的时间, 耗费大量的人力财力. 然而企业通过选择借壳上市, 就可以省去这严格的上市流程, 大大地缩短了上市的时间; 再次, 由于我国实行的是承销保荐制, 我国的证券公司为了追求利益最大化, 一般更乐于为国有企业提供承销服务, 这对于民营企业的申通快递而言, 想要通过直接上市更是难上加难.

3.2 克服加盟模式的弊端

申通快递的借壳上市对于整个快递行业的发展具有深远的影响. 众所周知, 快递行业是个不差钱的行业, 而且申通是快递行业的“龙头老大”, 发展前景光明, 却鼓足勇气选择借壳A股上市, 原因各执一词. 首先要从其企业内部结构分析. 申通快递主要依赖的是加盟商的管理, 由于加盟商的参与给企业带来了巨大的利润, 截至目前, 包括独立的网点及分公司在内已达到1370家, 服务的网点和门店更是达到一万多家, 包括的从业人数达到20万人. 但是随着时间的推移, 多级加盟模式所带来的弊端日益暴露, 2015年4月, 在天津北辰区, 申通的四家加盟商就加盟费的纠纷导致了快递滞留6000件的危机事件. 一直以来, 申通快递都与加盟商共有一个平台, 他们虽然在业务上有所交集, 但是在公司主体上却是各自独立. 加盟主体各自为阵, 内部缺乏团结统一的精神, 导致管理混乱和控制难度加大, 使得申通快递无法迅速的适应市场和满足消费者的需求. 因此, 近年来据有关媒体报道, 快递行业频频爆出收费乱象、 暴力分拣、 出卖客户信息等事件. 而申通上市的目的之一就是破除加盟模式所带来的不良影响, 进一步提高信息化水平和服务质量, 改善配送等管理问题, 提高行业竞争力.

众所周知, 在全民电商时代中, 快递行业在近年来的迅速发展与电商业的发展不可分离, 在过去四年里快递业实现了50%的增长速度, 与电商的发展关系极大. 根据邮政总局最新数据显示, 我国目前每天的快递包裹量在4500万件到5000万件之间, 其中天猫淘宝的快递包裹量就占据绝大部分, 达到3500万件到4000万件之间. 但是随着电商业的发展, 延伸出了“快递020”产业链的发展, 即线上购买线下经营和消费的模式, 这样就制约了快递业的发展. 相对于第三方标准化的快递行业, 近年来, 苏宁、 京东、 亚马逊、 当当网等纷纷自己成立了个性化的快递物流体系, 这样不仅省去了第三方快递所带来的麻烦, 而且可以为客户提供更好的服务和宣传. 这无疑给“四通一达”快递行业带来了激烈的竞争. 由于行业基数越来越大, 直接影响了快递行业的增长速度. 今年下半年, 对“四通一达”快递而言, 增长速度同比下降了40%左右, 所以不得不寻求新的出路. 另外, 申通已经在艾迪西的公告中明确表示, 未来会不断地尝试在新行业中的创新, 与新的业务和新的模式相结合, 不断拓展新市场和提高服务水平.

3.3 增加筹资方式, 扩大规模

申通与阿里巴巴一直处于在竞争中合作, 在合作中竞争的微妙关系. 首先2013年5月, 阿里巴巴与申通共建了菜鸟网络, 实现数据信息共享. 在此之前, 阿里巴巴曾投资过百世汇通和全峰快递. 值得关注的是, 2015年5月14日, 阿里巴巴集团联手云峰基金再次对圆通快递进行了战略上投资, 这必然对申通快递等民营快递产生影响. 阿里巴巴对圆通投资后在信息获取和业务等方面是否会有优先权, 这些都令人担忧. 就申通快递的订单量来说, 阿里巴巴对申通快递达到70%的业务量的保证, 在2014年“双十一”期间, 申通快递单日订单量达到了3050万件, 在2015年的“双十一”单日订单量达到4300万件. 仅从业务量上看, 申通对阿里巴巴平台的依赖程度也进一步加深, 而这必然存在一定的隐患. 近年来快递行业内部价格战竞争激烈, 加大了企业资金的耗费, 企业为了降低融资成本, 开始转向资本市场, 而申通快递就作为第一个“吃螃蟹的人”借壳A股上市.

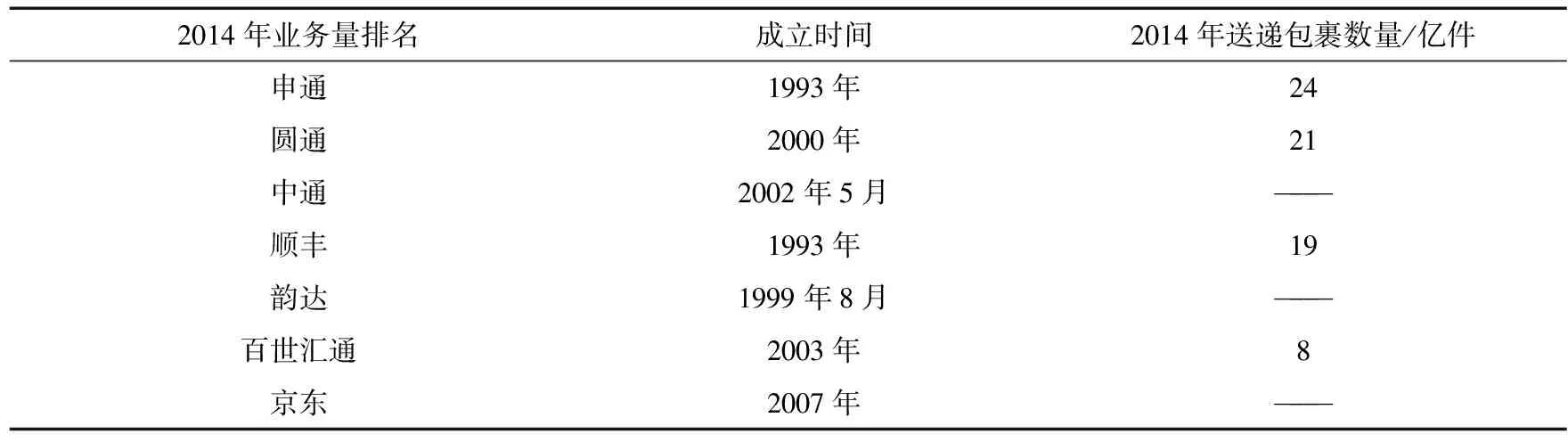

表3显示, 2014年快递企业业务量的排名分别是申通、 圆通、 中通、 顺丰. 但是近一年来, 由于圆通得到阿里巴巴的注资和支持, 中通引入了红杉资本, 业务量纷纷赶超申通, 排名也发生了微妙的变化, 分别是:圆通、 中通、 申通、 顺丰. 这也是申通迫切谋求上市的原因之一, 通过借壳上市快递的融入资本, 占据有力的竞争地位. 申通快递成功借壳上市后最明显的一大好处就是可以提高同行业的竞争力, 借壳上市后, 融资渠道拓宽, 融资更加便捷, 可以得到更多投资者的青睐, 企业的营业收入和净利润相比之前也会大幅度地提高. 因此, 申通快递的董事长才敢签下对赌的协议, 即在2016年、 2017年、 2018年的净利润分别达到11.7亿元、 14亿元、 16亿元, 比近三年的净利润都要翻一番, 这就是借壳上市给企业带来的巨大效益.

表3 快递企业业务一览表

数据来源:申通快递公司官网

3.4 政策支持

2015年10月23日, 国务院发布了《关于促进快递业发展的的若干意见》, 明确地阐明了未来的快递行业要向服务优质、 安全高效的发展方向前进, 形成一个覆盖面广, 国际性强的服务体系, 同时推进互联网和快递相结合的新型快递模式. 其中, 要以促进快递行业的健康发展为指导思想, 以为人民群众服务为核心, 以日益壮大市场为目标. 此外, 在财政上也给与了大力的支持, 对符合条件的企业给与财政补助, 纳入财政专项资金的支持范畴. 同时, 在《意见》中还鼓励大量资本进入快递业, 优化资源配置, 加速行业整合, 促进企业集团与国际接轨.

根据以上分析不难发现, 近年来越来越多的企业由于规模发展与经营模式变革需求而选择上市, 而常规上市方式不公、 条件限制较为严格, 且上市速度较慢, 程度冗繁, 因此以申通快递为代表的物流企业, 考虑借壳上市这一上市方式. 但这种方式虽然具备手续简单、 时间短、 重组收益大等优点, 却也具有融资额低、 壳公司不良资产难以剥离和壳资源缺乏等弊端.

[1] 魏江.企业购并战略新思维[M].北京:科学出版社,2002.

[2] 戴娟萍.绿地集团借壳上市决策动因探析[J].财务与会计,2015(22):29-3.

[3] 任杰.劵商借壳上市中的财富效应分析——以国金证券借壳上市为例[J].财务与会计,2012(11):38-40.

[责任编辑 李继峰]

Analysis of the Motive behind STO Backdoor Listing of IDC

GE Xiao-li1,2

(1. Business School, Fuyang Normal College, Fuyang 236037, China; 2. Anhui Provincial Key Laboratory of Regional Logistics Planning and Modern Logistics Engineering, Fuyang 236037, China)

STO is a private sector enterprise running express delivery service. Through years of development, STO’s business has covered the whole country, has reached the standard of “no-blind-spot” delivery in some areas, and has established its position as a leading company in its business field. To upgrade its service quality and competence, STO merged with TTK Express. In 2015, A-share company IDC bought 100% of STO’s equity, which is how STO’s backdoor listing was accomplished. The motives behind this backdoor listing include lower floatation entry barrier, low cost, more means of financing, better chances of business expansion, lessening the shortcomings of franchising and gaining more governmental support.

backdoor listing; STO; private sector enterprise

2017-03-20

阜阳师范学院区域物流规划与现代物流工程安徽省重点实验室省级科研机构校级委托专项课题(2015WLGH04)、 (2016WLGH02); 阜阳师范学院品牌专业自设项目(2016PPJY11)、 (2016PPJY10)

葛晓莉(1987—), 女, 安徽阜阳人, 助教, 硕士.

F520

A

1009-4970(2017)08-0054-04

猜你喜欢

中国化肥信息(2021年6期)2021-08-21 02:42:18

读者(2021年8期)2021-03-24 11:53:19

青年文摘(2020年22期)2020-12-21 15:44:39

证券市场周刊(2020年8期)2020-03-08 14:16:42

电脑报(2019年10期)2019-09-10 07:22:44

中国储运(2018年6期)2018-06-13 02:52:04

能源(2016年1期)2016-12-01 05:09:55

经济(2016年10期)2016-05-04 15:55:29

当代工人(A版)(2016年2期)2016-03-19 05:52:16

读写算·小学低年级(2014年4期)2014-07-24 02:44:04