水产养殖中气象指数保险应用探讨

2017-09-11 12:36张胜茂米卫红吴祖立刘浩波方哲卿朱文斌

渔业信息与战略 2017年3期

张胜茂,米卫红,吴祖立,樊 伟,刘浩波,方哲卿,朱文斌

(1. 农业部东海渔业资源开发利用重点实验室,中国水产科学研究院东海水产研究所,上海 200090; 2. 浙江省海洋水产研究所,浙江省海水增养殖重点实验室,浙江舟山 316021; 3. 上海市气象科技服务中心,上海 200030)

水产养殖中气象指数保险应用探讨

张胜茂1,米卫红3,吴祖立1,樊 伟1,刘浩波3,方哲卿3,朱文斌2*

(1. 农业部东海渔业资源开发利用重点实验室,中国水产科学研究院东海水产研究所,上海 200090; 2. 浙江省海洋水产研究所,浙江省海水增养殖重点实验室,浙江舟山 316021; 3. 上海市气象科技服务中心,上海 200030)

水产养殖是高投入、高风险行业,气象条件是造成养殖损失的主要因素之一。养殖保险能在空间和时间上分散气象灾害造成的风险,可有力地保障渔区社会稳定,促进水产养殖健康发展。但传统的渔业保险难于查勘定损,并且很容易出现道德风险和逆向选择问题。气象指数保险是近年来兴起的一种新型险种,根据单一或多个气象条件对水产养殖生物造成的损失程度以指数的形式量化,当气象站实况数据超过保险要约承诺气象指数阈值时,保险公司直接赔付养殖户。这种保险方式公开透明,理赔周期短,市场运行高效,对促进水产养殖稳定发展具有重要意义。

水产养殖; 气象指数; 养殖保险

水产养殖是农业的重要组成部分,2015年淡水与海水的水产养殖产值8 274.78亿元,同时,渔业灾情造成水产品产量损失99.91×104t,受灾养殖面积690.8×104hm2,直接经济损失200亿元[1]。水产养殖保险一般指养殖户按合同约定向保险人交纳规定的保险费用,保险人按合约规定对投保人的损失进行补偿的互助合作行业。水产养殖作为一个高投入、高风险行业,通过养殖保险分散风险及提供经济补偿,保障生产稳定,对农业灾后恢复生产,减少损失具有重要作用。但我国水产养殖保险不仅规模小、险种少,业务分布零散,发展的稳定性和持续性差[2],并且缺乏政府支持,2016年农业保险支持政策中,提供农业保险保费补贴的品种包括种植业、养殖业和森林3大类,共15个品种,并没有把水产养殖包含其中。

我国从1982年开始由中国人民保险公司开展水产养殖保险,由于赔付率居高不下,商业保险业务萎缩迅速[3],1994年成立互保协会,成为水产养殖商业保险的有力补充,2008年中国渔业互保协会与大连獐子岛渔业集团股份有限公司签署海水增养殖产品保险协议,并与英国RSA保险集团、韦莱保险经纪有限公司签署渔业海水增养殖产品再保险协议,为中国水产养殖保险开启破冰之旅[4]。水产养殖保险在投保人之间,以及不同水产养殖地区之间分散风险,再以养殖的生产周期或灾害发生周期为保险期限,能实现时间上的风险分散。水产养殖保险化解了渔民群众的生产风险,促进海水养殖稳定发展。水产养殖一般利用淡水或海水,在海洋水域、滩涂和内陆水域,对鱼、虾、蟹、贝、藻类及其它水生经济动植物进行人工投放苗种、饵料和经营管理,获取相应产品。因此海水养殖保险的标的都是生活在水中的动植物,在收到灾害侵袭时,查勘定损困难。

水产养殖气象指数保险是把一个或几个气候条件对水产养殖的损害程度指数化,每个指数都有对应的产量和损益,保险合同以这种指数为基础,当指数达到一定水平并对标的物造成一定影响时,投保人就可以获得相应标准的赔偿。指数保险的赔偿不是基于被保险人的实际损失,而是基于预先设定的外在参数是否达到触发水平,因此不涉及查勘定损的问题,具有科学性、客观独立性和公开透明性,更易于推广。

1 水产养殖保险机制与流程

1.1水产养殖保险机制

水产养殖保险中不确定的风险损失和确定性经济保障之间相互矛盾、相互制约,构成一个有机整体,它是通过对风险的调节来实现的,保险公司一方面要积极地向外展业,使危险尽可能地分散,让更多的养殖户共同分担,另一方面要在保险公司之间进行分保,使风险由更多的保险人承担。利用市场机制,通过制定不同的保险费率,依据保险的供求状况,调整保险费率来调节风险,使风险在宏观上的布局更加趋于合理,在微观上实现风险机制给予养殖户的压力和动力有机结合。水产养殖保险通过保险公司的经济补偿和风险损失之间相互作用、相互制约的形式实现。保险公司通过养殖户缴纳的保费建立保险基金,一旦因保险事故造成损失,就需要适时给予经济补偿。在这个保险过程中,保险企业通过保险基金及时给予养殖户经济补偿,保证水产养殖再生产在时间上的连续性和空间上的平衡性,促进养殖业的稳定发展。

1.2传统水产养殖保险流程

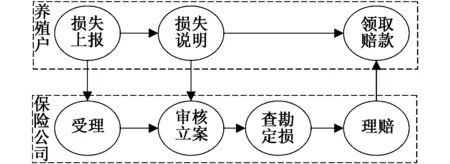

传统渔业保险流程如图1,一般首先要养殖户向保险公司上报损失,并提供与养殖损失相关的图片文字资料,保险公司接到养殖户保险赔付要求后,审核用户的损失说明材料,然后派专业的查勘定损人员到养殖公司勘验定损,经过理算核赔确定理赔金额,养殖户领取损失赔款。

1.3气象指数水产养殖保险流程

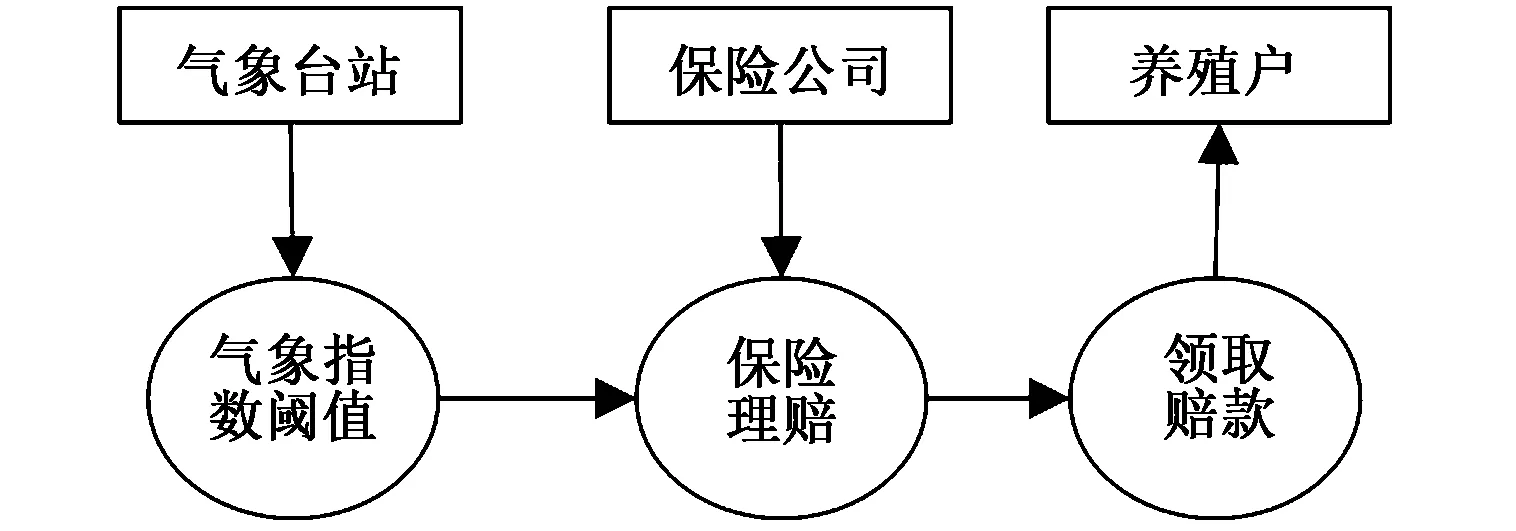

气象指数保险不是根据养殖户的实际损失进行赔偿,而是基于预先设定的气象指数是否达到触发水平。气象数据来源于养殖场附近气象局部署的气象台站,养殖场比较小的情况下可以参考附近的单站气象实况数据,范围比较大则需要参考多站的气象数据。当附近没有气象台站时,可以布设无人值守的自动气象台站来实时监测气象状况。当气象指数达到要保险合同承诺的阈值时,保险人不必区别单个投保人的风险情况,不用进行风险分类、费率厘定和风险区域规划,因此气象指数保险涉及到的信息相对简单(图2)。一般首先要分析投保地区气象风险,然后选定参照指数;其次设计赔付方案,厘定条件费率;最后安排要约承诺。

图1 传统保险理赔Fig.1 Traditional insurance claims

图2 气象指数保险理赔Fig.2 The weather index insurance claims

2 气象指数保险的优势

气象指数型水产养殖保险是将单一或多个气象条件(如风速、气温、水温、降雨量等)对水产养殖对象造成的损失程度以指数的形式量化。气象指数保险赔偿不是根据投保人的实际损失理赔,而是由预先设定的气象指数是否达到触发水平决定。这种“过点即赔”的方式省去了繁琐的查勘定损工作,降低了成本,缩短了理赔周期,市场运行更加高效。水产养殖保险的标的一般是活的动植物,其组织、器官和整个机体在发生损害后,具有自我恢复的能力,气象灾害与造成的损失并不一定具有必然联系,气象指数保险不依赖于养殖对象的实际产量,其较好的客观性和透明性决定了较高的标准化程度。

2.1有效规避道德风险

道德风险是上世纪八十年代西方经济学家提出的一个经济哲学范畴,即“从事经济活动的人在最大限度地增进自身效用的同时做出不利于他人的行动”。 道德风险问题在经济活动中普遍存在传统农业保险的性质、运作方式、监管形式等,都不同于普通的商业保险,是一种高风险险种,道德风险因素在一定程度上造成其高风险性[5]。渔业保险中,保险标的物基本都是有生命的,多数养殖在水域中,受气象、环境、人为因素影响,情况更为复杂,渔业保险实施过程中监管难度非常大,出现道德风险的概率更高。渔业保险的市场环境很不成熟,投保人容易钻法律或合同的漏洞,为尽可能获取自身利益而违背一般的社会道德规范。

交易活动双方信息的不对称造成的机会主义行为,是道德风险存在的根源。渔业保险中信息不对称通常是投保人比保险人具备更完全、更及时的相关信息;渔业生产的复杂性,使得保险人对该领域认知能力欠缺,不可能随时随地掌握发生的信息;并且保险人因成本过大,可能放弃了对投保人长时间连续的信息掌控。从投保人角度而言,水产养殖过程中可能发生投保人在投保后,对投保标的养殖对象降低预防措施或冒更大的风险行事,甚至为了谋取不正当的赔付款,不积极主动去保护投保的标的物,反而希望发生事故损失,甚至故意制造事故损失赢得赔偿。气象指数保险不是根据养殖户实际损失理赔,而是由设定气象指数阈值确定,超过设定值就赔付。因此投保人会在遇到气象风险时积极采取有效防范措施,最大限度减少损失。

2.2避免出现逆向选择

逆向选择是指由交易双方信息不对称和市场价格下降产生的劣质品驱逐优质品,进而出现市场交易产品平均质量下降的现象。传统保险中投保人缴纳的保险费是由标的物的保险金额与费率的乘积决定,养殖户投保后由于有了保险,经营管理可能放松,会出现较高的事故风险,致使保险公司收取的保险费不够赔付养殖户的损失,因此保险公司会提高保费。对于那些精心细致的养殖户而言,由于事故风险低,面对较高的保险价格,可能会选择不购买保险。这种逆向选择效应的根源在于保险公司所掌握的信息是不完全的,尽管公司知道客户存在风险差别,应该划分不同风险类别,征收不同的保险费,但水产养殖风险高低很难区分。风险高的养殖户积极买保险,以便出险后有保险赔付,而风险低的养殖户则由于保险价格高,而不购买保险。提高保险价格导致风险小的养殖户退出了保险市场,而高风险客户比例增加直接导致保险赔付的上升。逆向选择导致低风险投保者退出保险市场,而剩下大量高风险客户,进而影响保险运营效率和发展,违背了保险促进养殖户积极防范风险,培育高质量优质客户资源的初衷。

3 气象指数保险条件与市场潜力

3.1气象指数保险的要约条件

水产养殖保险中选用的气象指数保险需要满足一定的必要条件。首先,选取的气象要素要有一定敏感性,通过现有的技术条件能够测度;其次,气象信息的获取要有客观独立性和公开透明性,即不受投保人、保险人的影响,由没有利益关系的第三方权威机构发布,并且保险双方在花费少量成本的情况下,可以从正常渠道获得;再次,气象信息要有连续性和实时性,积累有较长时期的历史气象数据,能够量化气象指数变化对水产养殖损失的关系,并能按地区进行细化赔付方案,当气象灾害发生后,保险双方能及时获取气象要素值;最后,气象要素要有一定的覆盖范围,如温度、降水都有一定区域性,而冰雹、雷电则区域性差,不适合气象指数保险。还要注意气象条件的发生区域性会导致赔付的整体性,可能出现基差风险,即实际赔付与养殖损失之间差距过大,因此要充分利用历史气象与养殖损失的历史数据,根据各区域不同时段差异,合理设计气象指数保险,最大限度降低基差风险。

3.2气象指数保险设立实践

中国近年来农业气象指数保险发展迅速,多个省市都在推广水产养殖气象指数保险。在长三角流域,南美白对虾养殖白斑病与桃拉病多发,阴雨天气是诱发病毒病暴发的一个主要原因,建立降雨量与损失发生率的动态模型,构建气象指数模型可以有效保护南美白对虾养殖[6]。风力指数水产养殖保险是用风速推算养殖损失,有学者在广东省运用weibull 分布模拟台风概率,厘定海水养殖风力指数保险费率[7]。獐子岛集团经过气象风险分析、参照指数选定、条件费率厘定、赔付方案设计、要约承诺安排等流程,研发了风力指数保险的产品[8]。

3.3气象指数保险市场潜力的调研

2017年3月,研究者参加了由中国水产科学研究院东海水产研究所、气象科技服务中心、江苏省海洋渔业指挥部组成的气象保险调研小组,到江苏惠萍镇的农业部水产健康养殖示范场调研,了解气象要素对大闸蟹(中华绒螯蟹,Eriocheirsinensis)、梭子蟹(三疣梭子蟹,Portunustrituberculatus)和小白虾(脊尾白虾,Exopalaemoncarinicauda)养殖的影响与气象指数保险市场的发展潜力。

在被调研的三个养殖品种中,大闸蟹受温度影响比较大,高温天气时(36 ℃以上)停止生长,养殖户一般通过池塘中放置瓦片(大闸蟹在瓦片下躲避高温),加高水位,减少饲料投喂来解决;气温过低同样会影响大闸蟹的生长,低温天气时会出现气压低而引起大闸蟹缺氧,养殖户通过降低水位高度,增大塘底露水面积,使大闸蟹易爬出透气;台风天时,大风会卷走养殖设施,暴雨会引起水位升高,大闸蟹爬出池塘逃走,养殖户需通过降低水位来防范;降水还会引起盐度降低,影响蟹的生长。梭子蟹育苗在5月初到6月初,一般在11月份开始销售,育苗期间正是梅雨季节,降水使养殖水体淡化,引起梭子蟹不能脱壳,影响生长;梭子蟹养殖水盐度临界值约8‰,一般不低于10 ‰,在9、10月份常连续下雨7~8天,甚至会短时间大量降水,会降低水体盐度影响梭子蟹生长。小白虾最怕缺氧,秋天连阴雨天气容易发病。

从调研情况可知,气象条件对水产养殖具有极大的影响。在调研中,养殖户普遍反映,非常希望有水产养殖保险,但由于水产养殖风险大,查勘定损困难,因此很少保险公司愿意承保。因此,养殖户对气象指数保险很感兴趣,愿意积极协助气象保险指数的探索与示范,并希望气象指数保险能够尽快投入应用。

致谢:东海水产研究所全为民研究员、石建高研究员,江苏省海洋渔业指挥部董建波处长,上海地听信息技术有限公司张伟锋经理,在气象指数保险调研过程中积极给予支持和协助,谨此致谢!

[1] 农业部渔业局. 2016中国渔业统计年鉴[M]. 北京: 中国农业出版社, 2016.

[2] 王建国,李华. 欧亚主要国家水产养殖保险的发展及启示[J]. 中国保险,2013(4): 50-52.

[3] 陈自强. 构建我国政策性渔业保险制度的理论探讨和公共政策分析[J]. 北京水产, 2008(1): 1-5.

[4] 农信. 中国水产养殖保险开启破冰之旅[J]. 渔业致富指南, 2008(15): 4-5.

[5] 李勇杰. 论农业保险中道德风险防范机制的构筑[J]. 保险研究,2008(7): 67-69.

[6] 潘晨芳,李建忠,徐涛,等. 气象指数保险在南美白对虾养殖上的运作分析[J]. 中国保险, 2017(2): 47-50.

[7] 李亚琦,韩兴勇,岳宗胜. 海水养殖风力指数保险设计及费率厘定研究——以广东省为例[J]. 海洋经济, 2016,6(3): 3-9.

[8] 王建国. 气象指数型水产养殖保险研究[J]. 保险研究,2014(3): 63-69.

Discussionontheapplicationofmeteorologicalindexinsuranceinaquaculture

ZHANG Sheng-mao1, MI Wei-hong3, WU Zu-li1, FAN wei1, LIU Hao-bo3, FANG Zhe-qing3, ZHU Wen-bin2*

(1.KeyLaboratoryofEastChinaSeaFisheryResourcesExploitation,MinistryofAgriculture;EastChinaSeaFisheriesResearchInstitute,ChineseAcademyofFisherySciences,Shanghai200090,China; 2.MarineFisheryInstituteofZhejiangProvince,KeyLaboratoryofSustainableUtilizationofTechnologyResearchforFisheryResourceofZhejiangProvince,Zhoushan316021,China; 3.ShanghaimeteorologicalSci-TechServiceCenter,Shanghai200030,China)

Aquaculture is a high input industry with high risk. Meteorological conditions are of the major factors causing aquaculture losses. The meteorological disasters caused risk can be spread by aquaculture insurance in time and space. So the insurance can keep the social stability and promote the healthy development of aquaculture. But the traditional fishery insurance is difficult to survey the damage and prone to moral hazard and adverse selection problems. Weather index insurance is a new type of insurance in recent years. It is in the form of quantification index according to a single or a plurality of meteorological conditions on the aquaculture biological damage. The insurance company will directly pay compensate to farmers, when the meteorological factor exceeds insurance offer and acceptance of threshold. This kind of insurance method is open and transparent. The claim cycle is short, and the market operation is efficient. It is of great significance to promote the stable development of aquaculture.

Aquaculture; meteorological index; aquaculture insurance

2095-3666(2017)03-0180-05

10.13233/j.cnki.fishis.2017.03.004

2017-05-20

:2017-07-10

浙江省海洋渔业资源可持续利用技术研究重点实验室开放课题(2016KF006);上海市自然科学基金项目(17ZR1439800)

张胜茂(1976-),男,副研究员、博士,主研方向:渔业遥感,地理信息,E-mail:ryshengmao@126.com;

朱文斌( 1982-),男,高级工程师,从事渔业资源和海洋捕捞方向研究。E-mail: foolse@ 126.com

S 977

:A

猜你喜欢

作文周刊·小学一年级版(2022年24期)2022-06-18

当代水产(2022年3期)2022-04-26

当代水产(2021年8期)2021-11-04

数学小灵通·3-4年级(2021年5期)2021-07-16

内蒙古气象(2021年2期)2021-07-01

当代水产(2020年2期)2020-03-17

当代水产(2019年7期)2019-09-03

今日农业(2019年15期)2019-01-03

领导决策信息(2018年46期)2018-04-20

百科探秘·航空航天(2017年11期)2017-12-20