2015/2016年度各国政府对棉花产业的支持

——2016年10月国际棉花咨询委员会秘书处的1份报告

2017-09-08 08:46:39李鹏程,董合林

中国棉花 2017年8期

2015/2016年度各国政府对棉花产业的支持

——2016年10月国际棉花咨询委员会秘书处的1份报告

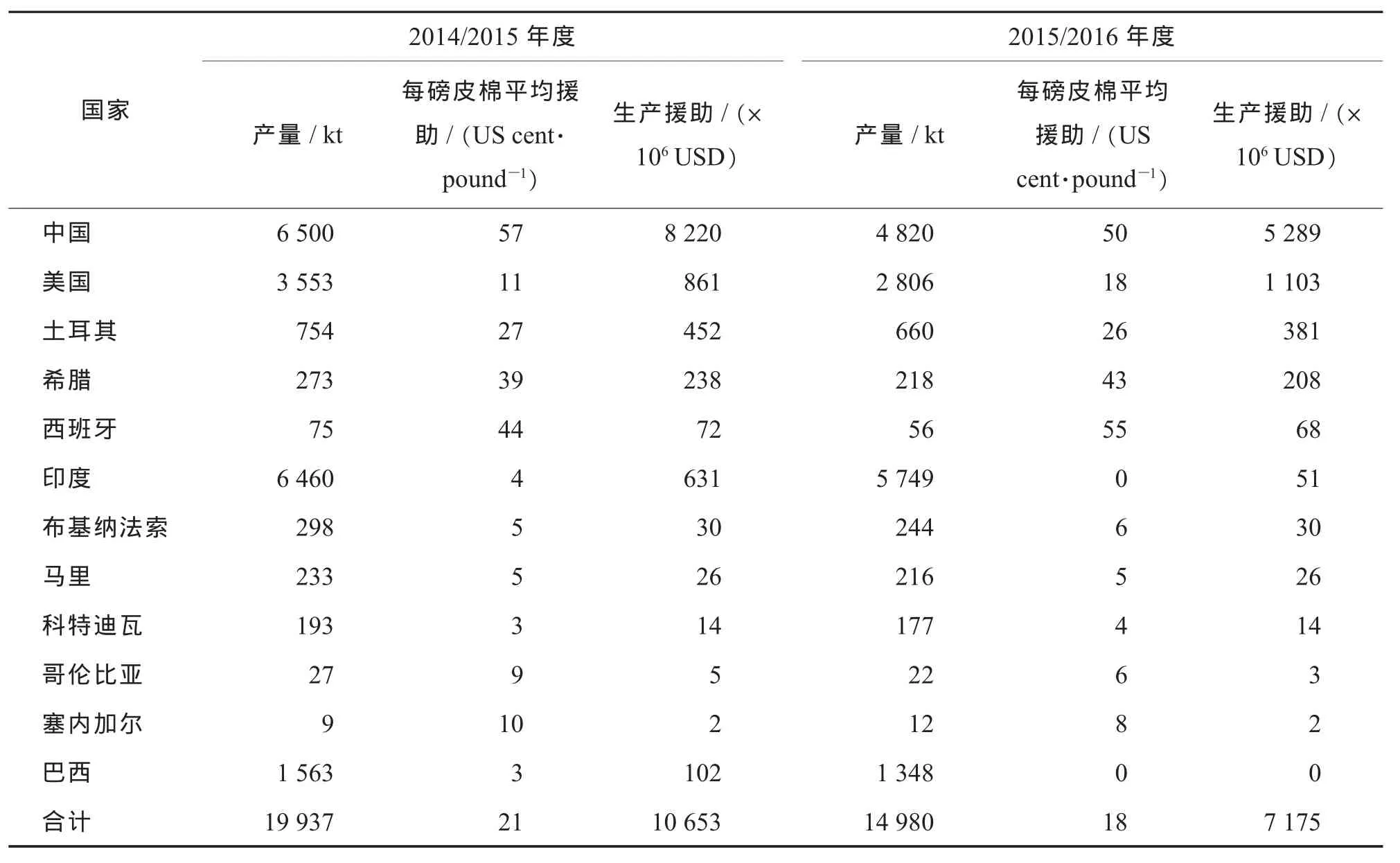

2015/2016年度,各国(和地区,下同)政府对棉花产业的补贴估计为72亿美元,包括对生产的直接补贴、边境保护、作物保险补贴和最低保护价机制,比2014/2015年度107亿美元的历史记录降30%。2015/2016年度有11个国家提供补贴,平均补贴额为每磅(约合0.454 kg)皮棉18美分,低于2014/2015年度的每磅皮棉21美分。

自 1997/1998年度国际棉花咨询委员会(ICAC)秘书处首次报告各国政府对棉花的支持措施以来,补贴与棉花价格呈较强的负相关:在棉价较高的年份,补贴往往下降,而在价格较低的年份,补贴往往上升。这种关系在过去几个年度一直保持。2014/2015和 2015/2016年度 Cotlook A指数从2013/2014年度的平均每磅91美分下降到接近每磅70美分,同期政府向植棉者提供的补贴创历史新高。

2015/2016年度,在包括巴西、巴基斯坦和印度在内的一些国家由于大部分时间市场价格高于政府干预价,未实施最低支持价格,或仅部分实施(印度)。一些国家在部分时间执行边界保护措施,本秘书处尽可能报告这些措施在量化时的效果。

2015/2016年度,一些国家继续为棉花投入提供补贴(表1、表2),特别是化肥、储存、运输、分级服务和其他营销费用。与此同时,农作物保险补贴的使用在增加,但仍不普遍。

全球棉花生产获得政府直接援助的比例,包括直接支付和边界保护,从 1997/1998年度至2007/2008年度的平均值55%增加到2008/2009年度的83%。2009/2010年度至2013/2014年度间,该比例平均值下降到48%。2014/2015年度,接受政府直接援助的生产比例上升至76%。2015/2016年度,这一比例又下降到71%。

表1 各国政府近2个年度提供给棉花行业的补贴

表2 全球不同年度提供给棉花行业的补贴估计

中国(编者注:仅涉及大陆)

中国政府通过控制棉花进口量和进口额,基于配额和滑准税实施边境保护措施,支持棉花生产,对配额外的进口棉征收有效关税40%。此外,中国保留了棉花战略储备,作为国家缓冲库存,由中国储备棉管理总公司进行管理。

2014/2015和2015/2016年度政府没有采购棉花进入储备库。中国棉花生产者除受益于边境保护政策之外,还享受政府直接支付的补贴。

在WTO准入协议的条款里,中国有义务建立1个年度(日历年度)关税配额制度。每年最初进口的89.4万t配额内棉花关税为1%,附加的进口配额由中国政府根据实际需要发布。附加配额可实施1%的关税,或者实施基于5%至40%滑准税的配额。实施滑准税的目的是为了保证进口棉花的有效价格超过国际棉花市场价格,从而提高支付给国内棉农的价格。在2014/2015和2015/2016年度期间,中国只发放了配额内的额度以限制棉花进口以减少库存。由于政府调控和配额政策,这2个年度中国国内的棉价都高于国际棉价。

本秘书处利用中国国内棉花和进口棉花的差价来评价边界保护政策作为政府调控对于中国棉花的支持。调整后的CC指数(中国纺织棉花指数)与FC指数L(中国主要港口进口棉花指数)之间的差价,包括增值税,港口收费和运输到工厂的费用,用于计算。由于政府边界保护的原因,2015/2016年度中国棉花生产者收到的收益(补贴)估计为11亿美元(合每磅皮棉10美分),比2014/2015年度的32亿美元(合每磅皮棉22美分)急剧下降。

另外,在2014/2015和2015/2016年度间,中国政府根据设定的季节年度目标价格和平均市场价格之间的差异直接向新疆棉农提供补贴。2014/2015年度的目标价为每吨1.98万元(按年度平均汇率折算约为每磅皮棉147美分)。2015/16年度目标价降至每吨1.91万元 (按年度平均汇率折算约约为每磅皮棉134美分)。基于目标价格与平均CC指数 (国内棉花价格)之间的差额,估计2015/2016年度直接支付给新疆植棉者的补贴总额达35亿美元(合每磅皮棉45美分),比2014/2015年度的41亿美元(合每磅皮棉41美分)有所下降。而且这2个年度中国政府向其他省份植棉者提供了每吨2000元的直接补贴。估计2015/2016年度这些直接补贴总额达4.1亿美元 (合每磅皮棉14美分),比2014/2015年度的6.7亿美元(合每磅皮棉15美分)有所下降。2015/2016年度除了边境保护支持外,向中国生产者提供的直接补贴总额估计为39亿美元,低于2014/2015年的47亿美元(译者注:据新疆维吾尔自治区人民政府网站消息,新疆自治区财政厅向各地拨付2015年度棉花目标价格改革补贴清算资金为59.64亿元)。补贴下降是由于2015/2016年度中国棉花产量减少。

此外,中国政府为种植者提供了良种补贴,每年1.5亿美元,不过小规模的植棉农户没有从这一政策明显受益。过去几个年度,中国为把棉花从新疆运输到东部、南部工厂提供的补贴估计在每年1.6亿美元(译者注:据棉花价格信息网报道,新疆财政厅向全国1282户企业拨付棉花运费补贴资金18.25亿元,于2015年12月底前全部到达企业账户)。

2015/2016年度中国政府提供的所有类型的补贴估计为53亿美元,合每磅皮棉50美分,低于2014/2015年度的82亿美元(合每磅皮棉57美分)。

美国

2014年2月7日,奥巴马总统将“2014年美国农场法案”签署成为法律。新的五年农场法案标志着农场政策的重大变化,即大环境下,担保支付不再存在,合格支付将基于价格下降、产量损失或收入降低。新的“农场法案”标志着传统农业收入支持计划向以政府补贴的作物保险为主要手段、专注于产量和价格风险管理的演变。各种商品的直接补贴、反周期补贴和平均作物收入选择方案已被废止。在新法案下,陆地棉不适用于其他商品风险管理方案,但适用于1个新的独特的收入保障计划——STAX(Stacked income protection plan)。

STAX为陆地棉生产者提供了保险补贴用于购买保险,用来补偿“浅层次”的收入损失,即那种低于作物保险条款承保一般标准的损失。棉花生产者可单独使用这个计划或者与现存的农作物基本保险结合使用。在STAX下,如果一个县的实际收入降到预期收入的90%,补贴就可以启动。STAX提供的收入下降范围在预期收入的10%至30%,棉花生产者可选择5%的梯度增减。联邦政府将提供80%的保险金。除此之外,联邦政府为提供STAX的保险公司提供部分管理和运营费的补贴。

STAX在2015年的生长季节开始生效 (从2015年8月开始)。2014/2015年度,政府通过农业部农场服务局提供棉花转型补助支付,计算因素涉及到陆地棉市场年度均价、每英亩(约合4047 m2)597磅的国家计划产量、2014年农场60%的棉花基本面积、2015年36.5%的基本面积。估计2014/2015年度期间的转型补助支付总额为 4.84亿美元。2015/2016年度在STAX下提供的补贴总额估计为7600万美元。估计2015/2016年度有95万hm2的棉田可获得STAX保险,约占收获面积的29%。STAX政策的大部分份额与潜在的作物标准保险购买结合在一起。

营销贷款计划(MLP)继续按照世界棉花价格计算陆地棉营销贷款额,采用最近2个市场年度(10月1日宣布的进行下1个国内种植计划)校正后的国际主导价格进行简单平均来计算,但不低于每磅45美分,也不高于每磅52美分。对超长绒棉的贷款额定在每磅79.77美分。根据该计划,生产者有资格获得贷款差额补贴 (Loan deficiency payment,LDP)、证券交易收益或营销贷款收益(Mar

keting loan gains,MLG)。当市场价格低于贷款额时,支付贷款差额补贴。商品证券交易收益、营销贷款收益和贷款差额补贴一样提供收益,通过以较低的贷款利率赎回贷款,只有其中1个选项可供生产者使用。2015/2016年度,贷款差额补贴估计有1.39亿美元,低于 2014/2015财年的 1.73亿美元。2015/2016年度营销贷款收益估计为1.88亿美元,而2014/2015年度为1.98亿美元。

此外,美国政府通过补贴农作物保险对棉花生产提供支持,保护农场主对抗自然灾害造成的产量损失。这种农作物多重风险保险包含了各种致使产量下降的因素,例如天气、病虫害和火灾,但不能是农场主的过失。这种保险大部分是通过私营保险公司卖给农场主,但美国农业部的风险基金管理机构支付了超过一半的保险金。一般情况下,90%以上的种植面积已被纳入该计划。

作物保险计划是法定授权的,保险精算合理,这意味着总保费应该涵盖一段时间内的全部赔偿。公司与政府之间根据双方再保险协议中的公式分配保险收益和损失。2015/2016年度,棉花保险补贴估计为4亿美元,合每磅皮棉6.5美分,而2014/2015年度则为4.9亿美元,合每磅皮棉6美分。

除了以上描述的支持之外,美国农业部于2015年6月6日宣布,美国农业部农场服务局(FSA)将通过新的棉花轧花成本分摊计划(Cotton ginning cost-share program)向棉花生产者提供最多

3亿美元的成本分担援助,其目的是为了扩大和维护国内棉花营销。通过这个计划,符合条件的生产者可以收到一次性的成本份额补贴,其计算方法是用棉花生产者向FSA报告的2015年植棉面积(英亩),乘以该棉花生产区域平均轧花成本的40%。该计划于2016年6月20日至2016年8月5日期间签约,并于2016年7月开始付款。该计划与2014/2015年度棉花转型补助计划 (Cotton transition assistance program)的资格要求相同,包括每个生产者的支付限额为4万美元、在农业生产中积极实施的措施要求、符合保护标准和调整后的90万美元总收入限额。

向美国棉花生产者提供的所有类型的支持的总和,包括作物保险、STAX、LDP、MLG和棉花轧花成本分摊计划,在2015/2016年度估计为11亿美元(表1),合每磅皮棉18美分;而2014/2015年度合每磅皮棉11美分。

印度

印度有其最低价支持系统 (Minimum supportprice,MSP),在2014/2015和2015/2016年度通过政府直接采购棉花运作,因为棉花市场价格在这2个年度至少一部分时间低于MSP。

在2014/2015年度,中绒棉(J-34)的MSP为每100 kg籽棉3950印度卢比,按年度平均汇率计算相当于每磅皮棉85美分。2014/2015年度大部分时间内,印度的国内棉花价格均低于MSP。因此,印度棉花公司,中央政府机构和国家棉花机构直接以MSP价格购买了160万t棉花,占棉花总产的四分之一,估计费用为29亿美元。印度代表品种的平均国内现货价格估计为每磅皮棉66美分。根据采购价格与政府库存棉花的市场价格差异,如果这些棉花以平均价格卖出,则印度政府的MSP业务成本达到6.31亿美元。如果按棉花总产量计算,相当于每磅皮棉4美分的补贴。

2015/2016年度的MSP增加到每100 kg籽棉4000卢比,按年度平均汇率计算相当于每磅皮棉80美分。印度的国内棉价在上半年短期保持低于MSP的水平,估计为每磅皮棉64美分。因此,印度棉花公司以MSP价格采购棉花14.4万t,估计费用为2.5亿美元。根据采购价格与政府库存市场价格之间的差异,估计印度政府的MSP业务成本可能达到5100万美元。

印度的棉农受益于其政府的债务减免和化肥补贴。印度也提供一些以作物保险补贴形式的支持,不过这种支持的金额是未知数。此外,印度政府通过几个计划为棉花生产提供支持,例如开发用于生产的基础设施和分发优质种子。最近几年,政府技术计划,为轧花、打包现代化和棉花市场推广提供了支撑。这些计划带来的收益很难量化,而且其中一些计划也不是仅针对棉花。另外,政府的许多计划支持纺织行业,为其提供直接支持和优惠贷款。

2015/2016年度,印度的直接补贴金额估计为5000万美元,合每磅皮棉0.4美分,而2014/2015年度则为6.31亿美元,即合每磅皮棉4美分。

欧盟

欧盟普通农业政策 (EU common agricultural policy)的变化始于2009/2010年度。和以前一样,欧盟棉农收到的补助中65%是以1种简单的非挂钩支付(收入援助)形式,而另外的35%按面积支付(挂钩的,或生产援助)。希腊和西班牙是欧盟主要的棉花生产国。对于生产援助,希腊最大基础合格面积定在25万hm2,西班牙定在4.8万hm2。为使援助合法化,植棉面积必须位于欧盟成员国授权的农业用地内并从事棉花生产,播种授权品种并且在正常生产情况下真正收获。这个援助支付是为了保证棉花达到健康的、公平的、可销售品质。这个援助对每公顷合法面积按照每个国家的参考支付额度和参考产量的乘积进行支付。为了计算援助,希腊每公顷籽棉产量定为3.2 t,而西班牙定为每公顷3.5 t。每公顷支付额度希腊定在234.18欧元,而西班牙定在362.15欧元。如果合法面积超过了最大基础面积,每公顷的援助则按比例减少。

2015/2016年度,希腊对棉花生产的直接补贴金额估计为2.24亿美元,合每磅皮棉47美分,而2014/2015年度为2.38亿美元,合每磅皮棉39美分。2015/2016年度西班牙补贴估计为6800万美元,合每磅皮棉55美分,2014/2015年度为7200万美元,合每磅皮棉44美分。补贴下降是由于预算削减和美元兑欧元汇率走强。

土耳其

土耳其政府按每千克籽棉支付给棉农1份补助。过去认定的种子生产的籽棉保险金比非认定种子生产的籽棉补助要高。从2012/2013年度开始,对非认定种子不支付补助金。2015/2016年度认定种子生产的籽棉补助金为每千克0.75土耳其元,2014/2015年度为每千克0.65土耳其元。假设90%的土耳其棉花生产采用了认定种子,而所有植棉者申请了补助金,本秘书处估计2015/2016年度土耳其的棉花生产者总补助金从 2014/2015年度的4.52亿美元(合每磅皮棉27美分)下降到3.81亿美元(合每磅皮棉26美分)。

巴西

巴西实施了1项基于保护价为棉农提供直接补贴的市场计划,但政府没有直接获得棉花。该计划被称作 “棉农均衡价格”(Equalizer price paid to the producer)。2015/2016年度没有“棉农均衡价格”棉花拍卖。

巴西政府还通过生产、市场、投资信用补贴来支持棉花生产。据估计,过去10年里,巴西政府对棉农的年度信用补贴平均在5亿美元。与市场利率20%~25%相比,低收入棉农享受的补贴性利率为5%。基于这种差异,据估计过去10年里,棉农以利率补贴形式获得的最大年度补贴额平均有0.75亿美元。

哥伦比亚

过去2个年度,哥伦比亚政府直接支付给棉花生产者的补贴下降。2014/2015年度,哥伦比亚估计直接援助植棉者500万美元,平均每磅皮棉9美分(比 2013/2014年度的每磅皮棉 40美分下降)。2015/2016年度,其直接补贴进一步下降到300万美元,平均为每磅皮棉5美分。2015/2016年度,哥伦比亚实际补贴的哥伦比亚比索下降42%,但由于哥伦比亚比索贬值,如按等值美元计算,补贴下降47%。

西非

西非几个国家在2015/2016年度和2014/2015年度为棉花生产投入提供了补贴,尤其是肥料和种子。2015/2016年度,马里提供补贴约为2600万美元(合每磅皮棉5美分);布基纳法索补贴3000万美元(合每磅皮棉5美分);科特迪瓦补贴1400万美元(合每磅皮棉4美分);塞内加尔补贴200万美元(合每磅皮棉11美分)。

李鹏程,董合林(中国农业科学院棉花研究所/棉花生物学国家重点实验室,河南安阳455000)

摘译自国际棉花咨询委员会网站(https://www.icac.org/cotton_info/publications/statistics/stats_wtd/gm-e_2016.pdf)

40植棉垦区降水量为70.6~180.1 mm,较历年同期偏多1.3~1.6倍。5月各植棉区降水量较历年偏多0.6~2.2倍,导致棉花现蕾期生长发育迟缓。5月下旬-8月棉花正处于蕾期至花铃期,各植棉区降水量较历年明显偏多,占整个生育期(4-10月)总降水量的58%~79%;其中7月8日库尔勒垦区最大降水量达39.8mm(图1),刷新了历年同期极值记录;各植棉区降水量出现多次峰值(图2),极大程度上缓解了此阶段棉花生长发育的需水量。8月下旬降水偏多,光照条件欠佳,致使各植棉区的早熟品种的中下部棉铃出现霉变现象,在一定程度上影响了棉花品质和产量。裂铃至吐絮期各植棉区平均气温略高于常年,但降水较常年明显偏少,棉花的吐絮期与往年持平。

2.3 日照时间对棉花生产的影响

生育期间(4-10月)植棉垦区日照时间为1 645.6~1 897.3 h,较历年略偏多,光照条件充足,基本能够满足棉花整个生育期内的光照需求。5月光照条件欠佳,尤其是下旬光照条件较差,导致棉苗出叶速率比常年小,一定程度上影响了苗期的生长。6月至7月光照充足,对于棉花蕾期的生长非常有利;8月光照条件较差,尤其8月下旬光热条件受限,给此阶段棉花的棉铃生长、裂铃吐絮造成不利影响,各植棉区的早熟品种的中下部棉铃出现不同程度的霉烂现象;9月光照充足,有利于棉铃吐絮。

3 小结

整个生长发育期,2016年气象年景为中等略偏丰年景,光热条件略好于常年。各植棉区的开春期接近于历年同期,≥10℃界限温度初日和终霜期明显偏早,播种期间气温明显偏高、降水偏少,无强回寒性天气,棉花播种期较历年提前2~3 d,为二师各植棉区“一播全苗”打下坚实基础。5月频繁的大风沙尘天气对风口地带的棉田造成不利影响,一定程度上影响了棉花苗期至现蕾期的生长发育;5月底,库尔勒垦区出现的短时强降水、冰雹天气,给该垦区棉花造成了一定的损失。蕾期至花铃期,因各植棉垦区温度较历年明显偏高,光照充足,降水量偏多,对增加棉花伏前桃和秋桃较为有利;8月气温偏低、降水异常偏多,光热条件受限,各植棉区的早熟品种的中下部棉铃出现不同程度的霉烂现象,影响了棉花品质和产量。2016年初霜期大部分植棉垦区均偏晚,有利于棉花霜前花产量的增加和品质的提高。

近30年的历史资料显示,第二师各垦区年降水量呈增多趋势,特别是第二师塔里木垦区较为明显。在此背景下,棉花的各生长发育期均有所提前,第二师农业局依据气候趋势预测适时地调整每年棉花的开播期,对棉花的各生长发育期进行科学调控、高效管理,做到了趋利避害;通过大量的试验并积累了丰富、高效的种植和管理经验,及时、有效的气象服务也对2016年的棉花产量及品质的提升起到了积极作用。尽管棉花生育期内出现了大风沙尘、局部地区短时强降水、高温等灾害性天气,但全方位的科技服务保障促使第二师2016年的棉花实现了大丰收。

2017-06-15

10.11963/1000-632X.lpclpc.20170719

猜你喜欢

少儿科学周刊·儿童版(2022年10期)2022-06-27 14:06:58

小读者(2020年4期)2020-06-16 03:33:54

中国棉花加工(2018年5期)2019-01-18 02:34:22

中国棉花(2019年4期)2019-01-04 18:35:15

中国棉花(2019年4期)2019-01-04 18:35:15

中国棉花(2018年6期)2018-07-06 10:34:48

纺织服装周刊(2016年8期)2016-03-16 05:33:30

中国棉花加工(2015年6期)2015-10-28 08:45:50

中国棉花加工(2015年5期)2015-01-25 19:33:16

小天使·一年级语数英综合(2014年7期)2014-06-26 14:42:38