关于农民合作社金融支持的调查与思考

——以福建省尤溪县为例

2017-09-06 01:30:07余丽燕李斯琦

中国农民合作社 2017年8期

■ 文 / 余丽燕 李斯琦

关于农民合作社金融支持的调查与思考

——以福建省尤溪县为例

■ 文 / 余丽燕 李斯琦

农民合作社的金融支持,是指在中央政府宏观调控的严格监控下,大力发挥市场机制的资源配置作用,结合各地农民合作社的具体特点,在保证金融机构自身安全和利益的前提下,充分满足各地农民合作社的金融需求,从而实现农民合作社和农村金融产业相互促进发展。尤溪县是福建省三明市农民合作社计划中的重点培育县,自2007年《农民专业合作社法》实施以来,当地合作社就进入迅速成长的新阶段,但其金融供给却跟不上合作社发展步伐,严重制约了当地合作社进一步发展。本文运用问卷的形式对尤溪县40家合作社进行调查,据此分析尤溪县农民合作社金融支持的现状、存在问题及成因,并提出发展建议。

一、尤溪县农民合作社金融支持现状

(一)农民合作社发展现状

在三明市政府“尤溪合作社推动计划”政策的扶持下,尤溪县合作社成长速度较快且状况稳定。根据尤溪县地方税务局提供的数据,尤溪县合作社数量、注册资金和参加农户数量都呈现逐年上升的态势,说明合作社成长良好、状态稳定。截至2015年,尤溪县合作社有444个,注册资金为5.3亿元,参与农户数超过2万,与2014年相比分别增长29.4%、5.4%、78%。

从农民合作社行业构成看,尤溪县合作社涉及多个产业,涵盖领域较广、注重全方位、多角度发展。因为尤溪县山地农田较多,便于种植业发展,所以种植业合作社在尤溪县农民合作社中所占比重最大,占据了38.7%,其中金桔、柑橘、绿竹、茶籽油、茶叶等合作社较多、规模较大。作为三明市人口最多的县,尤溪县生肉需求量较大,因此尤溪县畜牧业合作社发展快速且状况稳定,畜禽饲养以猪为主,此外还有鸡、鸭、兔、牛、羊等。由于尤溪县地处山区内陆,离海洋较远,渔业较不发达,故渔业合作社所占比重较小,仅占4.3%。

从合作社资金使用情况看,当前,合作社资金供给来自4个方面:成员缴付的股本和会费、合作社的红利分配、政府补助、金融信贷。进一步调查资金需求情况(见表1),目前共有37家合作社有资金需求,比重为92.5%,且资金主要运用在扩大生产规模、购置农业设施、资金周转、产品的收购四个方面。

表1 40家样本合作社信贷资金用途及资金需求情况

(二)合作社金融支持发展现状

虽然2010年以来尤溪县合作社成长稳定、状态良好,但尤溪县金融机构发展缓慢,金融服务成长水平远落后于合作社的成长水平。

从尤溪县农民合作社金融供给主体分析,目前,农信社和中国农业银行是尤溪县合作社的金融支持主体。截至2015年,尤溪县农信社的数目为21家,农业银行的数目仅为4个。由于尤溪县金融机构发展滞后且覆盖范围较小,故其较难缓解大面积农民合作社资金供不应求的困境。

从尤溪县农民合作社获取信贷情况分析,当前尤溪县合作社资金供需不匹配现象较严重,由调查样本中可得,能够获得农村信用社贷款的合作社数量仅有8家,可见尤溪县合作社信贷现状不理想。以其中6家(见表2)为例,资金供需缺口在20万—80万元。

表2 6家农民合作社资金供需情况

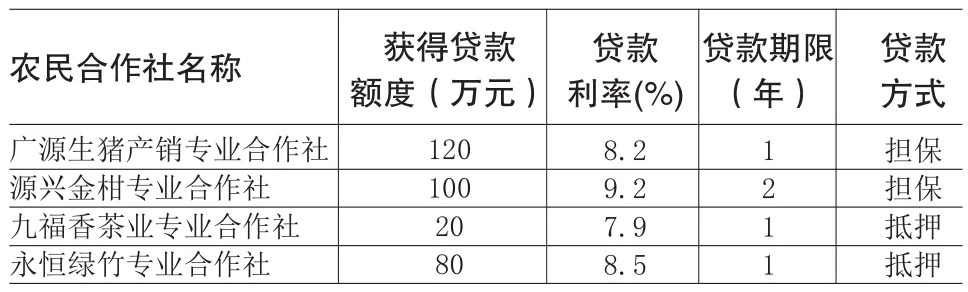

从贷款方式看,尤溪县合作社主要通过抵押贷款、担保贷款等方式获得当地信用社的信贷资金。由于尤溪县合作社用于抵押的资产不足,从而导致其较难得到抵押贷款,因而合作社获得资金支持的首要方式为担保贷款(见表3)。

表3 2015年4家农民合作社的贷款情况

此外,尤溪县农民合作社还为成员提供一定的融资服务,主要通过两种方式:一是农民合作社直接从金融服务主体获得贷款,再为成员提供信贷资金;二是合作社成员通过担保方式间接得到金融机构信贷资金。

二、农民合作社金融支持存在问题的成因分析

(一)内在原因

1.农民合作社自身条件不足。虽然尤溪县合作社成长势态稳定,但仍处于初步成长时。尤溪县农民合作社的主要特征是以经营风险较大的种植业合作社为主、经济基础薄弱、规模较小、管理不规范、财务信息不透明。这些特征都导致尤溪县合作社较难得到金融供给主体的信贷支持。

由农信社信用评级调查数据可知:AAA级的合作社数目只有1家,占总数的2.5%,而AA、A、B三个信用等级的合作社数目分别有3家、5家和6家,所占比重分别为7.5%、12.5%、15%;未参加评级的合作社有25家,占调查总数的62.5%。尤溪县农民合作社自身缺乏信贷条件和成员的低信用度是尤溪县农村信用社不愿向合作社提供信贷的重要原因。

2.农民合作社自有资金较少,缺乏抵押物。一是根据调查统计,注册资本在0元—50万元的合作社数量为23家,比重为57.5%,说明合作社普遍存在经济基础薄弱,严重缺少周转资金等问题。一方面合作社自有资金的不足导致其对信贷的需求较大,另一方面合作社的小规模经营使其很难获得金融服务主体的贷款资金。二是尤溪县大部分农民合作社的办公场所是租来的,缺乏固定抵押资产,直接导致合作社难以获得信贷资金。

3.农民合作社内部机制不规范。一是尤溪县农民合作社常以协会的形式设立,不符合国家规定,也不符合金融主体的授信标准。二是尤溪县合作社内部运行制度不健全,内设部门权责不分明,组织管理不到位。合作社财务信息不透明且随意性较大,导致银行很难进行财务分析、信用评级等贷款准备工作,最终导致金融服务主体不向合作社发放信贷资金。

(二)外部原因

一是农村集体产权制度导致可抵押资产不被认可或被低估。长期以来我国农村特有的集体产权制度,导致大部分农村资产难以在市场上流通。由调查统计数据可知,65%的合作社希望通过抵押方式得到农信社信贷支持,尤溪县农民合作社的抵押物主要涉及农产品、设备、厂房、土地,但由于尤溪县农村信用社对合作社所提供的抵押品认可度低,加上合作社缺乏抵押固定资产,导致其无法通过抵押方式得到信贷资金。另外,由于尤溪县部分合作社虽有土地资产,但由于尤溪县缺乏土地抵押登记部门,农村信用社很难办理贷款手续,土地经营权很难作为合作社得到贷款的抵押物。

二是金融机构适合合作社的金融产品不足。除了供给数量不足,金融机构对合作社的信贷支持的期限也存在不匹配现象。当前,尤溪县山地和农田居多,适宜发展种植业和林业,故以绿竹、金柑、茶籽油、茶叶为主要产品的农民合作社所占比例大,而种植业、林业生产周期较长,合作社所需的贷款期限也较长,多为2年—5年。根据调查(见表4),尤溪县金融机构所发放的贷款期限多为半年到一年,而尤溪县合作社资金需求期限多为2年—5年。因此,合作社资金需求期限和金融主体资金供给期限的不匹配性是尤溪县合作社资金供不应求的重要原因。

表4 4家农民合作社贷款期限和农业生产周期错位情况

三是农业保险体系不健全,担保体系不完善。当前,尤溪县农业担保体系缺少农业担保机构,农业总体担保水平较低。尤溪县农业担保体系发展滞后是合作社较难通过担保方式获得信贷资金的重要原因。根据调查,共有23家即一半以上的合作社由于缺乏担保人无法得到信贷资金。

四是政府扶持力度不够。政府在金融机构和合作社之间起着引导作用,其扶持与监管是为金融供给主体营造较好金融氛围的重要基础,是促进合作社和金融机构高效联系的间接保证。走访调查发现,尤溪县政府对合作社的支持不到位,体现在三个方面:一是缺乏政府补助政策。2015年尤溪县政府实施“四项”财政支持农业政策,但其中三项补贴都是直接发放给合作社的农户,合作社只能得到一项购买补贴。二是尤溪县政府补贴覆盖面较单一。尤溪县财政补贴主要发放给成立时间长、生产规模较大的农民合作社,对处于萌芽阶段的合作社财政扶持不足。三是缺乏农业保护政策,尤溪县农业生产的高风险无法得到有效的降低,农业政策性保险支持力度薄弱,很难增大合作社得到金融资金的可能性。

三、相关建议

(一)加强农民合作社自身建设

一是推进合作社规范发展。尤溪县合作社应根据自身的成长状况,在遵循法律的基础上制定内部组织制度,规范内部管理部门。二是尤溪县合作社应致力于发展绿竹、金柑、茶业等特色产业,增强与相关企业、农场的联系,实现与重点龙头企业、家庭农场、产业大户的对接,运用“合作社+重点龙头企业+农户”“重点龙头企业+农林基地+农户”等新型农民合作社经营成长模式,提高合作社整体抗风险水平。

(二)提高金融机构对农民合作社支持力度

一是增加金融供给主体,健全金融服务体系。尤溪县农业金融供给主体数目较少且结构单一。根据合作社信贷需求特点,可以考虑推进村镇银行、信贷公司和农村资金互助社等新型农村金融服务主体的设立。二是尤溪县农村金融机构应根据合作社拥有的资产情况探索新型抵押形式,推出更多适合尤溪县农民合作社发展的农业金融产品,为合作社提供更多贷款方式选择,增加信贷资金获取的可能性。三是增强尤溪县农业金融服务水平,提高农村信用社网点的覆盖率,同时提高工作人员的办事质量。

(三)完善农业保险体系、信用担保体系

由于种植业合作社在尤溪县合作社中占比最大,故种植业经营的高风险性决定尤溪县合作社成长需要农业保险大力支持。首先,应建立健全尤溪县农业保险体系,增强农业保险体系的扶持力度,拓宽农业保险领域,降低农产品生产风险,增大合作社得到金融资金的可能性。其次,应完善尤溪县农业担保体系,一方面通过设立担保基金会为尤溪县农村信用社发放信贷提供重要保障,另一方面应增强对农业信用担保的扶持力度,为担保公司的设立创造有利的政策环境,从而降低银行贷款风险。

(四)加强政府对农民合作社扶持力度

合作社实际承担了部分的社会功能,因此政府加强对合作社的扶持具备合理性。加上合作社作为弱势群体的联合,获取正规金融的支持需要政府给予政策倾斜。目前,政府对合作社的支持主要是针对发展较好的合作社,而对于发展初期的合作社可以考虑给予针对性的补助和辅导。同时,制定符合合作社的财政政策和税收优惠政策,有利于营造一个良好的发展环境。

(作者单位:福建农林大学经济学院)

栏目编辑:孙超超

猜你喜欢

教育评论(2022年3期)2022-04-22 04:51:32

今日农业(2019年12期)2019-08-15 00:56:32

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

系统管理学报(2018年2期)2018-02-20 16:13:47

老年教育(老年大学)(2017年9期)2017-10-09 09:11:56

小布老虎(2017年2期)2017-07-31 17:14:32

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

福建农业科技(2015年3期)2015-02-27 10:20:55