存在破产风险下批发价格契约研究

2017-09-03 10:11邵航

上海管理科学 2017年4期

邵 航

(上海交通大学 安泰经济与管理学院,上海 200030)

存在破产风险下批发价格契约研究

邵 航

(上海交通大学 安泰经济与管理学院,上海 200030)

研究了在供应链批发价格契约且零售商延期付款,考虑零售商存在破产风险和破产成本的情况下,相比于传统的模型,达到供应商领导的斯皮尔伯格博弈均衡时,供应商的定价策略以及订购量的变化。研究表明,零售商的破产风险和破产成本会对供应商的定价产生影响,但是零售商的最优反应函数不变。破产风险和破产成本对最终订购量会产生影响,但是只有破产成本会决定订购量相比于传统模型的订购量的大小关系。

批发价契约; 破产风险; 破产成本; 延期付款

供应链中的企业有两种融资模式,一是直接从银行贷款的外部融资模式,二是上下游企业间通过预付款、延期付款等的内部融资模式。其中,内部融资模式又称为商业信用模式,其相对于外部融资模式有一定的优势,因为相对于银行,供应链中贷款方的企业更了解市场情况和借款方企业的运营情况。而且,延期付款这种对零售商的优惠政策可以在很大程度上帮助中小企业,尤其是成长迅速的零售企业,可以在很大程度上缓解零售商的资金压力。而对于供应商来说,延期付款的政策能够鼓励下游零售商提高订购量,提升终端需求从而提升市场份额,同时也有助于供应商开展市场竞争。数据显示,1993年美国企业间的应收账款账面价值超过1.5万亿美元,是当年企业新发债券和股票价值的2.5倍。

但是,为了提高供应链整体的效率和利润水平,往往需要双方签订契约来协调订购量、价格、利益分配等。如价格契约中,供应商给出批发价,零售商决定订购数量并承担销售风险;回购契约中,供应商往往通过契约的形式向零售商承诺以退货价格b回收销售结束后的部分或全部滞销产品;数量柔性契约中,供应商允许零售商在观察市场需求之后改变最初订购量;数量折扣契约中供应商根据零售商订单数量提供批发价折扣,订单数量越大折扣越多,以此促使零售商提高订单数量。

当考虑企业存在破产风险时,传统的供应链契约并不能充分发挥其协调作用,需要融资与契约机制相结合才能实现供应链的协调。Xu等[1]是最早在报童模型中引入破产成本的,他们假设破产成本是已经实现销售收入的一部分。不过,他们研究的重点是证明库存决策与融资决策并不像MM理论中相互独立,而是会互相影响的。Lai等分析了破产风险对资金不足供应链融资决策的影响,发现破产成本对供应链预付款融资和外部贷款融资的影响具有差异。窦亚芹和朱金福在供应链投融资决策模型中引入破产成本率变量,发现供应链均衡批发价以及供应链利润与破产成本率呈反向变化关系。Kouvelis等[3]研究了供应链下游企业存在资金约束且存在破产成本的情况下,系统订购量与传统模型的变化,以及供应商和零售商利润水平的变化,在他们的模型中,破产成本由行政成本、销售损失、资产清算损失三部分组成,破产条件为零售商在期末销售收入无法偿还银行贷款。他们得出的结论是,相比于相同的批发价格契约模型,零售商存在破产成本和破产风险后,供应链均衡的订购量变少了。并且,零售商的自有财产越多,供应商所提供的批发价格就越高。不同于Zhao对破产风险的处理,窦亚芹等[2]的研究考虑到短生命周期内某特定的存货项目投资产生的现金流一般不会对企业破产产生重大影响,所以假设公司的破产风险独立于短生命周期产品的市场需求。窦亚芹等[2]研究的重点放在考虑回购激励对供应链决策的影响,从供应商视角研究商业信用融资与供应链营运投资的协调策略。他们的研究表明,供应链集中决策情形下,无多余自由现金的供应商从银行贷款为零售商提供商业信用比零售商自己从外部银行贷款实现的集成供应链收益更好;供应链分散决策情形下,供应商可以通过商业信用和回购激励与零售商分担存货融资成本及存货需求不确定性风险,使得零售商订购与集中决策时集成供应链相同的最优采购量,且此时供应商还可以通过批发价策略调整供应链联合利润分享比例。

本文在前人研究的基础上,研究在批发价格契约中,零售商采用向供应商延期付款的内部融资模式,但是当零售商存在破产风险和破产成本时,供应商定价决策的变化,以及供应链均衡订购量的变化。在破产成本的考虑上,本文假设破产成本是一个固定的数值,这通常意味着破产的行政成本;在破产风险上,与文献[2]一致,本文也认为,单一的一次运营事件不会导致企业的破产,企业破产受到众多因素的影响,其中有的因素与终端市场需求没有关系,如农产品企业的破产可能会受到极端恶劣天气的影响,因此本文假设破产风险在模型中是外生变量。

1 问题描述、假设与符号

1.1 问题描述

供应链系统由单个供应商与单个零售商构成,供应链提供的产品具有短生命周期的特点。产品市场需求服从随机分布,分布函数用F(x)表示,概率密度函数用f(x)表示,F(x)是连续可导的且F(0)=0。零售商是资金约束的,且有破产风险,破产概率为φ,破产成本为固定成本B,自有资金为0。

批发价格契约下,运营期初,供应商向零售商提供报价,批发价为w,零售商决定订购量q。因为假定零售商自有资金为0,所以零售商订购时采用延期付款的内部融资方式,利息为r。产品的市场零售价为p,供应商的生产成本为c。运营期末T,如果零售商没有破产,则零售商支付延期货款,如果零售商破产,则需要付出破产成本B后,再偿还供应商的债务。

1.2 基本假设

(1) 供应商与零售商的延期付款模式中,因为这是供应商对供应链关系的维护,并不是利润来源,所以假设是无风险利率;

(2) 考虑短生命周期内某特定的存货项目投资产生的现金流一般不会对企业破产产生重大影响,故本文假设公司的破产风险独立于短生命周期产品的市场需求;

1.3 符号说明

c:供应商单位产品生产成本;

p:零售商单位产品销售价格;

F(x):市场需求的概率分布函数;

f(x):市场需求的概率密度函数;

φ:零售商的破产概率;

B:零售商的破产成本;

y:实际需求;

r:内部融资利率,即无风险利率。

w:产品批发价格,为供应商的决策变量;

q:产品订购数量,为零售商的决策变量。

2 模型分析

2.1 零售商利润函数及最优反应函数

零售商破产时企业价值为0,但是在本文中零售商并不能通过任何策略改变破产的命运,因此零售商的决策问题是不破产时的期望利润最大化。零售商的销售收入取决于市场实际需求量与订购量的较小值;不破产时,零售商的成本是亏欠供应商的货款。因此其利润为

πr=p·min(q,y)-wq(1+r)

期望利润为

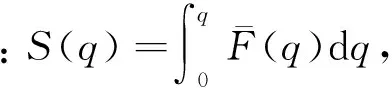

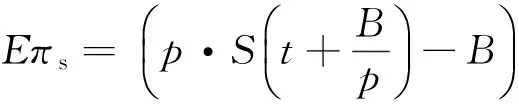

Eπr=p·S(q)-wq(1+r)

预期利润对订购量的一阶导数为

二阶导数为

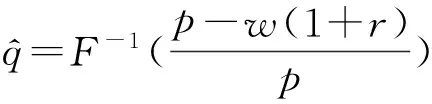

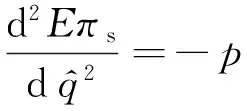

由于零售商的利润函数是凹函数,故可以由一阶导数为0求出零售商的最优订购量是

2.2 供应商利润函数

供应商的成本是其产品的制造成本

供应商的收入取决于期末零售商是否会破产,所以要分情况讨论:

(a) 零售商没有破产,此时供应商的收入是

(b) 如果零售商破产了,则需要考虑,零售商的剩余资产能否全额偿还供应商的债务,即

对上式进行分情况讨论,写成分段函数:

当实际需求小于订购量,此时,使得零售商能全额还清所有债务的市场实际需求有一个阈值y*,即当

综上所述,可以求出零售商破产时,供应商的收入函数为

其期望收入为

结合零售商的破产概率为φ且为外生变量,所以供应商的利润期望函数为

Eπs=

联立两式可求得q*是方程q×F(q)=B/p的根。

所以供应商的利润函数可以改写为

其中

当φ=0时,上式退化成传统模型中的利润函数

2.3 最优订购量

c(1+r)<-c(1+r)<0

令q2满足

c(1+r)=0

则易知q2 所以q2 令q4满足 易知q4 所以q4>q0。 综上,命题1供应链系统的最终订购量可以表示为 其中,q*是方程q∘F(q)=B/p的根,q0是方程 的根,q2是方程 的根,q4是方程 φ)q·Z(q))-c(1+r)=0 的根。 由上式可以看到,当存在破产风险且破产风险和破产成本都是外生的时候,相比于传统供应链,最终订货量不仅受到需求等传统因素的影响,外生的破产风险和破产成本也会对订购量造成很大的影响。这主要是因为,在传统的模型中,供应商的决策只要考虑如何使得wq取得最大值即可,但是在本文所考虑的情形中,供应商的货款可能会因为零售商的破产而并不能全额收回,而且当零售商破产且无力偿还债务时,供应商能得到的是零售商的剩余价值,与零售商所亏欠的货款数额无关,也就是说相比于原模型,供应商本来的收入越多,现在的损失就越大。因此,此时供应商的定价策略要综合考虑应收收入与零售商破产所带来的损失,其中前者与市场需求有关,后者受到破产成本和破产概率的影响很大。 命题3 当破产概率增加时,批发价的上限增加,下限变小,即供应商不得不扩大报价的范围以提高期望利润。 证明 令 H(q,φ 因为H(q2,φ)≡0,所以 所以,当破产概率增加时,q4增加,批发价的下限变小。 假设供应商的生产成本c=50,零售商的销售价格p=150,市场需求是均匀分布的,区间为[0,1 000],利率为5%,则易求得传统的模型中q0=325,w=96.4。 将参数代入各个表达式中,可以求得 易知,破产成本的临界值为15 844;q4关于φ递增,且q4>q0。下面给出在B=12 000和6 000时,q2最终订货量q,w与φ的数值对应关系(见表1)。 表1 从中可以看出命题2中的结论是正确的,随着破产概率增加,q2减少,批发价的上限增加。 本文研究了基于批发价格契约的存在破产可能的供应链最优订购量问题,并与同无资金约束且不存在破产的传统模型做了对比。本文的模型与传统模型的不同在于,供应商以延期付款的方式借款给零售商,零售商存在破产风险和破产成本。最终的结果表明,当考虑零售商的破产风险和破产成本后,供应商的定价策略会发生变化,进而影响零售商的订购量;但是若只考虑现在的订购量同传统模型订购量的大小关系时,则只会受到破产成本的影响,破产成本越大,供应商的定价越低,零售商订购得越多,但是供应商的定价有上下限,所以零售商的订购量也有上下限。当破产风险提高时,供应商的定价上限增加,下限减少。本文存在的不足主要在于破产成本考虑不全面,文中主要考虑的是固定的行政成本,但是破产成本还应该有另外两个部分(资产清算损失与销售收入损失)。 [1] XU Xiaodong, BIRGE J R. Joint production and financing decisions: Modeling and analysis[J]. Department of Industrial Engineering and Management Sciences,2004. [2] 窦亚芹,白少布,储 俊.基于供应商回购激励的供应链投融资协调策略[J].管理评论,2016,28(6). [3] KOUVELIS P, ZHAO W. The newsvendor problem and price-only contract when bankruptcy costs exist[J]. Production and Operations Management, 2011, 20(6): 921-936. [4] KOUVELIS P, ZHAO W. Financing the newsvendor: Supplier vs. bank, and the structure of optimal trade credit contracts[J]. Operations Research, 2012, 60(3): 566-580. [5] RAJEEV Singal, YUN(Ellen) Zhu. Bankruptcy risk, costs and corporate diversification[J]. Journal of Banking & Finance, 2013:1475-1489. [6] MAQBOOL Dada, HU Qiaohai. Financing newsvendor inventory[J]. Operations Research Letters, 2008: 569-573. [7] TSAY A, NAHMIAS S, AGRAWAL N. Modeling supply chain contracts: A review, In: Quantitative models for supply chain[M].Kluwer Academic,Boston,1999:305-306. [8] TSAY A, LOVEJOY W S. Quantity flexibility contracts and supply chain performance[J]. Manufacturing and service operations management, 1999, 1(2):89-111. [9] LARIVIERE M, PORTEUS E. Selling to the newsvendor: an analysis of Price-only contracts [J]. Manufacturing and Service Operations Management, Vol.2001,3(4): 293-305. [10] 张钦红,骆建文.双边不完全信息下的供应链信用期激励机制[J].系统工程理论与实践, 2009,29(9):32-40(EI). A Research of Price-Only Contract When Bankruptcy Exists SHAOHang (Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 200030, China) This paper studies a supply chain of a supplier selling to a financially constrained retailer who faces stochastic demand via a wholesale price contract. The retailer has no work capital but can borrow money from the supplier by deferred payment. The retailer faces risk of bankruptcy and the probability of bankruptcy is exogenous. The cost of bankruptcy is constant and exogenous. The result shows that increases in the probability of bankruptcy leads to increased supplier’s wholesale prices. But whether order quantity in our new model increases or decreases than in traditional model only depends on the constant cost of bankruptcy. price discount; risk of bankruptcy; cost of bankruptcy; deferred payment 2016-11-13 邵航(1992-),男,江苏徐州人,硕士研究生,研究方向:供应链金融。E-mail: 359959581@qq.com 1005-9679(2017)04-0091-06 C 939 A

3 算例分析

4 结论

猜你喜欢

公民与法治(2022年4期)2022-08-03考试与评价·高二版(2020年6期)2020-09-10疯狂英语·新读写(2020年3期)2020-06-06当代水产(2019年7期)2019-09-03西部蒙古论坛(2018年3期)2018-12-13中国眼镜科技杂志(2017年13期)2017-08-16中国化妆品(2017年12期)2017-06-27湖南农业(2016年3期)2016-06-05中国卫生(2015年7期)2015-11-08营销界(2015年25期)2015-08-21