煤炭企业公司特征与财务绩效相关性的实证研究

2017-09-03 08:38:06袁显平

中国煤炭 2017年8期

袁显平 马 玲

(西安科技大学管理学院,陕西省西安市,710054)

★ 经济管理 ★

煤炭企业公司特征与财务绩效相关性的实证研究

袁显平 马 玲

(西安科技大学管理学院,陕西省西安市,710054)

理清公司特征与财务绩效间的关系,有利于新常态下煤炭企业的对标管理与扭亏增盈。选取了2006-2015年煤炭上市公司的相关数据,在描述统计的基础上,对其公司特征与财务绩效的关系进行了回归分析。研究发现:公司规模与财务绩效显著正相关;公司负债程度与财务绩效显著负相关;在煤炭市场低迷期公司效率和成长性与财务绩效显著正相关;煤炭上市公司多元化程度与财务绩效间并不存在显著的相关关系。

公司特征 财务绩效 回归分析

由于煤炭供求关系失衡,自2011年末起我国煤炭价格总体呈现下跌态势,2015年底降至最低点,导致诸多企业经营恶化、举步维艰。而自2016年初(尤其是2016年7月)以来,我国煤炭价格呈现快速上升势头,这让许多煤企有望摆脱困境,甚至赚取丰厚利润。回望煤炭市场低迷期,不难发现仍有部分煤炭企业盈利。这些盈利的煤炭企业缘何能独善其身,究竟有何“特质”?其公司治理经验能否被曾陷入(或仍处于)困境的其他煤炭企业所采纳和借鉴?这些问题值得深入探讨。为此,本文以煤炭上市公司为样本,运用实证研究方法,深入分析并检验公司特征和财务绩效之间的关系,以期为新常态下煤炭企业的对标管理与扭亏增盈提供理论依据和经验借鉴。

1 变量选择与研究假设

1.1 被解释变量

本文被解释变量为公司财务绩效。为了克服单一指标的局限性,借鉴了已有研究成果的做法,选取总资产报酬率(ROA)、净资产收益率(ROE)、营业利润率(PPO)、每股收益(EPS)、每股净资产(NAPS)5个盈利指标综合反映公司的财务绩效。应用因子分析法,求得各样本公司5个盈利指标的综合因子得分,并以之作为衡量样本公司财务绩效的综合指标(用P表示)。

1.2 解释变量与研究假设

1.2.1 解释变量

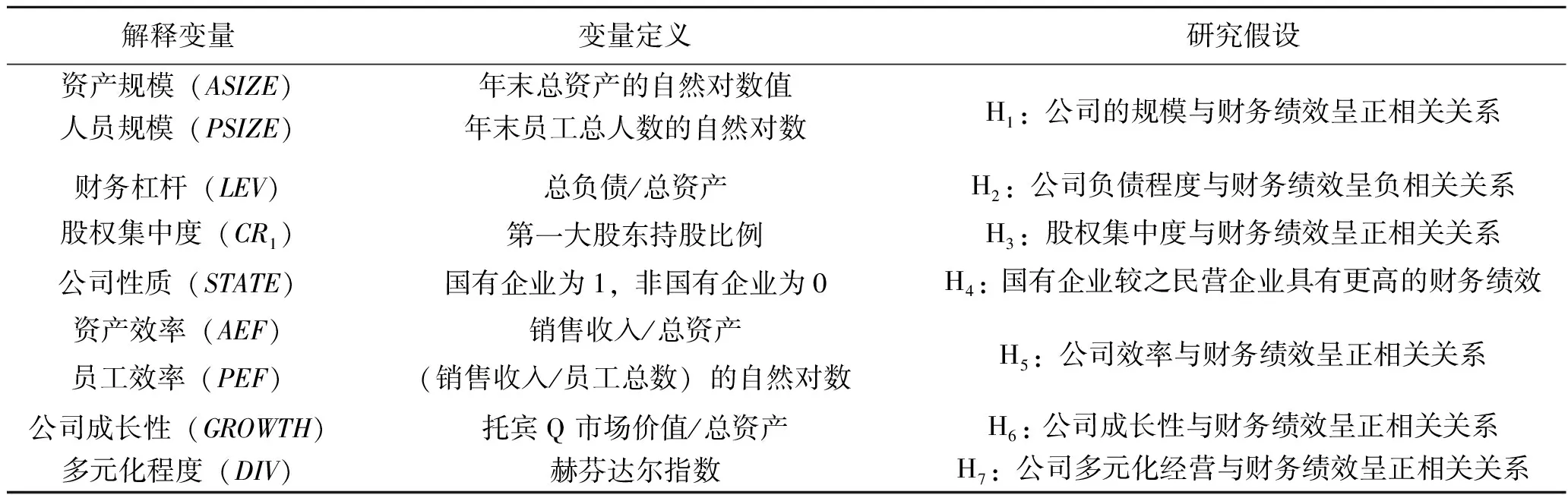

借鉴已有研究成果,本文选取公司规模、财务杠杆、股权集中度、公司性质、公司的效率、公司的成长性、公司的多元化程度等作为样本公司特征指标,即解释变量。

1.2.2 研究假设

根据规模经济理论,公司规模越大,产量越多,单位成本将越低,公司财务绩效越高,本文以资产规模和人员规模两个方面来衡量公司规模。财务杠杆虽然可以给企业带来杠杆收益和避税好处,但随着负债比率的增加财务风险也会相应增加。对于股权相对集中的上市公司,其大股东将会承担更大的市场风险和社会责任,促使其加大对管理层的监管,提高管理效率,从而提高公司的财务绩效。国有企业通常具有雄厚资金实力及国家政策的扶持,相对于民营企业而言,国有企业具有其独特的优势。公司效率主要分为资产效率与员工效率两个方面,资产效率上升意味着资产利用率的提高;员工效率提升,可以使其在相同时间内完成更多工作,从而为企业创造更大的价值,最后提升公司的财务绩效。成长性高的公司一般处于快速发展阶段,也具有更高的财务绩效。多元化经营可以分散公司的经营风险,对正处于产能过剩、煤炭市场低迷状况下的煤炭企业而言,可以防止财务绩效的快速下跌。综上所述,本文研究假设为:公司规模、股权集中度、公司性质、公司的效率、公司的成长性和公司的多元化程度与公司财务绩效正相关,财务杠杆与公司财务绩效负相关。解释变量与研究假设的具体内容见表1。

表1 解释变量与研究假设

2 实证研究

2.1 样本选择与数据来源

考虑到数据的可获性,本文选取 2006-2015年期间煤炭上市公司作为研究样本。由于ST公司与其他公司缺乏可比性,所以在研究样本中删除了ST公司,同时删除了数据残缺的公司,最终样本包含25家煤炭上市公司。样本公司的财务绩效数据与公司特征数据均来自国泰安金融数据库(CSMAR)。

表2描述统计了样本公司的财务绩效指标与公司特征指标。由表2可以看出,样本公司的ROA和EPS的均值都偏低,NAPS和EPS的标准差比ROA、ROE和PPO的标准差大,证实了使用单一指标衡量公司财务绩效的缺陷性。表3描述统计了公司特征指标,数据显示,资产规模和人员规模的标准差分别为1.591和1.399,表明各公司规模状况具有显著差异。第一大股东持续比例(CR1)最低为11.51%,最高为84.7%。财务杠杆(LEV)平均值为0.472,表明煤炭业上市公司总体而言负债适中。公司性质的均值为0.87,表明煤炭上市公司大多是国有企业。赫芬达尔指数(DIV)均值为0.773,表明在煤炭企业中的行业多元化程度并不高。

表2 2006-2015年间样本公司财务绩效指标的描述统计

注:P即综合财务绩效指标,是应用因子分析法求得的各样本公司5个盈利指标的综合因子得分

表3 2006-2015年间样本公司的公司特征指标的描述统计

2.2 理论模型构建

对解释变量进行相关性分析,结果显示,资产规模与人员规模,资产效率与人员效率,具有高度相关性(相关系数超过了0.5)。为了避免自变量自相关问题,把上述两对变量分别放在不同的模型中,得到模型一和模型二。

模型一:

(1)

模型二:

(2)

式中: ∂——与诸因素无关的常数量;

β1、β2、β3、β4、β5、β6、β7——回归系数,其意义是当解释变量(即公司特征因素)每改变一个单位时所引起的因变量水平的改变量;

ε——随机扰动项。

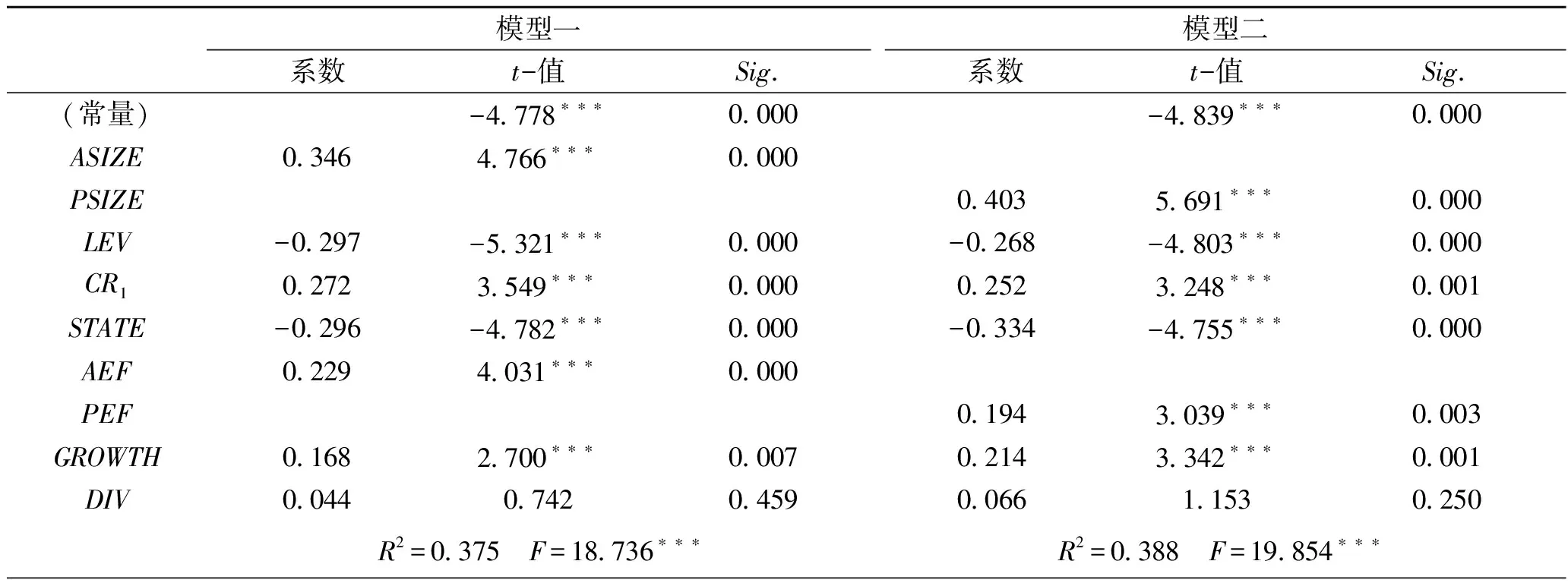

2.3 实证结果与分析

基于2006-2015年间样本公司的相关数据,得到的回归结果如表4所示。数据表明:资产规模(ASIZE)和人员规模(PSIZE)与财务绩效(P)均显著正相关(验证假设1),说明在煤炭行业中公司规模对财务绩效有着正向作用。财务杠杆(LEV)与财务绩效(P)显著负相关(验证假设2),表明过度负债会降低公司的财务绩效。股权集中度(CR1)与财务绩效(P)显著正相关,说明煤炭上市公司股权集中度对财务绩效有着正向作用。公司性质(STATE)的回归系数均显著为负,表明在煤炭行业中国有企业的财务绩效低于非国有企业(拒绝了原假设4)。资产效率(AEF)和人员效率(PEF)均与财务绩效(P)显著正相关(验证假设5),说明公司效率对其财务绩效有着正向作用。公司成长性(GROWTH)与财务绩效(P)显著正相关,表明提高公司成长性对财务绩效有正向作用。多元化(DIV)的回归系数虽然为正数但均没有通过t检验,表明在煤炭行业中,多元化程度与财务绩效并不存在显著的相关关系。

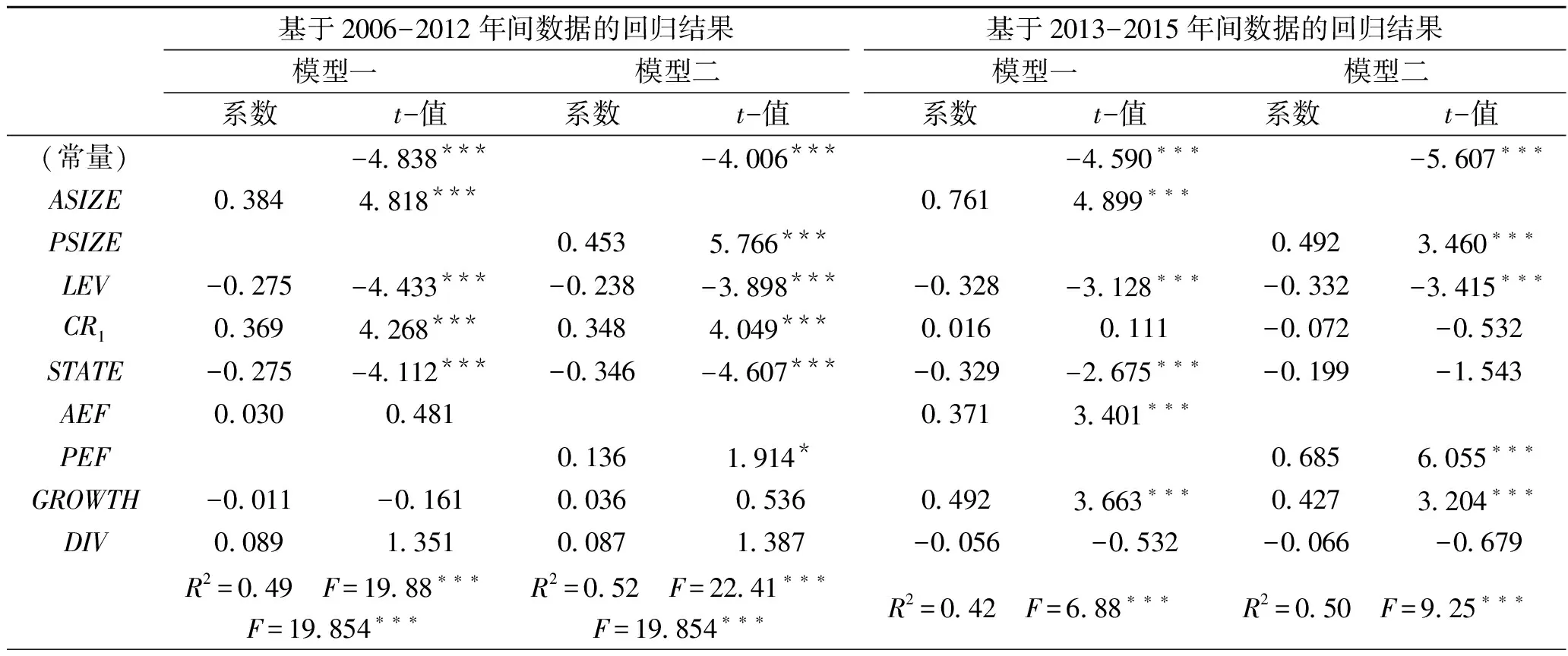

煤炭行业曾经历“黄金十年”(2003-2012年)和持续低迷期(2013-2015年),为了检验在“黄金十年”和“低迷期”公司特征与财务绩效是否存在不同关系,分别基于2006-2012年间和2013-2015年间样本公司的面板数据进行回归,回归结果见表5。

通过表5和表4的数据比较可以看出,无论在“黄金十年”还是“低迷期”公司规模对财务绩效有着正向作用,而负债程度与财务绩效显著负相关,国有控股公司财务绩效低于非国有控制公司,人员效率高的公司财务绩效也较好,多元化经营与财务绩效间不存在显著的相关关系。然而,在“黄金十年”资产效率(AEF)与财务绩效的正相关关系不再显著,公司成长性与财务绩效的相关也不再显著。在“低迷期”,股权集中度(CR1)与财务绩效(P)的关系不再显著。

表4 基于2006-2015年样本数据的回归结果

注:“***、**、*”分别表示在0.01、0.05与0.1的统计显著性水平上显著

表5 基于2006-2012年和2013-2015年间数据的回归结果

注:“***、**、*”分别表示在0.01、0.05与0.1的统计显著性水平上显著

3 结语

本文选取2006-2015年煤炭上市公司的面板数据作为样本,在描述统计的基础上,实证分析了公司特征与财务绩效的相关关系。研究结果表明:公司规模与财务绩效呈显著正相关关系,煤炭行业公司规模对财务绩效有着正向作用;公司的财务杠杆和公司的性质与财务绩效呈显著负相关关系,过度负债会降低煤炭行业公司的财务绩效;在市场形势较好的情况下,股权集中度对煤炭企业的财务绩效有着正向作用,但在低迷市场背景下作用关系不再显著;2013-2015年期间,公司效率、成长性与财务绩效存在显著正向相关关系,表明在市场低迷情况下公司成长性和效率对财务绩效有着正向的影响;公司多元化经营与财务绩效没有显著的相关关系,可能是由于当前煤炭企业的主要业务还是煤炭开采和洗选,并没有过多涉及其他行业。

因此,隶属于传统能源资源型行业的煤炭企业,增加自身资源储备、扩大企业规模和降低负债程度将有利于提高企业自身的财务绩效。同时,在市场低迷情形下,持续提升企业资产效率、员工效率及增强成长性将有利于提升财务绩效,帮助煤炭企业走出困境。

[1] 冯永晔,袁琳.股权结构、董事会特征与公司绩效评价指标分析[J].财会通讯,2014(3)

[2] 高雷,罗洋,张杰.独立董事制度特征与公司绩效——基于中国上市公司的实证研究[J].经济与管理,2007(3)

[3] 廖冠民,陈燕.国有产权、公司特征与困境公司绩效[J].会计研究,2013(7)

[4] 许永斌,郑金芳.中国民营上市公司家族控制权特征与公司绩效实证研究[J].会计研究,2007(11)

[5] 陈远志,梁彤缨.行业特征、股权结构与公司绩效的实证分析[J].系统工程,2006(2)

[6] 刘芳瑜.煤炭上市公司经营绩效评价研究——基于因子分析和聚类分析比较[J].财会通讯,2014(8)[7] 侯光文,郝添磊.企业经营绩效评价指标建构与实证[J].统计与决策,2015(16)

[8] 张伟,袁显平.因子分析在我国煤炭上市公司经营业绩评价中的应用[J].西安科技大学学报,2011(1)[9] 范黎波,马聪聪,马晓婕.多元化、政府补贴与农业企业绩效——基于A股农业上市企业的实证研究[J].农业经济问题,2012(11)

[10] 赵凤,王铁男,张良.多元化战略对企业绩效影响的实证研究[J].软科学,2012(11)

(责任编辑 宋潇潇)

Anempiricalstudyonthecorrelationbetweenthecharacteristicsandfinancialperformanceoflistedcoalcompanies

Yuan Xianping, Ma Ling

(College of Management, Xi'an University of Science and Technology, Xi'an, Shaanxi 710054, China)

Understanding the relationship between company characteristics and financial performance is conducive to benchmarking management, making up deficits and getting surpluses of coal enterprises under the new normal economic. Selecting relevant data of listed coal companies from 2006 to 2015, after descriptive statistics analyzing, this paper used regression to derive the relationship between corporate characteristics and financial performance. The results showed that company size is significantly positively correlated with financial performance, together with the significantly negative correlation between financial leverage and performance, and the significantly positively correlation between company's financial performance and growth in coal market downturn. At the same time, it was found that there is no significant correlation between the diversification degree and financial performance of the listed coal companies.

characteristics of company, financial performance, regression analysis

国家自然科学基金项目(71273207),陕西省自然科学基金项目(2014JM9362),陕西省教育厅人文社科重点科学研究计划(16JZ041)

袁显平,马玲. 煤炭企业公司特征与财务绩效相关性的实证研究[J].中国煤炭,2017,43(8):29-32,46. Yuan Xianping, Ma Ling. An empirical study on the correlation between the characteristics and financial performance of listed companies in coal industry [J].China Coal,2017,43(8):29-32,46.

TD-9

A

袁显平(1971-),男,四川宜宾人,副教授,博士(后),硕士生导师,主要研究方向:公司理财,能源经济与管理。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

英语文摘(2021年3期)2021-07-22 06:30:12

大众投资指南(2020年10期)2020-07-24 08:03:52

活力(2019年19期)2020-01-06 07:34:50

小学科学(学生版)(2019年11期)2019-12-09 09:06:26

能源(2018年4期)2018-01-15 22:25:25

兰台内外(2017年5期)2017-06-06 02:24:18

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

能源(2015年8期)2015-05-26 09:15:34