总体平稳 稳中有进 稳中向好脱困发展 仍需攻关 尚待努力

——2017年上半年中国煤炭产业经济景气报告

2017-09-03 08:38:06中国煤炭经济研究院煤炭产业景气指数研究课题组

中国煤炭 2017年8期

中国煤炭经济研究院煤炭产业景气指数研究课题组

(中国矿业大学(北京),北京市海淀区,100083)

★ 经济管理 ★

总体平稳稳中有进稳中向好脱困发展仍需攻关尚待努力

——2017年上半年中国煤炭产业经济景气报告

中国煤炭经济研究院煤炭产业景气指数研究课题组

(中国矿业大学(北京),北京市海淀区,100083)

报告通过供给、需求、效益和发展四个维度10个指标的分析,认为今年上半年我国煤炭产业经济形势“总体平稳、稳中有进、稳中向好”。由于世界经济形势的好转和我国供给侧结构性改革的深化,煤炭有效供给持续增加、市场需求稳中有增、价格理性回归,若不出现重大失误和不可预见的重大事件,产业经济形势将继续稳中向好。报告还认为,由于产能过剩、负债过高、负担过重等老问题没有根除,加之新问题不断出现,煤炭产业“脱困发展、仍需攻关、尚待努力”。建议在保持大局稳定的前提下着力谋进:统筹兼顾,把握供给侧结构性改革各项任务之间的平衡;分类施策,有效促进先进产能的发展;多措并举,积极稳妥降低国有企业杠杆率;补欠降负,进一步减轻企业负担,把清费正税工作进行到底;加强研究,致力形成基于理性预期基础上的煤炭产业管理体系。

中国煤炭 产业景气 研究报告

1 煤炭产业经济运行平稳回暖

2017年上半年,我国煤炭产业经济在2016年下半年形成的强势反弹基础上,告别“隆冬”,渐入“初春”,平稳回暖。煤炭供需基本平衡,库存合理,主营业务收入大幅增加,市场价格趋于稳定,盈利水平大幅提高,固定资产投资和用工扭转颓势。

1.1 供给

1.1.1 生产

2017年上半年我国累计生产煤炭17.13亿t,同比增长5%,增速较上年同期增加14个百分点。其中,第一季度产煤8.09亿t,同比下降0.3%。自4月份起,产量增加较为明显。第二季度产煤9.03亿t,同比增长10.66%。2013年第二季度-2017年第二季度我国原煤产量及同比增速情况见图1。

图1 2013年第二季度-2017年第二季度我国原煤产量及同比增速

1.1.2 进口

2017年上半年我国累计进口煤炭1.33亿t,同比增长23.5%,增速较上年同期增加15.3个百分点;净进口煤炭1.28万t,同比增长23.7%,增速较上年同期增加17.7个百分点。其中,第一季度进口煤炭6471万t,同比增长33.8%;第二季度进口煤炭6855万t,同比增长15.07%。2013年第二季度-2017年第二季度我国煤炭进口量及同比增速情况见图2。

1.1.3 库存

6月末,重点煤炭企业存煤7800万t,同比下降40%;全国重点电厂存煤6668万t,同比上升22.1%,存煤可用20天;秦皇岛港库存545万t,同比增长55.9%。

6月末,煤炭产业产成品资金占用为866.4亿元,同比下降4.3%。降幅与一季度末的-4.4%基本持平,较上年末的-9.1%有所收窄。2013年第二季度-2017年第二季度我国煤炭产业产成品资金占用及同比增速情况见图3。

图2 2013年第二季度-2017年第二季度我国煤炭进口量及同比增速

图3 2013年第二季度-2017年第二季度我国煤炭产业产成品资金占用及同比增速

1.2 需求

1.2.1 收入

2017年上半年我国煤炭产业主营业务收入13353.4亿元,同比增长37.6%,增速较上年同期增加56.4个百分点。其中,第一季度主营业务收入为6460.9亿元,同比增长41.7%;第二季度主营业务收入为6892.5亿元,同比增长28%。 2013年第二季度-2017年第二季度我国煤炭产业主营业务收入及同比增速情况见图4。

图4 2013年第二季度-2017年第二季度我国煤炭产业主营业务收入及同比增速

1.2.2 出口

2017年上半年我国累计出口煤炭538万t,同比增长15.1%,增速较上年同期减少84.5个百分点,呈明显收缓态势。其中,第一季度出口煤炭245万t,同比下降12.1%;第二季度出口煤炭293万t,同比增长55.85%。虽然出口增速波动较大,但出口的绝对量对煤炭进出口市场影响较小。2013年第二季度-2017年第二季度我国煤炭出口量及同比增速情况见图5。

图5 2013年第二季度-2017年第二季度我国煤炭出口量及同比增速

1.2.3 价格

6月末,环渤海23.0 MJ/kg动力煤平均价格指数为577元/t,同比上涨43.9%,较年初下跌2.7%。6月末,出厂价格指数为133.2%(上年同期为100%)。有必要指出,环渤海23.0 MJ/kg动力煤平均价格指数在2016年末连续下调后,曾在春节过后又恢复上涨态势,在一季度末达到606元/t,此后出现下调,6月初跌至562元/t,随后又出现反弹,至7月25日已有21元/t的涨幅。2012年第二季度-2017年第二季度我国煤炭价格走势情况见图6。

图6 2012年第二季度-2017年第二季度我国煤炭价格走势

1.3 效益

1.3.1 利润

2017年上半年我国煤炭产业实现利润总额为1474.7亿元,较上年同期增长1968.3%。其中,第一季度利润总额为708.7亿元,同比增长9349%;第二季度利润总额为766亿元,同比增长747%。受煤炭价格上涨影响,上半年煤炭产业销售利润率达到了11%,高于全部工业平均销售利润率4.9个百分点。2013年第二季度-2017年第二季度我国煤炭产业利润总额与销售利润率情况见图7。

图7 2013年第二季度-2017年第二季度我国煤炭产业利润总额与销售利润率

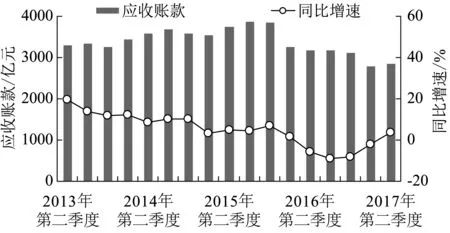

1.3.2 回款

6月末我国煤炭产业应收账款为2858.8亿元,同比增长3.6%,较一季度末的2789.5亿元增长了2.48%,但较上年末的3121亿元减少了8.4%。2013年第二季度-2017年第二季度我国煤炭产业应收账款及同比增速情况见图8。

图8 2013年第二季度-2017年第二季度我国煤炭产业应收账款及同比增速

从回款速度看,2017年上半年煤炭产业应收账款周转天数为38.5天,比2016年同期减少27.5天,较上年末减少7.5天,资金周转效率显著提升,情况大为好转。2013年第二季度-2017年第二季度我国煤炭产业回款天数及同比增速情况见图9。

1.4 发展

1.4.1 投资

2017年上半年煤炭产业固定资产投资总额为1113亿元,同比增长0.2 %,增速较上年同期增加34.2个百分点。其中,第一季度固定资产投资总额为254亿元,同比下降15.8%;第二季度固定资产投资总额为859亿元,同比增长6.24%。2013年第二季度-2017年第二季度我国煤炭产业固定资产投资总额及同比增速情况见图10。

图9 2013年第二季度-2017年第二季度我国煤炭产业回款天数及同比增速

图10 2013年第二季度-2017年第二季度我国煤炭产业固定资产投资总额及同比增速

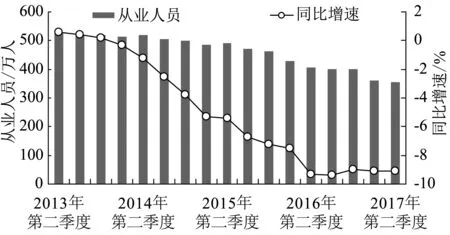

1.4.2 用工

受煤炭产业去产能持续推进的影响,煤炭产业从业人员在2017年一季度减少明显,由上年末的401万人减少至一季度末的361万人,二季度末从业人数基本与一季度末持平。2013年第二季度-2017年第二季度我国煤炭产业从业人员及同比增速情况见图11。

图11 2013年第二季度-2017年第二季度我国煤炭产业从业人员及同比增速

2 平稳回暖的原因

2017年上半年我国煤炭产业经济平稳回暖、稳中有进、稳中向好形势的出现,首先得益于世界经济形势有所好转。上半年全球经济复苏的速度与广度为近年来最佳。发达经济体回暖,美国经济复苏态势稳定、就业充分;欧元区经济连续温和复苏、就业率有所好转;日本经济好于预期、就业形势大为改善。原油等大宗商品价格走出低谷,并经历了较长时间的反弹;制造业迎来周期性复苏;全球贸易、投资状况得到改善。以中国为代表的亚洲新兴市场和发展中经济体经济逐步企稳、实现稳定增长。

中国经济作为世界经济的一部分,在传导机制作用下,加上前所未有的主动参与和引领,出现了积极的变化。今年一、二季度我国国民经济增速均实现了6.9%的好成绩,主要经济指标在合理区间运行,实现了稳中向好、稳中有进的良好发展态势;实现了经济结构的进一步优化,消费、投资、出口均衡增长,区域协同联动效应开始显现。这为煤炭产业经济回暖提供了有利的宏观经济环境。

在国民经济稳中有进的驱动下,增长动力持续转换,新动能不断增强,能源消费增速提高,结构不断优化,转型升级步伐加快,发展质量和效率不断提高。除建材外,火电、钢铁、化工用煤均出现正增长。在业内外多方共同努力下,煤炭产业供给结构、供给质量也有了较大改观。2016年以来,煤炭产业认真贯彻落实党中央、国务院关于煤炭产业供给侧结构性改革的一系列重大决策部署,以“壮士断腕”的勇气推进去产能,不断加大调结构力度,并在限产量、稳价格等方面付出了巨大的代价,做出了很大的努力。其中,自2016年开始实施的“煤矿276个工作日”减量化生产措施,对扼制煤炭产业经济形势继续恶化、改善煤炭供需关系、促使煤炭价格触底反弹起到了积极的作用,使得煤炭产业经济恢复到相对健康、稳定的运行态势。

3 发展趋势分析

纵观下半年,从世界经济发展看,积极因素不断增多,通缩压力正在减弱,消费品价格温和回升,大宗商品摆脱低迷,金融市场保持相对稳定,贸易投资进一步活跃。下半年世界经济有望在渐入佳境的发展惯性下,保持温和复苏的态势。

中国在世界经济发展中的引领作用将进一步增强。随着供给侧结构性改革的不断深化、经济结构的持续优化、供求关系发生的实质性变化,经济发展长期向好的基本面将进一步改观,并在“一带一路”等重大战略的推进中,继续引领世界经济的向好发展。

最近,习近平总书记在中共中央政治局会议上讲话指出,“要更好把握稳和进的关系,稳是主基调,要在保持大局稳定的前提下谋进。”这既是对上半年经济平稳运行的肯定,也是对下半年经济蓝图的勾画。经济发展这一总基调的进一步明确,是我国经济形势继续向好的基本保证。

随着国内外经济形势的进一步好转,能源消耗对煤炭需求有望在下半年保持温和增长。在向好的经济形势下,传统耗能产业能源需求有望保持平稳增长;随着金融对实体经济支持力度的加大,制造业用能将保持增长;伴随着转型升级步伐的加快,战略性新兴产业、服务业等用能也将继续呈现增长态势。这些都将对煤炭需求的温和增长形成重要支撑。

基于此,我们认为,随着供给侧结构性改革的不断深化,有效供给的持续增加,市场需求的稳中有增、煤炭价格的理性回归,若不出现重大失误和不可预见的重大事件,煤炭产业经济形势将继续稳中向好。

4 脱困发展尚需努力,“闯关”任务依然艰巨

习近平总书记在党外人士座谈会上指出,“我国经济仍处在结构调整的过关期。”煤炭产业经济形势平稳回暖,并不等于产业自身发展状况得到根本改善,产能过剩、负债过高、负担过重等老问题没有根除,一些新问题又在不断产生,“闯关”任务同样艰巨。

4.1 多数煤炭企业经营状况并没有出现根本性的好转

产业效益巨大的同比增幅源于2016年同期的利润基数较低,而且产业利润主要集中于少数企业,大部分煤企仍然经营困难。从中国煤炭工业协会统计的数据来看,90家大型煤炭企业2017年前5个月实现利润总额514亿元,而前5家企业实现利润则为770亿元,其中神华集团实现利润占比在一半左右。

4.2 欠账问题值得关注

在此轮煤炭产业景气下行并陷入困境的阶段,很多企业都以牺牲劳动力成本即降薪裁员等方式维系简单再生产,甚至将维简、维修、安全、环保等费用压缩到了极限。目前,只有为数不多的煤炭企业实现了“补欠账”。许多煤炭企业在补安全欠账、环保欠账、职工工资及社保欠账等方面依然压力较大。

4.3 企业杠杆居高不下

由于行政化的去产能与市场化的去杠杆不同步,去产能退出矿井债务分割处置得不到政策保障,企业去了产能去不了债务,资产负债率没有随着去产能而降低,反而有所上升,由2015年底的67.9%上升为2016年末的69.5%。2017年降杠杆虽有所成效,但截至2017年6月底,煤炭产业整体资产负债率仍保持在68.7%的高位。

4.4 发展先进产能成本过高

煤矿产能置换政策实施一段时间以来,对平衡先进产能建设与落后产能淘汰的关系、化解煤炭过剩产能、推动煤炭产业转型升级起到了积极的促进作用。由于市场化煤炭产能置换指标交易平台建设、煤炭产能置换长效机制建设的相对滞后,出现了一些置换指标价格虚高、产能置换成本过高的现象,不利于先进企业先进产能的发展。虽然上半年产业投资增速由负转正,但仍远落后于全国固定资产投资8.6%的平均增速。

4.5 改革措施难以落地

煤炭产业供给侧结构性改革不断深化的过程中,出现了一些新的困难和矛盾。特别是在作为去杠杆主要方式的市场化债转股的推进中,出现了明股实债、项目落地困难等问题。截至2017年6月底,在已公开的15家煤炭企业签约总额达到3000亿元的市场化债转股项目中,实际到账的转股资金不到400亿元,仅占签约总额的12%。在债转股标的的选择、参与主体的规范、模式的选择、资金来源的渠道、市场化转股价格形成机制的建设等方面,都存在较大的问题和矛盾。

5 政策建议

为更好地推动煤炭产业供给侧结构性改革,实现健康、稳定和可持续发展,我们建议:要按照习近平总书记在党外人士座谈会上阐述“稳”和“进”的关系时所提出的“四个把握”,即“更好把握稳和进的关系,把握好平衡,把握好时机,把握好度”的要求,“在保持大局稳定的前提下谋进”。

5.1 统筹兼顾,把握供给侧结构性改革各项任务之间的平衡

要统筹考虑,特别是在坚定不移推进去产能的同时,要做好去杠杆和补短板工作。要在去产能过程中切实做好关闭矿井的资产处置、债务处理等制度的科学安排,要在去产能、去杠杆的同时,补足发展短板,真正实现煤炭产业转型升级。在当前产业内生动力不强的情况下,要处理好去杠杆和稳增长的关系,加强政策支持,谨防去杠杆中断产业回暖的好势头。

5.2 分类施策,有效促进先进产能的发展

要更多地运用市场机制和法治化手段实现优胜劣汰,建立健全市场化煤矿产能置换指标价格形成机制,在积极培育先进产能和坚决淘汰落后产能之间实现共赢。要在科学鉴别的前提下,坚决淘汰“僵尸企业”,释放其占用的各类要素资源,向高效领域转移,切实扭转要素配置扭曲的局面。

5.3 多措并举,积极稳妥降低国有煤炭企业杠杆率

积极贯彻落实国务院有关降低企业杠杆率的政策文件和全国金融工作会议精神,将降低国有煤炭企业杠杆率作为去杠杆的重中之重,积极采取兼并重组、市场化债转股、盘活存量资产、优化债务结构、依法破产、发展股权融资等手段,推进该项改革不断深化。其中,特别要突出“市场化债转股”的落地。

5.4 补欠降负,进一步减轻企业负担

在企业盈利状况得到改善的情况下,要优先考虑补足安全、环保、职工工资及社保、科技研发等方面的欠账,优先偿还到期债务。要将清费正税进行到底,合理降低煤炭企业增值税率,扩大和规范煤炭企业所得税税前扣除项目,科学评估资源税改革效果,将各地区煤炭资源税率调整到合理水平,尽快建立涉煤收费项目清单制。

5.5 加强研究,形成基于理性预期基础上的煤炭产业管理体系

要科学把握煤炭产业经济周期规律,加强煤炭产业经济发展的理性预期研究,客观对待煤炭市场价格波动。正确处理市场与政府的关系。在市场正常状态下,要重视发挥价值规律作用,促进煤价对煤炭供需行为的有效调节;同时也要加强市场失灵状态下的政府规制,促进产业健康、稳定和可持续发展,以更加优异的成绩迎接十九大的胜利召开。

[1] 杨伟民.中国经济不会陷入所谓的“中等收入陷阱”.http://www.chinanews.com/cj/2017/07-27/8289177.shtml,2017-7-27

[2] 岳福斌.中国煤炭工业发展报告(2016)——煤炭产业脱困发展与供给侧结构性改革[M]. 北京:社会科学文献出版社,2016

[3] 连俊.把握世界经济发展新特征[N]. 经济日报, 2017-7-15(1)

本期报告总撰稿:岳福斌。参加研究并协助撰稿人员有:林火灿,《经济日报》产经新闻部主任记者;吴璘,中国矿业大学(北京)博士研究生;陈秀兰,产业经济学博士后,中国矿业大学(北京)讲师;王蕾,经济学硕士,中国煤炭经济研究院助理研究员。

(责任编辑 宋潇潇)

上半年90家大型煤企原煤产量完成11.9亿t

据中国煤炭工业协会统计与信息部统计,2017年1~6月份,90家大型煤炭企业原煤产量完成11.9亿t,同比增加0.57亿t,上涨5.1%。

其中,排名前10家企业原煤产量合计为7.2亿t,占大型企业原煤产量的60%。

分别为:神华集团22137万t、中煤集团7641万t、陕煤化集团7034万t、山东能源集团6877万t、同煤集团6036万t、兖矿集团5284万t、山西焦煤集团4896万t、潞安矿业集团4021万t、冀中能源集团3966万t、国家电投集团3762万t。

而国家统计局公布的数据显示,上半年,全国累计生产原煤171263万t,同比增长5%。也就是说我国前10家大型煤炭企业原煤产量占全国原煤产量的约42.11%。

StablewithprogressandimprovementTidingoverthedifficultiesandmakinghardefforts——Chinacoalindustryeconomicclimateindexreportinthefirsthalfof2017

Coal industry climate index research group of the China institute of coal economics

(China University of Mining & Technology, Beijing, Haidian, Beijing 100083, China)

The report argued that China's coal industry economy is running stably in general with progress and improvement in the first half of this year, by analyzing 10 indicators in the aspects of supply, demand, efficiency and development. Due to the improvement of the world economy and the deepening of China's supply-side structural reform, the effective supply of coal continues to increase, the market demand is steadily increasing, the prices of coal return to rationality, if there are no major mistakes and unforeseen major events, the coal industry economic situation will continue to be stable in general with improvement. The report also believes that because overcapacity, high debt, heavy burden and other old problems are not eradicated, and new problems are emerging, tiding over the difficulties of coal industry still needs tacking key problem and making hard efforts. It is suggested that efforts should be made to advance the situation under the premise of maintaining overall stability. Overall planning, grasp the balance between tasks of supply-side structural reform. Take classified policies, promoting the development of advanced capacity effectively. Take a variety of measures, reducing the debt ratio of state-owned enterprises actively and steadily. Pay arrears and lighten the burden further, and hold on the reform of the tax and fee system to the last. Strengthen research, forming the coal industry management system based on rational expectation.

China coal, industry climate index, research report

中国煤炭经济研究院煤炭产业景气指数研究课题组. 2017年上半年中国煤炭产业经济景气报告[J].中国煤炭,2017,43(8):5-10. Coal industry climate index research group of the China institute of coal economics. China coal industry economic climate index report in the first half of 2017 [J].China Coal,2017,43(8):5-10.

F426

A

岳福斌(1953-),男,辽宁省葫芦岛市人,中国社会科学院研究生院教授、中国矿业大学(北京)客座教授,博士生导师,中国煤炭经济研究院院长,北京绿能煤炭经济研究基金会副理事长兼秘书长,能源国策专家委员会委员,中国能源研究会中国煤炭经济30人论坛(CCEF-30)组委会副主任委员兼秘书长、中国科技发展基金以及一些省市企业的投资顾问、中经煤炭产业景气指数特约撰稿人。长期致力于中国经济问题研究,出版著作20余部,发表学术论文300余篇。近十五年来致力于中国煤炭经济研究。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25 17:44:08

今日农业(2022年14期)2022-09-15 01:44:56

英语文摘(2021年3期)2021-07-22 06:30:12

民生周刊(2020年13期)2020-07-04 02:49:22

小学科学(学生版)(2020年4期)2020-05-21 07:30:52

小学科学(学生版)(2019年11期)2019-12-09 09:06:26

华人时刊(2018年23期)2018-03-21 06:26:00

能源(2018年4期)2018-01-15 22:25:25

西部大开发(2017年7期)2017-06-26 03:14:00

大社会(2016年6期)2016-05-04 03:42:05