指标优异的富国银行十年发展史

2017-09-01 08:33韩军伟

银行家 2017年8期

韩军伟

富国银行是美国历史悠久、立足本土的商业银行。2013年6月26日,富国银行首次成为全球市值第一的银行。此后,富国银行与中国工商银行屡次交换全球市值第一大行的位置。自2016年9月起,由于“虚假账户”事件,市值被摩根大通超越,但市净率仍高于摩根大通。

长期以来,在美国银行业国际化、混业化的大趋势中,富国坚持立足本土,扎根社区,深耕传统商业银行业务,以独具特色的小微企业贷款和交叉销售而闻名,其稳健务实的作风深受投资者青睐。在富国165年的发展历程中,无一年出现经营亏损,并在多次卷席全球的经济金融危机中日渐壮大。2016年末,富国资产总额1.93万亿美元,在美国银行业居于第三名(第一、二名分别是摩根大通、美国银行)。在《银行家》杂志2017年千家大银行排名中,按2016年末一级资本排名,富国位居第八。

本文主要以2006~2016年富国年报为基础,结合Wi n d和Bankscope的数据,从富国收入结构、资产负债结构和经营指标变化三个方面,研究2006~2016年富国的发展情况,并分析了2016年“虚假账户”事件对富国的影响。

收入:三大板块结构稳定,非息收入占比大幅提升

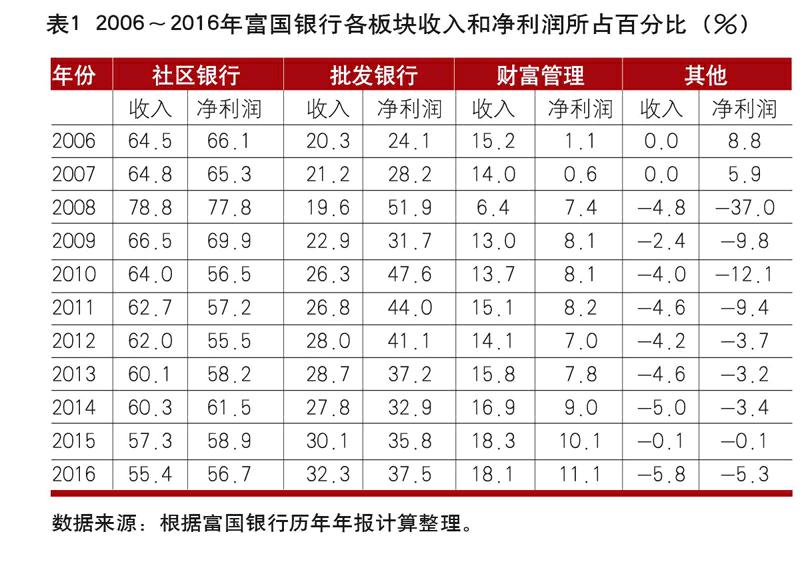

富国将自己定义为一家多元化经营的、以社区为基础的金融服务机构,多年来一直将业务划分为社区银行、批发银行、财富管理、经纪业务和养老金服务(以下简称财富管理)三大板块,业务板块结构稳定。社区银行板块即零售业务,主要向普通消费者和中小企业(年销售额低于500万美元),提供包括储蓄、投资、保险、信托等一系列金融产品和服务。批发银行板块主要为大中型企业(年销售额大于500万美元)、机构和社会团体提供投行、现金管理等服务。财富管理板块使用规划的方法为客户提供一系列金融产品和财务咨询服务。(见表1)

以零售为本,平衡发展批发业务和财富管理业务

从收入结构来看,2006~2016年,富国社区银行占比保持在55%以上,但在2008年以后,社区银行在总收入中所占比重成下滑趋势,到2016年已降至55.4%,为近十年来最低点。相反,批发银行和财富管理业务在总收入中所占的比例总体呈上升态势。从利润结构来看,2006年以来,富国的社区银行净利润占比也一直在55%以上。在2008年金融危机当年,富国社区银行净利润占比高达77.8%,之后虽有所下降并且低于危机之前的水平,但也没有低于55%。与金融危机前相比,批发银行业务净利润占比有较大幅度的增加,但波动也比较明显。财富管理业务净利润在金融危机之后略有上升,2015年首次超过10%。

总体来看,富国的社区银行和批发银行的净利润占比略高于收入占比,财富管理的净利润占比略低于收入占比。分板块来看,社区银行的净利润和收入占比整体呈降势,其他两个板块整体呈升势。与2009年相比,2016年社区银行总收入占比下降了11.1%,净利润占比下降了13.2%。占比的变化原因有两个方面:

一是社区银行自身增长乏力。从总量来看,2016年社区银行收入为489亿美元,比2009年下降了19%;社区银行净利润为124亿美元,比2009年增长了39%,大幅低于批发银行与财富管理业务收入和净利润增速(同期批发银行和财富管理业务收入分别增长了39%和48%,净利润分别增长了111%和385%)。从结构来看,抵押银行业务收入下降是社区银行收入下降的重要原因。2012年社区银行业务中,抵押银行业务收入为112.35亿美元,到2016年已经降至56.24亿美元,下降了50%。

二是投资银行和财富管理业务发展良好。富国投资银行业务始于兼并美联银行,随后作为重点业务发展,为其公司客户提供购买衍生品、发行债券和股票以及收购等服务。2016年,富国投资银行收入达到18.33亿美元,是2010年的10.7倍,占总收入的2.1%,贡献了批发银行收入占比增长的30%;2017年一季度,富国在美国的股票承销额位列第8位。财富管理业务则从2008年开始连续9年保持收入和利润绝对值“双增长”态势。

非息收入占比大幅提升,多元化发展态势良好

从利息与非利息收入结构来看,2006~2016年,富国非利息收入占比提升较快。2006~2008年,富国净利息收入占比接近70%。從2009年开始,富国净利息收入占比逐渐走低,非利息收入占比稳步提高。到2016年,富国非利息收入占比已达45.9%,较2006年提高了31.1个百分点,净利息收入占比已由2006年的67.2%降至2016年的54.1%。2016年,由于股权投资、抵押贷款业务收入,以及迫于监管限制,剥离农作物保险业务带来的保险业务收入下降,富国的非利息收入占比较2015年下降了1.5个百分点。

从利息与非利息收入来源来看,贷款收入仍是利息收入的主要来源。2006~2016年,富国贷款利息收入占其总利息收入的比重一直维持在70%以上,2007年达到82.6%。而非利息收入则实现了多元化发展,从2006~2016年数据来看,信托与投资费占比增长较快,由2006年的17.4%上升到2016年的35.2%。2016年的,除信托与投资费之外,抵押贷款服务收入、存款账户管理服务费分别占非利息收入的15.0%和13.3%。(见表2)

负债:存款份额超过七成,低成本存款占比稳步提升

存款占总负债比重显著提高。富国在美国存款市场上排名第一。2006~2008年,存款占总负债的比重逐年下滑,由2006年的71.1%下降到2008年的64.5%。2008年以后,存款占总负债的比重稳步增长,2011~2015年基本都在78%左右,2016年略有下降,但仍达到75.5%。

活期存款比重先降后升。储蓄存款是存款中最大的一类,2007年占比高达75.5%,2016年降至53.6%。2006~2008年,活期存款从28.7%降至19.3%。2008年以后,活期存款占比提高,2015年达到37.1%,2016年略下降至33.2%;定期存款占总存款的比重不断下降,2016年已下降到4.1%。总的来看,活期存款和储蓄存款等低成本存款的占比稳步提升。(见表3)

资产:贷款占比下降,投资和公司贷款占比上升

贷款资产占比持续降低,证券投资占比持续上升。2006年以来,富国贷款资产占总资产的比例呈持续下降的态势,由2006年的73.2%下降到2016年的50.1%,降幅明显。投资类资产占总资产比重整体呈上升趋势,证券投资占比由2006年的8.8%上升到2016年的21.1%。贷款和证券投资是2016年富国资产增长的主要来源,贡献了资产增长额的78%。可转售联邦基金证券和其他短期投资占比由2006年的1.3%上升到2016年的13.8%。(见表4)

个人贷款占比呈下降趋势。2006~2007年,富国个人贷款∶公司贷款约为6∶4。2009年之后,个人贷款占比持续下降。2016年,富国个人贷款占比为47.65%,近十年来首次低于公司贷款。2016年富国公司贷款的大幅增长,主要源于工商业贷款和房地产抵押贷款,包括从GE资本收购的279亿美元资产,主要为商业分销融资和企业融资业务。

房地产抵押贷款几乎占据“半壁江山”。在富国所有的贷款中,房地产抵押贷款(商业房地产抵押和居民房地产抵押合计)占比接近50%。其中,2010年占比最高,达到56.23%,2010年后占比逐年下降,到2016年已降至46.95%。具体来看,2006~2016年居民房地产抵押贷款占比逐渐下降,商业房地产抵押贷款占比逐渐上升。富国认为,在对美国人的重要性、财务安全的关联性上,任何一项金融产品都比不上家庭按揭贷款。富国大举进入住房按揭贷款市场,不仅是为了满足客户的住房按揭贷款需求,也是为了满足他们与按揭有关的金融服务需求。其他消费和零售贷款占比在金融危机之后基本保持在14%左右。(见表5)

小企业贷款占比逐年降低。尽管富国以小微企业贷款而著称,但其小企业贷款实际上余额和占比并不高。从余额来看,2008年,富国小企业贷款(注:指单户100万美元以下的。富国年报中的贷款分类,并没有小企业贷款这一项,此数据来源于美国小企业局)余额为272亿美元,金融危机以后有所提高,但2010年以后基本呈下降趋势,到2013年富国小企业贷款余额已降至357亿美元,较2010年下降了8%。从占比来看,金融危机以后,富国小企业贷款占总贷款、总资产的比重下滑。从2010年到2013年,富国小企业贷款占商业贷款的比重从19%下降至14.8%,占总贷款的比重从4.8%降到4.2%,占总资产的比重从4.9%下降到2.7%。但根据美国小企业局的统计,富国的小企业贷款余额在美国银行业中2008年排名第二,2010~2013年都排名第一。

经营:各项指标表现优异

持续保持强大的盈利能力。从总收入和净利润来看,2008年,受金融危机影响,富国净利润下降了67.05%,但全年仍实现净利润26.55亿美元,与全球主要金融机构的负利润形成了鲜明的对比。金融危机以后,富国呈现出净利润增速高于收入增速的特点,尤其是2011~2013年,在总收入下滑或者个位数增长的情况下,通过裁员和裁撤网点降成本,净利润实现了高速增长,成本收入比也由2011年的61%下降到2013年的58.3%。

从近四十年来看,除了个别年份因为特定事件影响,富国一直保持了强大的盈利能力,自1972年以来,ROA和ROE平均值分别为1.2%和17.3%。从近十年来看,金融危机以后富国盈利能力恢复,2014年净利润达230.57亿美元,创历史新高。2016年受到低利率、美国经济增长乏力的影响,ROA较2015年下降了0.13个百分点,为1.18%。富国之所以一直保持强大的盈利能力,较高的净息差是重要原因。2011之前,富国净息差从未低于4%。2010~2014年,由于量化宽松货币政策,富国的净息差下降较快,由2010年的4.26%下降到2016年的2.86%。(见图1)

持续改善资产质量,稳步提高资本充足率。2016年,总资本充足率达到16.04%,核心资本充足率达到12.82%,两项指标均为近十年最高值。不良贷款率由金融危机后2010年3.53%下降到2016年的1.17%,显示了其良好的风险管理能力。

“虚假账户”事件未影响富国经营基础。2016年9月爆发的“虚假账户”事件,使富国遭受了几乎是其历史上最严重的声誉风险和信任危机。但从经营上来看,2016年,富国的ROA、ROE和收入增速仍高于摩根大通、美国银行和花旗集团,表明“虚假账户”事件并没有影响富国盈利能力和商业模式的根本,富国仍然保持了优于同业的盈利能力。2016年年报中,新任董事长和首席执行官向投资者保证,富国的业务基础是强劲的,富国重要的方面不会变化,富国的董事会、管理层和26.9万名员工决心重塑声誉和信任,通过这个考验让未来的富国更加强大。

(作者单位:中国邮政储蓄银行博士后科研工作站、中国人民大学博士后科研流动站)

全球视线月度资讯

欧盟将再为果农提供7000万欧元应对俄進口禁令

7月1日,欧委会发布消息称,欧盟将延长对部分欧洲果农的非常规支持措施1年至2018年6月底,以应对俄进口禁令的影响。该措施将为12个欧盟成员国提供总额7000万欧元的资金支持。

澳大利亚5月份货物与服务贸易盈余24.71亿澳元

7月6日,澳大利亚国家统计局发布数据显示,经季调后,澳大利亚5月份货物和服务贸易盈余24.71亿澳元,环比增长23.81亿澳元。其中,出口额为327.81亿澳元,环比增长9%;进口额为303.10亿澳元,环比增长1%。

英国5月份对非欧盟国家贸易逆差37亿英镑

7月7日,英国国家统计局发布数据显示,英国5月份对非欧盟国家贸易逆差37亿英镑。其中,出口额为157亿英镑,环比上升11%,同比上升30%;进口额为194亿英镑,环比上升2.2%,同比上升11%。

德国成为首个发行负利率债券欧元区国家

7月15日,德国成为首个在政府拍卖中以负收益率发行10年期国债的欧元区国家。这一债券发行显示出英国退欧决定的波及面之广,还显示了该决定可能的经济溢出效应所招致的不确定性。

欧委会将启动试点项目增强欧洲经济弹性

7月18日,欧委会将启动两项试点项目:一是为面临特定挑战的产业转型区域提供针对性支持;二是为区域间创新合作提供欧盟资金支持,欧盟将于2017年秋季正式启动试点项目。

阿根廷经济遇困催生行业创新

7月19日,国际大宗商品价格持续走低引发市场对阿根廷经济的担忧。当地专家学者认为,阿根廷正处于全球经济周期和本国经济结构失衡共同引发的困境中,但未来增长潜力仍不容低估。

英国脱欧引来海外“抄底”客 英镑贬值有利于投资

7月22日,自英国举行公投决定退出欧盟以来,市场沉浸在对英国经济前景的悲观氛围中。根据彭博数据汇编显示,自英国6月23日举行“脱欧”公投以来,英镑对美元汇率已经下跌11.5%。

日本央行发布货币政策会议纪要

7月25日,日本央行发布6月15-16日货币政策会议纪要称,日本经济正温和扩张。由于新兴经济体复苏,出口已呈现增长势头,与IT相关商品及资本品出口增长尤为明显,预计出口将继续温和上升。

猜你喜欢

中国经贸导刊(2021年2期)2021-04-02

文萃报·周二版(2019年49期)2019-09-10

时代经贸(2018年17期)2018-09-29

丝路视野(2018年35期)2018-06-11

证券市场红周刊(2018年40期)2018-05-14

财会学习(2017年19期)2017-09-29

投资者报(2016年34期)2016-11-17

股市动态分析(2015年18期)2015-09-10

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年17期)2014-05-12