新医改下医保精细化管理—医疗机构实践报告

2017-08-31 13:13:24王淑慧杨翼帆杨凡张洋

中国卫生产业 2017年19期

王淑慧,杨翼帆,杨凡,张洋

中国医学科学院血液病医院,天津 300020

新医改下医保精细化管理—医疗机构实践报告

王淑慧,杨翼帆,杨凡,张洋

中国医学科学院血液病医院,天津 300020

实施医保总额控制也是新医改的要求,但这一措施对医院的医疗管理产生了一定的影响。针对如何管理,预先设定方案,通过在医院实践已见成效:总结中国医学科学院血液病医院2015年与2016年运营数据对比分析,在医疗总费用、医保总申报金额、医保患者服务人次、次均费用、个人次均负担费用等方面都有合理改善。提示在总额控制下加强院内医保精细化管理有利于规范医疗行为以及合理控制医疗费用过快增长。

新医改;医疗保险;精细化;管理

随着医改的不断深入,医疗保险从项目付费到总额预付,再到今天总额控制下的多种付费方式制度的改革,每一改革措施的推行都给医疗机构的管理带来巨大的挑战[1-2]。

患者医疗费用快速增长的现象越来越受到各相关管理部门的重视。为了控制医疗费用过快增长,逐步建立以保证质量、控制成本、规范诊疗为核心的医疗服务评价与监管体系,也为了提升基本医疗保险保障绩效,更好地保障人民群众基本医疗权益,充分发挥基本医疗保险对公立医院改革等工作的支持和促进作用,2012年人社部、财政部和卫生部联合下发《关于开展基本医疗保险付费总额控制的意见》(人社部发〔2012〕70号,以下简称总额控制),目标是用两年左右的时间,在所有统筹地区范围内开展总额控制工作。

2015年,五部委又联合下发《关于控制公立医院医疗费用不合理增长的若干意见》(国卫体改发〔2015〕89号)文件,对公立医院控费提出了总体要求、综合措施、问责机制以及组织实施要求。如何控制患者医疗费用的不合理增长,科学的控制医疗费用成为医院探讨的课题,本文总结了医保总额控制下合理有效控制医疗费用的方法和有效规制医疗行为的考核指标,为医保和医院管理者提供借鉴和参考。

1 资料来源和方法

资料来源于中国医学科学院血液病医院2015—2016年医疗保险协议年度全院门诊、住院的实际数据,采用数据回顾分析医疗总费用、总医保申报金额、医保的患者人次、人次均发生费用、人次均统筹申报费用,个人次均负担费用、个人次均负担率等各项考核指标。

2 研究方案及实践

2.1 注重同目标管理方案设计方法

2014年天津市人力社保局、财政局、卫计委联合下发关于《天津市医疗保险基金总额管理试行办法的通知》(津人社局发[2014]41号)文件基本精神:2014年医保支付政策从以往的“次均指标、总额预付”支付改为“总额费用控制”支付。即对各医疗机构按照以往3年“3:3:4”的比例,给予医疗机构一定数额的医保资金,超标15%以内给予少量分担,超过15%有医院责任自负。医保部门不再负责支付。

由于血液病医院是三级甲等专科医院,据院内统计80%的患者病情危重,有并发症及合并症。经院管理部门讨论决定采取精细化目标管理手段十分必要,其目的在于保证医疗质量的基础上控制费用开支,使每位病人的诊疗费用趋于合理化。

要管理效果目标明确,就要设立和行业的管理目标一致的方案,采取适合的方法,同时分科定额控制可以提高医务人员参与费用控制的积极性,实现医疗保险费用精细化管理[3]。具体方法:该院主要通过分析各科室前三年实际发生的医保申报金额,结合医院总额费用控制指标,按3:3:4的比例测算各科室本医保年度医保费用完成目标值。同时结合本院各科室床位配备等实际情况,最后再通过对服务人次与人次均申报费用两项指标进行二次动态调整,预先制定院内各科室应承担的指标任务,通过每月对指标总体完成情况进行动态监控、分析、考核,以达到引导科室实现总体目标和实现费用控制的目的[4]。

2.2 用信息化手段动态监控

建立健全相应的网络信息化平台、管控、反馈制度[5]。利用医院的网络科的信息化系统,建立医保管理信息平台,加强过程环节的的动态管理。每月定期汇总全院及各临床科室指标运行情况给每个科室主任,供科室主任发现本科室的问题,及时与科室沟通讨论,对不合理的医疗行为及发生的医疗费用进行管控,使科室能够及时合理的进行动态调整,形成良性循环的反馈调整制度。

表2 2015—2016医保住院患者费用情况(万元)

将总额控制的管理制度发放到各科室管理人员,针对科室出现的不同问题给予指导性建议,考核部门与各科室主任、医保员分别进行约谈,得到了各个科室管理人员的一致认可。保证每个科室的医护人员都能够及时了解最新动态医保的指标,保证在医保政策和制度的范围内合理合规有序行医,建立起良好的培训和沟通互动机制。

每月向各科室主任汇报该科室医保资金使用情况,针对费用发生不合理的科室,及时分析问题原因。医院定期总结、调整指标值,允许临床科室以合理原因申请指标微调。组织医保政策知识培训,充分调动临床科室的参与度,完善院、科两级管理,不断总结整改。

积极探索有益的医疗保险支付方案与制度。医院除了按照国家政策积极实行总额控制外,还积极响应国家医疗卫生体制改革要求,并结合我院属于内科型血液学专科医院病种的特点,进行单病种及DRGs等更为先进的医疗保险支付方式的探索,使之与总额控制制度结合,更能发挥其作用,保证医院医疗服务质量和水平。

2.3 结合绩效评分考核

①医疗总费用是指患者就医过程中总费用,反映医院整体收入情况、患者权益变化、医院管理水平等多方面的指标。②医保申报金额是各定点医疗机构向医疗保险基金申请支付的费用。结合发生额和患者的个人负担率能够反映患者权益变化、医院管理水平等多方面的指标。此项指标占比越大保证患者的权益保障水平越高。③医保就诊人次是反映医院的服务质量和患者满意度的重要指标之一,在实施总额控制之后,医院服务量的绝对值在不断上升能够说明患者对医疗服务满意。④医疗保险的基本功能之一,就是要给患者提供合理的经济支持,减轻患者就医的经济负担。

结合医院绩效考核评分的信息,增加总额控制医保考核方案(100%分值),将上述重要因素作为绩效管理目标进行考核。累计医保服务人次占30%,累计人次均申报费用占20%,医保拒付率占20%,自费项目告知义务及自负率情况占15%,医保投诉率占15%。并按指标性质制定未达标和超标的扣减分制度和标准。通过月考、季调、年评,每月对各临床科室考核,每季度对各科室指标进行调整,年底对各临床科室总结给予奖励并制定下一协议年度指标。指导临床科室按照目标发展。

2.4 分类重点管理

通过按类别费用逐层分析,如分门诊、住院、科室、项目等将费用占比据前10位的进行深入剖析,找到重点管理目标。近两年我院承担了全市大部分血友病患者的医保药品申报金额,血友病患者医保药品申报金额占据我院总金额的比例过高,增涨的原因既有政府导向(我院是全市为数不多的血友病门特定点医院),也有患者对我院医疗水平的信任,但过高的费用占比也成为我们管控的重点。

3 实践结果

3.1 精细化管理前后运行对比

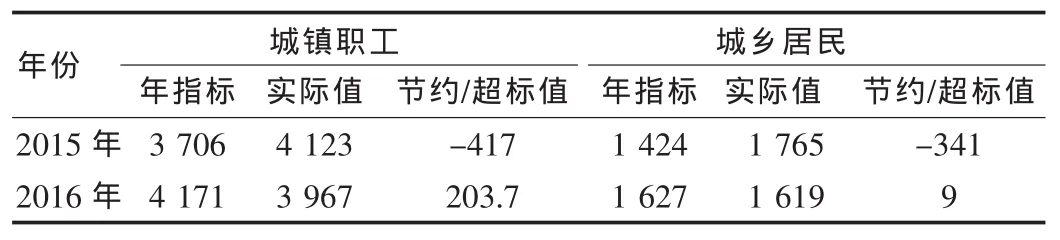

2015年实行精细化管理前医保资金亏损分别为城职-417万元,城乡-341万元。2016年实行精细化管理后医保资金结余分别为城职204万元,城乡8.5万元。见表1。

表1 医疗保险总体运行情况对比表(单位:万元,负数为超标)

住院及门诊各项指标的情况分别见表2和表3,住院各项指标的情况除服务人次外其他全部为负增长,门诊各项指标的情况除服务人次和次均略有增长外其他全部为负增长,说明控制有效。

3.2 重点管控的血友病常用医保药品费用情况

通过对质量管理制度及流程的重新制定,应用对重点部门如急诊科和医生个别警示要求等措施,血友病常用医保药品人凝血因子八应用即保证了医疗质量又保持了负增长,管理有效。情况见表4。

据数据显示:该协议年运行结束,该院医保申报指标均已控制在范围内,城职、城乡全年总指标均略有结余,而且保证了医保患者服务人次持续增长,人次均申报费用明显降低。

表3 2015—2016医保门诊患者费用情况(万元)

表4 门诊人凝血因子八药品费用情况

3.3 未达标结果的分析

我们做任何事情都不可能一蹴而就,受多种因素影响下医保管理也是如此,理想结果在保证医疗质量的同时服务人次增长、次均费用及个人负担均有所下降,但城镇职工和城乡居民个人负担率分别增长1.7%和1.2%。患者次均个人负担率略有增长属于非目标结果,分析原因是新技术、新项目的开展,医保三目备案批复缓慢,导致很大一部分诊疗项目在医保三目上的“缺失”和“空白”。因此并非管理失败。患者对于先进医疗技术、诊疗方案的要求也是与日俱增的,在全民医保普及的现今,患者自负比例逐渐增高的趋势已经愈加明显。此问题作为下一个管理循环的重点目标有待进一步研究和管控。

4 讨论

4.1 管理精细化是目前新医改下的必然结果

该研究通过医保精细化管理前后结果的对比[6],分析认为新医改的形式要求必须放弃以往粗扩管理的模式,医保精细化管理针对总额预控制对于规范医院的诊疗行为、合理用药具有很好的效果,使医院的人次费用有所降低。总额控制下医疗费用及医保总量都在合理的范围内波动。总额控制对于合理控制医疗费用、降低患者在就医过程中的经济负担产生了有意作用,较好地实现了医疗保险的基本功能。

4.2 总额控制控费过程中的影响因素

在运行中,每期汇总申报金额略有浮动。例如:2016年第七期汇总申报金额明显减少,究其原因是由于2016年7月1日取消7.5%药品加成,同时调整和放开部分医疗项目的价格,价格变动所致。所以政策的调整在短期内会对费用的管控造成影响。

2016年7月针对血友病患者用药开展因病施治的质量控制,8月底在主任例会和主治例会中均向领导提出控费建议,在第9期汇总中总申报金额明显下降。因此患者的不当要求和医生的不良诊疗行为也会对管理造成影响。

5 结论

医保精细化管理对总额控制有效:总额控制是新医改下的医保费用控制持续发展的有力措施,对于规范医院的诊疗行为、合理合规用药、患者的合理权益、较好地实现了医疗保险的基本功能具有很好的效果[7]。通过该院实行精细化管理前后同期数据对比分析,我院在医疗总费用、医保费用、患者服务人次、人次费用等方面都有所改善。说明医保的精细化管理对医保总额控制效果显著。

在总额控制下,临床医师普遍都具有较大的控费压力,使得医院发生道德危机,很多医师对于疑难重症病人进行推脱和分解住院等行为。这些行为虽然使得医院的平均住院日、次均费用等指标降低了,但是不利于为患者服务。实施医保精细化管理后,建立以病人为中心的医疗服务体系的同时,积极调研,广泛听取临床医师的意见,形成良好的临床与管理沟通协调运营机制,建立合理的临床医师考核评价体系。考核机制与绩效挂钩,激励临床科室医生的工作热情,有利于提高服务质量。

6 难点及建议

实施医保的精细化管理也使医院进一步增强了成本控制意识,在医保经办机构和医保患者的双重压力下,需要平衡不断增长的服务需要和费用控制的管理需要。对医院内部的整体精细化管理提出了更高的要求,医院要不断提高医疗质量、改善服务,积极调整费用结构,控制费用不合理增长,进一步减轻患者负担,提高就诊满意度。难点是控制患者的个人负担率。

实施医保的精细化管理虽有成效,但仍然处于探索阶段,基于医保费用控制必须纳入医院整体精细化管理的体系,建立各项真正以患者为中心的管理制度,提高全院所有工作人员的控费积极性、保证费用控制过程的合理性;在当前形势下,医院应加强精细化管理,提升管理水平。

今后还应积极探索病种付费、DRGs疾病组付费等多种医保的付费方式,并纳入医疗费用控制考核体系,确实控制好患者的个人负担率。

[1]胡燕平,李乐乐,张最.实施医保总额预付后对某三甲医院影响的实证分析[J].中国医院,2016,20(10):43-45.

[2]姚胜男,王筱慧,柯骏.医院医保费用关键考核指标构建[J].医院经济管理,2014,21(4):358-361.

[3]田耕,焦卫平,赵国光.基于北京市某医院门急诊指标的总额预付制下医院精细化管理探析[J].医学与社会,2013,26(12):58-61.

[4]王茜,孙亮,王未.总额预付制下医保控费策略与思考[J].现代医院管理,2016,14(2):75-78.

[5]贺涛,王昆,李德昊,等.总额预付制下医院医疗保险管理现况[J].解放军医院管理杂志,2016,23(5):454-456.

[6]齐新红,杨林,王月.总额预付制下某三甲医院住院医保费用管理现状[J].现代医院管理,2016,14(4):78-80.

[7]马万里,薛丽,丁维.银川市三甲医院职工医保总额预付制运行效果研究[J].中国医院管理,2015,11(412):22-24.

R197.1

A

1672-5654(2017)07(a)-0150-04

2017-04-07)

10.16659/j.cnki.1672-5654.2017.19.150

王淑慧(1963-),女,天津人,本科,主管技师,研究方向:医保物价管理。

猜你喜欢

建材发展导向(2022年10期)2022-07-28 03:04:58

中国典型病例大全(2022年13期)2022-05-10 05:54:37

活力(2021年6期)2021-08-05 07:25:02

人大建设(2019年4期)2019-11-17 13:04:02

孩子(2019年5期)2019-05-20 02:52:44

经济技术协作信息(2018年12期)2019-01-14 02:46:50

基层中医药(2018年2期)2018-05-31 08:45:04

中亚信息(2016年8期)2016-12-06 05:35:41

中国卫生(2016年6期)2016-11-23 01:09:14

中国财政年鉴(2016年0期)2016-06-05 15:23:31