知识产权价值评估研究评述与展望

2017-08-30 17:04:35赵成阳

福建质量管理 2017年7期

赵成阳

(重庆工商大学 重庆 400067)

知识产权价值评估研究评述与展望

赵成阳

(重庆工商大学 重庆 400067)

知识产权质押融资是促进中小企业资金需求和银行资金供给良性循环的新兴融资方式,知识产权质押融资的重要环节是知识产权的价值评估,针对这一问题国内外学者进行了大量研究,本文在前人研究的基础上从知识产权价值研究和评估方法等方面进行梳理总结,以期对我国的知识产权价值评估实践活动提供理论指导。

知识产权;价值评估;指标体系;评估方法

科技型中小企业逐渐成为我国经济发展的重要力量,但大部分科技型中小企业融资困难成为其发展的瓶颈,利用知识产权融资可有效解决中小企业融资困难的局面。目前,我国的知识产权质押融资还存在一定的局限性,因此建立一套规范的知识产权评估体系对科技中小企业质押融资尤为重要。

一、知识产权的价值研究

无形资产价值评估的研究最早出现在美国,1989年Gordon V.Smith详细分析了收益法在不同条件下各公式的意义,为此后知识产权价值评估的相关研究提供了理论基础。20世纪90年代资产评估理论在我国兴起,孙洁丽(2010)认为知识产权的价值就是知识产权未来产生经济价值的现值。

知识产权分为专利、版权、商标等,国内外有关知识产权价值的研究主要集中在专利的价值研究上。Park Y和Park G(2004)将影响专利价值的因素分为技术的固有因素和应用因素两大类,固有因素是指专利本身的内在特征;应用因素是指与专利技术相关的使用情况。此后Reitzig(2004)增加企业水平指标以提高专利价值评估的准确性。Lanjouw and Schankerman(2004)用专利的申请项数、专利同族、引用量和被引用量构造了专利价值综合指数,表明企业的生产力对专利的市场价值有积极影响。Lai and Che(2009)从专利法的角度,提出神经网络评价模型来估计专利的法律价值。薛明皋和刘璘琳(2013)在专利质押融资背景下分析专利属性、企业属性、以及其他控制变量对专利价值的影响。

二、知识产权价值评估的方法研究

知识产权价值评估的主要方法有收益法、市场法和成本法是知识产权价值评估的传统方法,而三种基本评估方法的适用条件又不同。在传统的评估方法上也有学者提出了实物期权法、综合加权法、模糊数学理论法、层次分析法及收益分成率、IPscore软件评估等。

(一)传统方法介绍

1.市场法

市场法是以市场上已经交易的并与被评估知识产权相类似的知识产权的价格为参照评估其价格。其表达公式为:V=E×A。式中V表示评估对象价值,E表示参照物的当前价格,A表示修正系数。

在选择参考物时由于技术水平、生命周期、风险状况等差异会导致评估结果的差异,所以还要考虑修正系数的影响,而修正系数会受到交易时间、地点等因素的影响。

2.成本法

成本法是指按照被评估知识产权的现实重置成本扣减其各项损耗价值以确定被评估知识产权价值的方法。其表达公式为:评估对象价值=重置成本-可能的贬值。很多时候,知识产权未来产生的收益具有不确定性,所以其价值并不与其开发时间和费用产生某种既定的关系,所以要用成本法评估知识产权的价值是不准确的。

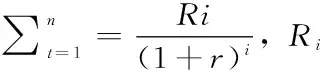

3.收益法

(二)评估方法创新

三种传统方法各有其适用性,但也存在缺点。在传统的评估方法上也有学者提出了实物期权法、综合加权法、模糊数学理论法、层次分析法及收益分成率、IPscore软件评估等。由于期权法避免了收益法中折现率的选取时的风险因素,广大学者开始使用期权法对知识产权的价值进行评估。颉茂华和焦守滨(2014)以二叉树模型为基础对现金流量和投资成本方面进行了敏感性分析,得出二叉树模型更适合知识产权价值评估。苑泽明等(2012)利用因子分析法构建专家打分表确定知识产权质押价值评估收益分成率的影响因素及其权重。李红(2014)介绍了便于实际操作的专利价值评估软件IPScore,对我国专利价值评估软件化起到了一定的促进作用。陈静(2015)采用层次分析法和专家调查法相结合来进行权重确定,从而评估知识产权的价值。冯岭等(2015)提出一种基于潜在引用网络的专利价值评估方法。

三、评述与展望

近年来我国学者对知识产权价值评估进行了深入研究,完善了我我知识产权价值评估研究体系,但是依然存在不足。首先研究对象没有明确区分,不同知识产权的特点同也会导致评估指标和方法的不同。其次,在知识产权评估方法方面,许多学者依旧基于传统的成本法、市场法、收益法,对模型或参数进行改造。收益法是目前研究最广泛的方法,但是由于折现率的动态性和影响因素众多导致折现率无法量化。然后,知识产权在不同的运用背景下,其价值评估的方法也不尽相同,所以学者也应考虑不同运用背景下的知识产权价值评估研究。

[1]孙洁丽.论知识产权价值评估[J].中国证券期货,2010,01:87-88.

[2]Park Y and Park.New Method for technology valuation in monetary value[J].Technological,2004,24,389-395

[3]Reitzig.Improving patent valuations for management purposes-validating new indicators by analyzing application rationales[J].Research Policy,2004,33(6 /7),939-957.

[4]Lanjouw and Schankerman.Patent quality and research productivity:measuring innovation with multiple indicators[J].The Economic Journal,2004,441-465.

[5]LaiYihsuan,CheHuichung.Modeling patent legal value by extension neural network[J].Expert Systems with Applications,2009,36,10520-10528.

[6]薛明皋,刘璘琳.专利质押贷款环境下的专利价值决定因素研究[J].科研管理,2013,02:120-127.

[7]颉茂华,焦守滨.二叉树实物期权的知识产权价值评估定价研究[J].中国资产评估,2014,04:20-24.

[8]苑泽明,李海英,孙浩亮,王红.知识产权质押融资价值评估:收益分成率研究[J].科学学研究,2012,06:856-864+840

[9]李红.基于IPScore的专利价值评估研究[J].会计之友,2014,17:2-7.

[10]陈静.知识产权资本化的条件与价值评估[J].学术界,2015,08:90-99+325.

[11]冯岭,彭智勇,刘斌,车敦仁.一种基于潜在引用网络的专利价值评估方法[J].计算机研究与发展,2015,03:649-660.

赵成阳(1992-),女,湖北荆门人,重庆工商大学财政金融学院研究生。

猜你喜欢

水运工程(2022年7期)2022-07-29 08:37:38

中国市场(2021年34期)2021-08-29 03:27:00

今日农业(2020年20期)2020-12-15 15:53:19

传感器世界(2019年4期)2019-06-26 09:58:44

消费导刊(2018年10期)2018-08-20 02:57:08

金色年华(2016年1期)2016-02-28 01:38:19

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

IT时代周刊(2015年8期)2015-11-11 05:50:38

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50