金融集聚、政府干预与企业创新行为

——基于中国制造业企业的微观证据

2017-08-22 08:43:26刘海飞贺晓宇

财经论丛 2017年8期

刘海飞,贺晓宇

(1.南京大学工程管理学院,江苏 南京 210093;2.南京大学经济学院,江苏 南京 210093)

金融集聚、政府干预与企业创新行为

——基于中国制造业企业的微观证据

刘海飞1,贺晓宇2

(1.南京大学工程管理学院,江苏 南京 210093;2.南京大学经济学院,江苏 南京 210093)

从金融集聚的机制出发,本文分析金融集聚影响企业创新的原理和机制,将政府干预作为调节变量做了进一步研究,提出金融集聚、政府干预影响企业创新行为的假说并予以实证检验。研究结果表明,金融集聚和企业研发投入之间有着较为显著的正相关性,但地方政府对金融资源尤其是信贷渠道的干预却削弱了金融集聚对企业创新的促进作用。

金融集聚;政府干预;企业创新

一、引 言

经济新常态下,促进产业转型升级,“创新驱动”作为顶层发展战略正从上而下稳步推进。现代服务业“塔尖”的金融业是经济发展的核心,金融资源已表现向某一地理范围快速集聚的特征而成为新的经济热点,并对引领经济结构优化升级、促进创新驱动战略实施有着重要的推动作用。纵观世界经济发展史,发达经济体拥有完善的金融体系且体系内部的金融集聚对该国的技术创新和经济繁荣有着重要作用。区域金融集聚的快速增长增强对企业创新的资金支持,还有利于金融工具的创新,使企业的技术创新风险得以分散,对企业创新产生激励作用,进而使企业全要素生产率提高。在经济“新常态”的今天,提升金融的集聚效应、推动企业创新已成为我国产业转型升级的重要方面。

但我国财政分权中央集权的制度背景在一定程度上使金融集聚的创新推动效应产生扭曲。地方官员的晋升与经济绩效挂钩,GDP增长成为地方政府政绩考核的最重要指标(周黎安,2004),导致地方官员利用政府行为来干预经济发展。在我国金融改革尚不彻底、制度建设尚不完善的转型时期,地方政府通过掠夺和干预银行的信贷资金配置,使资金流向短期内能提升GDP的行业,而挤出了见效长、收益慢的研发类企业资金供给。因此,有必要从企业创新行为的角度揭示金融集聚的具体影响机制,并对政府干预究竟是“援助之手”还是“攫取之手”进行识别,分析其对金融集聚技术进步效应的影响和作用。

二、相关文献回顾

(一)金融集聚与企业创新

金融集聚对企业创新的推动作用主要是通过两个方面来实现的。一是金融资源集中时能形成“强有效”的金融体系,从而缓解企业创新的信贷约束,使企业的创新风险降低并提供长效的激励,最终使企业的创新活动长期化、稳定化和持续化[1]。Levine(1998)指出创新结果的不确定性使企业在创新时面临跨期风险,金融市场可对风险予以分散,提高企业创新积极性[2]。Sanit Paul(1992)则认为通过金融风险分散功能削弱风险厌恶型企业对创新投资流动性缺乏的顾虑,促使企业通过创新实现技术进步[3]。二是金融集聚有利于创新资源的优化配置。金融集聚降低了金融中介获取信息的成本,使金融机构对投资信息的收集更加快捷,提高了资源的配置效率[4]。对企业的创新行为而言,金融集聚后的竞争效应使金融资源的使用效率提高,降低了企业的融资成本,进而企业的创新成本大大降低[5]。

国内许多学者的研究证明了金融集聚对企业创新的促进作用。张冰(2012)证明区域金融集聚促进企业研发投入增长的结论[6]。杨志群(2013)通过多层次线性回归发现金融集聚对区域内企业的技术创新起着促进作用[7]。但微观层面的研究不多,本文对金融集聚与微观企业创新的关系进行研究并提出假说1:金融集聚对企业创新存在正向的促进作用。

(二)政府干预下的金融集聚与企业创新

从中国的国情看,研究金融集聚与企业创新间的关系离不开地方政府行为的背景。政治集权财政分权的体制是激励中国地方政府竞争的制度基础,也是中国长期以来经济增长的主要动力。在“晋升锦标赛”的激励作用下,地方政府官员具有促进地方经济增长的意愿(丁从明等,2015)。同时,中国现行的政治考核与官员选拔体制也为地方政府引导金融资源流向提供了制度“土壤”[8]。地方官员的平均任期为3~5年,这就要求官员必须在较短的时间内使辖区的经济增长出现明显的“政绩”,进而造成经济发展的“短视化”[9]。因此,他们通过行政干预的手段将促进地方经济发展的意愿转变为决定经济增长路径和方式的能力,但行政干预对企业的创新活动具有双重作用:一方面,在资本市场,政府对资源分配和投资者保护机制建立有正向作用,体现了政府的“援助之手”[10];另一方面,政府对企业的干预变成“干预之手”,阻碍市场机制的发育[11]。马述忠(2016)发现政府扶持对区域创新效率存在显著负效应[12]。杨烨等(2015)发现直接财政补助形式对企业的研发投入具有负向调节作用[13]。

2008年金融危机爆发后,在保增长、保就业的治理目标下,地方政府引导金融资本向其关注的领域流动,而这些领域并非是为了技术创新。例如,在煤炭和钢材价格较高的时期,一些地方政府通过政府行为使诸多煤炭、钢铁企业获得大量贷款,挤占了其他企业创新所需的资金。这样就对金融集聚的创新促进“效应”形成了阻碍,使过度投资愈发严重,最终形成了“僵尸”企业。简泽(2011)运用工业企业数据发现地方政府行为导致的市场分割和金融抑制造成了产品和要素市场扭曲,从而对企业TFP的提升产生不利影响[14]。李思霖(2015)则认为政府干预将扭曲金融集聚对TFP的促进作用,不利于区域TFP的提升[15]。因此,本文认为政府干预会对金融集聚在企业创新方面的促进作用造成“扭曲”并提出假说2:政府干预及其代表性手段对金融集聚促进企业创新的过程存在抑制作用。

三、研究设计

(一)数据来源与样本选择

本文的微观数据来源于2005~2007年的工业企业数据库,并对样本数据采取了以下处理:(1)借鉴Brandt等(2012)提出的逐渐匹配法,以解决样本匹配混乱的问题[16];(2)借鉴Cai和Liu(2009)的方法对样本数据进行处理,剔除主要变量为负的异常值[17];(3)以2004年为基期,利用GDP平减指数,剔除通货膨胀对相应变量造成的影响。基于此,最终选取60840个样本、20280家企业进行分析,样本为平衡面板数据。宏观数据来源于国家统计局网站,主要包括各省年金融业增加值、年国内生产总值、年度财政支出和财政收入。

(二)研究模型与变量设定

本文的被解释变量为企业研发投入lnrd,研发投入可以较好地表示企业创新行为,由于不少企业的研发费用为0,故lnrd为研发费用加1后的对数值。解释变量为金融集聚fin和政府干预gov。金融集聚指标fin采用金融集聚的区位熵表示,具体的计算公式为:

其中,fgdpit是第t年第i个地区的金融业增加值,gdpit是第t年第i个地区的国内生产总值,∑fgdpit是第t年全国各地区的金融产业增加值之和,∑gdpit是第t年全国各地区的国内生产总值之和。政府干预指标gov采用财政支出与财政收入的比值表示,反映地方政府对经济、金融的干预程度。fin×gov为地方政府对金融干预的变量。

控制变量主要包括:企业年龄age,采用当年年度与注册年份的差值衡量;企业规模scale,由于企业规模可能与创新存在非线性关系[18],因此加入企业规模的平方项并用年度平均员工人数的对数来表示[19];企业的收入约束lev,采用当年利息支出与总资产的比值衡量;企业盈利状况profit反映了企业现金流状况的好坏,进而影响到企业对新技术研发的投入,采用企业利润总额与企业总资产的比值衡量;企业沉没成本scost,参考孙浦阳等(2013)、徐保昌和谢建国(2016)的做法,采用资本劳动比的对数衡量。此外,本文还设定了时间和行业的虚拟变量,行业定义为两位数制造业代码代表的制造业行业[20]。

本文的基准模型为面板固定效应估计:

(1)

在加入政府干预的变量后,上述模型调整为:

+β8scostijt+γD+μijt

(2)

经过对样本的分析,我们发现具有创新投入的企业仅占14.31%,故解释变量中包括了大量的零值,截断数据的特征明显。因此,仅进行单纯的面板估计分析可能使结果出现偏差,为纠正选择性偏差而采取heckman两步法来估计,以解决企业在创新投入的自选择修正问题。

在模型的第一阶段,先设置企业是否有研发投入的虚拟变量rddummy。如果企业具有研发投入,将rddummy设置为1,否则为0。因此,我们设定的第一步模型为:

rddummyijt=Xij1,tδ1+α+εijt

(3)

模型的第二阶段即运用固定效应进行面板数据回归,将逆米尔斯比率λi作为解释变量代入模型,此时公式变形为:

lnrdijt=Xij2,tδ2+γλi+μijt

(4)

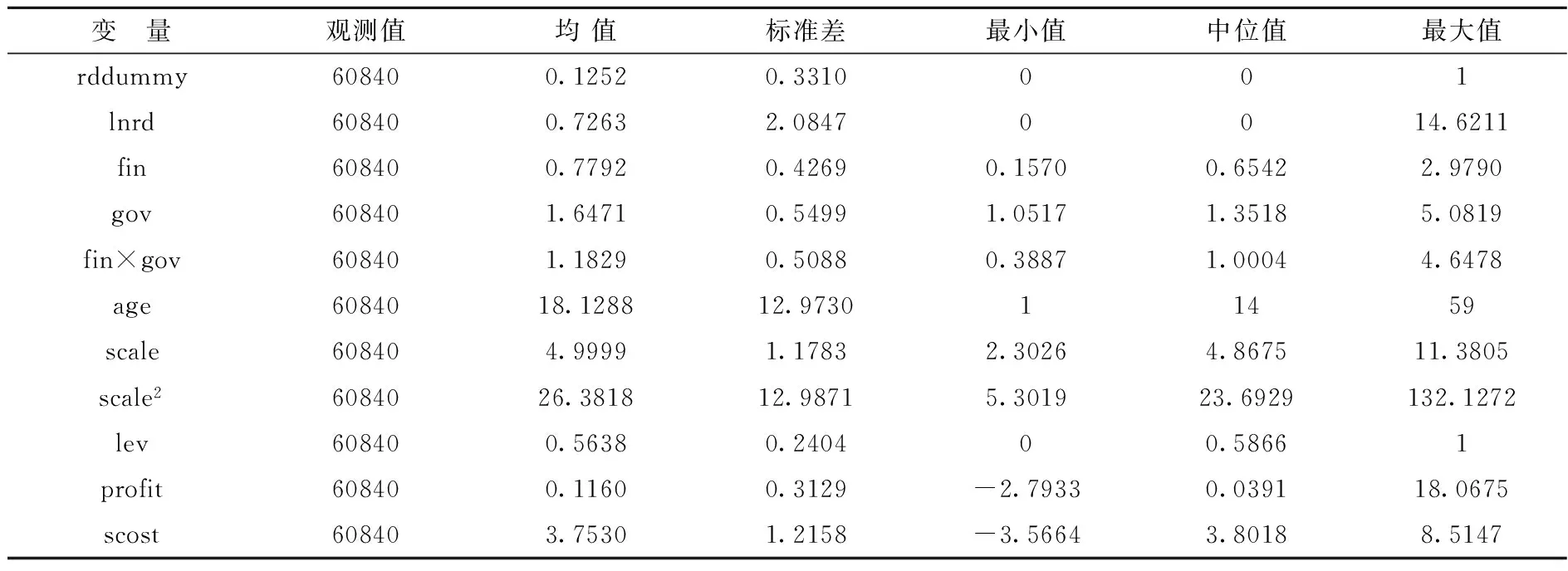

其中,如果逆米尔斯比率的系数γ显著不为零,则表明heckman两步模型具有较强的样本选择性,因此运用该方法是较为合适的。表1报告了本文主要变量的描述性统计特征。

表1 主要变量的描述性统计(2005~2007)

四、实证研究结果及分析

(一)全样本估计结果

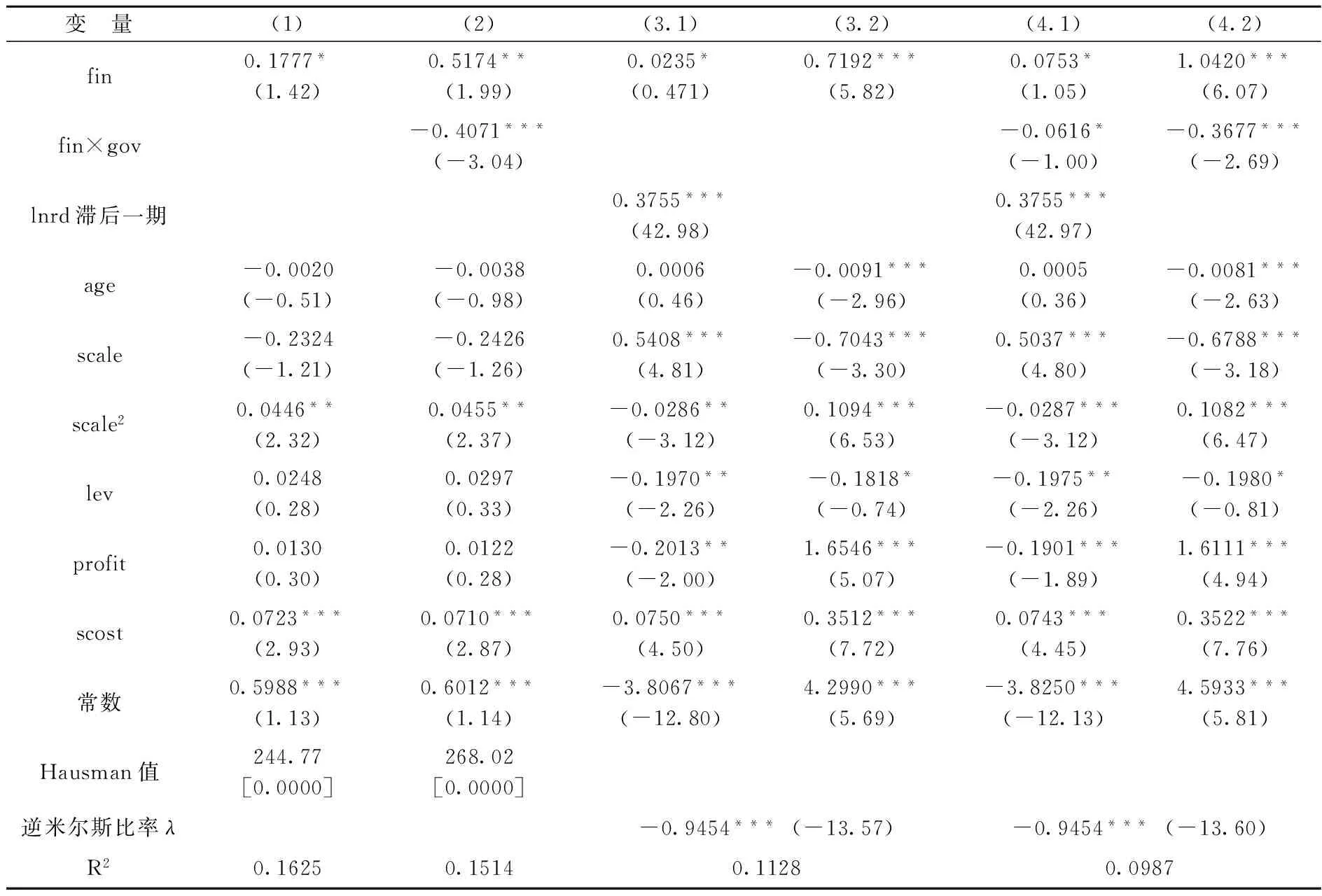

首先,本文运用面板固定效应的方法估计了基准模型,具体如表中的模型(1)、(2)所示。由模型(1)、(2)都可以看出,金融集聚对企业的研发投入具有促进作用,区域内金融集聚的程度提升有利于企业投入更多的研发资金进行创新活动。而一旦政府对金融资源的配置进行干预,那么就会对金融集聚的创新促进作用造成阻碍。模型(2)中fin×gov的系数在1%的显著性水平下为-0.4071,说明政府干预阻碍金融集聚对企业创新的积极影响。

由于研发费用具有大量的零值,如果通过固定效应模型进行估计,必然会造成一定的误差,因此本文运用heckman两步分析法进行估计,以解决企业研发的“自选择”问题。在估计过程中,采用稳健标准差的方法,以消除扰动项的序列相关性和异方差性,利用企业的聚类标准差控制企业的异质性。此外,heckman两步估计法要求两步中的解释变量有区别,故选择被解释变量的滞后一期作为解释变量加入第一步。估计结果见表2中的模型(3)和(4)。

模型(3)中λ在1%的显著性水平上为-0.9454,即模型存在选择性误差,进行heckman两步估计是有效的。模型(3.1)反映了金融集聚对企业创新选择具有积极作用,系数在10%的显著性水平上为0.0235;模型(3.2)是第二阶段回归,金融集聚对企业研发投入的系数为0.7192且在1%的水平上显著,这说明金融集聚程度提升1%,企业将增加0.72%的研发投入。因此,模型(3)证明了本文的假说1。

为验证政府干预对金融集聚创新促进作用的扭曲影响,我们将金融集聚与政府干预的交互项fin×gov加入模型并进行heckman两步估计,结果见表2中的模型(4)。金融集聚在模型(4.1)和(4.2)中均较为显著,分别为10%的显著水平上系数0.0573、1%的显著水平上系数1.0420,说明加入交互项后金融集聚对企业创新的促进作用依然明显。交互项的系数在模型(4.1)中为-0.0616且在10%的水平上显著,说明政府干预对金融集聚创新促进作用形成抑制;模型(4.2)中的系数为1%的显著水平上的-0.3677且呈负相关性,从而验证了本文的假说2。进一步表明政府干预抑制金融集聚推动企业创新的作用,这与地方政府通过干预金融借贷使资金向生产性领域流动(尤其是向落后产能流动)而非向技术创新领域流动的现实是一致的。

表2 金融集聚、政府干预与企业创新的全样本估计结果(N=60840)

注:* 、** 和*** 分别表示在10%、5%和1%的显著性水平上通过检验;圆括号内为稳健t值,方括号内为相应检验统计量P值。在回归中控制了时间和行业的虚拟变量,限于篇幅未在表中列示,作者备索。heckman两步估计法的第一步受篇幅限制而未列示。下表同此。

(二)分样本估计结果

根据企业是否出口、所有制类型和所在区域进行分样本回归,一方面可对全样本回归的实证结果进行稳健性检验,另一方面也展现不同类型企业面对区域金融集聚状况进行创新的不同选择。分样本回归的方法依然选择heckman两步法。

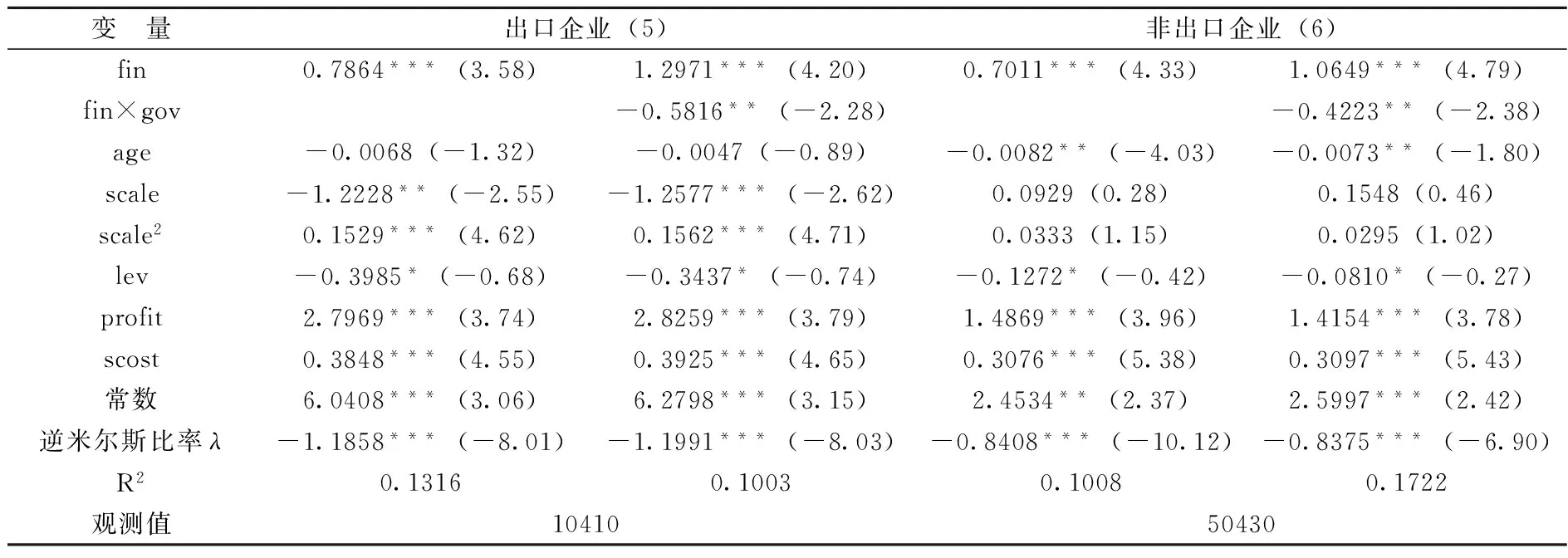

表3反映了出口企业与未出口企业的分样本估计结果。模型(5)为出口企业,在未加入交互项时,金融集聚对企业研发投入的影响系数为0.7864且在1%的水平上显著;加入交互项后,金融集聚的系数为1.2971且在1%的水平上显著,交互项fin×gov的系数为-0.5816且在5%的水平上显著,这说明金融集聚、政府干预对出口企业的影响与全样本估计较为一致。模型(6)反映的是没有出口产品的企业,在未加入交互项时,金融集聚对企业研发投入呈正相关性,在1%的显著性水平上系数为0.7011;加入交互项后,fin在1%的显著性水平上系数为1.0649,交互项的系数为-0.4223且在5%的水平上显著,这说明对内销企业而言,金融集聚同样能对研发费用投入起到积极的效果,而政府干预则起到了阻碍作用。

对比出口企业与未出口企业的估计结果,金融集聚对出口企业的促进作用强于非出口企业,在加入交互项前后均是如此。这说明与非出口企业相比,出口企业由于要面对国际市场的激烈竞争具有更强的创新动机,一旦金融资源集聚能更方便地提供融资支持就可促进其创新活动。而对fin×gov这一交互项而言,非出口企业的抑制作用要小于出口企业。

表3 出口与否企业的分样本估计结果

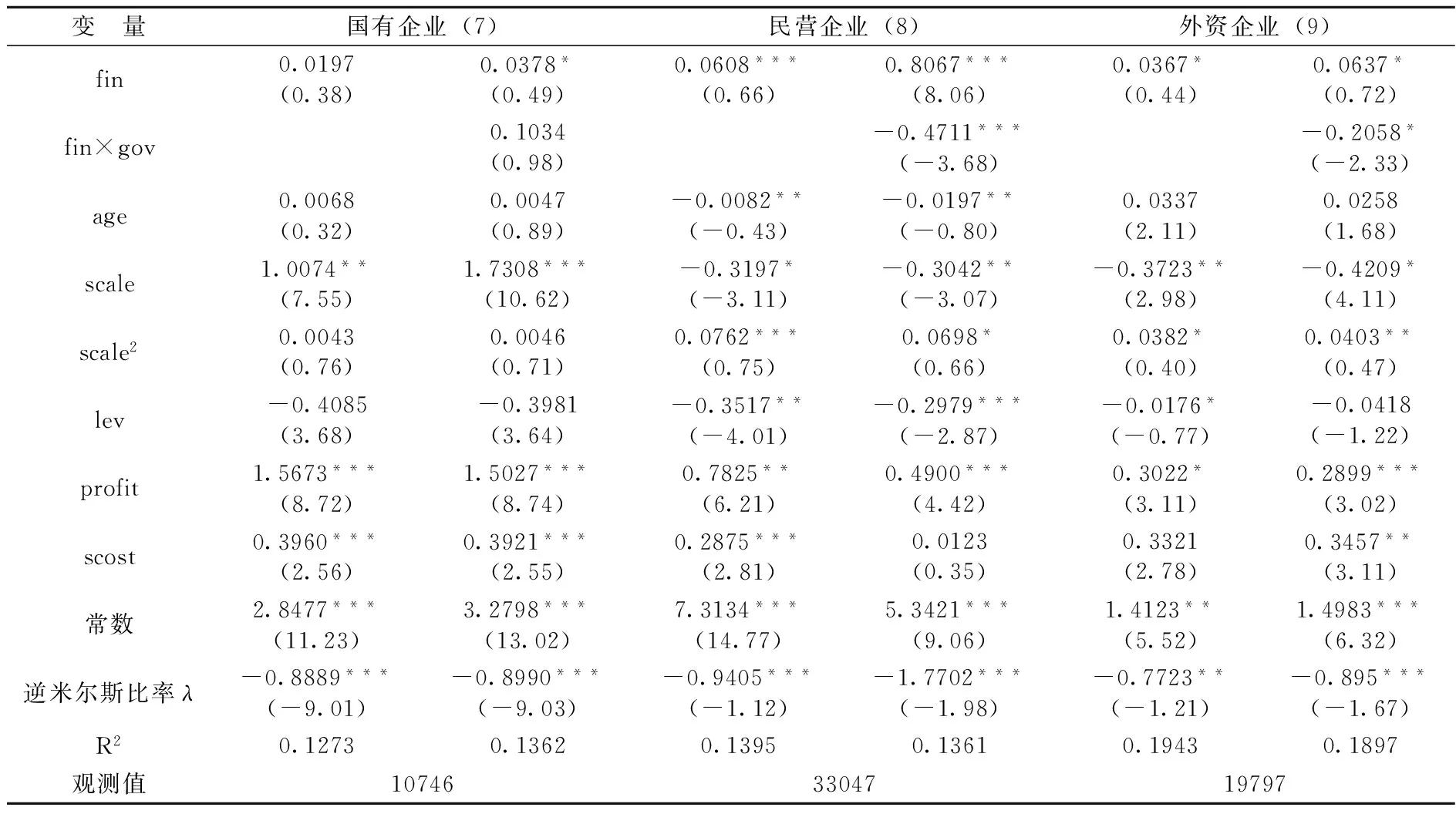

表4反映对不同所有制企业的分样本估计。从模型(7)、(8)、(9)可以看出,金融集聚对民企创新的影响系数为0.0608且在1%的水平上显著,对外企的影响系数在10%的显著性水平为0.0367,对国企的影响没有显著性,这与不同所有制企业受资金约束的差异有关,国企的融资约束lev对企业的创新影响不显著,而对民企的影响最大。在加入交互项后,金融集聚对民企的影响系数仍最大(为0.8067),政府干预对民企的抑制作用最明显且在1%的显著性水平上为-0.4711,但对国企的影响不显著,这说明地方政府对金融资源的干预使金融资源更多地通过“政府之手”流向国企,也是民企创新活动受到抑制的重要原因。

表4 不同所有制类型企业的分样本估计结果

在其他控制变量的影响系数方面,企业年龄对国有企业和外资企业的影响均不显著,对民营企业的影响为负,说明初创的民营企业更有创新意愿,更愿意加大研发资金的投入。企业规模对民营和外资企业的影响均呈正U型,与全样本估计基本一致,而对国有企业的影响呈正相关性,说明规模越大的国有企业越倾向于创新。只有民营企业受到融资约束的影响,而国有和外资企业的系数都不显著,这说明缺乏资金是影响我国民营企业进行创新的重要因素。企业盈利状况对各企业创新的影响系数皆为正,沉没成本也同样起到了促进的效果。

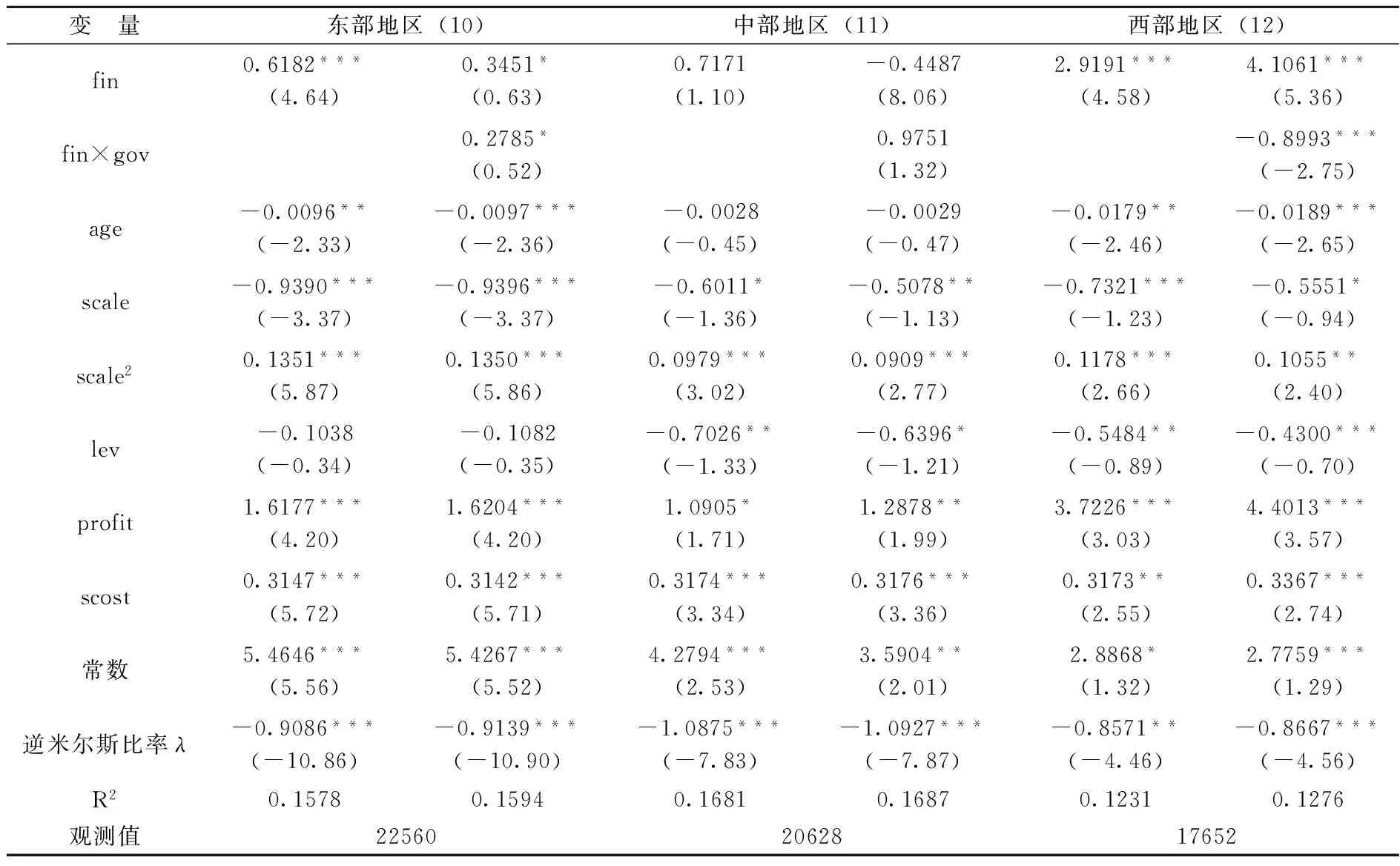

为验证不同区域企业的情况,表5中不同地区各解释变量和控制变量的影响系数有着很大不同。金融集聚对东部和西部地区的企业创新都有较强的促进作用,但中部地区的系数却不显著。加入交互项后,东部地区fin的相关系数为0.3451,而fin×gov的系数却为0.2785,说明地方政府的行为与金融集聚对企业创新的促进作用均有正相关性,即东部地区的政府干预可使金融集聚带来的资源配置效应得到更好发挥,这是因为东部地区市场化程度的深化与地方政府转型程度较高。中部地区在加入交互项后金融集聚的效应依然不显著、回归项的影响同样不显著,这是因为中部地区的金融集聚程度不是很高,无法更好地对企业创新进行支持,即使地方政府进行了干预,依然无法使金融集聚的作用得到发挥。西部地区金融集聚对企业创新的影响系数最高(为2.9191)且是东部和西部的近三倍,加入交互项后更是达到4.1061且在1%的水平显著,这说明西部地区的金融业整体发展水平较低,金融业还未形成较好的集聚效应,因此一旦集聚就使金融资源的配置效果得到提高,从而给予企业创新更多的资金支持,增强企业的创新意愿。西部地区政府行为造成的金融聚集“扭曲”也比较明显,在1%的显著水平上为-0.8993,这可能是因为西部地区政府转型的步伐较慢,政府更容易干预金融资源的配置,从而抑制了企业的创新活动。

表5 不同区域企业的分样本估计结果

五、结论与启示

本文对金融集聚、政府干预与企业创新投入的关系进行了实证检验,得到以下的几点研究结果。首先,金融集聚和企业研发投入有着显著的正相关性,即区域金融集聚程度的提高可促进企业投入更多的创新资金,使企业具有更强的创新意愿,但地方政府对金融资源尤其是信贷渠道的干预会削弱金融集聚对企业创新的促进作用。其次,从分样本看,金融集聚对出口企业的促进作用强于非出口企业,在加入交互项前后均是如此。但从政府干预的角度看,对非出口企业的抑制作用小于出口企业。对不同所有制的企业,金融集聚对民营企业的影响最大,外资企业次之,对国有企业的影响缺乏显著性。加入政府干预的交互项后,金融集聚对民营企业的影响系数依然最大,政府干预对民营企业的抑制作用最明显,但对国有企业的影响效果不显著。最后,对不同区域的企业,东部和西部地区的金融集聚都会促进企业创新,但中部地区的金融集聚对企业创新的促进作用则不明显。而西部地区的系数最高,主要是因为西部还未形成较好的集聚效应。政府干预对东部地区具有正相关性,这是因为东部的市场化程度较高,政府职能转型完备,将抑制变为促进;西部地区的干预阻碍性最强,由其市场经济不发达、市场化程度较低所致。

本文为金融集聚对企业创新的促进作用提供了新思路并提出如下的建议:第一,引导金融产业发展,促进金融资源集聚。大力发展金融产业,使金融资源的集聚性增强,通过金融市场的资源配置作用,引导资金向研发型企业流动,缓解企业的创新融资约束,解决研发资金不足和研发风险较大的“后顾之忧”。加强顶层制度设计,完善多层次资本市场,优化金融资源的空间布局,加快中部和西部区域性金融中心建设,强化空间集聚和外部规模化效应。同时,发挥高水平的金融专业化和集中化对高收益创新研发项目、分散创新研发活动风险和保障研发资金链条的甄别功能,提升金融集聚对创新的支撑能力。第二,加快市场化改革和政府职能转变。当市场化程度较高且政府职能得到转变时,地方政府对金融集聚干预的“攫取之手”就会变成“援助之手”,增强金融集聚对企业创新的推动作用。因此,我国必须积极推进市场经济制度的建设和完善,金融资源唯有如此才能流向前景更好、创新性更强的企业,使金融行业成为工业企业创新的“助推器”。第三,改变官员考核制度,促进政府职能转变。改变“GDP”考核制度,将创新纳入到考核体系中,使地方官员认识到创新的重要性,从源头上改变官员在资源配置上的“短视”行为。转变政府职能,使地方政府由“公司型”向服务型转变,减少对经济的直接干预。通过考核制度的完善和政府职能的转变,创造良好的制度环境,使更多的金融资源进入创新领域。

[1] Tadesse S. Financial Architecture and Economic Performance: International Evidence[J]. Financial Development and Technology,2002,11(4):429-454.

[2] Levine R. Stock Markets, Banks and Economic Growth: Schumpeter Might be Right[J].American Economic Review,1998,88(3):537-558.

[3] Sanit Paul. Technological Choices, Financial Markets and Economic Development[J].European Economic Review,1992,36(3):763-781.

[4] 余泳泽,宣烨,沈扬扬.金融集聚对工业效率提升的空间外溢效应[J].世界经济,2013,(2):93-115.

[5] Bencivenga Smith. Financial Intermediation and Endogenous Growth[J].Journal of Economic Theory,1995,67(1):341-360.

[6] 张冰,冉光和,姚斌.金融产业集聚与企业研发投入增长——基于金融功能视角的实证分析[J].经济问题探索,2012,(11):54-62.

[7] 杨志群.金融集聚、金融发展对企业技术创新的影响研究[D].天津:南开大学博士学位论文,2013.

[8] 丁从明,刘明,廖艺洁.官员更替与交通基础设施投资——来自中国省级官员数据的证据[J].财经研究,2015,(4):90-99.

[9] 刘胜,顾乃华,陈秀英.制度环境、政策不连续性与服务业可持续增长——基于中国地方官员更替的视角[J].财贸经济,2016,(10):147-161.

[10] Xu Chenggang. The Fundamental Institutions of China’s Reforms and Development[J].Journal of Economics Literature,2011,49(4):1076-1151.

[11] Rajan Zinglas. The Great Reversals: The Politics of Financial Development in the Twentieth Century[J].Journal of Financial Economics,2003,69(1):5-50.

[12] 马述忠,许光建.政府扶植 产业规模与区域科技创新——以浙江省为例[J].财经论丛,2016,(2): 11-17.

[13] 杨晔,王鹏,李怡虹,杨大楷.财政补贴对企业研发投入和绩效的影响研究——来自中国创业板上市公司的经验证据[J].财经论丛,2015,(1):24-31.

[14] 简泽.市场扭曲、跨企业的资源配置与制造业部门的生产率[J].中国工业经济,2011,(1):58-68.

[15] 李思霖.金融集聚、政府干预与全要素生产率[J].金融理论与实践,2015,(8):81-85.

[16] Brandt L.,Zhang Y. Creative Accounting or Creative Destruction? Firm-level Productive Growth in Chinese Manufacturing[J].Journal of Development Economics,2002,97(2):339-351.

[17] Cai H.,Liu Q. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms [J].The Economic Journal,2009,119(537):764-795.

[18] 徐保昌,谢建国.政府质量、政府补贴与企业全要素生产率[J].经济评论,2016,(4):45-56.

[19] 张杰,张培丽,黄泰岩.市场分割推动了中国企业出口吗?[J].经济研究,2010,(8):30-41.

[20] 王万珺,沈坤荣,周绍东.在职培训、研发投入与企业创新[J].经济与管理研究,2015,(12):123-130.

(责任编辑:化 木)

Financial Accumulation,Government Intervention and Enterprise’s Innovation Activities——Microeconomic Evidence Based on the Chinese Manufacturing Enterprises

LIU Haifei1, HE Xiaoyu2

(1.School of Management and Engineering, Nanjing University, Nanjing 210093, China; 2.School of Economics,Nanjing University, Nanjing 210093, China)

Based on finance accumulation, this paper analyzes the principle and mechanism about how finance accumulation affects enterprise’s innovation and uses government intervention for further research. Through an empirical study on the hypothesis that finance accumulation and government intervention affect enterprise’s innovation activities, we find a positive correlation between finance accumulation and enterprises’ R&D input. But the intervention of the local government in financial resources, especially in the credit channel, will have a negative impact on promoting enterprises’ innovation by finance accumulation.

Finance Accumulation; Government Intervention; Enterprise’s Innovation Activities

2016-09-23

国家自然科学基金资助项目(71101068);江苏省自然科学基金面上项目(BK20161398);江苏省金融工程重点实验室开放课题资助项目(NSK2015-09);中央高校基本科研业务费专项基金资助项目(011814380027)

刘海飞(1980-),男,安徽阜阳人,南京大学工程管理学院副教授,博士;贺晓宇(1984-),男,安徽蚌埠人,南京大学经济学院博士生。

F830.3

A

1004-4892(2017)08-0104-09

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

中学生数理化·七年级数学人教版(2018年11期)2019-01-31 02:39:26

娃娃乐园·综合智能(2018年23期)2018-12-26 09:10:20

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

娃娃乐园·综合智能(2018年3期)2018-03-22 06:13:46

消费导刊(2017年20期)2018-01-03 06:27:30

消费导刊(2017年20期)2018-01-03 06:27:21

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国照明(2016年6期)2016-06-15 20:30:14