环境税、环境补贴与清洁技术创新:理论与经验

2017-08-22 08:43:27杨飞

财经论丛 2017年8期

杨 飞

(南京审计大学经济与贸易学院,江苏 南京 211815)

环境税、环境补贴与清洁技术创新:理论与经验

杨 飞

(南京审计大学经济与贸易学院,江苏 南京 211815)

本文利用偏向性技术创新理论和上市公司数据实证研究了环境税和环境补贴对我国清洁技术创新的影响。理论模型研究表明,环境税和环境补贴对清洁技术创新的影响主要取决于清洁能源和化石能源的替代弹性。当清洁能源和化石能源互补时,环境税会抑制清洁技术创新,环境补贴会促进清洁技术创新,但对化石能源技术创新的作用更大。相反,当清洁能源和化石能源相互替代时,环境税和环境补贴能够促进清洁技术创新,抑制化石能源技术创新。技术外溢降低了替代弹性的临界点,提高了环境税和环境补贴促进清洁技术创新的效果。利用系统GMM和Tobit方法实证研究表明,我国目前的清洁能源和化石能源互补,使得环境税抑制了清洁技术创新,环境补贴能够促进清洁技术创新,但效果较小。政府政策应从全产业链角度扩大清洁技术应用范围,提高清洁能源和化石能源的替代弹性。

环境税;环境补贴;清洁技术创新

一、引 言

我国在经历了30多年高增长同时,也付出了较大的环境代价。近年来,雾霾天气频繁出现,严重影响了全国各地经济社会的运行。中科院大气物理研究所研究表明雾霾主要来源于 PM2.5,而PM2.5 主要来源于化石能源燃烧[1]。目前治理环境污染主要有两个思路 ,一是利用环境技术标准、排污费和交易许可证制度等手段提高化石能源的环境利用效率[2];另一种思路是发展替代能源,用风能和太阳能等清洁能源代替化石能源[3]。但是,由于化石能源的路径依赖性和负外部性得不到补偿,市场没有足够的激励进行清洁技术创新,因此发展清洁技术产业必须依靠政府扶持[3] [4]。

我国政府推出了诸多政策扶持清洁技术产业发展,但目前的清洁技术产业依然存在缺乏核心技术、环境税体系不健全和环境补贴政策效果不佳等问题,甚至出现新能源车“骗补”现象。为了进一步研究环境政策对我国清洁技术创新的影响机制,本文借鉴Acemoglu等(2012)构建了偏向性技术创新模型考察环境税和环境补贴对清洁技术创新的影响机制[3],并利用新能源产业上市公司数据实证研究环境税和环境补贴对促进我国清洁技术创新的效果。

已有文献主要研究环境规制对环境技术创新的影响,较少研究化石能源技术向清洁技术转换。环境经济学认为环境规制可以减少经济活动的环境负外部性和环境技术创新的正外部性,进而促进环境技术创新[2] [5]。国内多数研究表明,环境规制对环境技术创新存在显著影响[6] [7]。近年来,内生偏向性技术创新理论为化石能源技术向清洁技术转换提供了理论基础。Acemoglu等(2012)和Acemoglu等(2016)较早基于内生偏向性技术创新模型研究表明,自由市场会促进化石能源技术创新,并导致环境灾难,因此需要政府干预抑制化石能源技术并扶持清洁技术[3][8]。Hémous(2013)进一步研究表明,国际贸易将削弱一国扶持清洁技术创新的效果,因此征收碳关税是有必要的[9]。Aghion等(2016)利用汽车产业数据实证研究了上述理论[4]。国内文献缺乏对化石能源技术向清洁技术转换的系统研究,只有一些文献实证研究了排污费和财政补贴对我国绿色全要素生产率或新能源技术创新的影响[10][11],但这些没有检验环境政策对我国化石能源技术与清洁技术之间关系的影响,本文对此作一补充。

二、理论模型

(一)模型设计

为了考察环境税和环境补贴对清洁技术创新的影响机制,本文借鉴Acemoglu等(2012)和Aghion等(2016)[3] [4],假设经济中存在清洁能源产品部门Yc和化石能源产品部门Yd。清洁能源产品不产生污染,化石能源产品排放污染物。总产品Y由清洁能源产品和化石能源产品按照CES生产函数生产,方程设定如下:

(1)

(2)

Ec为Yc部门的清洁能源投入,Ed为Yd部门的化石能源投入。xi为中间品。Ac为清洁能源技术,Ad为化石能源技术。σ为两部门产品的替代弹性,γ为CES函数中两部门产品的相对重要性,β为函数的份额参数。

(二)产品市场均衡

为简化分析,将最终品价格标准化为1。假设最终品市场和能源市场是完全竞争市场。由于企业技术创新源于垄断利润,因此本文假设中间品市场为垄断市场。设定产品Yc的价格为pc,产品Yd的价格pd。设政府对化石能源产品征收环境税τd,那么,产品市场均衡条件下,有:

(3)

假设政府对清洁能源产品提供环境补贴τc,则每个部门利润最大化问题为:

(4)

MaxEd,xdpdYd-ρdEd-χdxd

(5)

ρi为能源价格。χi为i部门中间品的价格。将(5)、(6)带入(2)式,对上式求导,可以得到中间品需求的表达式:

(6)

(7)

(8)

结合(2)、(3)和(7)式,可以得到两部门产品的相对价格:

(9)

其中,η=σβ-β+1。当σ<1时,η<1;当σ>1时,η>1。

(三)研发市场均衡

借鉴Acemoglu(2002)[12],假设技术市场存在技术外溢,技术创新由科学家研发,为此,技术创新方程设定如下:

(10)

(11)

研发企业根据研发产品的市场价值雇佣科学家并决定研发的方向。研发市场均衡时有:ξcAcVc=ξdAdVd。将该式带入(11)可得清洁技术和化石能源技术的相对技术水平:

(12)

三、计量模型设计

根据推论1和推论2,本节实证检验环境税和环境补贴对清洁技术创新的影响,计量模型设定如下:

Techit=α0+α1Taxit+α2Subit+α3χit+μit

(13)

i为企业,t为时间。Tech为清洁技术创新,Tax为环境税,Sub为环境补贴。χ为控制变量,包括燃料价格、滞后一期的清洁技术创新、其他企业的技术积累、资产负债率、企业营业收入、企业盈利能力和企业所有权,μ为残差项。企业所有权取0和1,其他变量均取对数值,其中,对于负值,先取绝对值的对数值,再取负号。

本文以公司的清洁能源技术专利作为清洁技术创新的代替指标。我国目前没有开征环境税,本文以各地区排污费占GDP比重作为环境税的代理指标*上市公司排污费包含在其他管理费用中,不能单独提取,因此本文只采用企业所在地的排污费占GDP比重作为环境税的代理指标。。借鉴Aghion等(2016),环境补贴以企业收到的财政补贴作为代理指标[4]。由于财政补贴数额较大,借鉴张杰(2015)去规模化方法,将财政补贴分别除以营业收入、固定资产和总资产作为去规模化后的财政补贴变量[13]。燃料价格是清洁技术创新的一个影响因素,化石能源价格上升将会激励企业研发化石能源技术,抑制清洁能源技术创新,为此,计量模型中加入燃料价格。每个企业的燃料价格以其所在省份和全国平均的定基燃料价格指数代替(2005年为基数)。本文将技术外溢分为本企业和其他企业的技术外溢,以便区别技术外溢来源对企业清洁技术创新的影响。本企业技术外溢以滞后一期的专利表示,其他企业技术外溢以其他企业的技术专利总和作为代理指标[4]。

借鉴周亚虹等(2015),将企业杠杆率、企业规模、企业盈利能力和企业所有权也作为控制变量[11],分别以资产负债率、营业收入、利润营业收入比和是否为国企等指标表示。由于企业清洁能源数据更能反映微观经济层面的活动,本文选择2007~2014年A股上市清洁能源公司作为研究样本,包括风能、太阳能、生物质能和燃料电池等沪深上市企业。上市公司专利数据来源于国泰安CSMAR数据库。燃料价格指数来源于国家统计局年度数据。排污费数据来源于历年的《中国环境年鉴》。其他企业数据均来源于锐思金融数据库(Resset)。

计量模型可能存在内生性问题。财政补贴从理论上可以促进企业研发,但是企业也可能为了获取财政补贴而研发,因而两种之间存在互为因果关系。环境税可以促进企业研发,但企业研发也可以少缴税,因此环境税和企业研发同样存在互为因果关系。为了缓减可能存在的内生性问题,本文采用系统GMM方法对(13)式进行估计。

四、实证分析

(一)基准检验

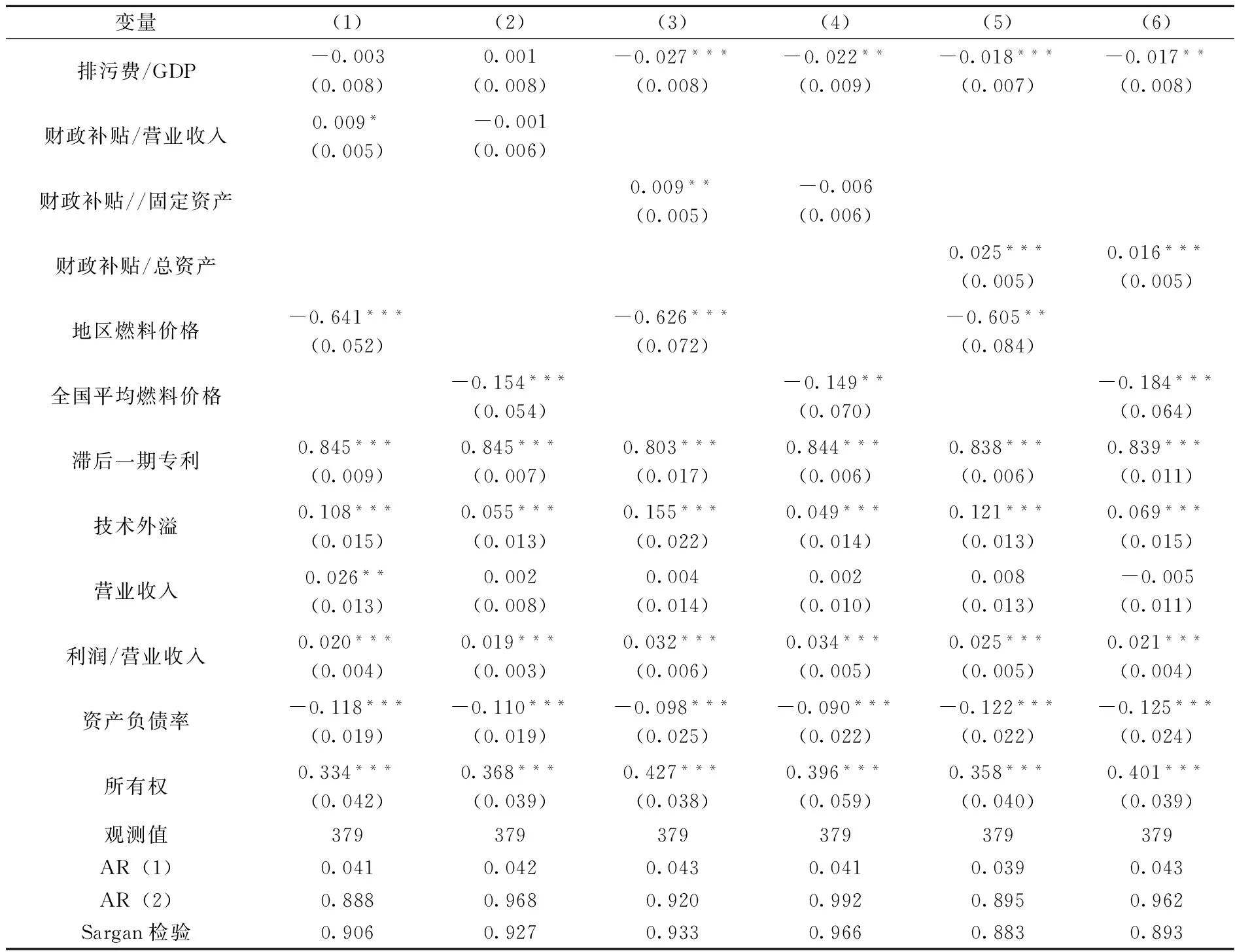

表1为(13)式的基准估计。结果显示,排污费对清洁技术专利存在较为显著的负向影响,即排污费抑制了清洁技术创新。财政补贴对清洁技术专利存在较为显著的正向影响,这表明环境补贴能够显著促进清洁技术创新。根据推论1和推论2,当清洁能源和化石能源的替代弹性小于1时,环境税对清洁技术创新产生抑制作用,环境补贴可以提高清洁技术的绝对水平。由此,我们可以推测,目前我国的清洁能源与化石能源的替代弹性可能小于1,使得政府的环境扶持政策效果不够显著。为此,本文借鉴Klump等(2007)的标准化供给面系统法估计了2000~2014年我国清洁能源与化石能源的替代弹性[14],将(1)和(2)式简化为要素增强型技术形式的CES生产函数,然后采用可行广义非线性最小二乘法(FGNLS)进行估计。表2估计结果显示,我国2000~2014年清洁能源与化石能源的替代弹性为0.839*假设中间品投入为1,将(2)带入(1)即可得简化后的CES函数。清洁能源和化石能源消费的数据来源于国家统计局, FGNLS法估计显示,清洁能源与化石能源的替代弹性系数P值为0.06,拟合度为0.992,估计结果具有显著性。,这意味着我国清洁能源与化石能源存在互补性。更进一步,根据表2的估计结果,清洁能源技术参数和曲率参数均大于化石能源技术参数和曲率参数,这说明我国的环境技术创新方向总体表现为清洁技术增强型,整个经济总体上在提高环境友好型技术的创新力度。但是,由于清洁能源与化石能源存在互补性,清洁技术越进步,反而会更多地提高化石能源的需求,这同我国近十多年来对煤炭和石油大量需求的事实相吻合。国内一些学者也得出类似的结论,王建民等(2016)采用超越对数函数估计表明[15],1991~2013年我国清洁能源与化石能源的替代性较差,其中石油与清洁能源的替代弹性略大于1(1.04左右),煤炭与清洁能源的替代弹性小于1(0.98左右)。由于煤炭占我国能源总消费的70%左右,因此,清洁能源与化石能源的总体替代性较差。

表1 基准估计方法(系统GMM方法)

注:括号内为标准差,*** , ** , * 表示1%、5%和10%的显著性水平。下同。

控制变量中,燃料价格对清洁技术专利存在显著的负向影响,由于目前燃料仍以化石燃料为主,这表明化石燃料价格越高,越能刺激化石能源技术创新,具有显著的价格效应。滞后一期专利和其他企业技术外溢具有显著的正向影响,这表明本企业已有技术和其他新能源企业技术的外溢效应能够显著促进清洁技术创新,滞后一期专利估计结果也表明清洁技术创新具有较强的状态依赖性。盈利能力对清洁技术创新具有显著的正向影响,而资产负债率对技术创新存在负向影响。所有权差异对企业清洁技术创新存在显著影响,这表明国企和民企在清洁技术创新方面存在差异,下文进一步分析不同所有权企业的清洁技术创新状况。

表2 标准化供给面系统法估计结果

(二)不同专利和所有权类型

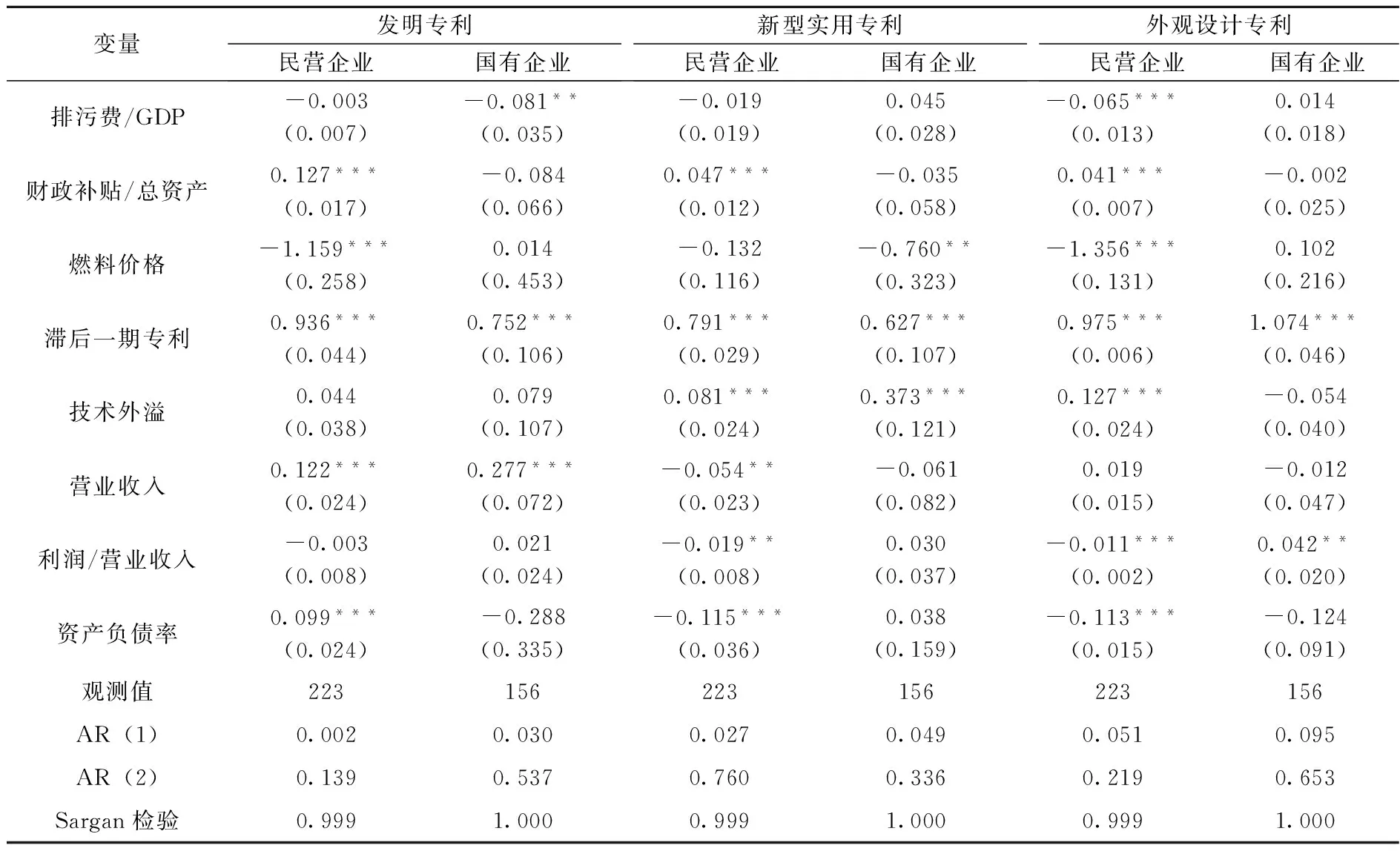

为了对上文进行稳健性检验,本节对计量模型进行扩展。首先,民营企业和国有企业的创新激励存在差异,一般认为国企因为存在较大的委托代理问题缺乏创新激励,为此,本文将样本分为民营企业和国有企业检验两类企业的创新激励行为。其次,我国的很多企业为了获取政府补贴才进行创新[16],因此,政府补贴显著增加了实用新型专利和外观设计专利申请,而对发明专利影响不显著。本文进一步将专利分为发明专利、实用新型专利和外观设计专利,分别估计民营企业和国有企业背景下环境税、环境补贴对三种不同专利的影响。

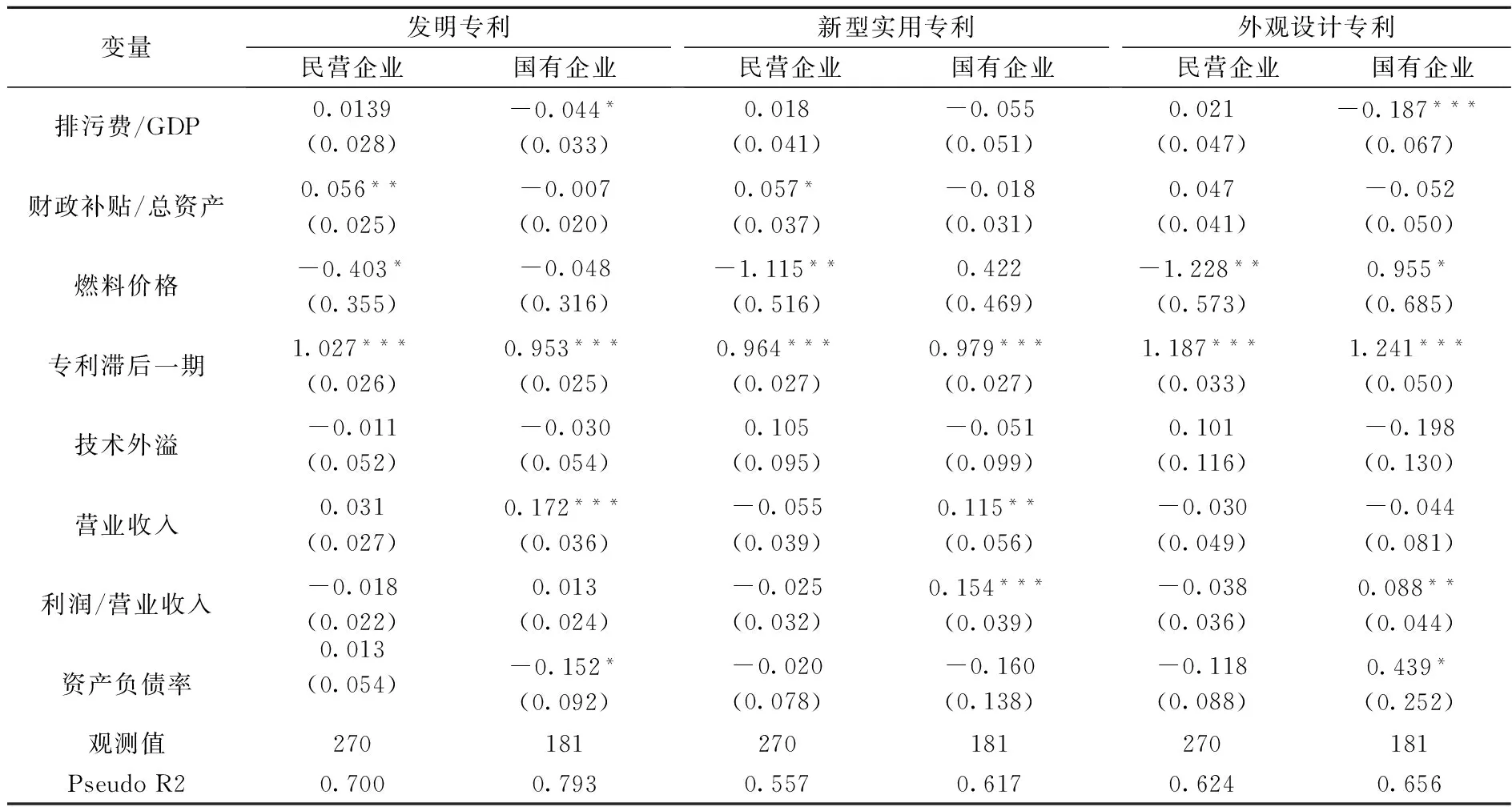

表3显示,排污费对国有企业发明专利存在显著的负向影响,对民营企业的外观设计专利存在显著的负向影响。财政补贴对民营企业的三种专利均存在显著的正向影响*财政补贴/固定资产、财政补贴/总资产对清洁技术创新的系数同财政补贴/营业收入的系数类似,表3和表4的估计中将此省略,类似地,全国平均燃料价格的系数也省略。,而财政补贴对国有企业的专利存在不显著的负向影响。这表明财政补贴对民营企业的清洁技术创新产生了较为显著的正面影响,而国有企业并没有很好地利用财政补贴促进清洁技术创新。表3的估计结果同表1类似,符合清洁能源与化石能源互补时环境税、环境补贴对清洁技术创新的理论推导结论。环境税和环境补贴是国家环境规制常用的政策手段,表1的估计结果表明,我国的环境规制政策没有对国有企业清洁技术创新产生显著的正面效果,可能的原因在于国有企业面临的预算软约束和所处行业的垄断性,使得国有企业缺乏对环境规制的敏感性,张成等(2011)研究也表明,相比外资和民营企业,环境规制对国有企业技术进步(全要素生产率)的效果较弱甚至存在抑制作用[7]。

(三)稳健性检验

表3采用系统GMM方法估计时被解释变量存在0值,为了估计的稳健性,本节采用Tobit模型对包含0的整体样本进行估计。表4的估计结果显示,排污费对国有企业发明专利和外观设计专利存在较为显著的负向影响,对民营企业专利影响不显著。财政补贴对民营企业的发明专利和新型实用专利存在显著的正向影响,对外观设计专利的影响不显著。财政补贴对国有企业三种专利无显著影响*本文关于政府补贴对三种专利创新的结论同黎文靖和郑曼妮(2016)存在一些不同,可能的原因在于清洁技术创新属于高技术创新,企业(特别是民营企业)不会为了补贴才会创新,黎文靖和郑曼妮(2016)也表明,高技术行业中为补贴而创新的现象较少[16]。。表4的估计结果同表3类似,同样表明环境规制政策对国有企业清洁技术创新效果不佳。已有研究表明,我国的财政补贴对产业发展和创新存在诸多负向影响。例如,周亚虹等(2015)的研究表明,财政补贴对新能源企业的盈利能力存在显著的负向影响,对研发投入的影响比较弱[11]。张杰等(2015)的研究表明,财政补贴对出口产品质量存在显著的负向影响,原因在于企业获取财政补贴后缺乏创新的动力,依靠低价和低利润模式参与市场竞争,国有企业尤其显著[13]。本节财政补贴对国有企业技术创新的影响也可以适用该解释。可以看出,表3和表4两种计量方法估计的结果类似,说明本文的研究结果具有相对稳健性。

表3 不同专利和所有权估计结果(系统GMM方法)

表4 稳健性检验(Tobit方法)

五、小 结

本文利用上市公司数据实证研究表明,我国的清洁能源和化石能源存在互补关系,导致环境税对清洁技术创新存在显著的负向影响,而环境补贴虽然能够促进清洁技术创新,但效果较弱,不能扭转清洁技术相对化石能源技术的相对劣势。这一结果符合我国乃至全球目前的清洁能源推广现状,由于全产业链中的多数环节依然由化石能源主导,只在少数几个环节推广清洁技术反而引起更多的化石能源消费。

这一研究结论具有直观的政策意义。首先,政府推广清洁技术应从全产业链角度考虑,重点在产业链上下游的重要环节推广清洁技术,使清洁技术的应用不过度依赖化石能源,促进清洁能源与化石能源替代弹性的上升。其次,政府应加大清洁技术的基础理论研究和推广,扩大清洁技术的外溢效应,这样有利于加快清洁技术在全产业链中的应用。再次,财政补贴在我国的实施效果较差,政府应避免将财政补贴与选择性产业政策挂钩,理顺财政补贴在市场机制中的激励机制,避免不正当竞争和人为的行政管制。

[1]ZhangR.,JingJ.,TaoJ.,etal.ChemicalCharacterizationandSourceApportionmentofPM2.5inBeijing:SeasonalPerspective[J]. Atmospheric Chemistry & Physics Discussions, 2013, 13(4):9953-10007.

[2] Popp D., Newell R. G., Jaffe A. B. Energy, the Environment and Technological Change [M]. Handbook of Economics of Innovarion, Ed. Bronwyn Hall and Nathan Rosenberg, North-Holland, 2010.

[3] Acemoglu D., Aghion P., Bursztyn L, et al. The Environment and Directed Technical Change[J]. American Economic Review, 2012, 102(1):131-166.

[4] Aghion P., Dechezleprêtre A., Hémous D., Martin R., Van Reenen J . Carbon Taxes, Path Dependency and Directed Technical Change: Evidence from the Auto Industry[J]. Journal of Political Economy,2016,124(1):1-51.

[5] Johnson A. Environmental Regulation and Technological Development in the U.S. Auto Industry [J].Washington Center for Equitable Growth, Working Paper,2016.

[6] 王杰,刘斌. 环境规制与企业全要素生产率——基于中国工业企业数据的经验分析[J]. 中国工业经济, 2014, (3):44-56.

[7] 张成,陆旸,郭路,于同申.环境规制强度和生产技术进步[J].经济研究, 2011, (2):113-124.

[8] Acemoglu D., Akcigit U., Hanley D., Kerr W. Transition to Clean Technology[J]. Journal of Political Economy, 2016,124(1):52-104.

[9] Hémous D.Environmental Policy and Directed Technical Change in a Global Economy:Is there a Case for Carbon Tariffs? [J] .CEPR Discussion Papers,No. 9733,2013.

[10] 景维民,张璐.环境管制、对外开放与中国工业的绿色技术进步[J]. 经济研究, 2014, (9):34-47.

[11] 周亚虹,蒲余路,陈诗一,方芳.政府扶持与新型产业发展——以新能源为例[J].经济研究,2015, (6):147-161.

[12] Acemoglu D. Directed Technical Change[J]. Review of Economic Studies,2002, 69(4):781-809.

[13] 张杰,翟福昕,周晓艳.政府补贴、市场竞争与出口产品质量[J].数量经济技术经济研究, 2015, (4):71-87.

[14]Klump R., McAdam P., Willman A.Factor Substitution and Factor—augmenting Technical Progress in the United States:A Normalized Supply-side System Approach[J].Review of Economics and Statistics,2007,(89):183-192.

[15] 王建民,杨文培,杨力.双赢目标约束下中国能源结构调整测算[J].中国人口·资源与环境, 2016, (3):27-36.

[16] 黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究, 2016, (4):60-73.

(责任编辑:风 云)

Environmental Taxes, Subsidies and Clean Technology Innovation: Theory and Evidence

YANG Fei

(School of Economics and Trade,Nanjing Audit University,Nanjing 211815, China)

This paper studies the effects of environmental taxes and subsidies on clean technology innovation using directed technological change theory and company data. Theoretical models show that the impact of environmental taxes and subsidies on clean technology innovation depends primarily on the elasticity of substitution of clean energy and fossil fuels. When fossil energy and clean energy are complementary, environmental taxes will inhibit clean technology innovation. Environmental subsidies will promote clean technology innovation, but have a greater effect on fossil energy technologies innovation. In contrast, when clean energy and fossil energy are substituted, environmental taxes and subsidies will promote clean technology innovation, and suppress fossil energy technology innovation. Technology spillover reduces the critical point of the elasticity of substitution, thus improving the effect of environmental taxes and subsidies on promoting clean technology innovation. The empirical study shows that clean energy and fossil energy complement each other in china, so environmental taxes suppress clean technology innovation, and environmental subsidies improve clean technology innovation, but have a smaller effect. Government policy should broaden the application of clean technologies throughout the whole industry chain, so as to improve the elasticity of substitution of clean energy and fossil fuels.

Environmental Taxes; Subsidies; Clean Technology Innovation

2016-12-12

教育部人文社会科学研究青年项目(15YJC790125);国家自然科学基金面上项目(71573136)

杨飞(1983-),男,内蒙古前旗人,南京审计大学经济与贸易学院讲师,博士。

F810.2

A

1004-4892(2017)08-0019-09

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

农家书屋(2019年1期)2019-02-19 06:18:30

领导决策信息(2017年10期)2017-05-17 04:49:02

能源(2016年11期)2016-05-17 04:57:18

汽车观察(2016年3期)2016-02-28 13:16:26

妇女生活(2015年9期)2015-09-14 19:00:13

小学科学(2015年2期)2015-03-11 21:52:45

小学科学(2015年1期)2015-03-11 14:17:16

中国卫生(2014年1期)2014-11-12 13:16:36

新理财·政府理财(2013年10期)2013-11-07 02:37:36