P2P网络借贷平台风险问题研究

2017-08-17 09:29:16李家诚

市场研究 2017年7期

◇李家诚

P2P网络借贷平台风险问题研究

◇李家诚

随着互联网金融的迅速兴起,P2P网络借贷也在我国得以发展,但与此同时P2P网络借贷平台也不断出现问题,给金融业甚至是社会的稳定造成了严重威胁。如今我国的平台监管政策并未全面落实,而各个平台在全面风险管理方面技术又十分落后。因此,探讨和研究P2P网络借贷平台的风险管理,对平台的健康发展以及监管政策的制定有着重要意义。

P2P网络借贷平台;风险管理

一、研究背景与意义

近年来,金融科技逐渐受到热捧,智能理财以及区块链在新金融方面的应用也日渐火爆,尤其是作为互联网金融主要业态之一的P2P网络借贷,不论是在平台数量还是在成交额方面,都得到了迅猛发展。到2016年底,P2P网络借贷平台在我国已经经历了十年的飞跃式发展,每年撮合的贷款规模快速增长,总数已经达到近万亿元。截至2014年,新增平台数量为1679家,2015年为1994家,虽然2016年由于政府网络借贷监管细则落地,新增平台数量仅有432家,但是如图1所示,2016年的行业成交额为9478亿元,相对于2014年、2015年的行业成交额,并没有下降,反而有大幅提升,仅2016年11月的行业成交额就有880.09亿元。可见P2P网络借贷平台在我国有很好的发展前景。

图1 2014~2016年我国行业成交额对比

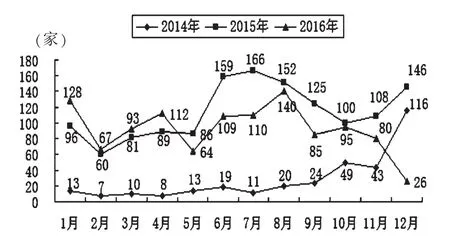

但我们也可以发现在过去的三年里,在P2P网络借贷这个尚不成熟的行业中,平台风险不断爆发。如图2所示,2015年的问题平台数量一直处于高位状态,其中1~8月的问题平台数量均为2014年同期的8倍以上,并在7月达到全年最高值166家,是2014年同期的15倍。在行业监管细则出台以前,由于行业准入门槛很低,再加上政府以及行业协会监管不到位,造成大量风控低和运营能力有限的平台进入市场,在激烈的行业竞争中又逐渐被淘汰,甚至行业出现问题的平台数量超过了新增的平台。随着2016年的政府监管细则出台,问题平台数量再创新高,每月的问题平台数均超过了每月新增平台数。因经营不善导致歇业停业的平台比例也在大幅度增加,2015年下半年歇业停业占据问题平台的32.5%,其中不乏已获取融资的早期平台,而2014年歇业停业平台仅占问题平台总量的13.4%。到2016年末,国内仅有1625家正常运营的平台,问题平台累计达到3201家,而仅2016年出现问题的平台就达到1106家。监管政策出台以后,许多风险管理不善的平台接连退出市场,目前P2P平台正处于剧烈动荡的时代。

图2 2014~2016年我国问题平台数量对比

除此之外,长期无监管状态下孕育的大型诈骗平台于2015年爆发危机,其中累计成交金额接近742亿元的e租宝事件,涉及接近百万投资人,惊动了整个社会,不仅对行业自身发展和监管造成极大负面影响,对整个金融业甚至是整个社会的稳定与发展都形成了威胁。P2P网络借贷平台成立的门槛很低,很多平台一开始创立时,规模十分微小,更没有什么风险管理可言,但由于P2P市场空间巨大,在短短几个月内,就可能迅速发展为日均成交金额上亿的大型平台,因此风险管理对平台的健康发展至为关键。

二、P2P网络借贷平台风险分析

1.政策法规风险

P2P行业是一个新兴的行业,其相关法律制度仅有2016年刚刚出台的监管细则,法律法规并不健全,平台可能会与相关法律法规的要求相违背而触碰政府设定的底线,从而引起政策法规风险。具体来看,政策法规风险主要出现在产品设计和宣传时。在产品设计时,如果利率高于国家规定会涉及高利贷风险;如果平台自我融资及担保涉及非法集资风险;在产品宣传时,宣传用语可能会与法律相抵触。

2.信息沟通与报告风险

信息沟通与报告风险指平台内部信息数据质量不高,未形成传达风险有效沟通的途径,给平台的风险管理方面造成风险。平台并没有将信息系统深入用于风险管理方面的数据分析,以至于P2P平台对风险程度的了解与检测并不完善,且各部门、各部门与管理层、管理层与董事会之间,未形成完善的风险沟通与报告机制,沟通效率低下,导致平台风险管理的松散。

3.日常操作风险

主要是指相关的工作人员在实际工作中没有严格按照流程,反而利用系统设计及管理中的漏洞,进行违规操作而带来的风险。具体来看,P2P平台的操作风险可能出现在涉及员工需要判断的各个环节,例如:产品宣传的内部培训并未达到预期效果、受理业务时材料不符合要求而继续上报、身份确认时未能实现自动确认、审批时材料不符合标准仍然予以通过、填写合同时合同并不规范、办理抵押时手续并不完善等。

4.客户信用风险

客户信用风险是指出现借款人诈骗或违约的情况,给平台带来损失的风险。P2P平台在吸纳债权时,只要通过平台的审批流程均可向平台借款,并未按平台风险偏好对客户从信用方面进行相应评级,建立与自身风险承受能力相匹配的准入机制,导致当遭遇恶意骗贷的诈骗或借款人出现违约时,P2P平台和所有投资人要对损失自行承担。

三、P2P网络借贷平台风险应对措施

1.政策法规风险控制活动

通过与符合条件的银行合作,银行作为客户的资金存管机构,解决当前面临的资金池问题。由银行针对网络借贷交易资金存管业务开发独立的业务系统(以下简称“网络借贷资金存管系统”。通过存管系统提供存管服务,P2P平台在指定分支机构开立专门用于办理网贷交易结算资金存管业务的结算账户,接入存管系统。该账户的款项仅限于备用金垫付、用户充值、用户购买产品、收取服务费的存付业务。资金存管账户与P2P平台的自有资金账户及其他账户资金相互独立。

2.信息沟通与报告风险

要建立畅通的风险信息沟通与报告的渠道。从平台内外部的渠道获取并在所有部门上下左右之间分享必要的信息,利用系统来获取、处理和管理数据与信息。在这一方面控制活动有:P2P平台充分了解并使用相关信息去支持平台风险管理活动;利用信息系统,对风险管理所需的数据进行收集、存储、处理和传递;利用即时消息软件、OA系统等方式,确保与平台外部利益相关者以及平台内部各部门之间保持沟通。

3.日常操作风险

产品宣传流程需要设置调查岗,采用回访调查的方式对产品外部宣传效果和内部培训效果进行调查;受理业务流程需要设置复核岗对客户提供资料的真实性和完整性进行复核,再次确认;身份确认流程需要设置客服岗与客户联系,要求客户修改资料后再次确认。审批流程需要设置复核岗对材料的规范性进行复核,再次确认;填写合同流程需要设置复核岗对合同规范性进行复核,再次确认。

4.客户信用风险控制活动

(1)运用大数据应对客户信用风险。使用网络搜索或一些能搜集到个人信用信息的网站,查询借款人是否有不诚信的记录,了解借款人是否有赌博等不适合向其贷款的不良嗜好,了解是否是贷款中介等。最关键的还是积累数据,应加强大数据分析系统的建立与投入,按照数据库的规则录入客户特征,在审核客户时,抓取客户数据放入数据库对其建模分析。

(2)利用历史数据分析。对逾期和优质借款人的特征进行分析,做成评分卡、建立模型,利用其对新客户进行分析,预测客户是否会发生违约行为,可以帮助过滤掉一部分信用低的客户。

(3)接入中国支付清算协会系统,共享行业黑名单,有效排查问题借款。加强“黑名单”管理方式,一旦客户出现违约或违约情况较为严重时,将这类客户放入平台的“黑名单”中,对这类客户再发生借款时,直接拒绝或是做更进一步的调查,严防这类客户再次发生违约,给平台造成损失。

[1]彭冰.P2P网贷与非法集资[J].金融监管研究,2014(06).

[2]宋金璐.国外网络借贷行业的监管及对我国的启示[J].会计之友,2017(02).

[3]张玉梅.P2P小额网络贷款模式研究[J].生产力研究,2010(12).

(作者单位:江西财经大学)

10.13999/j.cnki.scyj.2017.07.005

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09 08:37:56

商周刊(2018年23期)2018-11-26 01:22:28

领导决策信息(2017年13期)2017-06-21 10:10:43

知识经济·中国直销(2016年11期)2016-02-27 16:16:58

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国卫生标准管理(2015年1期)2016-01-14 03:41:26

中国流通经济(2015年10期)2015-12-05 04:01:38

中国卫生(2015年7期)2015-11-08 11:09:52

中国卫生(2014年6期)2014-11-10 02:30:42

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28 13:56:41