双汇公司资本优化现状分析

2017-08-16 09:30:18刘亚杰刘彩萍于晓敏

福建质量管理 2017年1期

刘亚杰 刘彩萍 于晓敏

(云南大学公共管理学院 云南 昆明 650091)

双汇公司资本优化现状分析

刘亚杰 刘彩萍 于晓敏

(云南大学公共管理学院 云南 昆明 650091)

公司的资本构成是企业决策筹资的重要问题,同样也是治理公司的根本。资本结构表面披露的是公司资金来源的不同,但本质上体现了各种企业资金身后不同的产权主体互相依存,互相作用。资本结构的设计是公司筹资过程中发生的财务杠杆利益,筹资的成本与筹集的风险等个要素之前找到一个合理的均衡点。

双汇公司;资本优化;分析

一、双汇公司的基本情况

双汇公司于1998年9月16日公开发行人民币普通股5000万股,并于1998年12月10日在深圳证券交易所上市交易,发行后公司的注册的资本为17300万元。在万隆董事长的带领下,双汇坚持走规模化发展、品牌化经营、产业化联动的创新之路,用30年的时间打造出了一个资产200亿元、员工7万人、年肉类产销量370万吨、年销售收入500亿元的特大型食品集团。

双汇集团始终坚持围绕“农”字做文章,围绕肉类加工上项目,依靠“优质、高效、拼搏、创新、敬业、诚信”的企业精神,不断进行管理创新、技术创新、市场创新,企业实现了持续、快速、健康发展:80年代中期企业年销售收入不足1000万元,1990年突破1亿元,2003年突破100亿元,2010年突破500亿元,2011年达到503亿元。

二、双汇公司资本结构的分析

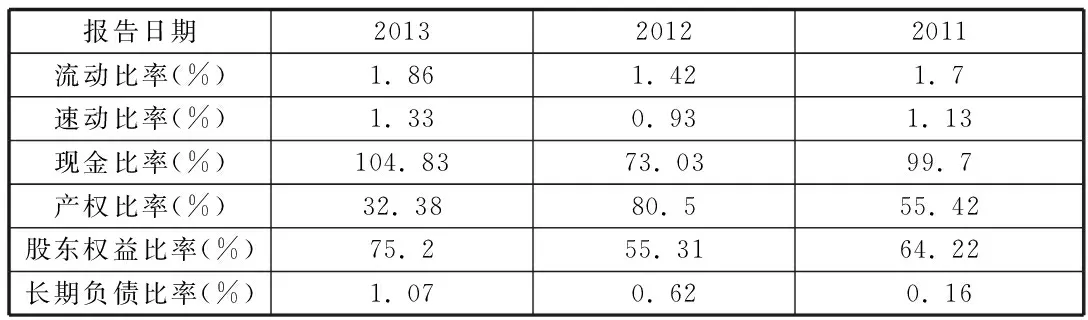

(一)偿债能力分析。偿债能力是指企业偿还自身欠下债务的能力,一般都通过偿还债务的能力的高低来判断企业的财务状况。实质上是指企业偿还全部到期债务的现金保障程度,一般用速动比率、流动比率和现金比率来反映短期偿债能力,用资产负债率、产权比率来反映长期偿债能力。双汇公司的偿债能力指标如表3-1和表3-2所示:

表3-1 资产负债率表

表3-2 偿债能力指标

由上表可知,双汇企业的流动比率在逐年的上涨,而速动比率和现金比率的趋势一样,在2012年呈下降趋势,在2013年又呈增长状态。流动比率2011年到2012年呈下降的趋势,2013年又进一步的上升。产权比率在2011年到2012年呈下降的趋势,到2013年又上升了。股东权益比率2013年和2012年相比呈下降的趋势,2012年和2011年又继续上升。

对比双汇历年的资产负债率,不难发现,双汇的资产负债率处于比较低的状态。2013年与2012年的相比负债比率下降,2011年和2012年相比资产负债比率的上升。这一变动的主要原因在双汇90年代后期多次配股融资,然而今年来股票市场融资功能的不断萎缩转向寻找贷款的支持。进行少量举债而大量募股,是双汇多年的倾向性选择。

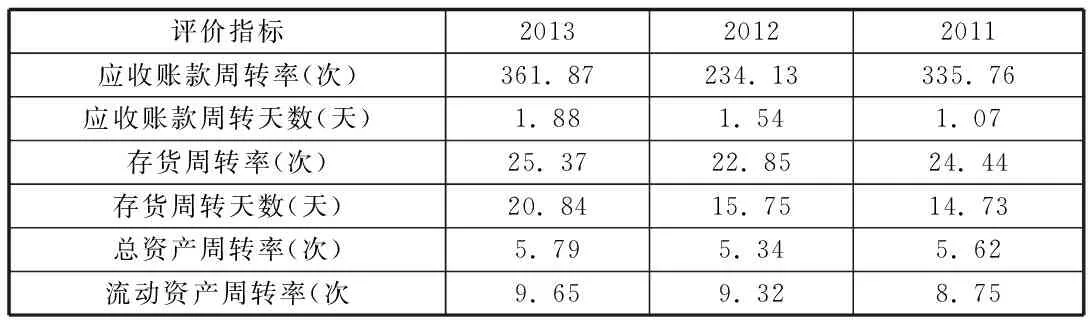

(二)营运能力分析。营运能力是指企业外部的市场环境约束的基础上,企业内部人力资源和生产要素配置的手段对财务目标的大小影响。同时,营运能力也指经营资产的效率和效益,营运资产的效率指的是资产周转率或周转率;营运资产效益是指企业的产出量与营运额之间的比率。应收账款周转率,存货周转率来反映。如表3-3所示:

表3-3 营运能力指标分析

从表中可以看到,应收账款周转率和存货周转率都呈下降的趋势,而应收账款周转天数和存货周转天数呈上升的趋势。应收账款周转率2011年与2013年比较下降了143.89,应收账款周转天数从2011年到2013年上升了0.81,存货周转率从2011到2013下降了7.17,存货周转天数从2011年到2013年上升了6.11。

双汇的总资产周转率在不断地提高,并且流动资产周转率与应收账款周转率远远领先于行业的水平。双汇公司流动资产中存货占的比重最大的,因此存货的周转状况对流动资产有很大的影响。

(三)融资结构。一个企业为了能够发展,会进行一定的融资,企业可以通过进行内部留存下来的收益进行融资,也可以对外发行股票和债券,还可以向银行借款等方式进行融资。如表3-4所示:

表3-4 融资结构

我国上市公司的资本分为内部融资和外部融资,内部有留存收益,外部有借款和发行股票、债券等。从表中分析该企业内部融资比例较少,外部融资占的比重大。内部融资反应企业的盈利性较差,外部融资中股票融资占的比重较大。从图表中可以看出,虽然内部留存收益有所增加,但是相对于外部融资来说还是比较少。因此双汇公司很显然不是靠自身生产经营积累起来的而是靠外部的不断融资扩大的。大量的外部融资增加了企业的融资成本和偿还债务的压力,还增加了企业的风险,导致企业在今后的发展过程中处于被动的位置。

(四)负债结构。负债结构是指企业从外部借款,分为长期借款和短期借款。如表3-5所示:

表3-5 借款情况

通过上面的分析,可以看出,双汇公司除了权益和债券融资,还可以以较低的成本向银行借款。从表中可以清晰地看出长期的融资明显比较少,短期融资比较多。在当今竞争非常激烈的食品领域中,食品的安全很重要,然而产品的创新也同样重要。因此就需要大量的资金投入到生产领域当中,由于融资渠道的单一化,企业也想降低融资的成本,双汇公司应该考虑长期筹资。双汇公司没有充分的利用长期负债的筹资能力,来优化资本结构,降低企业的资本成本。

[1]张秀珍.上市公司资本结构相关问题探析[J].财会研究,2011,03.

[2]朱嘉.上市公司资本结构对公司治理的影响及其对策研究[J].2011,07

[3]赵兴楣.资本结构动态调整经验研究前沿[J].会计之友,2011,22.

[4]姚颖盈.上市公司资本结构调整速度的影响因素分析[D].浙江大,2011,04

猜你喜欢

财经(2024年9期)2024-05-08 06:40:04

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

中国交通信息化(2019年12期)2019-08-13 07:01:50

中国交通信息化(2019年12期)2019-08-13 07:01:42

民主与法制(2018年35期)2018-09-19 09:40:04

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

电影新作(2014年4期)2014-02-27 09:12:42

船海工程(2013年6期)2013-03-11 18:57:32

财经界(学术版)(2011年11期)2011-10-09 07:05:47