基于创新视角的上市商业银行负债结构优化研究①

2017-08-16 10:38:08颜廷峰任筱翮

聊城大学学报(自然科学版) 2017年2期

颜廷峰 任筱翮

(安徽财经大学金融学院,安徽蚌埠233030)

基于创新视角的上市商业银行负债结构优化研究①

颜廷峰 任筱翮

(安徽财经大学金融学院,安徽蚌埠233030)

随着金融改革的深入,商业银行负债业务经历前所未有的挑战.本文从主动负债与被动负债特征入手,分析我国不同性质商业银行负债业务结构存在的问题,并与国外先进的商业银行负债结构进行比较,提出国内银行提高主动负债比例的具体措施,优化我国商业银行负债业务结构.

负债业务,主动负债,负债创新,结构优化

0 引言

商业银行的负债业务是银行筹集资金的重要来源,决定着资产业务的规模和资金运用渠道,负债结构是否合理对银行的经营发展具有重要意义.中国人民银行调查统计司的数据显示,我国贷款总体需求指数由2014年一季度的78.2下降至2016年底的57.5,下降幅度高达36%.企业信贷等商业银行资产业务发展受阻反过来也制约着负债业务的发展[1].此外,互联网金融发展加速金融脱媒,非银行融资方式在社会融资渠道中也起着越来越重要的作用,金融脱媒正在改变我国的社会融资结构,对我国商业银行业务带来较大挑战.

我国商业银行也在积极创新金融产品以应对各种冲击.资产证券化、债转股等中间业务创新以及发行债券、同业往来等负债业务的发展在一定程度上提高了商业银行的经营绩效,改变了我国商业银行的负债结构.本文通过对比中外大型商业银行负债结构,从负债创新视角研究各类商业银行的负债业务,并进行横向对比,分析我国不同性质商业银行负债结构优化的具体做法,试图为进一步促进我国商业银行负债业务发展提供依据,提高商业银行经营效益[2].

1 我国商业银行负债结构现状

1.1 我国商业银行负债结构分析

1.1.1 样本数据选取.综合数据可得性和样本代表性,本文选取中国银行、中国建设银行等五大国有商业银行,中信银行、浦发银行、兴业银行、华夏银行、光大银行5家股份制商业银行以及北京银行、南京银行和宁波银行3家城市商业银行的负债结构数据作为研究样本.数据来源为2009-2015年各银行的公司年报和2016年半年报,部分统计数据来源于中国人民银行网站.

1.2 我国商业银行负债结构现状

1.2.1 客户存款业务占比最大.我国商业银行负债业务主要包括客户存款、借入资金(拆入资金及向中央银行借款)、同业及其他金融机构存放款项、卖出回购金融资产、债券负债和其他负债业务.结合13家样本银行的数据计算得出平均负债结构如图1所示.

图1 我国商业银行平均负债结构图 图2 我国商业银行存款动态趋势图

由图1可以看出,我国商业银行负债业务结构依然以客户存款为主,占比高达79%,同业及其他金融机构存放款项近年来一直作为商业银行负债创新的重点,占比也达到了12%,借入资金、卖出回购金融资产和债券负债与上述两项负债业务相比仍然有较大差距,我国商业银行负债主要依靠客户存款.

1.2.2 客户存款占比处于下降趋势.图2显示,我国商业银行客户存款负债占比一直很高.2016年6月,客户存款占负债比重为历史最低的75.56%,但仍处于下降趋势.究其原因,2013年以前我国商业银行经营管理较为粗放,依靠以存款做大银行规模,造成银行规模越大,客户存款占比越高的现象.再者,我国传统的居民储蓄习惯也造成银行存款过多.而近年来金融体系的完善、客户理财投资渠道的拓宽以及商业银行负债业务的创新促使商业银行负债业务结构不断优化,存款负债这种被动负债占比不断降低.

1.3 不同类型商业银行负债结构比较分析

图3 不同类型商业银行同业存款占比图 图4 不同类型商业银行债券负债趋势图

1.3.1 同业存款对比分析.在利率市场化进程中,同业存款是商业银行重要的资金来源和主动负债管理的重要手段,但在实际的银行业务管理中,仅股份制商业银行的同业存款占比一直上升,国有商业银行同业存款占比近几年来基本维持在10%以下,城市商业银行的同业存款占比也在2013年之后呈现下降趋势.究其原因,目前同业存款定价缺乏做市商平台,定价机制没有统一的标准,不同金融机构定价差别很大,导致同业竞争激烈,同业存款的成本很难控制[3].其次,目前同业存款大多以短期为主,国有商业银行为维持稳定的资金来源更偏向于中长期资金供需,而同业存款中长期资金流动性较低,因而大型国有商业银行参与意愿不高,股份制商业银行和城市商业银行负债结构更易调整,短期流动性管理相对容易.

1.3.2 债券负债对比分析.发行债券这种主动负债方式主要用于补足银行资本和补充短期流动性,对于商业银行的持续发展,金融体系的完善都有重要的积极作用[4].图4给出了我国不同类型商业银行2009-2016年的债券负债占比趋势图.从图中可以看出,城市商业银行和股份制商业银行自2013年以来债券负债占比基本呈直线上升,而国有商业银行基本维持在1.5%的水平.我国大型国有银行规模大、网点众多,资金来源相对充足,自身吸储能力强,发债动机较弱;而城市商业银行和股份制商业银行本身规模小,通过发债增加附属资本补充流动性成为近两年的趋势.发行债券融资方式具有很强的灵活性,来自股东、监管层的约束较小,因而也具有很强的现实操作性[5].

2 国外商业银行负债结构分析

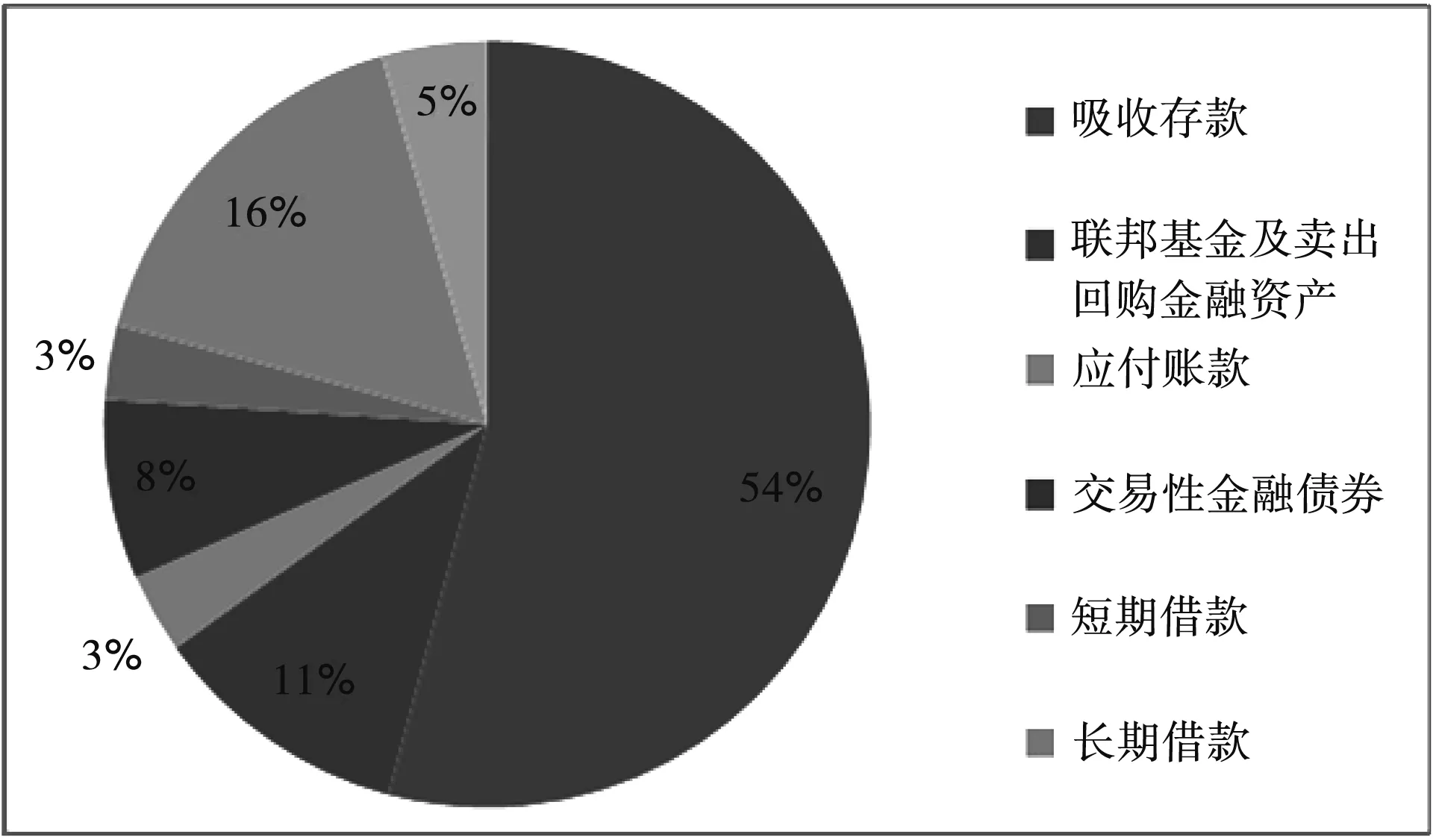

图5 花旗银行负债业务总体结构数据来源:根据花旗银行2009-2015年度报告整理计算所得

美国金融业一直处于世界领先地位,花旗银行是美国最大的银行之一,经营管理的成熟和稳定的盈利能力一直是世界各国学习的典范.根据花旗银行年度报告对其负债总体结构分析,其中数据为2009-2015年各项负债平均数额.如图5所示.

花旗银行负债结构多元化特征明显,其中吸收存款占比最大,为54%,短期和长期借款共占19%,卖出回购金融资产占11%.花旗银行负债业务虽以吸收存款为主,但依赖程度并不十分明显.主动负债占比接近38%,主动负债能力较强,在流动性紧张时,可以通过主动负债补充流动资金.

从花旗银行负债结构动态趋势图(图6)可以看出,花旗银行近年来负债结构变化并不十分明显.短期和长期借款占比下降幅度较大;吸收存款占比缓慢上升,总体在50%-60%的区间内波动;其他类型的主动负债占比基本维持在稳定区间.

图6 花旗银行负债结构动态趋势图

3 国内外商业银行负债业务结构对比分析

3.1 我国商业银行负债结构不稳定

客户存款这一最主要的被动负债近年来波动剧烈,并且持续下行,给商业银行资产及中间业务带来挑战.利率市场化的推进、互联网金融的发展等因素使得商业银行吸收资金的成本增加,流动性趋紧不利于商业银行的发展[6].主动负债方面,除国有商业银行变化不大外,股份制商业银行和城市商业银行的债券负债和借入资金负债都在大幅度上涨,主动负债大幅度上涨对于银行的持续经营也存在一定压力.自2003年花旗银行作为国际发展最好的银行的典范,稳健性经营一直是其秉持的宗旨,除长期借款外,其他主动负债占比较为稳定.

3.2 被动负债单一,对客户存款高度依赖

我国商业银行客户存款负债业务占比高达79%,资产及中间业务过度依赖客户存款,这种负债集中模式会带来很大风险.此外,客户存款业务是商业银行被动负债业务,银行很难主动调整客户存款规模[7].反观花旗银行,吸收存款虽然也是其最大的负债业务,但比例仅有54%,依赖性并不强,负债风险也较为分散.主动负债占比较高,银行调整负债结构、补充流动性会更便利.

3.3 主动负债结构不均衡

主动负债中,同业及存放其他金融机构存款占比高达60%,存放同业资金并不能直接进行存款创造,社会流动性固定的条件下,整个银行体系间的资金往来不能增加体系内吸收资金,存款创造能力也不会增加.债券负债近年来虽然增速很快,但是规模依然很小,债券负债占主动负债比例不足6.5%.花旗银行债券负债占比超过60%,主要用于补充银行的长期资金需求,为银行的资产业务提供中长期流动性保障.

4 政策建议

4.1 创新存款产品,稳健减少存款依赖

互联网金融的快速发展,投资理财意识的增强都让商业银行获取客户存款变得更加困难,商业银行应抓住互联网金融发展的机遇,积极创新多元化存款产品,以满足不同层次客户的需求[8].同时,通过指标监控等途径稳健减少存款依赖,降低存款大幅度减少对资产和中间业务的冲击.

4.2 创新负债渠道,提高主动负债比例

借入资金是商业银行主动负债中的重要科目,我国商业银行负债业务中借入资金占比相对较低.拓宽借款途径,合理分配短期借款和长期借款的比重对于商业银行长期稳健经营具有重要意义.增加借入资金占比,也可提高主动负债比例.此外,债券业务是主动负债中最具有主动性的负债资金来源,商业银行应扩大债券发行力度,积极创新金融债券种类,增加长期资金来源.

4.3 完善负债体系,加强负债质量管理

优化商业银行负债业务的过程不可急功近利,实施过程中要密切注意负债优化伴随的管理风险,因此我国需要建立完善的负债风险管理体系[9].目前我国商业银行管理人员负债风险意识相对薄弱,缺乏负债风险管理的有效手段,商业银行应密切关注流动性风险和资金价格风险,充分利用市场有效性特征,最大限度地获取资金回报.

[1] 邓洪. 债券业务创新:解决我国商业银行资产负债期限结构错配问题的现实选择[J].南方金融, 2005,(8):23-26.

[2] 邓洪. 商业银行资产负债期限结构的错位与债务业务创新[J].海南金融,2005,(9):26-30.

[3] 盛松成. 社会融资规模与货币政策传导[J].金融研究,2012,(10):1-14.

[4] 周宁忻. 现代商业银行资产负债业务的管理创新研究[J].经济研究导刊,2015,(13):91-92.

[5] 郭隆慧. 论商业银行金融创新过程中的资产负债管理[J].财会学习,2015,(16) 6:175+177.

[6] 张金宝, 任若恩. 银行债务的清偿结构与存款保险定价[J].金融研究,2007,(6):35-43.

[7] 周鸿卫. 现代商业银行资产负债管理创新与金融工程技术应用[J].求索,2007,(11):29-31.

[8] 孟艳.金融危机冲击下资产负债管理的再审视[J].金融论坛,2010,02:29-34.

[9] 韩雪峰, 唐燕. 利率市场化下商业银行资产负债业务的管理创新[J].现代经济信息, 2015,(24):250.

Research on the Optimization of Debt Structure of Listed Commercial Banks from the Perspective of Innovation

YAN Ting-feng REN Xiao-He

(1.School of Finance, Anhui University of Finance and Economics, Bengbu 233030,China;2.School of Finance, Anhui University of Finance and Economics, Bengbu 233030,China)

with the deepening reform of financial, commercial bank debt business has experienced unprecedented challenges. This paper is from the active and passive debt liabilities of analysis of different commercial bank structure, and compares with the commercial bank debt structure of foreign countries. After that, we put forward specific measures to improve the initiative of domestic bank debt ratio, and optimize the structure of liabilities of commercial banks in our country.

debt business,active debt,debt innovation,structural optimization

2017-01-23

安徽省高校人文社科研究重大项目(SK2017ZD34)资助

任筱翮,E-mail:874340046@qq.com.

F830.33

A

1672-6634(2017)02-0081-04

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:46

中国外汇(2019年21期)2019-05-21 03:04:10

海峡姐妹(2018年3期)2018-05-09 08:21:06

电脑知识与技术(2017年22期)2017-10-26 10:26:55

现代商贸工业(2017年27期)2017-10-17 16:00:21

中国卫生(2016年4期)2016-11-12 13:24:16

商(2015年12期)2015-05-30 04:57:02

中国卫生(2014年4期)2014-12-06 05:57:16

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34