浅析我国保险专业中介发展现状及发展策略

2017-08-15 14:09李志远

消费导刊 2016年6期

关键词:保险行业

李志远

摘要:我国自从1979年恢复保险业以来,我国的保险行业的发展迅速。截止到2015年,全国保费收入为2.4万亿元,同比增长20%。我国保险市场规模的全球排名由第六位跃升至第三位。保险中介作为保险市场的重要组成部分,在我国的发展并不一帆风顺。作为保险中介中重中之重的保险专业中介发展更是缓慢而曲折。该作笔者依照以往的统计数据,全面地分析了国内保险业综合竞争力缺乏的主要原因,并且提出了一系列提升保险专业中介竞争实力的措施。

关键词:保险专业 中介 保险行业

现阶段,中国早已形成了一个包括代理人、中介和公估人在内的保险中介机制。然而,因为保险市场的形成和起步比较晚、保险业管理和监督机制不够健全、相关人员的综合素质千差万别等因素的影响,国内保险市场出现了小规模、结构失衡的状况。作为保险中介市场当中最为关键的构成力量,保险中介在国内的发展状况并不是很理想。例如,2014年保险中介市场中的保费收入仅为一千四百亿元,占全年保费的比重不超过十分之一,保险中介陷入了一个较为困难的阶段。

一、保险专业中介发展现状

(一)保险专业中介发展情况

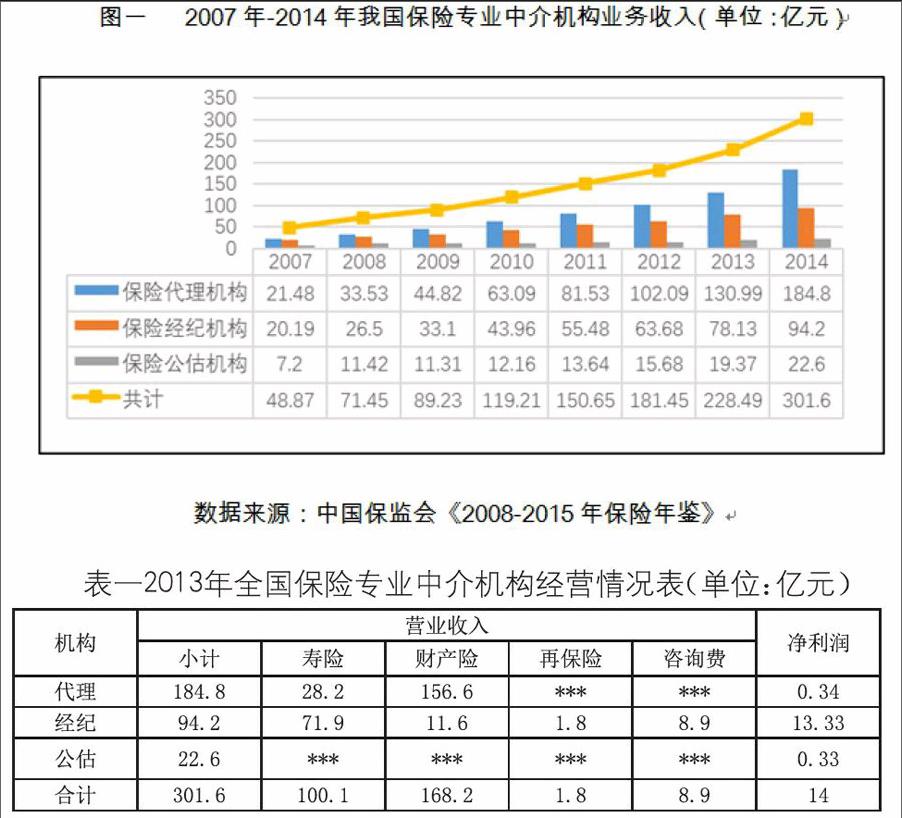

依照保监会前两年发布的有关数据,国内各类保险中介企业及其分支已经超过了六千家,其中各种机构所占的比例分别为:专业代理机构五千余家,保险经纪公司八百余家,公估机构二百余家。

最近几年以来,国内保险专业中介一共实现了300亿元以上的利润,较之前上升了四分之一。其中,保险专业代理机构、保险经纪公司以及保险公估机构实现的收入均获得了巨大的突破,增长幅度都在百分之二十以上。

(二)保险专业中介发展中存在的问题

1.保险专业中介专业性较差

保险中介的专业程度依然不是很高,未能完全体现保险专业中介应有的职能。现今,大规模的保险中介公司通常是借助综合性的金融机构获得发展,缺乏很强的独立性,并且对中介市场的探索仅仅停留在表面。同时,我国专业保险中介由于起步晚、经营实力不够强大,无法吸引高素质的专业人才。由于我国专业保险中介市场缺乏一个准确的定位,没有完全体现出应具有的市场功能,再加上一些业务和保险机构亦步亦趋,造成了不少人才流向保险公司。此外,专业保险中介机构内部没有积极建立自身的人才培养制度,多数保险专业中介机构依靠从其他的公司撬角来满足自身的发展需求。优秀人才和符合公司需要的人才的匮乏,严重制约了专业保险中介健康发展。

2.保险专业中介经营合规意识差

目前我国的保险专业中介仍然是重视业务,轻视经营管理和风险内控,在发展的过程中以粗放式的经验管理方式为主。同时,我国的保险专业中介起步较晚,在我国市场上可以借鉴的经营管理案例较少。并且,在经营过程中,专业中介机构为了追求保单和业务利润,导致目光短浅,不惜牺牲长期利益而获取短期可得利润。

3.保险专业中介市场定位不明确

当前,我国的保险市场的分工不明确,保险公司一味地追求大而全的发展模式,在其经营范围中不仅囊括了产品研发,还包括了产品的营销。保险专业中介机构缺少与保险公司相抗衡的实力和规模,只能在市场夹缝中生存。面对现状保险公司并没有积极有效地进行业务创新,多数中介仍然固守着自己的“一亩三分地”,缺少对自身市场定位的有效规划。

二、关于发展我国保险专业中介的相关建议

(一)定位清晰,明确自身发展特色

国内保险专业中介作为一个新兴的行业,尚未具备足够强大的实力,通过对保险中介渠道收取保费的年均情况而言,拥有着惊人的发展速度。然而,从总保费方面来讲,经由保险专业中介渠道获得的比重并不大。最近几年来,保费总额及其增长率逐渐上升,年增长率的不断攀升,反映了社会对于保险需求的不断上升。

但是目前保险专业中介行业的自身定位与保险公司的角色重复。保险专业中介机构的发展应当明确自己的发展特点和行业定位,将有限的人力资源和财力投入更为专业和可深入的市场中去。比如说,吉林省伊通县在2004年的时候成立了国内首个农业保险互助协会,同时获得了国家财政部的认可。通过对市场的精准把握,在合适自己的市场土壤上扎根才可以更为茁壮地成长。

(二)加强行业联合,团结中小保险公司

目前我国排名前几位的保险公司,如人保、太保、人寿、新华、泰康等已经形成了比较完善且庞大的内部保险营销员队伍和研产销一体的产业链结构。根据公开的保险资料表明,,中国人寿拥有代理人77.7万人,平安人寿41.7万,太平洋人寿26万。目前根据在我们国家产销分离并不现实,那么保险专业中介机构应当积极团结新兴保险公司,形成战略合作,为各自的专业化成长提供更好的市场环境。

(三)提高业务合规意识,强化风险管控

和一般的保险单位相比,保险专业中介在风险管理及经营规范等方面均存在着很多问题,各保险中介单位需要结合自身的实际情况,来构建满足自身特点要求的业务流程及监管机制。拥有充足的运营资金只是企业做大做强的一部分重要因素,拥有合理的市场规划能力和内部风险管控才能够走得更远。通过完善保险专业中介的内控制度和提高风控能力,形成经营合理规范、管理制度先进、企业综合信誉良好的专业保险中介。

(四)与传统大型保险公司优势互补,建立良好的合作关系

相较于普通的保险产品,合作推出的保险产品定制性强,面向市场群体更为明确。随着保险业的发展,保险公司和保险专业中介机构的合作也越来越频繁。两方的全新合作既可以推动传统保险行业产销分离,同时还可以拓展两方的合作交流。

除了保险公司以及保险中介两者自身的努力之外,各保险监督机构及中介协会也需要为双方搭建一个多层次、多方面的交流合作平台,目的是为了防止两者之间的摩擦升级,加强二者的合作力度。

(五)保险专业中介机构应当立足专业,放眼國际市场

保险专业中介机构只有坚持专业化道路,集团化趋势以及国际化战略,才可以拥有和保险公司相匹配的合作竞争实力。现阶段,国内社会主义市场经济的迅速发展以及保险业内部结构的优化升级给保险专业中介机构的发展创造了良好的环境,主动借鉴国外优秀的管理经营成果,不断提升自身的经营和管理水平,借助资本并购及联合发展构建起一个保险中介集团。此外,保险中介机构发展的规模化,除了有助于缓解行业规模增长过快的状况外,还能够有效地提升资源的使用率,进而获得更多的收入和利润。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年20期)2019-11-25

三门峡职业技术学院学报(2019年1期)2019-06-27

商情(2016年44期)2017-03-05

科技经济市场(2016年5期)2017-02-05

现代营销·学苑版(2016年12期)2017-01-23

科学与财富(2016年18期)2016-12-22

现代经济信息(2016年5期)2016-09-22

河北金融年鉴(2012年0期)2012-03-25