投资性房地产采用公允价值模式的影响分析

2017-08-11 08:50张莲

滁州职业技术学院学报 2017年2期

张莲

(淮北职业技术学院财经系,安徽淮北235000)

投资性房地产采用公允价值模式的影响分析

张莲

(淮北职业技术学院财经系,安徽淮北235000)

以我国沪深两市2007年1月1日-2015年12月31日期间采用公允价值模式来计量投资性房地产的上市公司为研究对象,深入分析投资性房地产采用公允价值模式对会计信息的影响。首先分析首次采用公允价值计量时对公司的会计信息的影响;然后探讨选取公允价值模式来核算投资性房地产项目会对公司资产、利润、净资产等会计数据造成怎样的经济后果,从而从公允价值计量揭示的财务数据层面说明投资性房地产采用公允价值计量可以提高会计信息的价值相关性。

投资性房地产;公允价值;影响分析

一、引言

公司对外披露的财务数据的可靠性、相关性程度的高低对投资者等利益相关者能否做出合理的决策起着关键性的作用。选取公允价值模式核算投资性房地产项目时,一方面会对以前年度的所有者权益以及净利润产生影响,另一方面对采用公允价值模式的当年以及以后年度期间,不需要对投资性房地产计提折旧或者摊销,发生的公允价值变动计入当年的公允价值变动损益,也会对其期末的所有者权益以及净利润产生影响。因此,相较于历史成本模式,投资性房地产采用公允价值模式进行计量可以向投资者等利益相关者提供更加相关、可靠的会计信息。刘永泽、马妍[1]102通过案例分析的方法,深入探讨公允价值计量在我国投资性房地产项目运用的困境及原因,并提出相应的对策。考察上市公司选取公允价值模式计量投资性房地产项目的动因及产生的经济后果。邹燕[2]22、沈瑾等[3]108以中海发展为例,分析投资性房地产公允价值后续计量对上市公司的影响。研究表明,随着房价持续上涨,以公允价值计量投资性房地产项目,会使企业的资产规模扩大,净利润增加,资产负债率降低。张春燕[4]12以2011-2013年间,采用公允价值计量投资性房地产的上市公司为样本,研究采用公允价值计量对企业偿债能力、盈利能力及营运能力等财务指标的影响,并通过实证研究,验证投资性房地产公允价值计量的价值相关性。樊丽丽[5]34、马丽[6]21等通过实证研究,验证了投资性房地产公允价值及其公允价值变动损益可以明显的提升对股票价值或股票收益率的解释力。采用公允价值计量投资性房地产,可以向投资者提供更具有相关性的财务信息。可以看出,多数学者是以案例分析法,对于选择动因及经济后果等问题进行研究,也有学者以实证分析法验证投资性房地产公允价值模式的价值相关性问题。但是很少有学者以选择公允价值计量投资性房地产的所有上市公司为研究样本,通过描述统计分析方法,对投资性房地产公允价值计量模式展开研究。文章以我国2007-2015年拥有投资性房地产项目的上市公司为样本,深入分析投资性房地产采用公允价值模式对会计信息产生的影响。

二、首次采用公允价值计量时对公司的会计信息影响分析

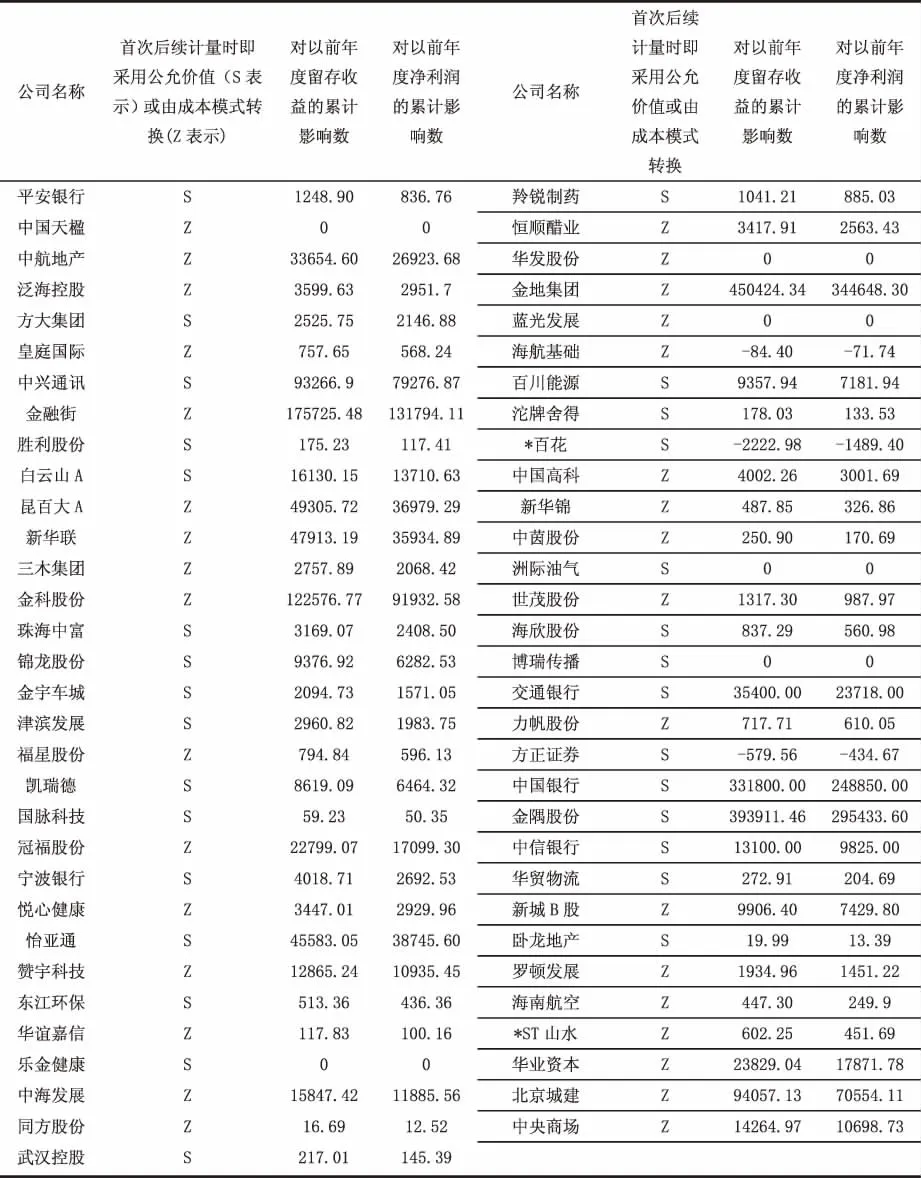

根据巨潮资讯网中上市公司年报中披露的投资性房地产相关信息可以发现,其一般在两种情况下选择采用公允价值计量模式,一种是自公司对投资性房地产执行新会计准则时即选择公允价值模式,在此种情况下进行会计处理时,需要遵循《企业会计准则第39号-公允价值计量》(C A S39)以及《企业会计准则第3号-投资性房地产》(C A S3)。另外一种是公司在满足投资性房地产公允价值模式计量的特定条件下变更会计政策,由以往的成本模式变更为公允价值模式来核算其投资性房地产项目,在此种情况下进行会计处理时,需要按照会计政策变更规定处理。无论公司是在哪一种情况下对投资性房地产后续计量选择公允价值模式,均需要采用追溯调整法对其进行调整,变更日投资性房地产公允价值与原账面价值之差计入期初的留存收益,也会产生递延所得税负债,对公司以前年度的净利润产生影响。通过搜集整理研究样本年报中披露的相关数据,从所有者权益以及净利润两个角度计算采用公允价值模式对公司会计信息产生的影响,具体见表1。

表1 采用公允价值对以前年度留存收益以及净利润的累计影响(单位:万元)

从表1可以看出,30家公司(47.6%)在首次持有投资性房地产项目时就采用公允价值模式计量,33家公司(52.4%)对投资性房地产后续计量是由成本模式转为公允价值计量模式。中国天楹、乐金健康、华发股份、蓝光发展、洲际油气、博瑞传播6家公司(9.52%)采用公允价值模式不会对其以前年度留存收益和净利润产生影响,海航基础、*S T百花、方正证券3家公司(4.76%)采用公允价值模式对其以前年度留存收益和净利润产生负影响外,相对于成本模式,其他54家公司(85.72%)采用公允价值模式均会增加以前年度的留存收益以及净利润,中国银行、金隅股份的留存收益甚至高达331800万元、393911.46万元,相应的净利润分别达到248850万元、295433.60万元。采用公允价值模式能够增加以前年度的留存收益以及净利润,提升公司业绩。

三、后续年度对公司净利润贡献的影响分析

(一)各行业投资性房地产公允价值变动占其净利润的比例分析

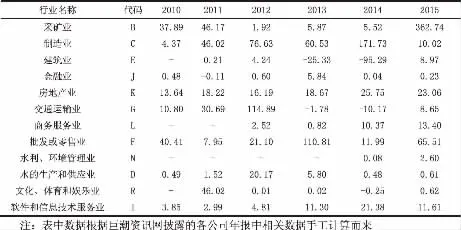

我国《企业会计准则第3号-投资性房地产》(C A S3)、《企业会计准则第39号-公允价值计量》(C A S39)规定,投资性房地产项目选取公允价值模式核算后不得再变更为成本模式核算;相应的公允价值变动计入公允价值变动损益,直接会对公司的利润产生明显的影响,从而与会计信息的可靠性程度之间存在着紧密的联系。为了分析采用公允价值模式计量投资性房地产后的变动损益对净利润的贡献,本文统计了各行业2010-2015年间投资性房地产项目的期末公允价值变动额占其期末净利润的比例情况,具体见表2

表2 各行业部分年度投资性房地产公允价值变动占其净利润的比例分析(%)

由表2中可以发现,采用公允价值模式对每个行业的净利润的贡献存在明显差异,采矿业、批发零售业、房地产行业、制造业的投资性房地产公允价值变动对净利润的贡献相对比较大,而建筑业、水利环境管理业、文化、体育和娱乐业的公允价值变动占净利润的比重较小。投资性房地产公允价值变动损益大部分为正,直接增加公司利润,虽然有的公司其中几年公允价值变动损益为0,比如津滨发展、东江环保、华贸物流、新城B股等,没有直接增加当年利润,但采用公允价值计量,不需要对投资性房地产计提折旧或者摊销,间接上会对公司利润做出贡献。

(二)金融危机前后投资性房地产公允价值变动占其净利润的比例分析

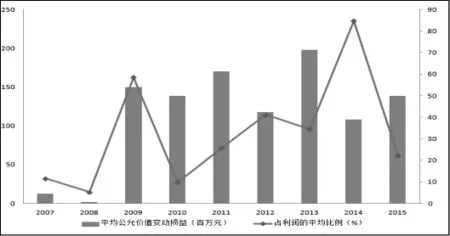

图1 上市公司2007-2015年投资性房地产平均公允价值变动情况

从图1可以看出,由于宏观经济环境的影响,2007-2015年投资性房地产项目的平均公允价值变动额以及相应的占净利润的比例存在明显的差异。在2007年、2008年投资性房地产平均公允价值变动损益分别为12.1百万元、1.7百万元,相应的对利润的贡献为11.5%、5.19%;2009-2015年投资性房地产平均公允价值变动损益100百万元以上,金额相对较大,占利润的比重也相对比较高。

金融危机后,我国相关监管部门逐渐加大对公允价值模式在应用中的监督。公允价值变动损益体现的是公司尚未实现的利得或损失,相比于2009年之前,2009年之后投资性房地产等资产的会计信息对于投资者等利益相关者来说更为重要,可靠性以及相关性更强。

通过相关财务数据层面来研究选取公允价值模式核算投资性房地产项目造成的经济后果,可以清楚的看出,一方面在房价波动频繁的情况下,公司选取公允价值模式能够根据市场情况动态调整投资性房地产项目的价值,使其账面价值与市场价格相一致,另一方面又能够通过投资性房地产公允价值变动损益体现出其尚未实现的利得或损失,可以向投资者等利益相关者提供更加全面、相关的资产、净资产等会计信息,有助于投资者等利益相关者做出更合理的决策。

[1]刘永泽,马妍.投资性房地产公允价值计量模式的应用困境与对策[J].当代财经.2011,(08):102-109.

[2]邹燕、王雪、吴小雅.公允价值计量在投资性房地产中的运用研究-以津滨发展及同行业同地区公司为例[J].会计研究.2013,(09):22-28.

[3]沈瑾,投资性房地产后续计量中公允价值的运用[J].消费导刊.2015,(05):108-109.

[4]张春燕.公允价值计量模式在投资性房地产中应用的实证研究[D].湖北:武汉科技大学会计学院,2014:12-30.

[5]樊丽丽.投资性房地产公允价值计量对财务状况和股价影响的研究[D],山东:山东财经大学会计学院,2012:34-38.

[6]马丽.投资性房地产公允价值计量会计信息的价值相关性研究[D],黑龙江:哈尔滨工业大学经济与管理学院,2015:21-36.

F234.4

A

1671-5993(2017)02-0053-03

2016-12-20

本文系2016年度安徽省高校人文社会科学研究重点科研课题《互联网金融对地区经济发展影响》(编号:sk2016A083);院级课题《基于工作过程的模块式的研究-以会计专业为主要研究学科》(编号:2014jxxm-10)的阶段性研究成果。

张莲(1982-),女,安徽滁州人,硕士,讲师,研究方向:会计理论与方法。

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国(俄文)(2019年12期)2019-12-31

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

故事作文·低年级(2018年3期)2018-04-08