商业模式与商业银行财务绩效因果关系的实证研究

2017-08-08 00:52纪建悦王蒙蒙

广义虚拟经济研究 2016年4期

纪建悦+王蒙蒙

摘要:在广义虚拟经济背景下,商业模式的重要性越来越引起各方关注,但商业模式是否真的可以带来财务绩效的提升,相关的研究却很少涉及。基于此,本文选取我国16家商业银行为样本,首先通过因子分析法对商业银行商业模式进行综合评价,在此基础上运用面板单位根检验、面板协整检验、面板格兰杰因果检验对商业模式与银行财务绩效之间的关系进行研究。基于我国上市银行2007-2014年的经验数据,研究结果表明无论是短期还是长期,商业模式变化都是引起商业银行财务绩效变化的格兰杰原因。在较长的短期和长期,商业银行财务绩效变化也会引起商业模式变化。

关键词:商业银行;商业模式;财务绩效;格兰杰因果检验

一、引言

经济结构的转型、互联网金融的冲击、利率市场化及金融监管日趋规范和严格等多重因素的影响,使传统商业银行对自身业务架构进行重新审视和思考。我国商业银行的未来发展不再是简单的发现新的消费群体,挖掘新的市场需求以及找到更好的盈利方式等简单的某一环节的改良,而是通过对业务结构进行重构从而重塑银行的竞争优势。不同于之前的战略或流程方面的创新,商业模式实质上是不同于以往的新的创新形式,是银行经营逻辑的系统性再造。彼得·德鲁克就曾经说:“当今企业的竞争,不是产品之间的竞争,而是商业模式之间的竞争”。唐纳德·米切尔和卡罗尔·科尔斯则认为“商业模式创新更能使公司产生差异化竞争,从而创造战略性竞争优势”。商业银行的商业模式问题,已经引起学者们的高度重视,同时也是商业银行面对复杂经济形势下为寻求新的发展机遇下要选择的必要途径。因此对商业银行的商业模式进行研究无论是从降低银行的经营风险,还是提高银行的运营效率等方面都是非常重要的。

作为以营利为目的的金融机构,商业银行的一切活动的出发点是为了提升财务绩效,商业模式也不例外。学者们一般都认为商业模式对提升企业财务绩效有重要作用,对于两者之间关系的研究主要有以下几种:

一是对商业模式与企业绩效相关性的研究,主要采用回归的方法进行研究。Zott和Amit(2007)将商业模式构建引入创业企业绩效相关研究,通过对商业模式进行评价,进而将商业模式作为自变量,企业绩效作为因变量,建立两者影响机制模型;Patzelt,Knyphausen-Aufseb和Nikol(2008)通过实证研究认为商业模式是探究企业管理结构和绩效之间关系的一个重要影响变量,管理者能力对企业绩效产生积极影响的关键影响因素是企业的商业模式构建;胡保亮(2012)采用逐步回归的方法对商业模式创新与企业绩效的关系进行研究,研究结果表明商业模式创新对企业营业收入以及企业绩效具有显著的正向影响。

二是将商业模式分类,分别研究不同类型商业模式对企业绩效的影响。Peter、Weill(2005)通过区别企业交易权利、转变程度和核心资产,总结出16种商业模式构型,对商业模式和财务绩效进行实证分析;Afuah(2004)将商业模式要素与企业盈利性要素一一对应,并提出一个战略框架,实际上是在商业模式与企业绩效之间建立对应关系;Casadesus-Masanell等(2010)通过企业自身资源禀赋的不同将商业模式分类,并对商业模式与企业绩效之间关系进行研究;王翔、李东、张晓玲(2010)从盈利能力、成长性、运营效率和市场价值四方面,通过ANVOA方差分析法分析研究商业模式对企业绩效的作用。

也有学者使用结构方程对商业模式与企业绩效之间关系展开研究。张晓玲、李东、赵毅(2012)运用二阶验证性因素分析(CFA)研究商业模式构成要素间的匹配性对企业绩效的影响。研究结果表明,商业模式构成要素的高度匹配性是提高企业绩效的关键因素;程愚、孙建国、宋文文、岑希(2012)将通过结构方程探究营运差异化与营运确定化在商业模式影响企业绩效过程中的作用,认为企业从经营方法人手提高企业竞争力是有效的。

总结之前已有研究,可以发現近些年来,学术界已对商业模式与企业财务绩效的关系进行了较多的研究,但也存在着不足。首先,已有的研究主要针对商业模式与财务绩效之间的相关性展开研究,对两者之间深层次的因果关系关注不多;二是少量采用结构方程对因果关系展开的研究,其因素的赋值主要依赖专家打分以及问卷调查等方式,可能会因问卷设置不够合理以及打分的主观性造成数据处理的偏差,从而影响最终检验结果。本文在之前研究的基础上,构建商业银行商业模式综合评价指标体系,通过wind数据库及年报获取数据,选取我国16家上市银行为样本,对商业银行商业模式与财务绩效之间因果关系进行研究。

二、研究设计

为了研究银行财务绩效与商业模式之间的因果关系,本文首先基于交易视角对商业银行商业模式模型进行构建,在此基础上选取、设计合理的商业模式评价指标;其次通过因子分析法对商业模式进行综合评价,并将该综合评价指标值作为商业模式衡量标准;通过面板单位根检验判断商业模式与商业银行财务绩效截面序列的平稳性,并在两截面序列单整阶数相同的情况下,通过面板协整检验考察它们之间的长期均衡关系;最后,通过建立面板格兰杰因果检验模型,对商业银行财务绩效与商业模式之间长、短期格兰杰因果关系进行实证检验。

三、商业银行商业模式综合评价研究

(一)商业模式构成

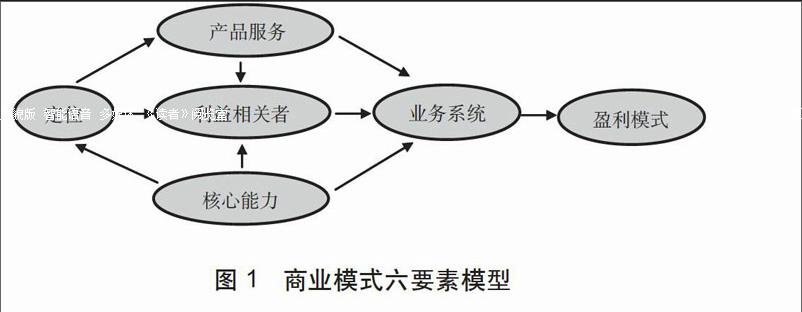

之前已有很多学者从不同视角对商业模式构成进行探讨,本文采用纪建悦、李婉莹(2016)的观点,从交易视角,认为商业银行商业模式的本质是商业银行与其利益相关者的交易结构,一个完整的交易应包括交易定位、交易主体、交易内容、交易方式、交易计价、交易支撑6个要素。这6个要素可以用定位、利益相关者、产品服务、业务系统、盈利模式以及核心能力表示。商业银行商业模式的具体构成如图1所示。

(二)商业银行商业模式综合评价指标选取

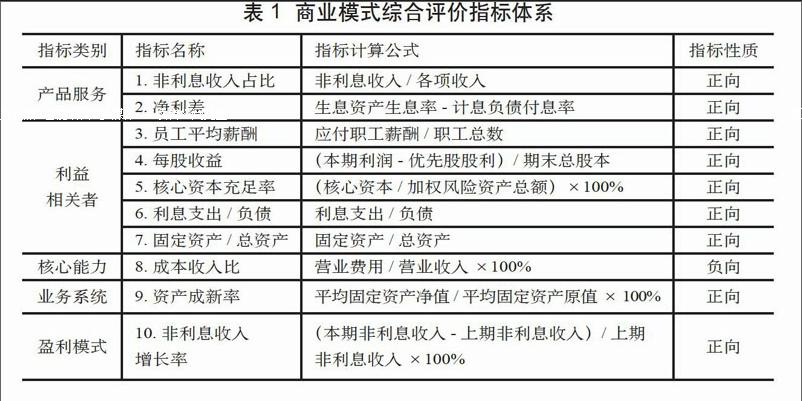

根据商业模式的构成分析,考虑到定位是对利益相关者满足的整体描述,具体是由其他5个要素来体现,本文选取10项指标来对商业模式中的产品服务、利益相关者、核心能力、业务系统、盈利模式构成要素进行反映,具体见表1。endprint

由于提取的各项指标存在正向指标、负向指标之分,在用因子分析做综合评价时,正向指标值越大,商业模式综合评价得分越高,负向指标值越大,商业模式综合评价得分越低。由于在实证分析中需通过商业模式综合评价得分来对商业银行商业模式进行评价,所以需对各原始指标进行同向化处理使其具有正向化的性质。由于选取的评价指标数量级以及量纲不统一,为避免因为量纲差异化带来的综合评价不准确性,本文对各项评价指标进行了无量纲标准化处理。

四、实证研究

(一)样本选取及数据来源

遵循数据可得性、全面性、可归类性原则,本文选取中国银行、中国农业银行、中国工商银行、中国建设银行、中国交通银行、中国民生银行、平安银行、上海浦东发展银行、兴业银行、招商银行、华夏银行、中信银行、北京银行、南京银行、宁波银行16家上市银行作为样本,采用2007-2014年的年度数据,相关数据来源于各家银行年报与Wind数据库。

(二)商业银行商业模式综合评价

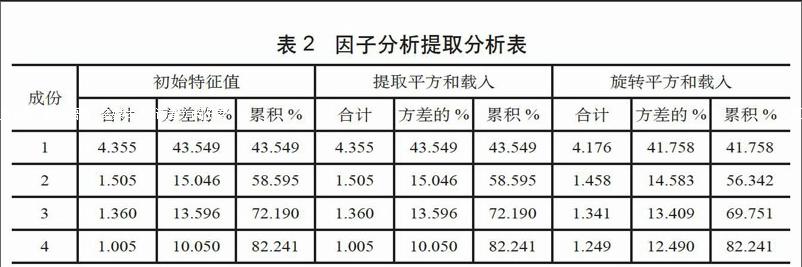

本文使用因子分析法对我国16家商业银行2007 2014年商业模式进行综合评价,以2014年为例演示商业模式综合评价过程。在因子分析中提取公因子的方法比较常用的有主成分分析法、未加权的最小平方法、综合最小平方法和最大似然法,本文使用SPSS17.0统计软件,选取主成分分析法进行降维处理,得到相关系数矩阵的特征值、各主成分的贡献率以及累计方差贡献率,结果见表2。

根据表2结果,表明有4个满足条件的的特征值(特征值大于1),并且前4个因子的累计方差贡献率已经达到82.241%,说明前4个因子已经可以解释10个原始指标的大部分信息。其中前4个公因子的方差贡献率分别为43.549%、15.046%、13.596%、10.050%,这4个公因子可以集中反映出原始指标82.241%的信息。因此,通过前4个公因子可以对商业银行商业模式综合评价结果做出比较好的解释,其结果具有较强的准确性和代表性。

为了使公因子有更为清晰的经济学含义,本文使用最大方差旋转法对因子载荷矩阵实施旋转,通过旋转前后的对比,各因子之间的方差贡献率发生一定的变化。前4个公因子的方差贡献率分别调整为41.758%、14.583%、13.409%、12.490%,公因子的方差贡献率出现了趋同的趋势,但前4个公因子还是可以解释整体变量82.241%的指标特征,说明了10个原始指标可以转化为4个综合性指标。旋转后的因子载荷矩阵及公因子见表3。

在上表中,公因子1在核心资本充足率、固定资产比、每股收益EPS、员工平均薪酬、利息支出负债比等指标上的系数分别为-0.889、-0.857、0.718、0.684、0.919,具有较大的载荷。其中:员工平均薪酬是反映商业银行员工关系方面的指标,每股收益是反映与股东关系方面的指标,核心资本充足率是反映商业银行同监管层关系方面的指标,利息支出/负债是反映商业银行同债权人关系方面的指标,固定资产比是反映与客户关系的指标。由于这5个指标都是体现商业银行利益相关者方面的指标,因子本文命名公因子1为利益相关者因子。公因子2在非息收入占比、净利差两个指标系数上具有较大负荷。由于非息收入占比是反映产品服务创新方面的指标,净利差是反映产品服务竞争力方面的指标,因此本文命名公因子2产品服务因子;公因子3在成本收入比指标系数具有较大载荷,成本收入比是体现商业银行核心能力构建方面的指标,因此将公因子3命名为核心能力因子。公因子4在固定资产成新率指标系数上具有较大载荷,因此命名公因子4为业务系统因子。可见,本文所提取的前4个公因子可以反映商业模式评价指标的信息,可以用这4个新变量代替原来的10个评价指标。

为了对商业银行商业模式进行综合评价,本文根据提取出来的4个公因子的因子得分系数矩阵建立综合评价模型,最后以各公因子的方差贡献率为权数进行加权求和,从而计算出2014年我國16家商业银行商业模式综合评价得分。因子得分系数矩阵见表4。

将各个公因子得分带入上述综合评价公式中即可最终计算出2014年16家商业银行商业模式的综合评价得分。运用同样方法对2007-2013年的商业银行商业模式进行评价,从而得到2007-2014年我国16家商业银行商业模式评价值的面板数据。

(三)商业银行财务绩效

在国内外的研究中,学者们采用不同的指标来表示财务绩效。国外学者一般选取托宾Q值来反映财务绩效。托宾Q值是公司的市场价值与公司资产的重置价值的比率,由于中国上市公司股票价格和价值往往存在很大偏差,且中国上市公司资产的重置价值也难以估计,所以托宾Q值并不能真实反映财务绩效。国内学者一般采用总资产收益率(ROA)、净资产收益率(ROE)等指标来衡量财务绩效。本文借鉴国内学者(刘东辉、2004;刘坤、2006)的观点,认为ROE这一指标综合性强,适合我国国情,因此本文采用净资产收益率来衡量商业银行财务绩效(Bank Financial Performance)。其计算公式为:

净资产收益率一净利润/平均股东权益

(四)商业银行商业模式与财务绩效因果关系研究

1.面板单位根检验

面板单位根检验的作用是为了保证各截面数据序列的平稳性,同时确定各截面数据序列的单整阶数。如果数据序列存在单位根过程则说明不平稳,直接进行回归分析会存在伪回归问题。为了避免伪回归问题,确保估计结果的有效性,本文首先对商业模式综合评价得分(BM)和商业银行财务绩效(BFP)进行面板数据的单位根检验。面板数据单位根检验分为两种形式:一种是同质单位根检验,其检验假设面板数据中各截面数据具有相同的单位根过程,即参数pi=P(产1,2,3…N),主要包括LLC检验,Breitung检验以及Hadri检验等;另一种为异质性单位根检验,异质性单位根检验允许面板数据中的各截面数据具有不同的单位根过程,即允许参数p跨截面变化,其主要包括IPS检验、Fisher-ADF检验以及Fisher-PP检验。endprint

本文采用包含同质单位根检验的LLC检验和包含异质单位根检验的Fisher-ADF检验和Fisher-PP检验对商业模式综合得分(BM)和银行绩效(BFP)进行单位根检验。这三种面板数据单位根的检验的原假设均为截面数据序列存在单位根过程。借助Eviews8.0软件,本文对商业模式(BM)和商业银行财务绩效(BFP)进行面板数据的单位根检验,结果见表5。

从表5可以看出,在单位根检验的最终结果中,商业银行商业模式综合评价(BM)数据序列均能在10%的显著性水平上拒绝原假设,而商业银行绩效(BFP)数据序列均能在1%的显著性水平上拒绝原假设。由此商业银行商业模式(BM)与商业银行财务绩效(BFP)序列均不存在单位根过程,且单整阶数相同,均为I(0)过程的平稳序列。

2.面板协整检验

Engle-Granger协整检验认为:如果变量Y与X之间存在协整关系,则变量回归方程中所得到的残差序列应该也是平稳的;当变量之间不存在协整关系,则残差序列不是平稳序列。Pedroni和Kao将Engle-Granger的协整检验方法扩展到面板数据,并且在面板数据的格兰杰因果关系检验中,Luciano(2003)运用Monte Carlo模拟对协整检验的几种方法进行比较,发现当T较小时Kao检验比Pedroni检验有更高的准确度,而这两种检验都比LM、LR检验效果更好。因此本文主要采用Pedroni检验法和Kao检验法对我国商业银行2007-2014年商业模式综合评价得分(BM)和银行财务绩效(BFP)两者的面板数据进行协整检验,结果见表6。

由表6可知,除Group rho-statistic和PanelV-Statistic检验,其余6种检验方法都在1%的显著性水平下拒绝原假设,即商业模式与银行财务绩效之间存在协整关系,说明两者存在长期均衡关系,这说明他们之间至少存在单项的格兰杰因果关系。但目前为止仍无法确定因果关系的方向,需进一步进行下面的格兰杰因果检验。

3.面板格兰杰因果检验

格兰杰因果检验用于检验一个变量过去的变化趋势是否对解释另一个变量目前的变化趋势有帮助。本文对商业模式(BM)与商业银行财务绩效(BFP)之间的格兰杰因果检验运用Engle和Granger(1987)提出的EG两步法,通过面板回归及面板误差修正模型两步来解决这一问题。具体过程如下:

第一步:建立长期关系模型。鉴于本文研究对象是我国的商业银行同属于一个行业,因此本文建立如下的面板固定效应模型。此外,由于横截面个体数大于时序数量,借助Eviews8.0软件,采用截面加权估计法进行估计。

在以上模型中,i=1,2,…,16,代表本文所选取的16家股份制商业银行,t=1,2,…,8,代表20072014年之间的有效年度,n为滞后阶数。模型(3)和(4)中的ECM是误差修正项,它们分别是第一步中模型(1)和(2)回归所估计出来的残差。对于模型(3),如果显著不为0,则说明商业模式是商业银行财务绩效的长期Granger原因。同理,对于模型(4),业银行绩效是商业模式的短期Granger原因。借助Eviews8.0,根据误差修正模型的经典假设,设定滞后阶数为2。检验结果见表7。

根据上表的估计结果可以看出,模型(3)的误差修正项ECM的系数在1%的水平上显著,且不为零,说明商业模式在长期是银行财务绩效提升的格兰杰原因。同时ABM的系数都在1%的显著性水平上拒绝原假设,且显著不为零,说明商业模式在短期也是引起银行财务绩效提升的格兰杰原因;从模型(4)的实证结果来看,ABM的系数不显著,ABM的系数在5%的水平下显著,误差修正项ECM的系数在1%的顯著性水平上显著,呈现显著性逐渐增强的趋势。说明商业银行绩效在很短的时期内不会引起商业模式变化的格兰杰原因,在较长的短期及长期,商业银行财务绩效的变化是引起商业模式重构的格兰杰原因。暗示,当商业银行财务绩效变化时,在较长的短期和长期也会引起商业模式变化。

五、结语

本文通过选取合理的商业模式评价指标从而进行综合评价,并在此基础上通过面板单位根检验、协整检验和格兰杰因果检验,对商业模式与银行财务绩效的长期与短期Granger因果关系进行研究。实证研究的结果表明,无论是长期还是短期,商业模式都是商业银行财务绩效的Granger因果关系。研究结果表明,商业银行要重视商业模式的重构,因其可以带来商业银行财务绩效的变化,而当商业银行财务绩效变化时,在较长的短期和长期内,也会引致商业银行进行商业模式重构。endprint

猜你喜欢

大陆桥视野·上(2017年5期)2017-06-27

经济研究导刊(2016年28期)2016-12-14

对外经贸(2016年8期)2016-12-13

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

科技视界(2016年10期)2016-04-26

销售与管理(2009年4期)2009-11-19

商界评论(2007年10期)2007-10-20

商界评论(2007年10期)2007-10-20