道路客运承运人责任险经营效益影响因素实证分析

——基于中型保险公司的数据分析

2017-08-07 09:22林秀兰

经济研究导刊 2017年21期

林秀兰

(广州番禺职业技术学院,广州 511483)

道路客运承运人责任险经营效益影响因素实证分析

——基于中型保险公司的数据分析

林秀兰

(广州番禺职业技术学院,广州 511483)

道路客运承运人责任保险在财产保险公司责任保险中占有较大的比重,也是车险市场竞争的重要砝码,该险种的经营效益对保险公司关系重大。从车龄、核定载客数、使用性质等方面对该险种经营效益进行分析,并提出该险种的经营管控措施。

承运人责任险;经营效益;管控措施

一、经营整体情况

《中华人民共和国道路运输条例》第36条规定:“客运经营者、危险货物运输经营者应当分别为旅客或者危险货物投保承运人责任险。”它明确了道路客运承运人责任险的强制保险地位。道路客运承运人责任保险是一种责任保险,主要是指对客运经营者在运输过程中发生交通事故或者其他意外事故,致使旅客遭受人身伤亡或直接财产损失,依法应当由被保险人对旅客承担的赔偿责任,由保险公司在保险责任限额内给予赔偿。

道路客运承运人责任险在多数省市被列为强制投保险种,车管所等管理部门对承保限额一般有最低标准,随着各地人伤赔付标准的逐步提高及市场竞争的加剧,道路客运承运人责任险每座限额呈逐年上升的趋势,每座限额从20万元上升到40万~50万元,最高达到60万元;限额上升的同时,费率则在逐步下降,从2009年的0.393‰降到0.337‰,降幅达16.62%。从2010年开始,得益于各地行业协会自律公约,费率有所回升,2011年平均费率为0.367‰。虽然费率呈下降趋势,但每座限额的大幅上升促使单均保费从2008年起逐年上升,且上升幅度较大,2008年单均保费为1 634元,至2011年上升到2 163元,涨幅达32.37%。

二、道路客运承运人责任险经营效益影响因素分析

道路客运承运人责任险是责任险中一个保费规模较大、技术含量相对较低、市场竞争充分因而承保利润微薄的险种,其承保质量与车队管理、驾驶员经验技术等人为因素以及车况、路况等客观因素密切相关。因数据的限制,以下主要从车龄、核定载客数、使用性质等因素进行详细分析。

(一)车龄区间分析

从已报告赔付率来看,随着车龄增大,赔付率反而下降,车龄为“0(含)—2年”赔付率最高,为68.22%;而车龄“八年及以上”赔付率最低,为21.26%,此赔付率趋势与营业用汽车损失保险趋势基本一致。根据该公司业务情况,认为主要原因是该司核保政策控制承保“营运年数在五年以上或接近报废的车辆”,故承保的老龄车基本为管理较为规范的车队车辆,从而赔付率较低。其次,从道路客运承运人责任险本身的风险特征看,驾驶员的风险意识、经验和技术等因素对赔付的影响更大。另外,老龄车承保业务量较小,承保数据尚不具有代表性(见下页图1)。

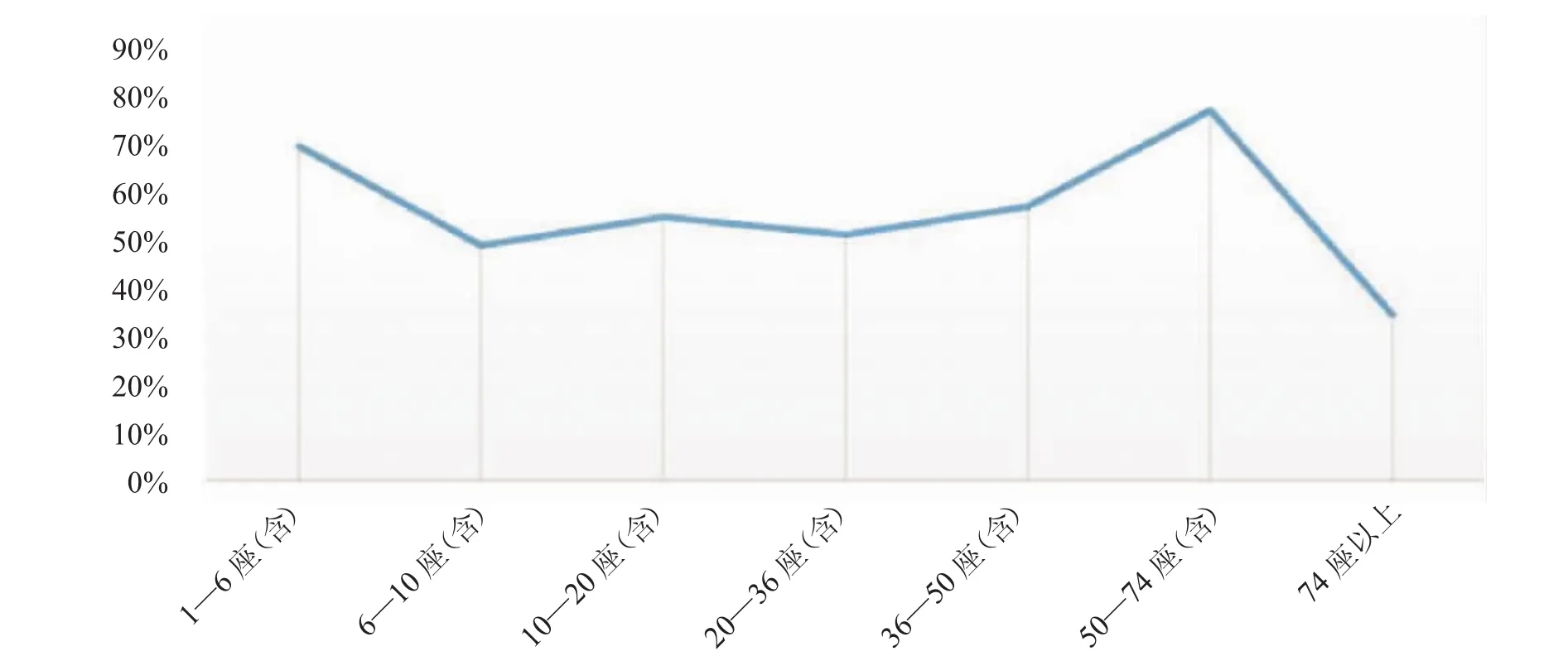

(二)核定载客数区间分析

从车辆的核定载客数区间看,满期件数占比最高的是1—6座(含)车辆,满期保费占比最高的是20—36座(含),而已报告赔付率则呈现“两头高中间低的趋势”,即1—6座(含)、50—74座(含)车辆已报告赔付率高达70.24%、77.54%,而6—36座车辆赔付率则相对较低,1—6座(含)车辆基本为出租车。可见,出租车赔付率较高,36座以上的大客车赔付也不理想,应引起关注(见下页图2)。

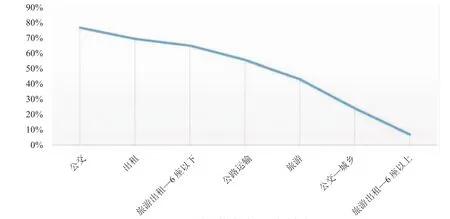

(三)使用性质分析

从使用性质看,公交车的满期已报告赔付率最高,为76.73%,该公司承保公交车数量不多,满期保费占比为6.93%。相对而言,能够明确为城乡公交的保单赔付率较好,为23.94%,但其承保量较少。

出租车的满期已报告赔付率仅次于公交车,为69.47%,其承保数量较多,满期件数及满期保费占比居第二,分别为37.83%和13.14%。

图2 按核定载客数区间分析已报告赔付率

该公司承保数量最多的是公路运输车辆,其满期件数占比为48.41%,满期保费占比为72.17%,已报告赔付率低于公交和出租车辆,为55.39%。

该公司承保的其他车辆较少,6座以下的旅游出租车辆赔付水平与出租车较为相近,为64.79%,而6座以上的旅游出租车辆赔付较好,仅为6.57%;旅游车赔付率居中,为43.07%。但以上几类因承保数量较少,数据尚不具有代表性。

从以上分析可以看出,车辆使用性质对道路客运承运人责任险赔付水平的影响较大,公交车、出租车赔付水平较高,应谨慎承保(见图3)。

图3 按使用性质分析已报告赔付率

市场上道路客运承运人责任险产品趋同(2009年行业协会颁布了全国统一的保险条款),同质化的产品加上激烈的市场竞争,导致该险费率一直在低水平运行,且单一的保险公司较难掌握承保条件设定的主导权。从不同使用性质车辆的费率水平看,不同使用性质车辆的费率水平与其风险状况并未完全匹配,最明显的是公交车的赔付率高达60.38%,而其费率却最低,为0.206‰。而公交车费率低的一个重要原因是营业用汽车损失保险中公交车的赔付很好,市场竞争剧烈,为争取此部分车险业务,保险公司通过道路客运承运人责任险给予公交公司较大程度的费率优惠。可见,风险与费率的背离,保费严重不充足是公交车赔付率居高的一个重要原因。

表1 不同使用性质车辆年度承保费率

(四)赔案的赔款区间分布及大案影响分析

为研究大案对赔付的影响,对分析数据中的理赔案件进行分析,其中已决案件7 034件,已决赔款金额1.26亿元,其中注销案件1 573笔,拒赔案件6笔,注销和拒赔案件占比为22.46%;正常赔付案件5 454笔,占比77.54%。以下仅对正常赔付案件进行分析。

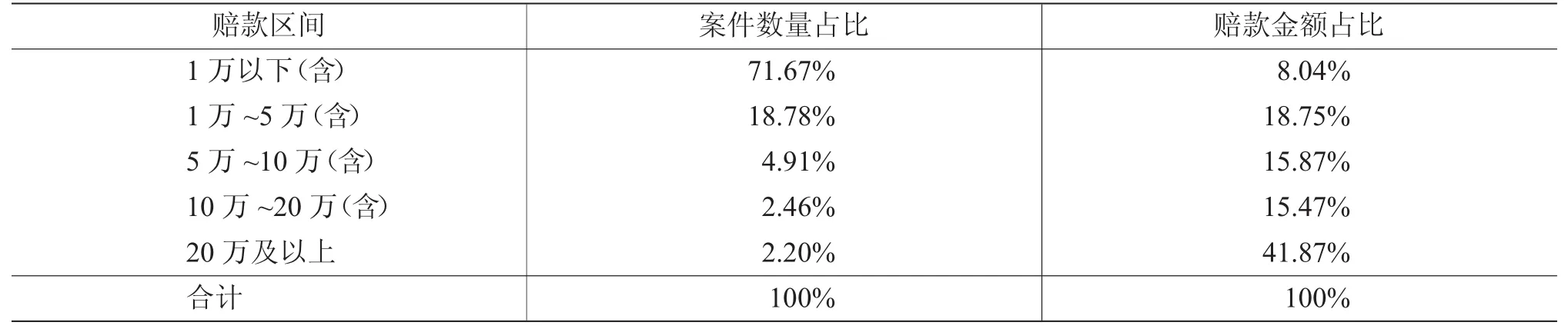

表2 赔款区间案件数量/金额占比情况

从赔款区间看,赔款金额1万以下的案件(以下简称小额案件,下同)数量占比最高,为71.67%,而其赔款金额占比仅8.04%;赔款金额20万以上的案件(大额案件)有120件,占比仅2.2%,赔款金额5 262万元,占比高达41.87%。可见,大额案件对赔付的影响非常大。

从已决和未决赔款金额100万元以上的案件(大案)看,该公司该险赔款金额100万元以上的已决案件共5笔,赔款金额合计875万元,占20万及以上赔款案件的16.63%,占所有已决案件赔款的7%。未决金额100万以上的未决案件共10笔,赔款金额合计1 841万元,占未决赔款金额的41%。大案金额占已未决赔款总金额的16%。

通过以上分析,笔者认为,大案对道路客运承运人责任险的赔付水平影响较大,对机构该险种的经营效益影响更大。因此,分支机构在保证承保质量的情况下使该险种达到一定的保费规模(建议年保费1 000万元以上),提高保费充足率,抵消大案影响,对该险种经营效益稳定至关重要。

三、道路客运承运人责任险管控措施

道路客运承运人责任险为保险公司责任险的第一大险种,从该公司道客险历年的赔付率看,基本在60%左右,加上较高的经营费用率(40%左右),该险基本处于盈亏平衡点附近。考虑到该险的发展对于带动车险业务、保证责任险的总体保费规模、保障开办机构的正常营业费用的重要贡献,笔者建议通过各种管控措施,降低赔付率,改善经营效益。

第一,细分客户市场,集中有限资源,努力发展优质业务。鼓励承保具有一定规模且经营效益良好的车队业务;谨慎承保公交车和出租车业务,特别是散单业务、私人营运车业务和在山区行驶和跨省行驶的出租车业务;剔除亏损业务。

第二,加强费用管控,在综合测算的基础上控制该险种手续费及综合费用率。

第三,加强险种分析,制定差异化承保条件和费用政策。尽量在每座赔偿限额项下分设每座人身伤亡赔偿限额、每座医疗费用赔偿限额;对于赔付率较高的公交车、出租车等业务设定免赔条件,控制销售费用。

第四,具有一定规模的分支机构,应在保证承保质量的前提下加大该险种拓展力度,提高保费充足率,取得保费规模的突破(1 000万元以上),提高抗风险能力,保证该险种效益的相对稳定。

第五,加强与客户的安全生产管理互动,如定期与客户进行承保车队的安全检查和安全竞赛,建议客户加大安全生产投入(例如安装大客户车监控视频系统等),掌握客户风险情况,为客户提供安全管理建议,实现双方共赢。

第六,全面梳理未决赔案,挤压理赔水分,加强理赔管理,实现经营效益。

[1]王沛宏.我国道路运输承运人责任险制度发展趋势研究[J].经济师,2014,(9).

[2]苏洁.承运人责任险为道路运输系上“安全带”[N].中国保险报,2011-07-27.

[3]刘金平.加大客运承运人责任险的思考[J].交通企业管理,2006,(5).

[责任编辑 陈丹丹]

F840

A

1673-291X(2017)21-0075-03

2017-02-07

林秀兰(1982-),女,福建漳平人,经济师,硕士研究生,从事金融、投资研究。

猜你喜欢

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

山西农经(2020年1期)2020-03-08

北方工业大学学报(2019年5期)2019-03-30

特别文摘(2017年21期)2018-01-13

课程教育研究(2017年7期)2017-04-15

商情(2016年32期)2017-03-04

消费导刊(2009年16期)2009-06-28