利率市场化对商业银行经营绩效的影响

——基于动态GMM模型的实证分析

2017-08-02 01:42:11谢新非

湖南工业大学学报(社会科学版) 2017年3期

许 南,谢新非

(湖南师范大学 商学院,湖南 长沙 410006)

利率市场化对商业银行经营绩效的影响

——基于动态GMM模型的实证分析

许 南,谢新非

(湖南师范大学 商学院,湖南 长沙 410006)

利率市场化改革通过多种渠道影响商业银行的经营绩效,商业银行为适应利率市场化改革也朝多元化经营方向发展。为探求利率市场化及商业银行收入结构变化对其经营绩效的影响程度,选取我国2006—2015年68家商业银行的非平衡面板数据,建立动态面板数据模型进行实证检验。研究结果表明,利率市场化对商业银行绩效有显著的负面效应,且城市商业银行受到的负面冲击最为明显,但商业银行收入结构的改变对其经营绩效的影响并不明显,风险控制与管理水平是商业银行经营绩效的重要影响因素。商业银行应推动金融创新,走符合自身的差异化发展道路,积极拓展除佣金和手续费以外的非利息业务收入,紧密依托互联网和大数据,以有效提高商业银行的经营绩效。

利率市场化;收入结构;经营绩效;商业银行

随着各项金融改革措施的持续推进,我国金融市场朝着透明、自由的方向不断改进,利率市场化作为实现金融市场自由化的必经之路,是我国近年来改革的主要方向之一。以1996年中国人民银行放开银行间同业拆借利率为改革开端,我国利率市场化改革一直遵循“先外币,后本币;先贷款,后存款;先长期、大额,后短期、小额”的渐进式改革思路,稳步走过了20年的路程。存款保险制度的出台和存贷利率管制的逐步放开,预示着我国利率市场化改革已然进入尾声阶段。

利率市场化改革给予了商业银行自主定价的权力,让市场供求来决定资金的价格。从理论层面上而言,利率市场化主要从正反两个方面作用于商业银行:一方面,利率市场化加剧了商业银行之间的竞争,可能导致商业银行存贷利差的缩窄,利率风险和信用风险的加大也提高了商业银行的经营成本,对商业银行的绩效产生不利影响;另一方面,利率市场化通过储蓄效应、渠道效应和收入效应来深化金融市场功能和优化金融资源配置,倒逼商业银行进行业务创新,提高经营效率,对商业银行的绩效产生正面影响。目前,处于新常态经济下的商业银行正在告别过去的高速利润增长期。根据中国银行业监督管理委员会的统计,中国商业银行在2015年的净利润增长率只有2.4%,较2014年下降了约7.2%,这是经济不景气、行业低迷的整体效应在商业银行领域的体现,同时也与利率市场化改革紧密相关。就当前而言,利率市场化改革对商业银行总体经营绩效产生正面还是负面的作用,不同性质的商业银行之间是否存在差异性体现,这些都是需要实证检验的问题。

不仅如此,在互联网金融、民间资本介入、金融脱媒化等挑战下,国内商业银行的经营环境已改变,继而在利率市场化改革的推动下,商业银行的利息收入出现波动,意味着将利息收入作为主要收入来源的盈利模式并非长远之计,这就迫使商业银行通过转变收入结构去寻求新的盈利增长点。2006年以后,我国金融领域迎来了混业经营时代,积极拓展非利息收入业务已成为商业银行提升自身经营绩效的重要手段,非利息收入占比正逐年攀升,我国主要商业银行的非利息收入平均占比从8.3%上升到22.1%。这种收入结构的变化是否会对商业银行的绩效产生正面影响,这也是本文需要探究的问题。

一 相关理论与文献综述

早在20世纪末期,美、日等发达国家就相继完成了利率市场化改革,当时以Mckinnon和Shaw为代表的美国经济学家相继提出了“金融抑制理论”和“金融深化理论”,他们认为金融管制会严重阻碍经济发展,处于长期管制中的发展中国家应当减少政府对金融市场的干预,充分发挥市场机制的自发调节作用。该理论的提出掀起了金融自由化浪潮,一些发展中国家纷纷效仿欧美发达国家进行利率市场化改革,但是有相当一部分国家爆发了严重的银行破产危机。

风险是商业银行经营的主要成本,从银行风险层面展开的研究较多。Stiglitz等人研究了利率市场化与银行业风险之间的关系,认为利率市场化过程中,实际利率水平的提高产生了两种效应:其一,在高利率的市场环境下,高风险客户更加倾向于向银行融资,排挤了银行优质客户,这是“逆向选择效应”;其二,贷款成本的提高激励企业去寻求高风险、高收益的项目,产生“风险激励效应”。这两种效应都会导致银行贷款质量下降,提高银行信贷风险。[1]Angkinand等人基于实证研究,发现银行风险水平与金融自由化程度之间存在一种先升后降的“倒U型”关系。[2]在承袭国外学者研究框架的基础上,国内研究成果颇丰,在改革初期部分学者就银行即将面临的风险提出了理论分析,认为商业银行短期内无法适应利率市场化所导致的环境变化,利率水平的骤然升高与不规则波动直接加剧了银行的脆弱性。[3]国内学者基于不同的理论框架研究,得到了不同的结论。王耀青等人基于古诺模型的理论框架,研究了利率市场化对商业银行的影响,结果表明利率市场化通过加剧银行价格竞争这一途径,使银行业承担更高的风险。[4]李仲林采用随机前沿模型并进行实证研究,发现在利率市场化不断推进下国有银行总体风险承担正逐步下降,但资本规模较小的股份制银行和区域性银行出现风险上升的趋势。[5]李成等人基于面板数据模型并采用稳健估计,得出我国商业银行风险承担正呈现下降趋势的结论。[6]

利差收入是商业银行最重要的盈收来源,从利差角度出发,利率市场化加剧了银行间的价格竞争,导致银行利差收入减少,而且在利率市场化过程中,利率呈现不断波动的特征,对利差收入也有显著影响。Drakos实证研究证明净利差随着利率市场化的推进而降低,但是不同所有制性质的商业银行在利率市场化改革中的表现不同,以国有商业银行利差收缩最为明显。[7]Bennaceur等人研究认为利率市场化的不同阶段对银行有不同影响,不完全的改革会降低商业银行利差,完全的利率改革则能提高商业银行的盈利水平。[8]利率市场化是否会导致利差收窄,国内学术界莫衷一是。邢光远等人分析认为国内贷款利率的放开将直接导致银行业利差缩小。[9]黄树青等人基于演化博弈分析,认为利率市场化初期银行业的利差会缩小,但随着银行对业务的逐步调整,银行利差会扩大。[10]彭建刚等人通过实证研究,发现利率市场化与银行利差之间呈倒U型关系,利差会随着利率市场化程度的加深趋向一个峰值,随后逐渐缩小,而且不同性质的银行有显著差异性。[11]

利差和风险都是影响商业银行经营绩效的主要因素,但由相关研究可看出,利率市场化改革对商业银行风险和利差的影响目前未有定论。部分学者从其他角度出发研究利率市场化改革对商业银行的影响:利率市场化有助于提升商业银行经营绩效,从长期意义上提升了金融部门风险防范能力和绩效水平。彭钦等人基于行业差异比较视角,分析了银行业相比实体经济行业绩效突出的原因,即长期的存贷利差管制使得我国银行体系对金融资源分配处于低效率状态。[12]刘强等人采用改进后的数据包络分析(data envelopment analysis, DEA)方法测度我国银行绩效,实证得出我国可通过渐进式改革促进银行间良性竞争以提升银行绩效的结论。[13]不仅如此,银行在争夺客户时伴随大量隐性成本的支出,利率市场化改革能引导银行降低隐含利息支付,从利率优惠转变为利率竞争。[13]利率市场化与银行绩效之间存在何种相关关系,这仍需实证检验。

商业银行的收入结构也是国内研究的重点。理论界认为,利率市场化通过利差缩窄和风险扩大效应致使银行利息收入业务受挫,促使商业银行收入结构向中间业务转型。但是银行发展中间业务是否有助于提升经营绩效,至今仍存在争议,主要存在两种观点:其一,利息收入与利率经济周期有很强的关联性,而非利息收入以费用收入为主,商业银行通过发展非利息业务能够稳定银行利润,多元化经营也能够建立内部资源共享和规模经济,降低经营成本,有利于提高银行经营绩效;其二,银行发展非利息收入业务,虽然取得了多样化收益,但由于此类业务风险大,加剧了收入的波动性,抵消了多样化收益,而且多元化程度的提高,导致业务关联度加大,管理成本提升,对银行经营绩效产生不利影响。[14]

利率市场化是否会导致商业银行整体绩效水平下降,不同性质的商业银行是否有不同的表现,银行收入结构的转变是否有利于提升经营绩效,这些都是需要重点探讨的问题。本文在以往的研究基础上,有以下几个方面的发展:1)已有研究多采用年度虚拟变量或者实际利差作为利率市场化的代理变量,而本文采用利率市场化指数作为我国利率市场化进程的测度指标,更能体现利率市场化进程的动态性与连续性,且可更准确地分析利率市场化与银行绩效之间的长期关系;2)关于银行收入结构与经营绩效关系的已有研究中,一般未将利率市场化这一重要因素考虑在内,本文将国内利率市场化程度与银行收入结构放入统一研究框架,利用动态面板高斯混合模型(gaussian mixture model,GMM)进行实证检验,规避了以往研究中存在遗漏重要解释变量的嫌疑;3)已有研究往往以部分上市银行为代表,时间跨度不长,面板样本较少,容易导致估计偏差,本文选取全国具有代表性的商业银行样本,并进行分类研究,研究对象选取更科学全面。

二 实证研究设计

(一)模型设定

本文以商业银行经营绩效作为被解释变量,以利率市场化程度以及商业银行的收入结构作为解释变量,实证检验利率市场化对商业银行绩效水平的作用方向,以及商业银行积极拓展非利息收入业务是否有助于提升其经营绩效。考虑到现实中商业银行一般有比较稳定的合作客户来源,管理者也会根据过去的信息进行经营上的调整,所以商业银行盈利是一个动态连续过程,不仅与当前因素相关,还与过去的绩效有关,因而引入绩效水平滞后1期作为解释变量更加符合理论与现实。基于此,建立如下模型:

Roai,t=b0+b1Roai, (t-1)+b2Irmi, t+b3Isi, t+b4Riski, t+b5Mani, t+b6Liqi, t+b7Eqi, t+b8Lnasseti, t+b9Ggdpt+b10Gm2+ui+ei, t。模型中:bn(n=1,2,…,10)为系数;i为被研究银行个体;t为时间(年份);ui为个体效应;ei,t为随机误差项;其他变量含义见“变量设计”。

(二)变量设计

1. 被解释变量:商业银行经营绩效。本文采用平均资产利润率(Roa)作为商业银行绩效的代理变量,这一指标通常体现银行运用自身资产盈利的能力,其变动能综合反映银行绩效水平的变化。

2. 核心解释变量:利率市场化指数。国内研究主要采取两种方式构造利率市场化的代理变量:1)将研究的利率市场化政策出台年份作为参考,加入年度虚拟变量,这是国内大部分学者所采用的方法;2)用利差作为利率市场化的代理变量,认为利率市场化通过利差收窄机制影响商业银行绩效。

采用虚拟变量的研究方法无法反映我国利率市场化总体进程的连续性,而采取利差的研究方法考虑到商业银行的利差与其收入结构之间存在很强的相关性,可能导致估计结果不精确。基于以上考量,本文采用利率市场化指数这一外生变量衡量国内利率市场化程度。王舒军等人运用层次分析法,从存贷利率、货币市场利率、债券市场利率和理财产品收益率4个维度选取指标构建利率市场化指数。[15]本文基于其方法构建出2006—2015年我国利率市场化指数(Irm)作为主要解释变量。同以往研究一样,银行收入结构(Is)采用非利息收入占营业收入的比例来衡量,其中的非利息收入主要包括手续费和佣金净收入、投资收益、公允价值变动损益、汇兑损益等。

3. 控制变量:本文从宏观环境和银行自身特征这两个层面寻求控制变量。商业银行自身特征层面上的控制变量从风险控制、管理水平、流动性水平、资产结构和资产规模选取,部分研究用不良贷款率作为商业银行风险控制的变量,但考虑到不良贷款率数据在诸多年份缺失,且政府曾成立专门的资产管理公司对商业银行的不良贷款进行剥离,导致不良贷款率出现大幅下降的情况,所以本文参照谭鹏万[16]的方法,采用贷款损失准备占总贷款的比重(Risk)这一指标,采用成本收入比(Man)指标控制商业银行的管理水平,存贷比(Liq)指标控制商业银行流动性水平,所有者权益在总资产中的比重(Eq)控制商业银行的资产结构,总资产的对数形式(Lnasset)控制商业银行自身的资产规模。

宏观层面上,本文认为经济周期和货币政策可能会影响商业银行绩效,分别采用GDP的同比增长率(Ggdp)作为经济周期控制变量,广义货币的同比增长率(Gm2)作为货币政策控制变量。

(三)样本选取与数据来源

本文选取我国68家商业银行2006—2015 年度的非平衡面板数据,其中包括大型股份制商业银行16家及主要城市商业银行52家。银行数据主要来自于bankscope,部分缺失数据利用银行年度财务报表进行补充,但仍有部分指标存在缺失值,所以最终观测样本只有553个。宏观数据主要来源于国家统计局网站和中国人民银行网站。

(四)变量的描述性统计

本文所选取变量的描述性统计如表1所示。

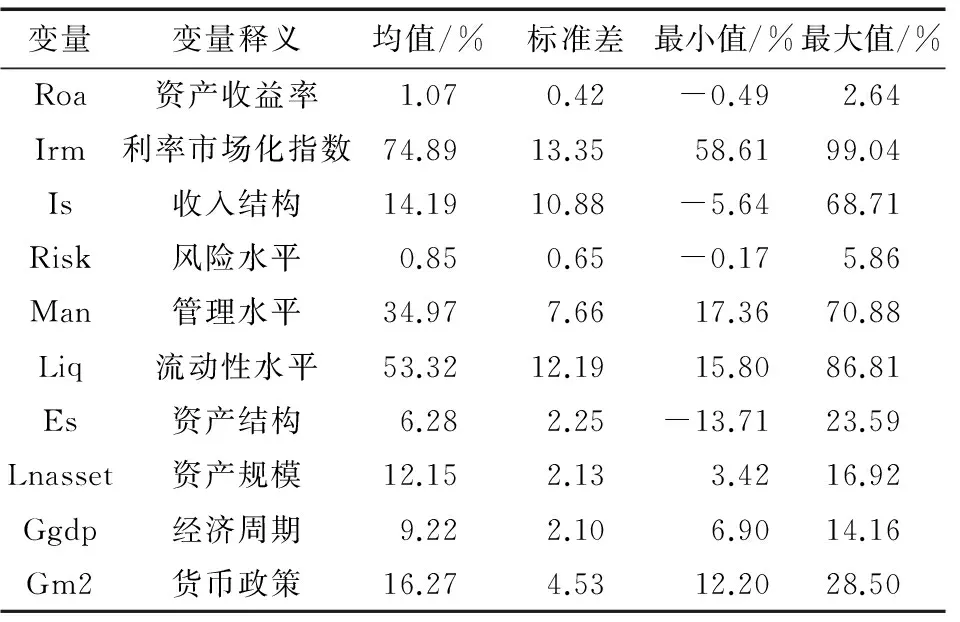

表1 主要变量的描述性统计

表1列出了参与回归变量的描述性统计结果。由表1可知:商业银行的资产收益率(Roa)最大值为2.64%,最小值为-0.49%,差异不大;而各商业银行的收入结构之间差异较大,最大值为68.71%,远远偏离均值14.19%。基于银行自身特征的风险、管理、流动性等变量与均值相比也有较大差异。

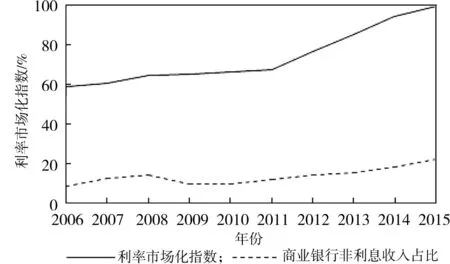

图1所示为利率市场化指数与商业银行收入结构变化。

图1 利率市场化指数与商业银行收入结构变化

从图1可以看出,我国利率市场化程度一直处于上升阶段,特别是2011年以后上升明显加快,2015年利率市场化指数达到最大值99.04%,表示我国利率市场化改革接近尾声阶段。商业银行的非利息收入占比从2006年起处于逐步攀升的状态,但在2008年出现拐点,可能是由于国际金融危机爆发,导致银行坏账增加,营业收入下降,所以非利息收入在营业收入中所占比例增大,随后几年中,非利息收入所占比例又开始稳步上升。

三 实证结果分析

在静态面板模型的基础上直接加入被解释变量的滞后项,原本的估计方法失效,且考虑到部分变量之间可能存在互为因果的关系,所以本文采用差分广义矩估计(generalized method of moments,GMM)与系统广义矩估计这两种方法来对动态面板数据模型进行系数估计,这两种方法也是处理动态面板模型的主要方式。在此之前,需要验证模型中的扰动项是否满足不存在二阶自相关的前提条件,因此需进行二阶自相关系数AR(2)检验。同时,也要对工具变量的使用进行过度识别检验,防止出现弱工具变量的情况,如果Sargan检验的p值大于5%的显著性水平,则认为所有工具变量是有效的。

差分GMM与系统GMM实证结果见表2。

表2 差分GMM与系统GMM实证结果

注:括号内为T检验值,AR(2)和Sargan显示的是p值;(1)(3)(5)表示差分广义矩估计,(2)(4)(6)表示系统广义矩估计,(1)和(2)是全样本估计,(3)和(4)是16家大型股份制商业银行样本的估计,(5)和(6)是城市商业银行样本的估计;*、**、***分别表示在10%,5%和1%显著水平上显著。

分析表2可知,本研究所选取的所有模型都通过了AR(2)和Sargan检验,所以回归结果是稳健可信的。在全样本估计中,Roa(t-1)的系数较大且显著为正,说明动态面板数据的模型设定基本合理,银行上期盈利会对当期盈利能力产生正面影响,但对于16家大型股份制商业银行而言,盈利能力的滞后1期并不显著,且城市商业银行的估计系数明显要小,说明股份制商业银行之间竞争较为激烈,绩效状况不稳定。城市商业银行一般立足本地,服务于当地中小企业与社区居民,面对的客户群体较为固定,所以当期绩效与上期绩效呈现显著正相关关系。

利率市场化指数的系数估计都为负且都在5%的水平上显著,表明到目前为止,利率市场化改革对我国商业银行的绩效主要产生了负面影响。城市商业银行样本估计的系数明显大于股份制商业银行,说明城市商业银行受到了更大的负面冲击。这是因为相比于股份制商业银行,城市商业银行的公司治理能力较弱,没有足够动力去迅速提高自身服务质量,而大型股份制商业银行在竞争角逐中不断优化自身服务,利用自身的规模优势打“利率战”,利用雄厚的资金实力进行业务创新,吸引了更多的新客户加入,抵消了部分利率市场化带来的负面效应。

银行收入结构对绩效的影响在5%的水平上都不显著,但估计系数对于不同性质的商业银行存在正负差异,分析原因如下:大型股份制商业银行利用其掌握的优势资源进行业务扩张,有利于其提高综合竞争力并分摊经营风险,所以估计系数为正;城市商业银行在开展非利息收入时,分散资源会弱化其竞争优势,不利于绩效的提高,所以估计系数为负。相比于国外银行,我国商业银行的非利息收入所占比例仍然不高,而且传统的支付结算业务、委托代理业务的手续费收入等佣金手续费收入占到了绝大部分,这些收入依赖于传统存贷业务,所以传统业务增长也会拉动非利息收入增长,并不能起到分散风险稳定利润的作用,反而过多的手续费会导致客户资源流失,不利于提高商业银行的经营绩效。

对于控制变量,从商业银行自身特征的控制变量来看,研究发现无论对于股份制商业银行还是城市商业银行,风险控制与管理水平的控制变量与商业银行的经营绩效之间均呈现显著负相关,这与实际情况相符。因为贷款损失准备在总贷款中所占比例越高,说明商业银行面临更大的信贷风险,随着主要经营成本的上升,商业银行绩效水平会呈下降趋势;成本收入比则衡量了商业银行的管理水平,经营效率高的商业银行能够有效地控制成本获得更加可观的收入,所以它与银行绩效是负相关关系。另外,商业银行的流动性水平和资产规模的估计系数为正但并不显著,理论上,高流动性水平和大资产规模更有助于提高商业银行经营绩效。资产结构是企业财务杠杆的体现,模型(3)与模型(4)的系数在5%的水平下显著为正,表明权益资产率越高的股份制商业银行负债更低,低财务杠杆更有利于抵御外部冲击,从而提高银行绩效,这一结论对于城市商业银行并不适用。

从宏观层面的控制变量来看,GDP同比增长率与商业银行经营绩效之间的关系并不显著。模型(5)与模型(6)中,广义货币供应量增长率与绩效在1%的水平上显著,并呈现反方向变动,可能是宽松的货币政策会引导商业银行扩张信贷,但是城市商业银行的风险管理控制力度较弱,容易出现不良贷款,所以导致城市商业银行经营绩效下降幅度更大。

四 结论与建议

通过实证分析,本文得出以下结论:

1.利率市场化改革对商业银行经营绩效产生了不利影响,城市商业银行受到的冲击相对较大。

2.无论是股份制商业银行还是城市商业银行,收入结构的改变对其经营绩效的影响并不明显。

3.风险控制与管理水平是商业银行经营绩效的重要影响因素。

根据上述结论,提出如下建议:

1.后利率市场化时期,商业银行在激烈的市场竞争环境中,应积极推动金融创新,从过去以机构盲目扩张为主的低水平竞争模式过渡到以工具创新为主的高水平竞争模式。在企业对金融服务需求日益多元化、复杂化的发展趋势下,商业银行要根据自身特点走差异化道路,合理制定发展战略,提供特色服务,以应付企业衍生出来的多样化金融需求。股份制商业银行要充分利用其技术、规模、人才的优势增强竞争力,在稳固老客户的基础上吸引新客户;城市商业银行需扎根于本土,发挥其规模较小、机制灵活的特点,创造生存空间。

2.我国商业银行的非利息收入业务拓展仍然不够,近年来非利息收入实现快速增长主要依靠手续费和佣金净收入的拉动,只有在控制风险的基础上有效提高担保类、融资类、金融衍生类等业务收入的比例,才能真正达到优化银行收入结构的目的,为提高商业银行经营绩效提供强有力的支持。在开展非利息业务时应注重提高业务质量,避免出现非利息费用增加而导致客户流失的情况,尤其是对于规模偏小的城市商业银行,在拓展非利息业务时要注意控制人员费用、硬件投入、宣传推广等各项成本费用。

3.在“互联网+”背景下,商业银行要紧密依托互联网和大数据,以实现其高效率的运行。现代化信息管理是当今时代的新型管理理念和管理方式,商业银行应该从流程、数据、平台和产品等层面系统推进信息化银行建设。随着个人征信系统的完善及信用数据库的建立,商业银行的经营决策和战略制定应从经验依赖向数据依赖转化,以有效提高商业银行的经营绩效。

[1] STIGLITZ J E,WEISS A. Credit Rationing in Markets with Imperfect Information[J]. American Economic Review,1981,71(3):393-410.

[2] ANGKINAND A P,WILLETT T D. Exchange Rate Regimes and Banking Crises:The Channels of Influence Investigated[J]. International Journal of Finance & Economics,2011,16(3):256-274.

[3] 黄金老.利率市场化与商业银行风险控制[J].经济研究,2001(1):19-28.

[4] 王耀青,金洪飞.利率市场化、价格竞争与银行风险承担[J].经济管理,2014(5):93-103.

[5] 李仲林.利率市场化与商业银行风险承担[J].财经科学,2015(1):96-97.

[6] 李 成,杨 礼,高智贤.利率市场化对商业银行风险承担的影响研究:基于非平衡面板数据的实证分析[J].金融经济学研究,2015,30(5):55-71.

[7] DRAKOS K. Assessing the Success of Reform in Transition Banking 10 Years Later:An Interest Margins Analysis[J]. Journal of Policy Modeling,2003,25(3):309-317.

[8] BENNACEUR S,GOAIED M. The Determinants of Commercial Bank Interest Margin and Profitability: Evidence from Tunisia[J]. Ssrn Electronic Journal,2008, 5(1):106-130.

[9] 邢光远,冯宗宪,冷奥琳.央行放开贷款利率管制对商业银行盈利能力的影响研究:以商业银行议价能力为路径[J].西安交通大学学报(社会科学版),2014,34(6):51-57.

[10] 黄树青,孙璐璐.存款利率市场化进程中商业银行定价策略的动态选择[J].上海金融,2014(5):34-39.

[11] 彭建刚,王舒军,关天宇.利率市场化导致商业银行利差缩窄吗?:来自中国银行业的经验证据[J].金融研究,2016(7):48-63.

[12] 彭 钦,周鸿卫.中国银行业高盈利研究:基于与实体经济行业比较的证据[J].湖南工业大学学报(社会科学版),2014,19(5):33-40.

[13] 刘 强,黄 静.利率市场化对商业银行经营效率影响的实证研究:基于三阶段DEA及空间自回归模型的实证研究[J].金融监管研究,2016(6):1-16.

[14] 周开国,李 琳.中国商业银行收入结构多元化对银行风险的影响[J].国际金融研究,2011(5):57-66.

[15] 王舒军,彭建刚.中国利率市场化进程测度及效果研究:基于银行信贷渠道的实证分析[J].金融经济学研究,2014,29(6):75-85.

[16] 谭鹏万.中国银行业的市场结构与银行绩效关系研究:基于33家商业银行面板数据的实证检验[J].南方经济,2006(12):70-83.

责任编辑:徐海燕

Impact of Interest Rate Liberalization on the Performance of Commercial Banks:An Empirical Analysis Based on Dynamic GMM Model

XU Nan,XIE Xinfei

(School of Business, Hunan Normal University, Changsha 410006, China)

The reform of interest rate liberalization has brought great changes to the performance of commercial banks through various channels. In the meantime, the commercial banks are developing towards diversification in order to adjust themselves to the reform. In order to explore the impact of interest rate liberation and the changes in the income structure of commercial banks on their performance, unbalanced panel data of 68 commercial banks in China from the year 2006 to 2015 have been collected to establish a dynamic panel data model for the empirical test. The research shows that interest rate liberation has a remarkably negative impact on commercial banks’ performance, and that on the urban commercial banks is the greatest. Nevertheless, the adjustment of the income structure of the commercial banks has little influence on their performance. Risk control and management level are the two significant influences on the performance of commercial banks. Therefore, it’s suggested that the commercial banks should promote financial innovation, follow their own differentiated development path, and actively expand non-interest income besides commissions and fees, and rely on the Internet and large data so as to improve their performance.

interest rate liberalization; income structure; performance; commercial banks

10.3969/j.issn.1674-117X.2017.03.011

2017-02-27

湖南省教育厅科学研究基金资助一般项目“互联网金融发展对商业银行盈利能力的影响——基于利率市场化视角”(16C1005)

许 南(1975-),男,湖南长沙人,湖南师范大学副教授,博士,研究方向为区域贸易与金融、商业银行跨国经营管理;谢新非(1994-),男,湖南永州人,湖南师范大学硕士研究生,研究方向为区域贸易与金融。

F

A

1674-117X(2017)03-0056-07

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

中国外汇(2019年18期)2019-11-25 01:42:02

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

智富时代(2019年2期)2019-04-18 07:44:42

新农业(2017年2期)2017-11-06 01:02:23

证券市场周刊(2017年28期)2017-08-14 22:02:42

债券(2016年6期)2016-05-14 03:12:22