基于行为金融学投资者对股市价格的影响研究

2017-08-02 01:41:27田文晴

黑龙江工业学院学报(综合版) 2017年7期

田文晴

(黑龙江大学 法学院,黑龙江 哈尔滨 150080)

基于行为金融学投资者对股市价格的影响研究

田文晴

(黑龙江大学 法学院,黑龙江 哈尔滨 150080)

当标准金融学还在以理性人和有效市场假说为前提进行研究时,现实中的投资者却由于认知偏差、情绪波动等一系列的心理原因无法正确决策,在这种情况下,大量异常现象随之产生,为了解释金融市场中的一桩桩异象,行为金融应运而生,并迅速引起关注,一举成为国际金融学界的热点问题。拟从行为金融学入手,以我国股票市场价格为研究对象,以投资者情绪为影响因素,研究投资者行为情绪与股市价格的相关性,提出相应的投资策略。

行为金融;心理偏差;投资者情绪

随着金融市场的发展,基于经济人假设和有效市场假说的传统金融学理论面临着越来越严峻的挑战,证券市场中的大量异象告诉我们传统金融学存在着缺陷,因为在现实生活中,每个投资者都是有自己的认知、情绪和独立意志的个体,在投资决策过程中会受到其心理因素的影响,并不能做到完全理性,而且每个投资者所接收到的信息是不一样,其目标收益与个人所能接受的最大损失都是不同的,而这些都说明每个投资者并非同质,经济人假设与有效市场假说在现实生活中是不可能存在的。在中国股市,众多中小投资者的利益无法得到合理保障,庄家暗箱操作,拉动股价的现象时有发生;机构投资者在初期经验不足,受到来自心理、他人的影响,这说明研究股市价格不能只看基本面分析,亦与行为金融学密切相关。

一、行为金融学相关理论

1.期望理论

期望理论是由Kahneman和Tversky提出的,用来解释预期效用理论无法解释的现实股票市场中的投资者行为违背完整性公理、传递性公理、可替代性公理和恒定性公理的理论。该理论包括三个内容:个人风险决策过程、价值函数和权重函数。

2.认知偏差

信息加工心理学认为人相当于是一个信息加工的系统,认识过程便类似于信息加工过程,相对于信息加工过程的信息输入、变换、简约、加工、存储和使用,人的认识过程也包括感觉、注意、记忆、抽象、推理判断和决策。但根据S.F.Fiskehe和S.E.Taylor的研究,人类是“认知吝啬鬼”,基于有限的信息加工能力,总是试图把复杂的问题简单化,以节省认知能量。因此,在这过程中,人们有可能会得出合理的结果,但也有可能会出现偏差。

3.心理偏差与偏好

金融市场中的投资者作为有限理性的普通人,在投资决策过程中会受到心理、情绪和意志等因素的影响,导致在分析过程中做出失误判断。

二、投资者情绪指数

行为金融学理论向我们展示了投资者在决策过程中会受到的各种心理因素的影响而造成的决策失误。然而,众多个体偏差演变成金融市场上的群体偏差就会导致资产定价的偏差,如下图1所示。

图1 投资者心理过程及其对资产价格的影响[1]

正如Bernard Baruch所言:市场波动中重要的不是事件本身,而是人类对这些事件的反应。由此可见投资者对金融市场的重要性,研究投资者情绪便能更好地帮助我们加深对金融市场反应的理解。我国的显性投资者情绪指数主要有以下三种。

1.巨潮投资者信心指数

2003年4月,深圳证券信息公司借鉴世界各国已有的投资者信心指数和国家统计局经济景气预测中心的消费者信心指数的设计方法,联合全景网络于每周五收盘后在A股市场对机构和个人投资者进行网络问卷调查,并于下个周一开盘前公布结果,由此成立巨潮投资者信心指数。

2.央视看盘指数

央视看盘指数是根据央视看盘对投资者调查的预测数据从而构造出来的用于恒量投资者情绪的指数。因为央视看盘栏目是从2001年开始对证券公司和金融咨询机构进行调查要求预测股市走向,并能及时公布所调查整理的各投资者对股市的看法,所以央视看盘指数可以真实反映投资者情绪。

3.好淡指数

好淡指数是由《股市动态分析》杂志每周五对证券研究人员、机构操盘手、基金经理人等从事证券业人士的投资者进行采访,整理分析投资者意见后于每周六公布,分为短期指数和中期指数两种。短期指数选取投资者一周内对股票市场的走势意见;中期指数则是投资者一月内对股市走势的看法。指标数额均为0到100,数值越大代表越多投资者看好后市,换句话说,则是后市看涨;反之,则后市看跌。

对以上三种显性投资者情绪指数进行研究分析可知:巨潮投资者信心指数更适合用于机构投资者,而央视看盘数据由于较早且难以获取,因此本文选取好淡因素作为投资者行为情绪的反映标杆。因为《股市动态分析》杂志社在每周五都会对被访者进行调查,每周六便公布好淡指数,中间从未中断,而且该杂志有电子版周刊,通过购买电子版周刊,既可保证数据的全面性、完整性,又便于获得。

三、我国股市分析

1.近期股市实例综合性描述

因为上证综合指数与深圳综合指数的相关性极高,且上海证券交易所成立时间早于深圳证券交易所,对反映我国证券市场整体走势更准确、更具代表性,所以,本文选取上证综合指数相关交易日的收盘价作为研究对象,其数值来自于凤凰网财经频道。而在影响因素方面,由上文可知,本文选取可以反映出投资者对股市情绪变化的好淡指数。

在2008年世界性金融危机之后,股市基本都在1000至3000点之间徘徊。从图2亦可以看出,上证综指在2016-2017年都只是在2700点到3200点之间小范围的波动。

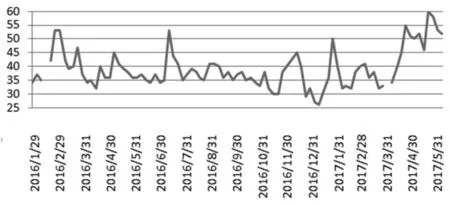

由图3与图4之间的比较可以看出,短期好淡指数比中期好淡指数的变动幅度更为剧烈,跨度也比较大。这说明了投资者情绪在短期内变化波动较为剧烈,而在中长期则相对稳定;即投资者对一周内股市价格预期的变化较大,而对一个月内的股市价格预期则较为平稳。从行为金融学上分析,一方面是受框定依赖偏差的影响,投资者做出的决策与背景有关,甚至会因背景的变化而变化,如:本来投资者预期股市价格是上涨的,但经过一周的变动后,股市价格趋势图的走势与三年前如出一辙,而当年的情况是股价下跌,那么在接下来一周的股价预期中便变换为下跌;另一方面是受到了羊群行为的影响,如当股市趋势一直走红便会不自觉地认为后市一定看涨,于是不再根据所得信息进行分析从而得出结论而只是一味地受大多数投资者的影响。

从《股市动态分析》周刊对好淡指数的定义可知:好淡指数是对后市看涨的人数与统计的总人数之间的比值乘以100得到的数值。因此,若数值大于50,则说明半数以上的投资者认为后市看涨;若小于50,则说明半数以上的投资者认为后市看跌。

而从图3和图4可以看出,在2016年至2017年5月31日之间,不管是短期好淡指数还是中期好淡指数,大部分都在50以下。究其原因,是在金融危机之后持续下跌的行情使投资者不敢对股市太过乐观,但另一方面,又一直对股市抱有期待,盼望着股市上涨。

图2 上证综指每日收盘价

图3 短期好淡指数

图4 中期好淡指数

对比分析图2和图3、图4发现,股价趋势线与短期好淡指数趋势线更为相似,即短期投资者情绪对股票市场价格产生的影响大于中长期投资者情绪带来的影响。这不仅是因为股价走势与投资者心理互为因果、互相影响,股价走势为投资者提供了基本面与技术面分析进而得出对后市走势的看法,而对后市的预期这一心理情绪又影响了股市价格;更是因为一般在股市频繁操作的都是短线投资者,而短线投资者的心理情绪是由短期好淡指数反映,进而影响到股市价格上。

2.2008年金融危机下我国股市分析

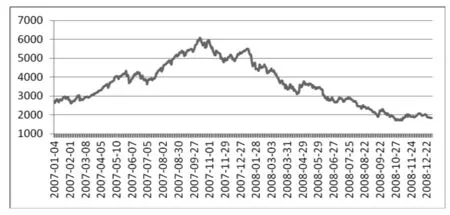

数据选择2007年1月1日至2008年12月31日的上证综指收盘价。如图5所示,从2007年开始,我国逐渐攀升,到2007年10月到达顶峰,然后开始大幅下降。可以2007年10月为分段点,之前的为上升阶段,之后的为下降阶段。

图5 上证综指每日收盘价

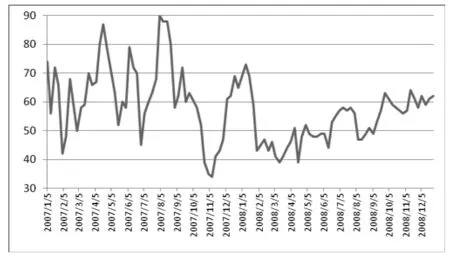

如图6和图7所示,好淡指数在这段时间剧烈波动,短期好淡指数依然比中期好淡指数更为剧烈,跨度也更大。因此说明股市不管是处于大幅振荡期还是平淡期,投资者对于短时间内的股市价格预期变化更大。

对比图5和图6、图7发现,在上升阶段,好淡指数的极点几乎都对应了上证综指的极点,例如:2007年5月10日左右,上证综指和好淡指数都处于一个小顶峰;而2007年7月5日左右,上证综指和好淡指数都处于一个小底峰。但在下降阶段,只有当好淡指数处于底峰的时候才会与上证综指产生重合,这是因为投资者虽然强烈地希望股市上涨,但却不能抵挡其他因素对股市带来的打击。因此,在股市上涨时期,投资者情绪与上证综指二者之间相互影响;在股市下降时期,上证综指对投资者情绪产生影响,而投资者情绪不会对上证综指产生影响。

图6 短期好淡指数

图7 中期好淡指数

四、结论

1.对投资者及监管部门的建议

投资者情绪主要受市场因素和非市场因素两大类,前者有市场收益和波动收益等,后者主要包括政策因素、宏观经济状况以及文化意识等。[2]因此,要避免因投资者情绪而产生的证券市场价格大波动,需要投资者和监管部门一起努力。对投资者而言,需要正确认识自己,在风起云涌的股市中更需要坚守自我,不能盲目从众;对政府监管部门而言,应该做好一切防范,加强监管,力求减少危机事件的发生。

(1)对投资者的建议

从上文可知,投资者可对证券价格产生影响,但主要是在股市平淡期及股市上涨期。这是因为在股市平淡期较少有其他强力因素的影响,股市主要由投资者主导;而在股市上涨期,股市已由其他因素主导着上涨,一般而言,投资者也是希望股市上涨的,因此会对股市产生影响。但在股市下降阶段,尽管投资者希望股市上涨,但却缺乏与导致股市下降的能力相抵抗。所以尽管投资者情绪会对股市价格产生影响,但却远小于其他因素的影响。

而在投资决策过程中,投资者要想获利,需要做到以下几点。

①掌握基本面分析

基本面分析包括研究近期国家的财政政策、货币政策,分析上市公司经济行为及相关经济变量和财务报表等,找出市场内在价值,并与市场实际价值做比较,从而挑选出最具投资价值的股票。

②熟悉技术面分析

技术面分析即通过各种指标研究市场行为,如K线、均线、MACD等。这些指标包括了所有影响价格的因素,因而通过技术分析可以测算出买卖双方相对强弱程度,预测价格变动程度,从而决定何时买何时卖,能够有效控制风险。

③控制情绪

从行为金融学理论可知,投资者在投资决策过程中会受到种种因素的影响,因而在分析基本面和技术面时要保持头脑冷静,多思考是否不小心便陷入了某种心理偏差。

(2)对政府部门的建议

在我国,政策性因素对投资者的交易频率和成交量的变动率都有显著的影响,可以直接影响到投资者的交投活跃程度及出入市的意愿。[3]由此可见政策对我国股市的巨大影响,但我们不能总在问题出现之后才拼命力挽狂澜,而要在危机发生之前便做好监管工作。而且由于证券市场上的交易者在进行投资决策时无时无刻都受到情绪的影响,在面对证券市场上的变化尤其是巨大波动时,投资者大部分都缺乏自制力与自主性,因此政府相关部门通过对股市的有力监管,保护投资者合法权益,维持股市健康稳定发展十分重要。对此,为政府监管部门提出以下几点建议。

①建立健全证券市场规章制度

我国证券市场成立比较晚,制度建设还不完善,导致政府功能定位上模糊,发展模式上存在缺陷,要改变这种现状,就要对现有的证券市场机制进行改革。[3]首先,加快证券行业立法工作,立法中不仅要明确监管部门职责、执法力度及相应责任等,更要明确公司企业上市和增发新股等的审核制度并且从严要求;其次,严格政府部门执法范围,避免执法随意性;最后,建立相应惩处机制。

②完善政府日常监督

一是加强对上市公司发布信息的审核监督,避免其隐瞒或谎报信息;二是对中介机构严加治理,杜绝出具虚假报告的现象发生;三是实时监控股票市场,一旦发现违法违规行为,立即解决;四是政府尽量只对市场进行监督,而不直接干预,一方面避免股市因此而剧烈振荡,另一方面帮助市场完善自身调控能力。

③明确政府定位,做好监管职责

首先,明确政府在股票市场中的角色定位,制定单一的政策目标,以便建立一个公平公正的证券市场;其次,政府在实际调控时,要把握好市场对政策的反映,既不能“过冷”,也不能“过热”;最后,加强信息透明,杜绝内幕信息,完善市场自身调控功能,以强势有效市场为目标。

④对股票市场严加监管,依法执法

加强执法力度,对证券市场严加监管,对违规事件从严处理,借鉴国外处罚经验,如美国四大会计师事务所之一的安然公司因为提供虚假报告,政府监管机构不仅逮捕了公司高管,还进行了严厉的经济处罚,缴纳巨额罚款,最终导致安然公司破产。[3]加大违法违规赔偿额,提高对违规行为的赔偿责任,降低违规事件的发生。

[1]李静.基于行为金融学的股票市场投资者行为研究[D].中国社会科学院研究生院,2012.

[2]陈其安,朱敏,赖琴云.基于投资者情绪的投资组合模型研究[J].中国管理科学,2012,20(3):47-56.

[3]张亚楠.过度自信、信息与中国证券市场资产价格行为研究[D].天津大学,2010.

[4]郭朋.市场情绪、技术分析和投资者行为模式[D].复旦大学,2011.

[5]谢军.情绪投资组合研究[D].华南理工大学,2012.

Class No.:F832.5 Document Mark:A

(责任编辑:宋瑞斌)

Impact of Behavioral Finance on Stock Market Prices

Tian Wenqing

(Law School, Heilongjiang University, Harbin, Heilongjiang 150080,China)

When standard finance taking the rational man and the efficient market hypothesis as the premise, a large number of abnormal phenomena has been founded because of the cognitive biases, mood swings and a series of psychological factors of investors, which has become a hot problem in the international financial community . From behavioral finance, Taking price of Chinese stock market as the research object, we tried to analyze the correlation between the investor sentiment and the stock price. Some investment policies are proposed in this paper.

behavioral finance; psychology deviation; investor sentiment

田文晴,在读硕士,黑龙江大学法学院。研究方向:民商法。

1672-6758(2017)07-0096-5

F832.5

A

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:36

消费导刊(2018年10期)2018-08-20 02:56:56

消费导刊(2017年24期)2018-01-31 01:28:55

消费导刊(2017年18期)2017-01-28 10:10:50

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

股市动态分析(2016年4期)2016-09-29 08:44:48