基于蚂蚁花呗的大学生信用消费行为调查分析

2017-07-31 11:30沈思佳何磊

时代金融 2017年18期

沈思佳+何磊

【摘要】随着互联网2.0时代的全面到来,越来越多不同年龄段的网民陆续参与到网络文化的传承与创造中。第三方支付平台的使用率明显提升,逐渐成为潮流。其主流使用者年龄主要集中在20~29岁,且该阶段人群主要为大学生。因此,本文针对大学生使用蚂蚁花呗类第三方支付平台信用工具进行超前消费这一现象进行有关调查分析,进而对大学生信用消费行为提出相关建议。

【关键词】大学生 信用消费 蚂蚁花呗 Eviews分析

一、引言

2015年11月3日发布的十三五规划提出,将互联网金融纳入其中,这意味着互联网金融将在各金融市场具有举足轻重的地位。2016年1月22日CNNIC发布的最新调查报告显示:截至2015年12月,中国网民已达6.88亿,互联网覆盖率约50.3%,普及范围极广。网民中手机持有者有6.2亿人次,约占90.1%。网民增速逐渐回落的同时,手机终端上网人数却以异军突起之势加速上涨。由此可见,移动设备作为主要上网终端的趋势愈加明显,为第三方支付平台的崛起作下铺垫。依赖于手机存在的第三方支付平台,凭借其便携性及系列优惠政策,吸引了大量大学生用户。

在此背景下,针对宁波地区大学生进行调查,用Eviews对大学生使用蚂蚁花呗所体现的信用消费现状进行分析,在文末对其信用消费行为提出建议。

二、文献综述

第三方信用消费工具的衍生,促使不少学者对大学生信用消费行为进行深思。陈鹏(2013)提出大学生消费价值观对信用消费行为有一定影响,他提取了三种主流消费价值观,揭示三者对大学生信用消费的不同影响[1]。张宣花(2015)以信用卡为主,解析消费地位日益突出的大学生形成的巨大消费市场[4]。此外,周慧虹(2015)表示,信用支付衍生工具中的借贷宝前途无量[2]。邓秀焕(2015)总结归纳了当前大学生信贷消费市场发展的困境[3]。

但由于新型工具的发展历程并不长,目前研究成果不多。蚂蚁花呗作为新起之秀的宠儿,目前仅有刘军(2015)对其进行研究[4]。因此,本文基于蚂蚁花呗对大学生信用消费行为进行分析。

三、问卷与样本

本次调查主要面向宁波地区大学生,涉及经济与非经济两类专业,共回收100份问卷。其中,无效问卷1份,有效率99%。问卷分为两部分,分别是个人信用与基本信息,分别从大学生信用记录、花呗使用状况、客观态度及影响使用率因素展开,全方位对大学生信用消费行为进行诠释。

四、调查分析

(一)信用消费现状

由于生活费等限制,信用消费观念逐渐被大学生接受。问卷数据显示25位大学生存在信用消费记录。这表明信用消费在大学生中并未广泛普及。

研究后发现,60%拥有信用卡的大学生会用卡消费,其余40%有卡却不曾使用,大大降低信用卡用卡率;同时,有40%利用信用卡以外的信用工具进行消费。该结果表明,第三方信用消费模式正在逐渐取代信用卡。

(二)蚂蚁花呗消费现状

1.蚂蚁花呗开通及使用状况。第一,蚂蚁花呗开通情况。样本中有80位大学生了解并开通蚂蚁花呗。大学生大多通过淘宝等网络渠道了解,这意味着互联网有着不可或缺的作用,促进了信用消费衍生工具强势发展。84.85%信用额度位于1000至5000元,反映出大学生信用额度不高的事实。

第二,蚂蚁花呗使用率。大学生使用蚂蚁花呗的频率也不高,所使用的额度也远低于信用额度,样本中有63.64%每季度使用一次或者间隔更长,15.15%每周使用。每月使用额度处于100元以下有47.47%,而超过1000元的比例总和为10.1%。数据显示:大部分学生或因网络安全隐患,如遇诈骗、泄露隐私、资金无安全保障等缘由,从而拒绝使用花呗。

2.影响使用情况因素分析。第一,因素选择。影响蚂蚁花呗的使用率的主要因素可归类为性别、专业、单身与否、月生活费及月消费额,本文将其作为影响蚂蚁花呗的使用率的主要因素。

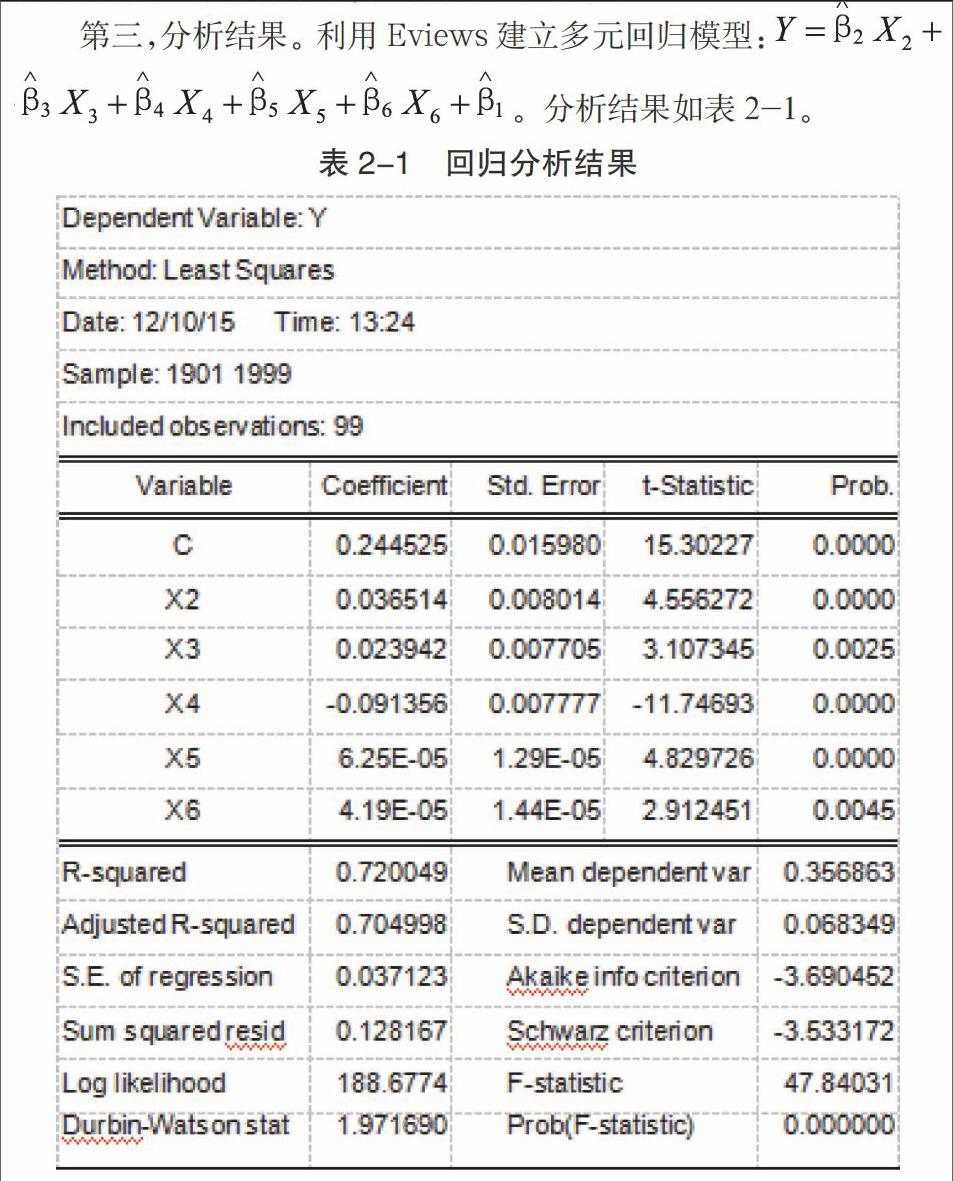

第二,数据预处理。五大因素中的前三者为定类指标,后两者是由五个区间构成的定量指标,均难以直接运用,所以需对数据进行预处理。此处引入“哑变量”,用于处理定类指标。月生活费与月消费额选项是五个区间,数据预处理为组中值后进行分析[5]。分析主要利用Eviews,研究五个变量对大学生信用消费行为的影响,蚂蚁花呗的使用率为因变量。根据问卷数据得到每一影响因素选项对应的使用率,将其连乘所得积作为因变量进行分析。

五、大学生信用消费建议

信用消费实质是提前消费。大学生为何会选择提前消费呢?作者据此给出以下建议。

(一)学校应推广信用管理教育

部分大学生认为信用无足轻重,但事实是,一旦个人信用出现裂缝,即将踏入社会的大学生会面临层层阻碍。因此,学校在设立各专业学科课程同时,应开设信用有关教育课程,提升大学生信用管理意识。

(二)培养大学生个人理财意识

经济类专业大学生由于经常接触市场经济,对金融的市场了解程度远高于非经济类。他们由于课程需要、个人爱好、羊群效应等原因,金融理财意识强烈。因此,大学生需多接触经济知识,培养个人理财意识。但切忌产生攀比心理、盲目跟风等不良风气。

(三)大学生需养成正确的消费习惯

性别、是否单身、月生活费与月消费额在本质上影响了大学生的购物导向、购物需求等购物现状。大学生应培养良好的消费习惯,理智消费。由于大学生主要经济来源是父母补给,所以个人消费仍需考虑家庭经济状况。大学生在选择购买物品时,要做到多方面考虑,结合自身需求。同时加强自制能力,切勿陷入感性消费误区,也不应在盲目的消费中迷失自我。

参考文献

[1]周楚喬.购物风格对大学生信用消费的影响分析.商业时代,2011(11):20-22.

[2]周慧虹.线上“熟人借贷”须消除两大“软肋”.金融经济,2015(19):46-47.

[3]邓秀焕.大学生信贷消费市场前景分析.现代商业,2015(17):282-284.

[4]刘军.蚂蚁花呗投5000万双十一红包怎么玩.计算机与网络,2015(20):15.

[5]蒋天颖.浙江省区域创新产出空间分异特征及成因[J].地理研究,2014,33(10):1825-1836.

猜你喜欢

下一代英才(酷炫少年)(2019年3期)2019-03-25

黄河之声(2017年14期)2017-10-11

北方音乐(2017年7期)2017-05-16

商场现代化(2016年23期)2016-11-17

教育与职业(2014年16期)2014-01-19

中国火炬(2013年7期)2013-07-24

中国火炬(2010年9期)2010-07-25