1~5月份,我国专用车市场分析及下半年预测

2017-07-25 10:58中国汽车技术研究中心数据资源中心张志飞唐宝安

专用汽车 2017年7期

中国汽车技术研究中心·数据资源中心 张志飞 唐宝安

市场

1~5月份,我国专用车市场分析及下半年预测

中国汽车技术研究中心·数据资源中心 张志飞 唐宝安

2017年总体来讲,宏观经济趋稳态势明显,整体呈现“生产、消费平稳,投资下行”特征。供给层面,工业生产平稳运行,好于市场预期,经济趋稳态势基本确立;工业结构进一步优化,高技术产业、装备制造业保持高位增长;需求层面,投资增速回落,主要源于地产、基建投资放缓,而制造业投资回升成亮点;消费动力充足,虽然实际增速略有回落,但总体维持高位平稳增长,地产相关消费回落,汽车受消费升级影响消费回升;外需强劲复苏,出口对经济支撑年内或超预期;物价表现,食品价格同比增速收窄,CPI温和上涨,PPI增速回落。

2017年1~5月份国内汽车终端零售销量为941.9万辆,同比下滑4.0%。其中商用车市场销量139.3万辆,同比提升17.2%。在商用车市场,货车市场是其主要增长动力,货车市场销量126.9万辆,同比提升23.7%,而客车市场的表现与货车市场存在着巨大的反差,客车市场销量12.4万辆,同比下滑23.9%。

专用车市场概述

2017年1~5月,我国专用车市场销量42.8万辆,同比提升18.2%(见图1)。其中工程车销量3.2万辆,同比提升68.2%,市场份额为7.4%;物流车销量33.1万辆,同比提升13.1%,市场份额为77.3%;作业车销量6.5万辆,同比提升29.0%,市场份额为15.3%。

专用车市场表现

从月度销量趋势来看(见图2),2017年1~5月份,专用车市场在物流车需求增长(物流车累计增幅13.1%,市场份额77.3%)的拉动下,销量实现同比提升,累计增幅达到18.2%。除1月份外,其余各月均出现不同程度的同比增长。

1.工程车市场表现

2017年1~5月份,工程车销量3.2万辆,同比增长68.2%,市场份额为7.4%。工程类专用车市场需求与国内固定资产投资息息相关,自2016年以来,国家与地方政府加大对基础设施建设的投资力度,各项基建工程陆续开工,利好工程车市场发展,尤其是搅拌车、土建工程车等市场。

从细分结构来看,搅拌车和土建工程车市场比重分列第一和第二位(见图3、图4),不断加大的基建投资和项目开工,是拉动搅拌车和土建工程车需求增长的主要因素。

从月度销量趋势来看,2017年1~5月份工程车实现快速增长,2月份和5月份的同比增长更是超过了100%(见图5)。

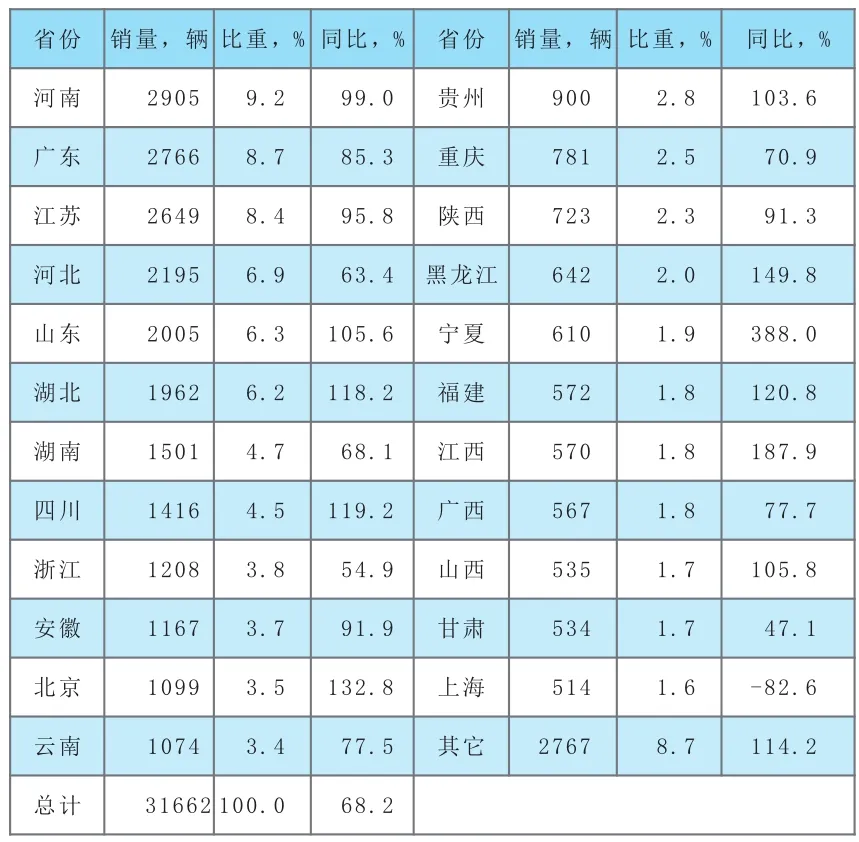

从工程车区域分布来看,主销在河南、广东、江苏、河北和山东等区域。销量TOP5省份市场集中度39.5%,TOP10省份市场集中度为62.5%(见表1)。

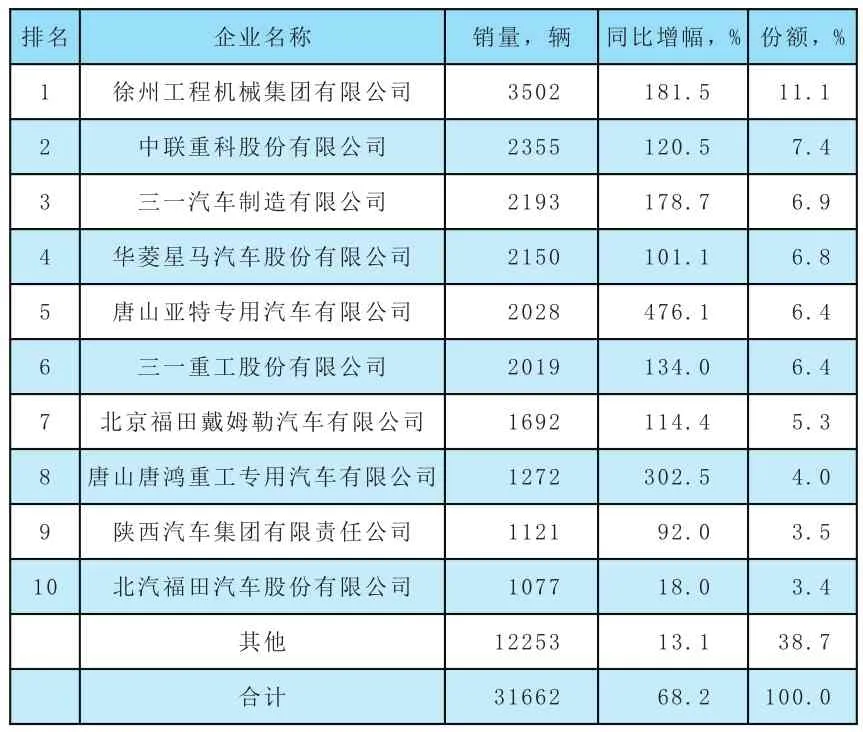

从工程车市场企业竞争格局来看(见表2),工程车销量TOP10企业市场集中度为61.3%,相较于2016年同期增长了18.9个百分点,企业集中度更高。销量TOP10企业中,全部实现同比增长,其中唐山亚特专用汽车有限公司和唐山唐鸿重工专用汽车有限公司增幅分别超过400%和300%,增长较快。

2.物流车市场表现

持续的公路建设投资和快速发展电商物流业,带动公路物流类专用车市场需求的快速发展。同时,GB1589-2016和《超限运输车辆行驶公路管理规定》的出台和实施,进一步对货运市场进行了治理和规范,车辆的运力较之前下滑,也在一定程度上促进了物流类专用车的市场需求。2017年1~5月份,物流车销量33.1万辆,同比提升13.1%,市场份额为77.3%。

从车辆用途来看,随着网上零售业的快速增长,成为支撑消费平稳增长的主要因素,带动了全国物流类专用车需求的增长,尤其是以日用品、蔬果、生鲜运输为主的厢式运输车、仓栅车和冷保车等的需求增长较快。另外,不断提高的技术标准和不断趋严的政策法规,有利于技术含量高的危险品运输车的长远发展(见图6、图7)。

表1 2017年我国工程车省份表现 单位:辆

表2 工程车企业销量及份额

从月度销量趋势来看,2017年1~5月份,物流车市场增长十分明显,除1月份同比下滑外,其余各月均有一定的同比增长(见图8)。

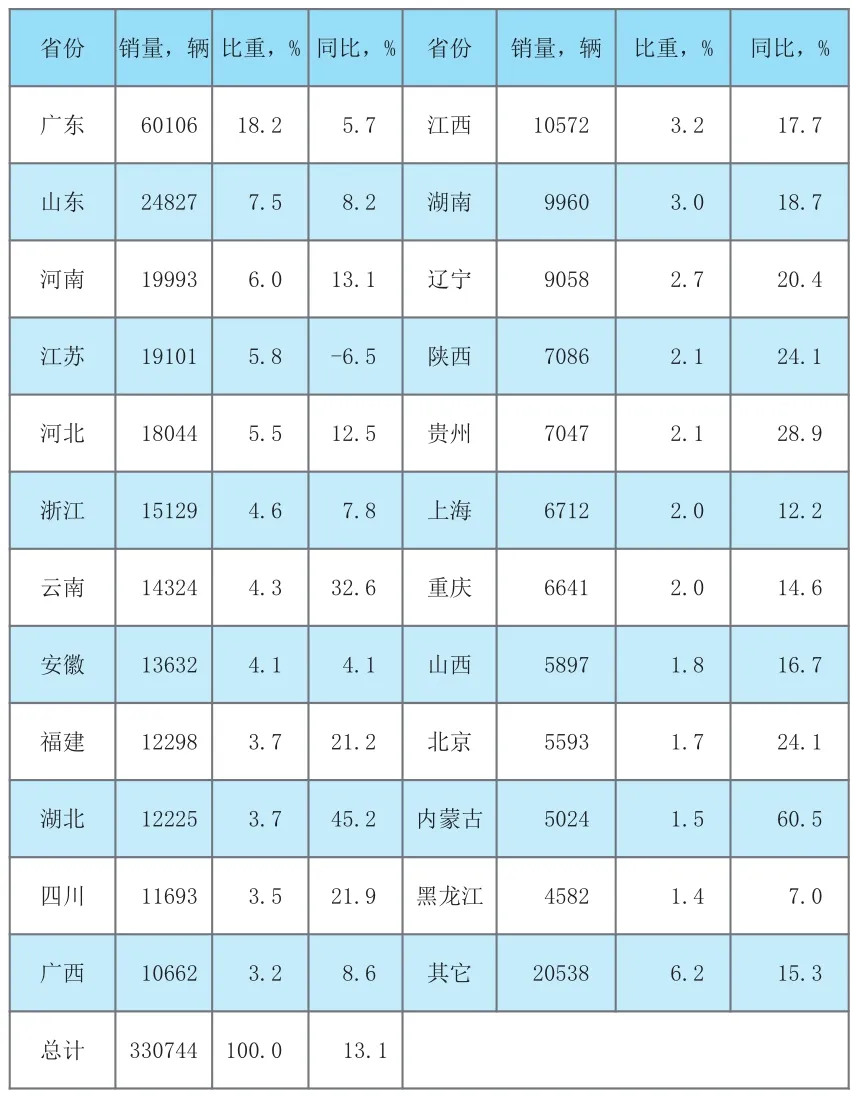

从物流类专用车区域分布来看,主销在广东、山东、河南、江苏等城市化程度高、经济发展快、交通物流网络相对发达等区域。销量TOP10省份市场集中度为63.4%,相较于2016年同期下降1.7个百分点(见表3)。

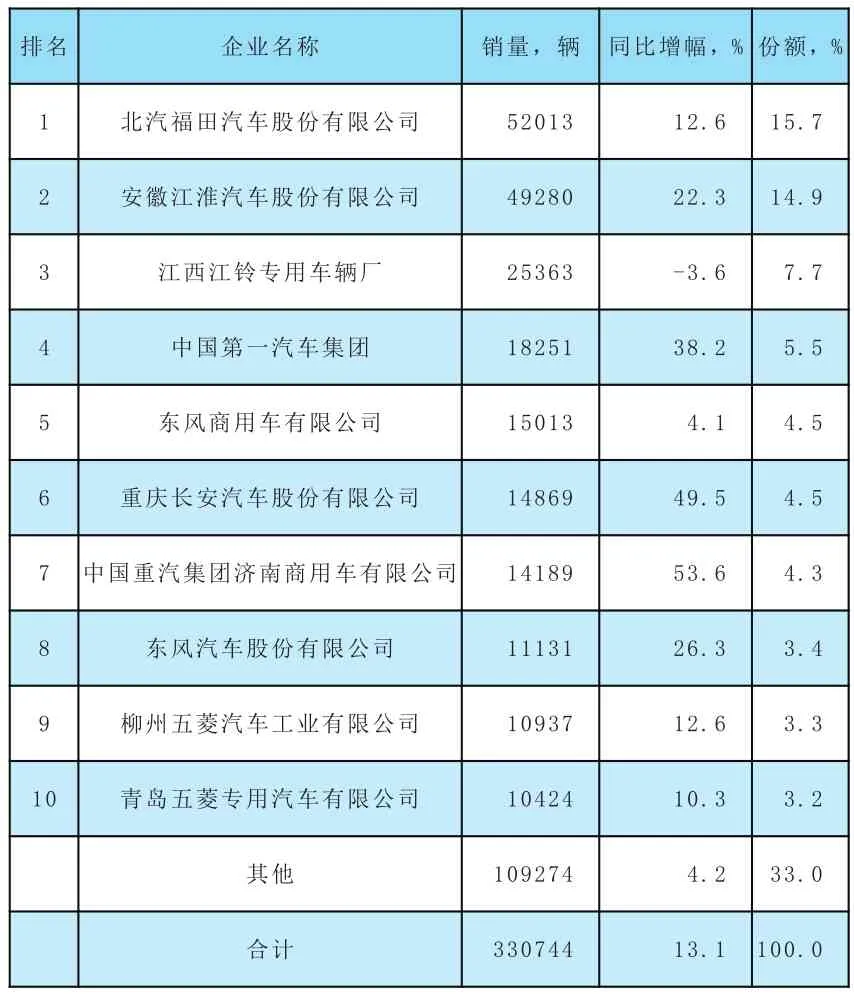

从物流车市场企业竞争格局来看(见表4),物流车销量TOP10企业市场集中度为67.0%,相较于2016年同期下滑2.9个百分点。2017年1~5月共有269家企业实现销售,合计销售33.1万辆,平均每家企业销量1230辆,有3家企业的销量超过20000辆。在销量TOP10企业中,仅有江西江铃专用车辆厂出现同比下滑,降幅为3.6%;北汽福田汽车股份有限公司与安徽江淮汽车股份有限公司份额超过10%,两者产品均是以通用厢式车为主。

表3 2017年我国物流类专用车省份表现 单位:辆

表4 物流车企业销量及份额

3.作业车市场表现

根据国务院规划,至2020年,我国常住人口城镇化率达到60%,逐步形成20个城市群,随着新型城镇化建设以及城市群落的形成,对市政环卫类专用车的需求不断提升。2017年1~5月,作业车销量6.5万辆,同比提升29.0%,市场份额为15.3%。

从作业类专用车细分市场销量表现来看(见图9、图10),主销车型为垃圾车、环卫车(洒水车、清扫车)及流动服务车(流动舞台车、宣传车、售货车等),2017年市场比重分别为28%、26%、23%,并随着城市设施建设不断完善,市场需求逐渐增长。

从月度销量趋势来看(见图11),作业车市场销量在1月和3月出现小幅下滑,分别下滑4.7%和0.5%,其余各月有较大幅度增长。整体来看,2017年作业车市场需求呈现增长态势。

从作业类专用车区域分布来看(见表5),2017年主销在河南、湖北和江苏等中东部区域,销量TOP5省份市场集中度32.9%,TOP10省份市场集中度为56.7%,区域分布相对较分散。

从作业车市场企业竞争格局来看(见表6),作业车销量TOP10企业市场集中度为43.0%,相较于2016年同期提升6.6个百分点,集中度较低。在销量TOP10企业中,全部实现同比增长,其中厦门金龙联合汽车工业有限公司、湖北润力专用汽车有限公司同比增幅超过100%,增长较快。

市场发展趋势预测

第一,从专用车市场长期发展来看,随着我国经济向消费拉动型转型,物流类专用车呈明显增长趋势,快递物流业、冷链、绿色农副产品运输助力这一细分市场发展,公路物流车型将成为专用车市场增长主要动力。但是受铁路货运、水路货运更高效率、更经济运输方式挤压,公路货运量增速趋于放缓。

表5 2017年我国作业类专用车省份表现 单位:辆

表6 作业车企业销量及份额

第二,2016年,国家发展改革委、交通运输部联合印发《交通基础设施重大工程建设三年行动计划》,至2018年,该计划重点推进铁路、公路、水路、机场、城市轨道交通项目303项,涉及项目总投资约4.7万亿元。“大基建”计划将会短期内直接带动与基础设施建设相关的工程类专用车市场需求增加。

第三,在节能、环保政策影响下,各种形式的新能源专用车将以较快速度增长,尤其是城市作业的环卫车、垃圾车以及中短途城市物流车。

第四,受互联网、大物流和大工程影响,国内大量工程类和物流类客户将向集团类客户进行转变,客户群体规模化将会促进国内专用车企业趋向整合。

猜你喜欢

汽车实用技术(2022年16期)2022-08-31

铁路通信信号工程技术(2021年5期)2021-05-27

英语文摘(2020年11期)2020-02-06

山东工业技术(2019年2期)2019-02-09

专用汽车(2018年10期)2018-11-02

创新作文(1-2年级)(2017年11期)2018-04-17

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

专用汽车(2016年7期)2016-11-23

时代金融(2016年23期)2016-10-31