构建货物贸易审慎管理框架

2017-07-24 15:06司斌涛编辑靖立坤

中国外汇 2017年11期

文/司斌涛 编辑/靖立坤

构建货物贸易审慎管理框架

文/司斌涛 编辑/靖立坤

在当前跨境资金流动比较频繁的背景下,部分企业主体借道货物贸易渠道实现跨境资金流出的行为增多。为提高跨境资金双向管理质效,保持国际收支基本平衡,应建立并完善货物贸易收支审慎监管的制度框架。

当前货物贸易外汇管理面临的挑战

货物贸易外汇管理政策仍有改进空间。一是企业贸易信贷报告制度不健全。企业贸易信贷报告随意性较大,外汇局对报告内容的真实性审核困难,对未履行报告义务的处罚手段不足。二是企业分类监管的有效性不足。当前分类管理办法的正向激励效果不明显,对分类企业动态性跟踪监管缺乏制度性约束,“分而不管”现象依然存在;此外,分类到期企业的评估标准过于单一化。

非真实性交易背景下的跨境资金流动。一是虽具有贸易交易背景,但收付款的资金流与进出口的货物流背离严重,主要表现是收付款金额远大于合同金额或报关单金额,即利用真实贸易交易虚增资金规模。二是通过伪造或变造合同、发票、提单、仓单等商业票据虚构交易背景,以实现跨境资金摆布。非真实性交易业务类型主要包括:一般贸易出口少收汇或不收汇、一般贸易进口多付汇、离岸转手买卖付汇远大于收汇等。

企业“走出去”使资金摆布更加自由。部分企业通过在离岸中心设立境外企业,利用该企业与境外客户进行贸易往来,将双方交易演化为三方交易。其实质是将贸易资金通过境外关联公司实现跨境资金摆布:在人民币升值时将资金调入国内,而当人民币贬值时则将资金滞留境外。

本外币政策协同性不足,影响贸易外汇管理效果。主要表现在对BC类企业人民币交易无额度限制,以人民币结算的超期限退汇无需外汇局登记审批等。这种本外币管理政策上的差异,在人民币存在贬值预期的情况下,将成为资金外流的重要渠道,反过来会加剧人民币贬值的压力。

完善货物贸易外汇管理框架设计

强化宏观审慎外汇管理,以防范跨境资金流动风险和促进国际收支平衡为监管目标,以坚持宏微观相结合、本外币一体化为监管原则,构建以风险管理为导向,注重系统监测与风险预警,统筹跨境资金双向管理,强化多部门联合监管的外汇管理政策框架。

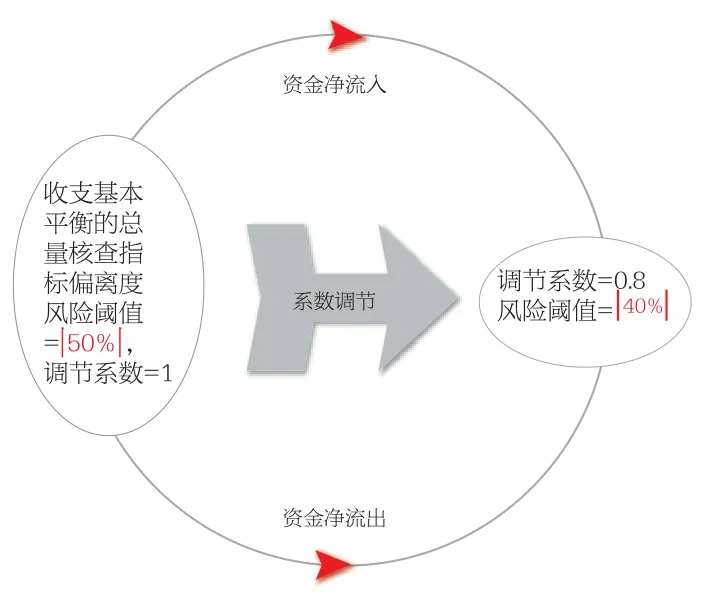

建立以逆周期调节为主的宏观审慎监管指标体系。在现有货物贸易总量核查基础上,加入国际收支调节系数、贸易信贷类别风险转换因子等宏观审慎调节参数。在跨境资金流动的不同情境(净流出、净流入、基本平衡)中设置不同的参数数值,并根据资金流动变化及时调整数值,以抑制货物贸易企业的顺周期行为。总量差额率系数调节公式:

ai表示调节后的总量差额率,其中,a为实际总量差额率(总量差额率正常阈值档位a∈[-30%,30%]),i为国际收支调节系数。当收支基本平衡时,设置i=1;当资金净流入或净流出时,将系数i调高,则ai相应变大,容易突破正常阈值进入监管视野。贸易信贷报告余额比率系数调节公式:

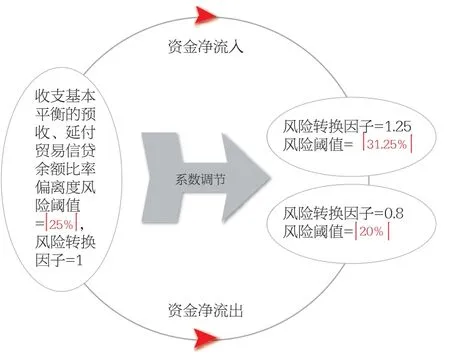

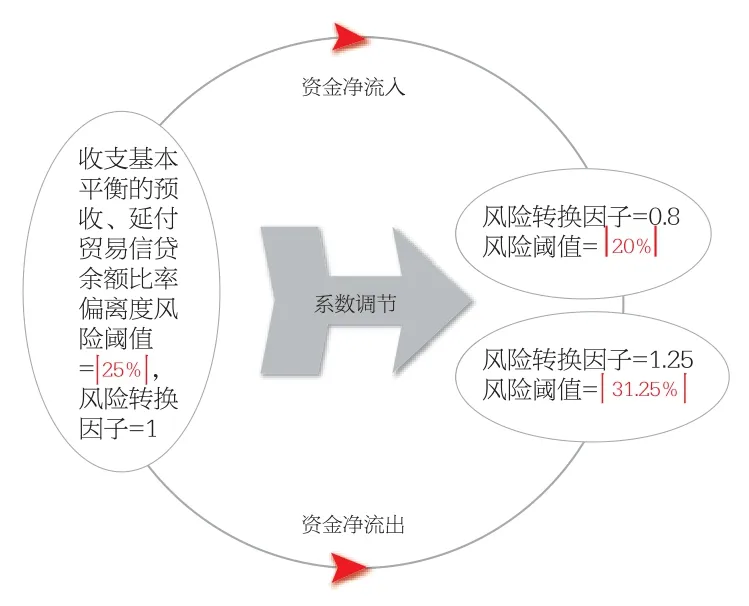

xi表示调节后的贸易信贷报告余额比率。其中,x为实际贸易信贷报告余额比率(贸易信贷报告余额比率正常阈值档位x∈[0,25%],i为跨境资金流动调节系数。当收支基本平衡时,设置i=1;当资金净流出时,调高预付、延收两类报告调节系数,调低预收、延付两类报告调节系数,反之则进行反向操作。

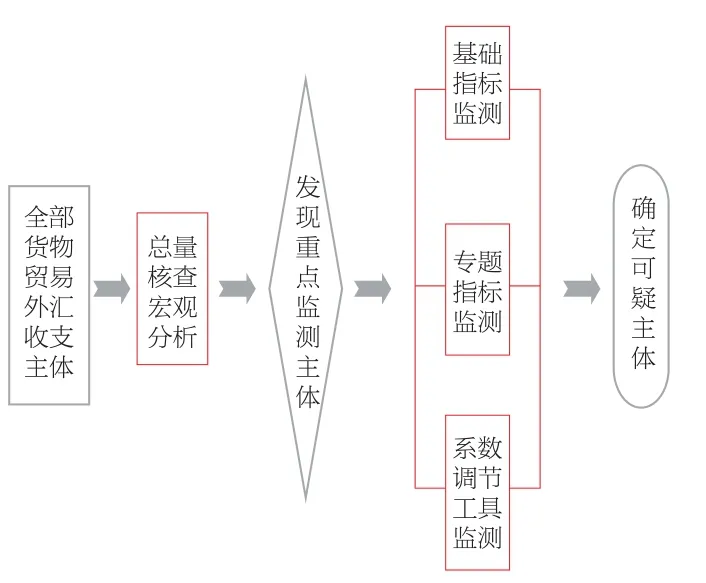

建立宏观审慎与微观审慎相结合的综合监管体系。建立起一套以总量核查指标控制为基础,以业务基础指标、交易专题指标为重点,辅之以跨境资金流动调节系数等参数调节工具的全方位、深层次、多结构的双向监管体系(见图1-4),以精准锁定异常主体。

加强异常业务监管,及时消除苗头性风险。一是增设灵活性较强的组合监测分析模块,根据需要设定超过特定金额或阶段性异常波动指标,便于监测分析人员及时锁定异常行业或特定企业。二是依托外汇市场自律机制,指导银行在一定范围内将贸易合同号、货权凭证号等关键信息进行交流,避免仓单、提单重复质押行为;同时,从外汇局现有数据中,及时总结、梳理易发生违规行为的货物贸易交易渠道,向外汇市场自律机制进行风险预警提示,避免异常交易蔓延。

图1 宏观审慎监管对总量核查指标的调节

图2 宏观审慎监管预收、延付贸易信贷余额的调节

图3 宏观审慎监管预付、延收贸易信贷余额的调节

图4 货物贸易收支宏观、微观综合分析监测流程

制定并完善本外币一体化的审慎监管政策。一是统一本外币跨境资金流动监管的政策取向、业务规则和标准,消除企业通过变更币种规避监管的政策空间。如对分类监管企业实行本外币统一口径管理,包括对分类企业的可收付汇额度限制、贸易信贷报告管理规定等。二是完善分类管理制度,细化货物贸易管理。分类管理作为货物贸易监管的重要抓手,应进一步进行细化完善,将现行的ABC三类细化为四类管理,增加正向激励举措,在A类企业之上增加A+类企业,赋予A+类企业以更多的优惠政策先行先试的权利。 A类企业在一定时期内完全符合各项外汇管理政策要求,可申请提升为A+类企业。同时,加强“负面清单”管理,适度增加B、C类企业的限制性行为,加大对违规企业的惩戒力度,增强分类管理的效力。

搭建部门间密切往来的合作监管平台。由于当前各监管部门在分类标准、数据采集、监管重点等方面存在差异,部门之间监管信息共享不充分,联合监管存在“形大于实”的现象。对此,建议:一是完善信息共享。定期与海关、商务等部门沟通,共享监管信息,包括企业分类名单、企业注销名单以及重点监管“关注名单”等。二是扩大监测数据的共享范围。增加监测系统中的海关数据信息,如货物提运单号、航次号、海关审价信息等。三是逐步确立统一监管尺度。当前,实施分类管理的监管单位主要有外汇、海关和税务部门,各部门分类标准不一,不利于对市场主体的统一监管。建议多部门制定分类管理细则,采取“同升同降”的浮动管理。

建设高效、准确的市场预期与应急管理机制。在人民币汇率市场化程度不断提高、汇率双向波动常态化的背景下,应加强汇率预期管理,强化正向舆论引导,及时回应、消除负面舆情,稳定市场主体的汇率预期。同时,建立银行、企业等多层次外汇风险预评估机制,对可能出现大幅波动的银行、企业,及时进行应急处置管理,避免区域性、系统性风险的发生。

作者系外汇局泰安市中心支局副局长

猜你喜欢

保健医苑(2022年4期)2022-05-05

汽车维修与保养(2021年8期)2021-02-16

大连民族大学学报(2020年2期)2020-06-16

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年14期)2019-10-14

中国外汇(2019年9期)2019-07-13

中国外汇(2019年21期)2019-05-21

合作经济与科技(2018年7期)2018-03-17

西部金融(2017年3期)2017-06-08