圆通借壳上市案例价值评估报告

2017-07-20 11:09雷蕾

商情 2017年24期

雷蕾

(西南财经大学会计学院,四川成都610000)

一、背景介绍

2016年1月16日,大连大杨创世股份有限公司发布公告称,将与圆通速递有限公司(以下简称圆通速递)进行资产重组,而圆通速递董事长喻渭蛟也向媒体承认确实计划通过此举借壳上市。2016年10月20日,随着上证所9点30分的一声鸣锣,圆通速递正式宣告登陆A股。

二、圆通速递价值评估

(一)评估方法及选取理由

圆通速递综合盈利能力较强,能带来稳定的现金流增长,收益法的评估价值能综合体现企业的预期盈利能力,且收益法所使用数据的质量和数量优于市场法。因此以收益法评估结果作为企业股东全部权益价值的最终评估结论更能客观科学地反映其价值。

(二)收益法评估模型

考虑到圆通速递的经营模式,收益法评估选用企业自由现金流折现模型。

1.基本模型

E=B-D

式中:E:圆通速递的股东全部权益价值;

B:圆通速递的企业整体价值;

D:圆通速递的付息债务价值。

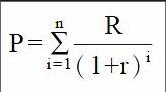

B=P+∑Ci

式中:P:圆通速递的经营性资产价值;

∑Ci:圆通速递于评估基准日存在的非经营性或溢余性资产(负债)的价值。

P= (如图)

式中:

R:圆通速递未来第i年的预期收益(自由现金流量);

r:折现率;

n:圆通速递的未来预测期。

2.收益指标

使用自由现金流量作为圆通速递经营性资产的收益指标,基本定义为:自由现金流量=净利润+折旧摊销+扣税后付息债务利息-资本性支出-营运资本增加。

3.折现率

本次评估收益额口径为公司自由净现金流量(FCFF),则折现率选取加权平均资本成本率(WACC)。

WACC=(Re×We)+\[Rd×(1-T)×Wd\]

式中:

Re:圆通速递的权益资本成本;

Rd:圆通速递的付息债务利率;

We:圆通速递的权益资本比率;

Wd:圆通速递的付息债务比率;

T:所得税税率。

本次评估采用资本资产定价修正模型(CAPM),来确定圆通速递的权益资本成本,计算公式为:

Re=Rf+βe×MRP+ε

式中:

Rf:无风险报酬率;

βe:圆通速递权益资本的预期市场风险系数;

MRP:市场风险溢价;

ε:圆通速递的特定风险调整系数。

(三)具体计算过程

1.无风险报酬率

企业价值评估中最常选用的年限为10年期债券利率作为无风险利率,最新10年期的、可以市场交易的国债平均到期实际收益率为2.82%。

2.企业风险系數βe

选定与标的公司处于同行业的上市公司于基准日的β系数平均值作为参照,得到本次评估权益资本预期风险系数的估计值βe=0.811。

3.市场风险溢价MRP

4.标的公司特定风险ε的确定

5.权益资本成本率Re

6.付息债务资本成本率

7.折现率的确定

8.经营性资产价值

9.收益法评估结果

三、案例启示与建议

圆通采用加盟模式,加盟商往往各自为政,企业对加盟商的管理松散、快递服务质量难以提高,导致投诉率快速攀升已是不争的事实。上市并不意味着机制更新,相反上市后若是机制不更新或将伤害市场,依靠上市后充沛的现金流,大面积推广加盟机制,可能将引发快递行业整体水平下降。建议圆通速递尽快更新机制和管理,保持服务质量与水平。

过分依赖电商,是快递行业最大的问题,一旦电商增速放缓,快递企业将面临巨大的资金缺口。一旦发生增速持续放缓,上市后的资金压力就会小很多。建议圆通速递提高自身的核心竞争力,进行战略性多渠道经营,减少对电商的过度依赖。

猜你喜欢

汉语世界(The World of Chinese)(2021年6期)2021-12-13

金卡生活(2021年9期)2021-09-13

证券市场红周刊(2020年27期)2020-07-18

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

小康(2016年19期)2016-09-10

澳门月刊(2016年6期)2016-06-15

中国经济信息(2015年8期)2015-05-05

时代英语·高三(2014年5期)2014-08-26

中国青年(1994年8期)1994-08-24