山东省政府财政收入影响因素分析

2017-07-18 16:36杨伟豪

商情 2017年22期

杨伟豪

摘要:本文选取山东省2000-2015年财政收入影响因素的数据作为研究对象,对地区生产总值、税收、财政支出和全社会固定资产投资4个因素和财政收入的关系进行分析,通过多元回归分析的方式得到了对财政收入影响最大的两个因子在数量上的关系,并进行了异方差性检验、序列相关性检验和多重共线性检验,以及构建二元回归模型。最后,还对提高山东省财政收入的方式进行了分析并提出相应建议。

关键词:财政收入 山东省经济 多元线性回归

一、引言

财政收入是政府凭借政治权力通过各种形式所筹集起来的一部分社会产品或社会产品价值,其最終目的是实现政府职能。本文利用山东省2000-2015年共16年的面板数据分析财政收入的影响因素,并选取地区生产总值、税收、财政支出、全社会固定资产投资等指标作为解释变量实证分析其对地区财政收入的影响。

二、数据选取和模型设定

(一)数据选取

本文所有数据均来自《山东省统计年鉴-2016》,并将各年份数据按统一变量的单位为标准进行调整。因为地区生产总值常被公认为衡量一个经济体经济状况的最佳指标,地区财政收入又与当地经济水平息息相关;而税收作为地方财政收入的主要收入来源,财政支出反映财政收入的归宿均被纳入解释变量范畴。全社会固定资产投资指购置和建造固定资产的经济行为,可以有效拉动财政税收整体增长,也被纳入财政收入的影响因素。

(二)模型设定

本文主要从财政收入的不同角度探究其影响因素,我们的模型设定为:。利用Eviews软件建立多元线性回归模型,从结果中可得。另外我们可以发现,尽管值很高,达到0.999612,说明该模型具有良好的拟合优度,与实际数据相差不大,但是解释变量X1和X4的显著性检验未通过,说明该变量对模型的解释力度不足,所以我们将对该模型进行序列相关性、异方差性和多重共线性等检验,以确保模型的准确性。

三、模型的检验

(一)序列相关性检验

序列相关胜是指对于不同的样本点,模型的随机干扰项之间具有相关关系,影响模型的准确性。我们的模型是一个基于时间截面数据的模型,对于这种模型,产生序列相关性的原因是模型的函数形式有误或者是有某些解释变量未被考虑进模型。此处采取拉格朗日乘数检验。

含1阶滞后残差项的辅助回归结果显示:辅助回归方程中1阶滞后项系数(t(值为0.857410小于临界值(13)=2.160,是显著的,且检验统计量 LM的值为1.095692,查分布表得(1)=3.841, 1.095692(3.841,因而同意原假设,认为不存在一阶序列相关。

(二)异方差性检验

利用Eviews软件进行Breusch-Pagan-Godfrey检验,从得到结果可以看出,Prob=0.5140(chi2=0.1318,P值大于0.05((=0.05),故接受原假设,认为不存在异方差性。

(三)多重共线性检验

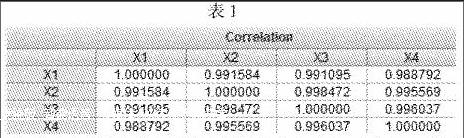

从模型OLS模型估计结果看,由于较大且接近于1,而且F=7085.005((4,11)=5.936,故认为山东省财政收入与上述解释变量间总体线性关系显著。但(11)=2.201,由于其中X2、X3、X4前参数估计值均未通过t检验,故认为解释变量之间可能存在多重共线性。

由表1中数据可以发现解释变量之间存在十分严重的多重共线性。但是考虑到这个计量经济模型在现实中本来就应该有这样的特性,或者说财政收入与税收、地区生产总值、全社会固定资产投资和财政支出之间是相互依存、相互制约的,只是本例中它们相互影响的程度可能已经非常深了,因此,将数据进行对数化处理,就能得到自变量和因变量的对数表数据。

利用Eviews软件建立对数的多元回归模型,可得一个新的拟合方程:lnY=-0.353760+0.073908ln+0.626865ln+0.251170ln+0.061017ln

但是可以发现该方程的自变量仍然没有通过检验,检查其多重共线性,得到的结果显示各变量依然存在极强的多重共线性,遂采用逐步回归的方法修正多重共线性。分别作lnY对ln、ln、ln、ln的一元线性回归,从得到的结果中可以发现ln、ln的一元回归,从得到的结果中发现和可以作为基础,顺次加入其他变量逐步回归后,结果发现,与在显著性水平下,t检验结果均不显著,要被剔除出去,因此最终修正严重多重共线性影响后的回归结果为:lnY=-0.016272+0.519942ln。其中,Y是财政收入(亿元),是税收(亿元),是财政支出(亿元)。

四、结论

本文通过对山东省历年的经济数据实证分析,得到了一个经济意义非常明显的回归模型,通过这个模型可以发现,山东省财政收入中税收占很大比重。政府支出的重要部分就是投资,通过政府投资拉动地区居民消费和经济增长,同时使政府增加税收收入,从而增加财政收入来源。如此说来,地方税收相当影响着财政收入。另一项影响财政收入的因素是财政支出,财政支出也从很大程度上影响财政收入,说明政府对财政支出要加以管制,以便开源节流,增加收入。本文建立的模型还有不足之处,即采用了时间序列分析。虽然在此基础上的极高,但是解释变量模型多重共线性过高。

针对山东财政收入结构的计量模型,建议山东政府应加强财政支出的控制力度,压低过高的支出。地方各级政府首先要抓住重点税源,努力促产增收,严格控制减免税收,坚持区别对待、宽严结合,严格执行审批程序。要合理安排财政支出,坚持量入为出,保证工资支出、增强各单位重点项目费用,同时控制社会集团购买力。严格执行财政、财务制度,任何违规行为都要及时制止。

参考文献:

[1]刘斌夫.策划中国经济大转型[M].中国发展出版社,2014.

[2]李志伟.“一带一路”视域下京津冀港口群发展路径研究[J].河北学刊,2016(5).

[3]于集轩.吉林省政府财政收入影响因素分析[J].中国商论,2016(12).

[4]朱德云,李萌.经济欠发达地区财政收入增长影响因素研究——基于山东菏泽的样本分析[J].财贸经济,2012(7).

[5]靳新丽.天津市财政收入的影响因素分析[J].天津财经,2015(9).

猜你喜欢

投资北京(2017年7期)2017-08-18

财经(2017年10期)2017-05-17

合作经济与科技(2017年1期)2017-01-03

中国科技纵横(2016年15期)2016-12-29

时代金融(2016年29期)2016-12-05

中国远程教育(2016年9期)2016-11-19

商(2016年20期)2016-07-04

商(2016年5期)2016-03-28

绿色中国·B(2014年9期)2015-01-30

中国经济信息(2004年17期)2004-09-03