慈善捐赠是真善还是伪善:基于企业违规的视角

2017-07-18 12:10:07李晓玲侯啸天葛长付

上海财经大学学报 2017年4期

李晓玲, 侯啸天, 葛长付

(安徽大学 商学院,安徽 合肥 230601)

慈善捐赠是真善还是伪善:基于企业违规的视角

李晓玲, 侯啸天, 葛长付

(安徽大学 商学院,安徽 合肥 230601)

企业慈善捐赠是真善抑或伪善是近些年学术界和实务界争论的焦点。文章从企业违规的视角,以2003–2015年我国A股上市公司为样本,实证检验了企业违规对慈善捐赠的影响,并进一步从制度环境和企业产权性质两个维度对这一影响进行分组检验。研究发现:(1)企业违规与慈善捐赠水平显著正相关;(2)在制度环境较好的地区,企业违规对慈善捐赠的正向影响程度更大;(3)相对于国有企业,非国有企业违规对慈善捐赠的正向影响程度更大。以上研究结果表明,慈善捐赠可能会被某些企业用作掩盖其违规行为、转移公众注意力、逃避违规查处的工具,且非国有企业慈善捐赠的工具性动机强于国有企业,良好的制度环境由于提高了企业违规的风险和成本,会进一步诱发这种机会主义动机。文章从企业违规的视角揭示了慈善捐赠的隐藏动机,丰富了慈善捐赠动机研究领域的文献。

慈善捐赠;企业违规;制度环境;产权性质

一、引 言

慈善捐赠是企业履行社会责任的一个重要维度,在扶贫济困、稳定社会等方面发挥着重要作用。2008年汶川地震和2010年玉树地震使我国受灾地区承受了巨大的损失,众多企业纷纷投入慈善行列,成为慈善捐赠的主力军,为受灾地区的灾后重建发挥了至关重要的作用。然而,随着市场经济的发展,外部市场环境越来越复杂,企业为了应对新一轮的市场竞争,并在激烈的竞争中占领一席之地,慈善捐赠也顺势发展成为满足企业不同层次需求的战略方式,不再仅仅是出于企业履行社会责任、无偿利他的动机。越来越多的研究已从不同角度验证了慈善捐赠可以帮助企业传递利好信号和提升股价(王宇光等,2016)、建立政治关联(戴亦一等,2014)、获得融资便利等。可见,慈善捐赠已逐渐超出单纯的“真善”范畴,并发展成为一种满足企业多重发展目标的战略决策手段。但是,在目前关于慈善捐赠动机的研究中,很少有学者注意到慈善捐赠与企业不良行为之间的密切关系。在某些特定情况下,企业可能会借助慈善捐赠转移外界对其不良行为的关注,或用以掩盖其不良行为。从这个角度来讲,慈善捐赠反而可能演绎成为一种伪善行为(Du,2015;戴亦一等,2016)。由此可见,慈善捐赠究竟是真善还是伪善,有必要从不同角度对其进行全面审视。

本文从企业违规的视角,观察企业在违规行为发生后慈善捐赠的变化。研究发现企业在出现违规行为后慈善捐赠水平显著增加,从而验证慈善捐赠可能成为某些企业用以掩盖违规行为的工具。进一步分析,处于经济快速发展阶段的中国社会具有不同于西方的特征,人情关系与法律法规并行、不同地区制度环境差异明显(Du等,2014),很可能会影响企业在出现违规行为后的行为决策,并且国有企业捐赠与民营企业捐赠面临的激励和约束条件不同,进而导致二者的捐赠动机存在差异(李晓玲等,2012)。由此,本文还进一步研究了在不同制度环境和产权性质下,企业违规对慈善捐赠影响力的差异性。

本文创新点及可能的贡献在于:(1)拓展了企业违规对企业行为影响的研究范围。现有文献主要从违规的影响因素和违规被查处的经济后果两个角度对企业违规进行研究,本文跳出以往的研究范围,探讨企业在出现违规行为后,面临违规被查处的风险,是否会借助慈善捐赠掩盖其违规行为。(2)丰富了企业慈善捐赠动机研究领域的文献。近年来,国内外一些学者开始关注到隐藏在企业慈善捐赠背后的工具性动机,但目前尚未有文献关注到企业违规与慈善捐赠之间的关联性。本文以企业违规行为发生为出发点,发现某些企业在出现违规行为后会以增加慈善捐赠的方式来转移公众注意力、掩盖其违规行为,揭示了隐藏在慈善捐赠背后的工具性动机。

二、文献综述、理论分析与研究假设

(一)文献综述

1.慈善捐赠动机的文献综述

以往关于慈善捐赠动机的研究主要集中在战略性动机、政治性动机、管理层自利动机和利他动机四个方面。企业试图利用慈善捐赠向外界传递公司现金流充裕、财务状况良好的信号(王宇光等,2016),从而赢得投资者和债权人信赖,提升其声誉资本,此时慈善捐赠出于战略性动机(Zhang等,2009)。由于慈善捐赠一定程度上可以减轻政府的财政负担,帮助政府树立良好的社会形象(Dickson,2003),因此有些企业可能会借助慈善捐赠获得政府的好感与信任,进而帮助企业获得更多的政府补助和投资机会,政治性动机使得慈善捐赠变异为建立或维系政治关联的一种手段(张敏等,2013;戴亦一等,2014)。由于代理成本和信息不对称的存在,企业管理层有倾向将慈善捐赠作为一种以损害股东和其他利益相关者权益为代价、提升其自身声誉的手段,此时慈善捐赠成为了管理层自利的牺牲品(Haley,1991)。企业有时会将慈善捐赠作为满足利益相关者期望和需求的途径,此时的慈善捐赠出于利他动机(Williams和Barrett,2000)。修宗峰和周泽将(2016)从地区幸福感这一非正式制度的视角入手,发现慈善捐赠与地区幸福感显著正相关,从而验证了慈善捐赠的利他动机。除上述研究外,近些年有部分学者开始注意到隐藏在慈善捐赠背后的工具性动机(Koehn和Ueng,2010;Du,2015;眭文娟等,2016)。他们认为,慈善捐赠可能成为在紧要关头减少对企业形象和信誉损害的应急手段,一些不良的动机驱使了企业的慈善捐赠行为。Koehn和Ueng(2010)研究发现,某些财务重述频繁的企业往往是那些富有社会责任感、热衷于慈善捐赠的企业,表明企业通过慈善捐赠可以在事前有效转移公众对其财务重述的经济后果的注意力,并在事后抵消部分由于财务重述给企业带来的信誉损害程度。高勇强等(2012)研究发现,民营企业员工福利水平与慈善捐赠显著负相关,说明我国民营企业可能会利用慈善捐赠转移外界对其员工福利待遇状况的关注。戴亦一等(2016)研究结果表明,企业在面临诉讼风险后会显著增加慈善捐赠水平,某种程度上说,慈善捐赠是企业诉讼风险下的自我救赎行为。

尽管以上大多数文献从不同角度对企业慈善捐赠的动因展开了研究,证实了慈善捐赠多种动机的存在,但很少能关注到企业在发生某特定不良事件或处于某种不利状况下,其慈善捐赠是否会发生显著的变化,因此这些文献未能注意到某些特定状况下企业慈善捐赠的隐藏动机。进一步来看,即使近年来有少部分文献开始注意到慈善捐赠的隐藏动机,并分别从财务重述、员工福利、诉讼风险等视角验证了慈善捐赠工具性动机的存在,但目前尚未有文献以企业违规为出发点开展研究。本文选择企业违规的视角,观察企业在出现违规行为后慈善捐赠是否会显著增加,试图进一步推进慈善捐赠的工具性动机研究。

2.企业违规的文献综述

企业违规被定义为偏离法律或者社会准则要求的企业行为(Pozner,2008)。对企业违规的研究以往多集中于违规的影响因素,陆瑶和李茶(2016)认为,企业违规的概率会随着CEO对董事会的影响力的增强而提高。路军(2015)研究发现,女性高管显著降低了公司违规的概率,丰富了女性高管参与公司治理的文献。马德芳和邱保印(2016)发现,社会信任对企业违规具有显著抑制作用,且社会信任度高的地区,企业违规后股票的市场反应更为强烈。邓可斌和周小丹(2012)发现独立董事比例与企业违规概率显著正相关,说明独立董事无法发挥对企业违规的抑制作用,反而存在合谋违规现象。此外,少量文献从企业违规处罚的经济后果方面进行了研究。违规处罚对企业信誉造成了严重损害,使得企业贷款成本上升、贷款数额减少。违规处罚会破坏企业与供应商之间的合约关系,使其从供应商处获得的商业信用降低,采购成本增加(陈运森和王汝花,2014)。违规甚至会导致公司股价下跌,直接影响企业未来期间的收益状况(杨玉凤等,2008)。

综观上述关于企业违规的文献,可以看到国内关于企业违规的影响因素和经济后果的研究已比较丰富。然而,对于企业违规行为发生后的行为决策的研究鲜见于学术文献当中,这也是本文研究的重点和可能的贡献之处。

综上所述,本文将企业违规与慈善捐赠相结合,研究二者之间的隐蔽联系,一方面拓展了慈善捐赠的工具性动机研究,验证了企业慈善捐赠存在某种程度上的“伪善”一面;另一方面为企业违规研究提供了一个新的视角。同时,本文将制度环境和产权性质两个因素纳入研究范围,有助于更加清晰、深入地理解慈善捐赠的工具性动机。

(二)理论分析与研究假设

1.企业违规与慈善捐赠

利益相关者理论认为,现代市场经济条件下,企业本质上是与各利益相关者缔结契约的集合体。企业的生存与发展必须兼顾各利益相关者的利益,从而从利益相关者处获得自身需要的各类资源和经营环境。企业违规本质上是对企业与缔约主体契约的一种破坏,它会损害利益相关者的利益,也会损害企业自身信誉,增加其与利益相关者之间的交易成本。而慈善捐赠是维系企业与利益相关者交易契约的有效途径(张兆国等,2011),通过慈善捐赠,可以很好地满足不同利益相关者的需求,自然有助于企业从利益相关者处获得其经营所需的各项资本。某种程度上,慈善捐赠可以作为抵消违规对契约的破坏程度、维系企业与利益相关者交易契约的媒介。另一方面,“工具性假说”认为,企业通过履行社会责任,可以将公众的注意力从负面事件中转移到其社会责任的表现上来,从而在危急时刻抵御负面信息对其信誉的损害(Peloza,2006)。慈善捐赠是企业社会责任中最具代表性的一个方面,能够比其他维度的社会责任更能发挥“工具性效用”(Porter和Kramer,2002)。例如,社会责任表现较差的公司往往通过增加慈善捐赠改善其社会责任表现(Chen等,2008;高勇强等,2012),企业还会通过增加捐赠以抵御财务重述导致的市场的负面评价(Koehn和Ueng,2010),以及利用慈善捐赠来应对诉讼风险(戴亦一等,2016)。因此,可以合理预测慈善捐赠同样可以在掩盖企业违规行为、转移公众对其违规行为的关注、逃避违规处罚和树立友善形象等方面发挥工具性效用。基于上述分析,本文提出以下假设:

假设1:企业违规与慈善捐赠水平显著正相关。

2.制度环境、企业违规与慈善捐赠

改革开放以来,中国的市场化改革取得了卓越的成就。但是,在改革过程中各地区经济发展不均衡、法治化水平差异明显的问题日益显现,这就为我们检验不同制度环境下企业行为的差异提供了天然条件(全怡和姚振晔,2015)。企业总是置身于特定的制度环境之中,并根据所处的制度环境适时调整发展战略(修宗峰和周泽将,2016),其行为也会受之影响。良好的制度环境意味着市场更加规范、股票价格更加公允、信息更加透明、法制更为成熟,从而企业与缔约主体之间信息不对称的情况得以改善,政府、投资者和社会公众能够更好地发挥对企业的外部监督作用。并且,良好的法治环境通过增加违规被查处的可能性,会加大企业违规的风险、提高企业的违规成本,从而对企业违规行为产生更强的威慑力(全怡和姚振晔,2015)。在这种情况下,企业借助慈善捐赠掩盖违规行为、逃避违规被查处的动机更强。相反地,当制度环境较差的时候,股票价格失去公允性、企业与缔约主体之间信息不对称的情况加剧,利益相关者对企业的外部监督变得困难,市场和监管机制很难对企业违规行为发挥应有的惩戒作用。在这种情况下,企业违规被查处的可能性大大降低,处罚力度也相对较小。因此可以推测,此时企业借助慈善捐赠掩盖违规行为的动机相对较弱。综上所述,本文提出以下假设:

假设2:在制度环境较好的地区,企业违规对慈善捐赠的正向影响程度更大。

3.产权性质、企业违规与慈善捐赠

国有企业和非国有企业的经营环境和经营目标不同,所面临的违规压力和违规成本也不同,从而导致慈善捐赠对企业违规的影响可能存在差异。对国有企业而言,其凭借与生俱来的政治关联身份,在获取便利的融资渠道、经营所需的资源等方面具备天然优势。而非国有企业则不同,作为融资中的“弱势群体”(刘津宇等,2014),非国有企业需要有持续的高利润和高回报才能为其争取相对良好的融资和经营条件,可见非国有企业的生存十分不易。基于上述分析,本文认为国有企业凭借其身份优势,违规对其融资条件和经营能力的破坏程度相对较低,并且由于政府“父爱效应”和利益捆绑的存在,政府很可能会主动采取措施救助违规的国有企业,帮助其降低违规查处的损害程度。而非国有企业一旦违规被查处,其与利益相关者缔结的契约立即会遭到严重破坏,从而会对其既有的融资条件和资源获取能力产生严重的冲击。因此,本文认为在相对更高的违规成本之下,非国有企业借助慈善捐赠掩盖违规行为的动机更强。基于此,本文提出以下假设:

假设3:相对于国有企业,非国有企业违规对慈善捐赠的正向影响程度更大。

三、样本选取与研究设计

(一)样本选取与数据来源

鉴于上市公司的慈善捐赠数据从2003年才开始披露,本文选择2003–2015年我国A股上市公司为初始样本,并按照以下步骤进行筛选:(1)剔除ST、*ST、PT等交易状态异常的公司;(2)剔除金融、保险行业的公司;(3)剔除存在交叉持有B股或H股的公司;(4)对存在多次违规且被查处的公司,剔除其首次违规被查处之后年度的样本观测值①本文认为,企业在违规被查处后会丧失借助慈善捐赠掩盖违规行为的积极性,企业违规行为既已暴露,再利用捐赠掩盖违规行为也无济于事。因此,对于出现多次违规且被查处的样本,本文将其首次违规被查处之后年度的样本观测值剔除。;(5)剔除首次违规发生和违规被查处在同一年度的公司②本文认为,企业从违规发生到利用捐赠掩盖违规行为有一个时间过程,若企业违规发生与被查处在同一年度,则企业缺少违规后增加捐赠以掩盖违规行为的时间,导致无法很好地观测其违规发生到被查处期间内捐赠增加的显著变化,这会影响到文章后续的实证处理,故本文剔除这一特殊情况下的样本。;(6)剔除数据缺失或存在异常值的公司。经过上述筛选,本文得到11 820个样本观测值。为消除极端值的影响,本文对所有连续型变量在1%和99%分位上进行WINSORIZE缩尾处理。慈善捐赠的数据从报表附注的“营业外支出”科目下筛选、整理得到,企业违规的数据系CSMAR数据库中“违规处理”披露数据手工整理得到,其余数据均从CSMAR数据库中直接获取或在此基础上进行简单处理得到。数据处理采用EXCEL2007、SAS9.1.3、STATA12.0等统计分析软件。

(二)模型设计与变量定义

1.模型设计

为验证上述假设,借鉴高勇强等(2012)、戴亦一等(2016)的研究设计,本文构建以下模型:

2.被解释变量

慈善捐赠(GIVE)。借鉴李四海等(2012)、Qian等(2015)的度量方法,慈善捐赠等于企业慈善捐赠支出额除以期末总资产再乘以100。

3.解释变量

企业违规(VIOLATE)。参考路军(2015)、陆瑶和李茶(2016)的度量方法,若企业当年被证监会、上交所或深交所等机构稽查出存在违规行为,则赋值为1,反之赋值为0。

需要特别指出的是,尽管有文献(Qian等,2015)采用企业被监管机构查处来度量企业违规,但就本文的研究来说,企业在违规行为发生后,增加慈善捐赠的目的就是为了掩盖违规行为、转移公众注意力、逃避查处。若企业违规被查处,违规行为既已暴露,自然没有再利用慈善捐赠掩盖违规行为的必要③本文采用线性回归模型补充测试发现,企业违规被查处与查处下一年慈善捐赠的增长率(系数=0.439,T值=0.36)不显著,说明企业在违规被查处后,不会再继续增加慈善捐赠以掩盖违规行为。。因此,本文与大部分文献保持一致,采用企业当年被稽查出存在违规行为的定义来度量企业违规,观察企业在违规行为发生后慈善捐赠的变化是否显著。

4.控制变量

(1)主要控制变量:制度环境(MAR),借鉴罗进辉和杜兴强(2014)、唐跃军等(2014)的度量方法,用公司所在地区当年的市场化指数作为衡量公司所在地区制度环境的代理变量,公司注册所在地的市场化指数越高,代表该地区市场化程度越高,制度环境越完善。若数值大于或等于当年所有地区市场化指数的中位数,则赋值为1,否则为0;产权性质(STATE),国有企业赋值为1,非国有企业赋值为0。上述两个变量也是将样本进行分组检验的依据。

(2)其他控制变量:公司规模(SIZE),财务杠杆(LEV),盈利能力(ROA),公司年龄(AGE),董事会规模(BOARD),独立董事比例(ND),第一大股东持股比例(FIRST),管理层持股比例(MO)。另外,本文对年份(YEAR)和行业(INDUS)也进行了控制。

四、实证结果及分析

(一)描述性统计

表1报告了模型中各变量的描述性统计结果。由表1结果可知:(1)慈善捐赠(GIVE)的均值为0.018,说明上市公司捐赠金额平均仅占期末总资产的0.018%。标准差为0.041,约为均值的2倍,说明不同公司慈善捐赠存在较大差异。(2)企业违规(VIOLATE)的均值为0.049,说明2003年至2015年间我国A股市场上共有约4.9%的上市公司出现过违规行为且被监管机构查处。(3)产权性质(STATE)的均值为0.478,可见股权分置改革以来,目前我国非国有企业的数量已超过国有企业,但国有企业在整个上市公司中仍占据很大比重。(4)公司年龄(AGE)的均值为7.360,说明我国上市公司平均上市年龄不到8年。董事会规模(BOARD)的均值为9.011,标准差为1.829,说明我国上市公司董事会大多为9人规模。股权结构(FIRST)的均值为0.381,即上市公司第一大股东持股平均占公司总股本的38.1%,可见目前我国上市公司中“一股独大”的现象仍然存在。

表1 变量的描述性统计

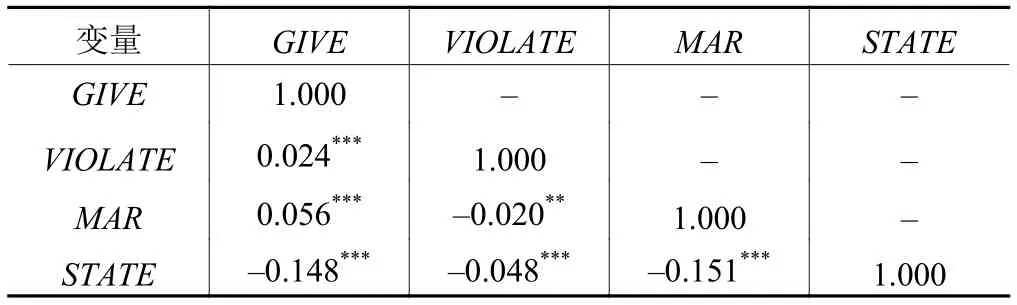

表2列示了主要变量的Pearson相关系数。由表2可知:(1)企业违规(VIOLATE)与慈善捐赠(GIVE)在1%水平上显著正相关,说明企业慈善捐赠水平在违规行为发生的当年会显著增加,初步支持了本文的假设1,可见企业在出现违规行为后,很可能会借助慈善捐赠掩盖其违规行为,转移公众对其违规行为的关注,这一结果初步证实了慈善捐赠工具性动机的存在。(2)制度环境(MAR)与慈善捐赠(GIVE)在1%水平上显著正相关,说明良好的制度环境和发达的区域经济对企业慈善捐赠具有积极的促进作用。产权性质(STATE)与慈善捐赠(GIVE)在1%水平上显著负相关,说明相对于国有企业,非国有企业为寻求政治合法性和产权保护,会更多地通过慈善捐赠来建立政商关系。(3)制度环境(MAR)、产权性质(STATE)与企业违规(VIOLATE)分别在5%和1%水平上显著负相关,说明良好的制度环境和非国有企业产权性质均能有效抑制上市公司违规行为。上述结果仅为单变量相关性分析,其余假设将通过下文的多元回归分析进一步检验。

表2 主要变量的相关性分析

(三)回归分析

1.企业违规与慈善捐赠

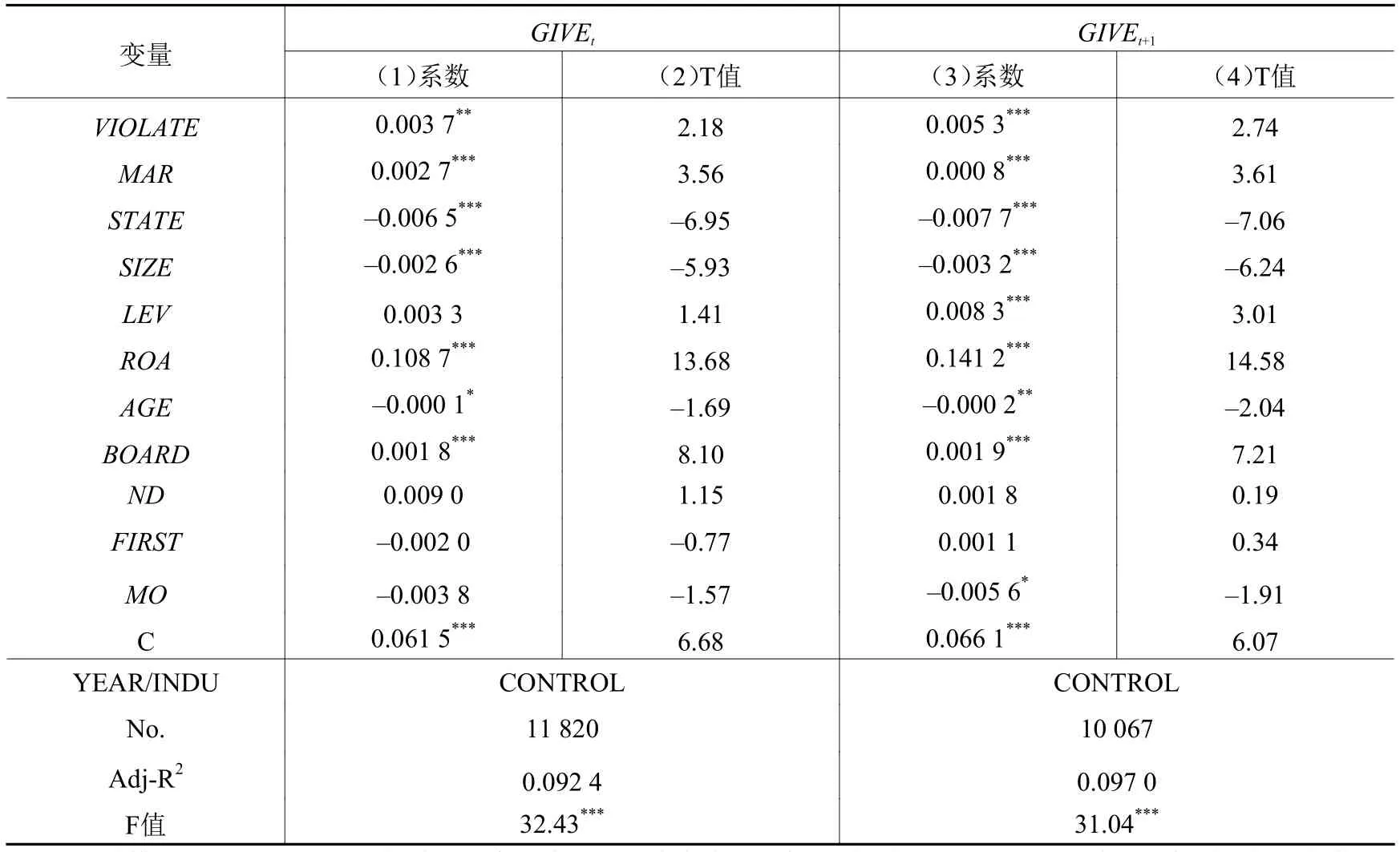

表3报告的是假设1的回归检验结果。(1)、(2)两列报告了企业违规(VIOLATE)与违规行为发生当年的慈善捐赠(GIVEt)的回归检验结果,(3)、(4)两列报告了企业违规(VIOLATE)与违规行为发生下一年的慈善捐赠(GIVEt+1)的回归检验结果。结果显示,企业违规(VIOLATE)与违规行为发生当年的慈善捐赠(GIVEt)(系数=0.003 7,T值=2.18)和违规行为发生下一年的慈善捐赠(GIVEt+1)(系数=0.005 3,T值=2.74)分别在5%和1%水平上显著正相关①本文将模型滞后两期,发现企业违规(VIOLATE)与违规行为发生第三年的慈善捐赠(GIVE t+2)不再显著,另外,据对样本数据进行统计,本文发现企业违规行为发生年度到违规被查处年度之间平均间隔约2.06年,说明企业借助慈善捐赠掩盖违规行为的动机出现于违规行为发生当年至违规被查处的期间内。限于篇幅,模型滞后两期的回归检验结果未予以报告。,假设1进一步得到验证。其结论是:(1)企业违规行为发生当年和违规行为发生的下一年,慈善捐赠水平显著增加,可见某些出现违规行为的企业会借助慈善捐赠掩盖其违规行为,转移公众对其违规行为的关注,树立友善的企业形象。(2)将上述结果进行量化,通过计算可以发现,企业违规行为发生的当年和违规行为发生的下一年,慈善捐赠水平平均增加约4.42%(0.003 7×0.215/0.018)和6.33%(0.005 3×0.215/0.018)。

控制变量的回归结果是:(1)制度环境(MAR)与违规发生当年的慈善捐赠(GIVEt)和违规发生下一年的慈善捐赠(GIVEt+1)均在1%水平上显著正相关,说明上市公司所处地区的制度环境越好,其慈善捐赠水平越高。(2)产权性质(STATE)与违规发生当年的慈善捐赠(GIVEt)和违规发生下一年的慈善捐赠(GIVEt+1)均在1%水平上显著负相关,说明非国有企业比国有企业在慈善捐赠上付出更多。(3)公司特征方面,公司规模(SIZE)与违规发生当年的慈善捐赠(GIVEt)和违规发生下一年的慈善捐赠(GIVEt+1)均在1%水平上显著负相关,可见,相比之下,小规模企业更热衷于慈善捐赠。原因可能是小规模企业相对于大规模企业在融资和市场份额竞争等方面处于劣势,于是企图借慈善捐赠建立政治关联和产权优势,以争取更多的竞争优势;资产负债率(LEV)对公司违规发生当年的慈善捐赠(GIVEt)无显著影响,但是会显著增加违规发生下一年的慈善捐赠水平(GIVEt+1)。原因可能是财务风险的增加和财务状况的恶化有一个过程,企业在财务状况恶化到一定程度后才会大量增加捐赠以向外界传递财务状况良好的信号;公司年龄(AGE)与违规发生当年的慈善捐赠(GIVEt)和违规发生下一年的慈善捐赠(GIVEt+1)分别在10%和5%水平上显著负相关,说明上市时间越短的公司越积极投身于慈善捐赠当中。(4)经营绩效方面,总资产报酬率(ROA)与违规发生当年的慈善捐赠(GIVEt)和违规发生下一年的慈善捐赠(GIVEt+1)均在1%水平上显著正相关,说明良好的经营业绩对公司的慈善捐赠具有促进作用。(5)公司治理方面,董事会规模(BOARD)越大,慈善捐赠水平越高;独立董事比例(ND)、股权结构(FIRST)和管理层持股(MO)对慈善捐赠的影响不显著。

表3 企业违规与慈善捐赠

2.制度环境、企业违规与慈善捐赠

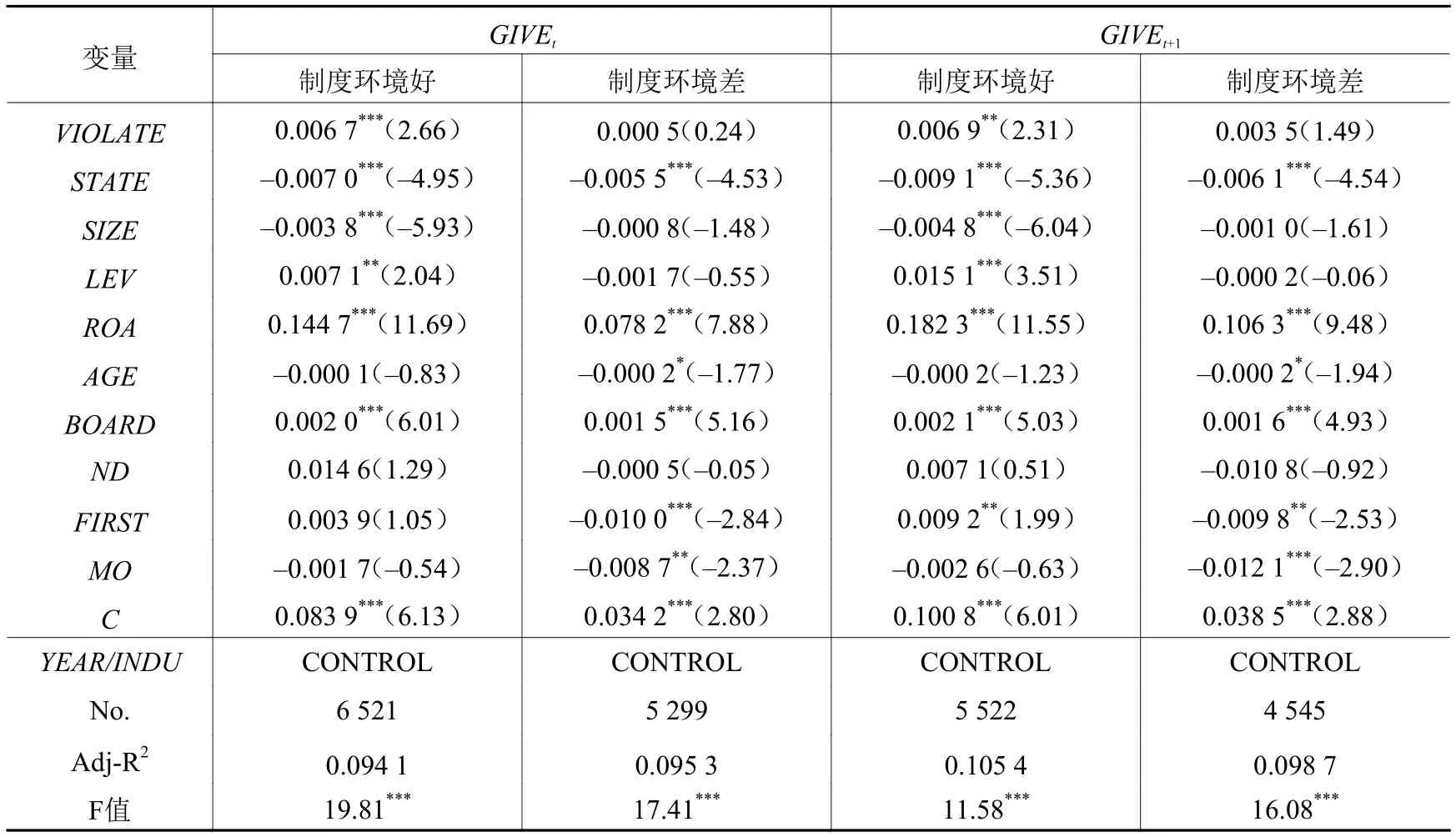

表4报告了假设2的回归检验结果。制度环境好的子样本中,企业违规(VIOLATE)与违规行为发生当年的慈善捐赠(GIVEt)(系数=0.006 7,T值=2.66)和违规行为发生下一年的慈善捐赠(GIVEt+1)(系数=0.006 9,T值=2.31)分别在1%和5%水平上显著正相关,制度环境差的子样本中,企业违规(VIOLATE)与违规行为发生当年的慈善捐赠(GIVEt)(系数=0.000 5,T值=0.24)和违规行为发生下一年的慈善捐赠(GIVEt+1)(系数=0.003 5,T值=1.49)均不显著,结果与假设2相一致。由此可见,制度环境是影响企业行为的重要因素,企业会根据自身所处地区的制度环境调整其战略决策。在制度环境较好的地区,信息更透明、价格更公允,政府、投资者、债权人等利益相关者和法律机制更能发挥对企业的监管作用,企业违规被查处的可能性较大,因此企业借助慈善捐赠掩盖违规行为、逃避处罚的欲望更强。相反,在制度环境较差的地区,上述监管机制难以发挥效用,企业的违规成本和违规压力较小,因此利用慈善捐赠掩盖违规行为、转移公众注意力的可能性相对较低。

表4 制度环境、企业违规与慈善捐赠

3.产权性质、企业违规与慈善捐赠

②提供与其他应用程序的服务接口,照标准格式协议,将预警数据与消息数据存放于数据库中,可供其他应用系统所读取调用。

表5报告了假设3的回归检验结果。国有企业样本中,企业违规(VIOLATE)与违规行为发生当年的慈善捐赠(GIVEt)(系数=0.000 8,T值=0.39)和违规行为发生下一年的慈善捐赠(GIVEt+1)(系数=0.000 9,T值=0.42)均不显著;非国有企业样本中,企业违规(VIOLATE)与违规行为发生当年的慈善捐赠(GIVEt)(系数=0.005 7,T值=2.24)和违规行为发生下一年的慈善捐赠(GIVEt+1)(系数=0.008 4,T值=2.77)分别在5%和1%水平上显著正相关,假设3得到进一步的证据支持。由此可见,由于国有企业和非国有企业所处的经营环境和条件不同,使得二者面临的违规压力和违规成本不同,致使二者慈善捐赠的激励和约束机制存在差异,从而导致非国有企业利用慈善捐赠掩盖违规行为的动机更强。

表5 产权性质、企业违规与慈善捐赠

(四)稳健性测试

1.内生性检验

为检验企业违规和慈善捐赠变量之间是否因交互影响而导致模型存在内生性问题,本文观察2003–2015年度慈善捐赠的增加是否会导致企业出现违规行为,以此来检验上述内生性问题是否存在。构建模型如下:

上述模型中,被解释变量VIOLATE为公司当年是否存在违规行为且被监管机构查处。ΔGIVE是慈善捐赠的增长率,取值为当年慈善捐赠数额与上年度慈善捐赠数额的差再除以上年度慈善捐赠数额。需要指出的是,模型控制变量中,GROW为企业成长能力,LOSS为企业亏损状态,BTM为企业当年年末资产的账面与市值比,DUAL为企业董事长和总经理是否由同一人兼任,BIG4为企业当年是否被四大会计师事务所审计。其余控制变量在前文已有说明,不再赘述。

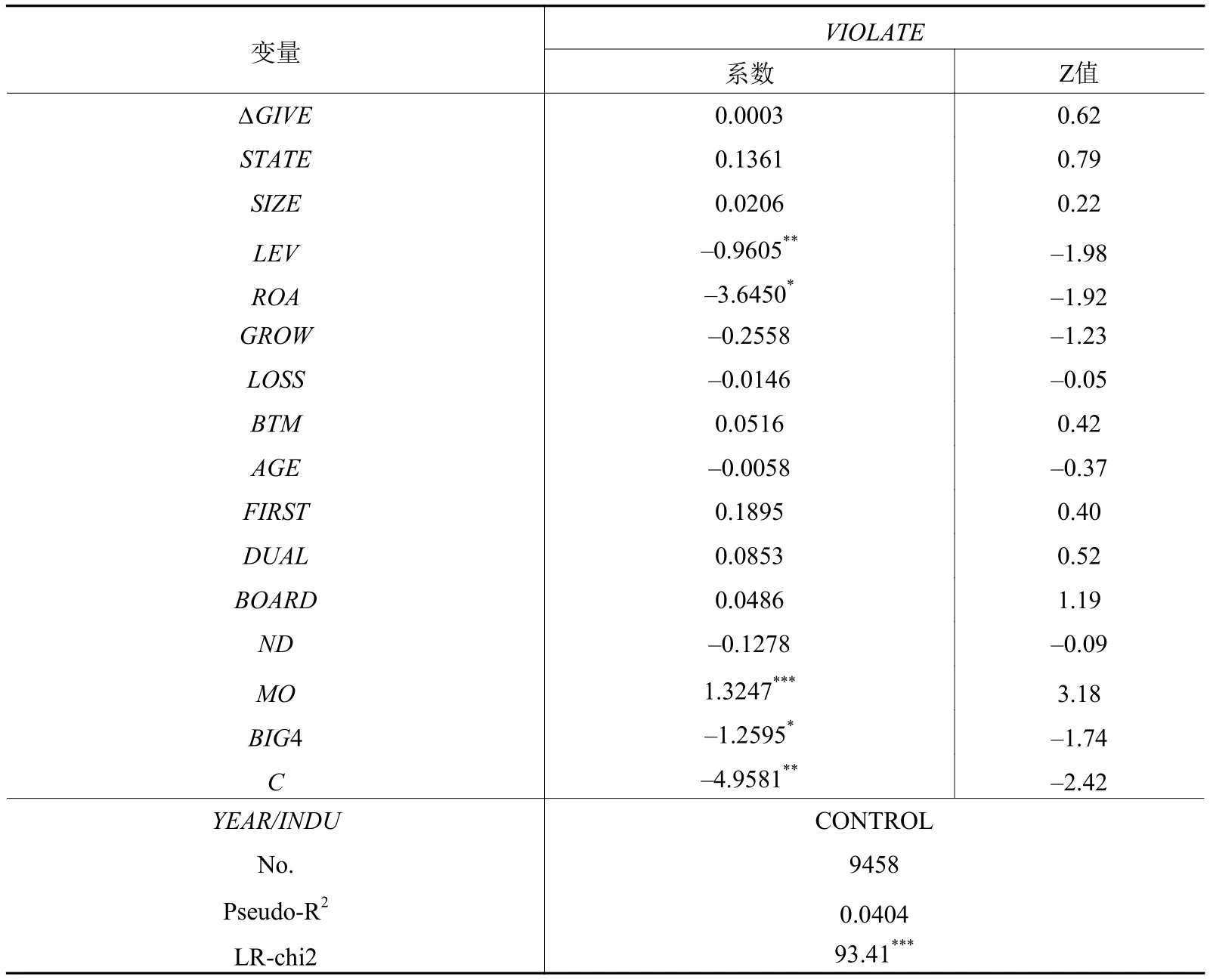

模型logistic回归结果(见表6)显示:企业违规(VIOLATE)与慈善捐赠增长率(ΔGIVE)(系数=0.000 3,Z值=0.62)不显著,说明模型(1)中不存在因解释变量和被解释变量交互影响而导致的内生性问题。由此可见,企业违规与慈善捐赠的正相关关系是由于企业违规行为的发生导致了慈善捐赠的增加,并非是慈善捐赠催生了企业违规行为。

表 6 慈善捐赠增长率与企业违规

2.慈善捐赠变量的度量

本文借鉴李四海等(2016)对慈善捐赠的度量方法,用企业慈善捐赠支出额除以年初总资产再乘以100(GIVE2)来度量。实证结果如下(刊略):(1)VIOLATE与GIVE2t(系数=0.005 9,T值=2.67)和GIVE2t+1(系数=0.005 5,T值=2.48)分别在1%和5%水平上显著正相关。(2)制度环境好的子样本中,VIOLATE与GIVE2t(系数=0.010 2,T值=3.73)和GIVE2t+1(系数=0.006 2,T值=1.82)分别在1%和10%水平上显著正相关。制度环境差的子样本中,VIOLATE与GIVE2t(系数=0.001 5,T值=0.54)未通过显著性检验,VIOLATE与GIVE2t+1(系数=0.004 6,T值=1.70)仅通过10%水平的显著性检验。(3)国有企业子样本中,VIOLATE与GIVE2t(系数=0.000 9,T值=0.37)和GIVE2t+1(系数=0.001 5,T值=0.63)均不显著。非国有企业子样本中,VIOLATE与GIVE2t(系数=0.009 4,T值=2.72)和GIVE2t+1(系数=0.008 6,T值=2.43)分别在1%和5%水平上显著正相关。上述结果与前文基本一致,本文假设均得到进一步的证据支持。

3.制度环境变量的度量

由于法治化水平也是衡量制度环境的重要因素(刘慧龙和吴联生,2014),因此本文采用“市场中介组织的发育和法律制度环境”作为度量制度环境的代理变量进行补充测试。结果显示(刊略):制度环境好的子样本中,VIOLATE与GIVEt(系数=0.005 4,T值=2.22)在5%水平上显著正相关,VIOLATE与GIVEt+1(系数=0.004 0,T值=1.37)不显著。制度环境差的子样本中,VIOLATE与GIVEt(系数=0.000 1,T值=0.03)和GIVEt+1(系数=0.002 2,T值=0.95)均未通过显著性检验。除显著性水平有略微差异外,这一结果与前文基本一致,假设2得到进一步验证。

五、研究结论与启示

热衷于慈善捐赠的企业一定是“真善”吗?近年来学术界和实务界就此问题展开了激烈争论。本文利用2003–2015年我国沪深两市A股上市公司的经验数据,从企业违规的视角,研究企业违规对慈善捐赠行为的影响,并进一步分析了在制度环境和企业产权性质不同的情形下,这一影响程度是否存在差异。研究结果表明:(1)企业违规行为发生后,慈善捐赠水平显著增加;(2)在制度环境较好的地区,企业违规对慈善捐赠的正向影响程度更大;(3)相对于国有企业,非国有企业违规对慈善捐赠的正向影响程度更大。

以上研究结果在某种程度上说明上市公司慈善捐赠具有掩盖企业违规行为、转移公众注意力的“伪善”一面,企业在违规行为发生至被查处期间内增加慈善捐赠可能是出于掩盖违规行为、逃避违规处罚的工具性动机,并且这一现象在制度环境较好的地区以及在非国有上市公司中更为严重。

本文的研究启示在于:(1)企业外部利益相关者应全面、理性地看待上市公司的慈善捐赠行为。企业为了适应激烈的市场竞争,慈善捐赠已不完全是纯粹的给予行为,除作为企业重要的经营发展战略之外,企业还可能将其作为转移公众注意力、掩盖违规行为、树立企业慈善形象的工具。并且在制度环境良好的地区,企业的违规风险和违规成本更高,在这种情况下,企业的工具性动机更强。因此,应该客观地看待上市公司的慈善捐赠行为,辨识其慈善行为之下是否存在隐藏的工具性动机。(2)重视对非国有企业慈善捐赠的工具性动机的约束。本文的研究结果表明,相对于国有企业,非国有企业捐赠更可能会被用作掩盖违规行为、转移公众视线的工具。因此,政府对于非国有企业慈善捐赠更应该加强规范和引导,严格规范非国有企业慈善捐赠的信息披露制度,进而有效约束非国有企业慈善捐赠更可能存在的工具性动机。

[1]陈运森,王汝花.产品市场竞争、公司违规与商业信用[J].会计与经济研究,2014,(5).

[2]邓可斌,周小丹.独立董事与公司违规:合谋还是抑制[J].山西财经大学学报,2012,(11).

[3]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014,(2).

[4]戴亦一,彭镇,潘越.企业慈善捐赠:诉讼风险下的自我救赎[J].厦门大学学报(哲学社会科学版),2016,(2).

[5]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012,(8).

[6]李四海,陈旋,宋献中.穷人的慷慨:一个战略性动机的研究[J].管理世界,2016,(5).

[7]李四海,陆琪睿,宋献中.亏损企业慷慨捐赠的背后[J].中国工业经济,2012,(8).

[8]李晓玲,任宇,刘中燕.大股东控制、产权性质对企业捐赠的影响——来自中国上市公司的经验证据[J].安徽大学学报(哲学社会科学版),2012,(6).

[9]刘慧龙,吴联生.制度环境、所有权性质与企业实际税率[J].管理世界,2014,(4).

[10]刘津宇,王正位,朱武祥.产权性质、市场化改革与融资歧视——来自上市公司投资—现金流敏感性的证据[J].南开管理评论,2014,(5).

[11]路军.女性高管抑制上市公司违规了吗?——来自中国资本市场的经验证据[J].中国经济问题,2015,(5).

[12]陆瑶,李茶.CEO对董事会的影响力与上市公司违规犯罪[J].金融研究,2016,(1).

[13]罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014,(9).

[14]马德芳,邱保印.社会信任、企业违规与市场反应[J].中南财经政法大学学报,2016,(6).

[15]全怡,姚振晔.法律环境、独董任职经验与企业违规[J].山西财经大学学报,2015,(9).

[16]眭文娟,张慧玉,车璐.寓利于义?企业慈善捐赠工具性的实证解析[J].中国软科学,2016,(3).

[17]唐跃军,左晶晶,李汇东.制度环境变迁对公司慈善行为的影响机制研究[J].经济研究,2014,(2).

[18]王宇光,潘越,黄丽.企业慈善捐赠:公益付出还是另有所图——基于上市公司融资样本的实证研究[J].财贸研究,2016,(1).

[19]修宗峰,周泽将.地区幸福感、社会资本与企业公益性捐赠[J].管理科学,2016,(2).

[20]杨玉凤,曹琼,吴晓明.上市公司信息披露违规市场反应差异研究——2002–2006年的实证分析[J].审计研究,2008,(5).

[21]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013,(7).

[22]张兆国,梁志钢,尹开国.利益相关者视角下企业社会责任问题研究[J].中国软科学,2012,(2).

[23]周泽将.女性董事影响了企业慈善捐赠吗?——基于中国上市公司的实证研究[J].上海财经大学学报,2014,(3).

[24]Chen J C,Patten D M,Roberts R W.Corporate charitable contributions:A corporate social performance or legitimacy strategy?[J].Journal of Business Ethics,2008,82(1):131–144.

[25]Dickson B J.Red capitalists in China:The Party,private entrepreneurs,and prospects for political change[M].New York:Cambridge University Press,2003.

[26]Du X Q,Jian W,Du Y J,et al.Religion,the nature of ultimate owner,and corporate philanthropic giving:Evidence from China[J].Journal of Business Ethics,2014,123(2):235–256.

[27]Du X Q.Is corporate philanthropy used as environmental misconduct dressing? Evidence from Chinese family-owned firms[J].Journal of Business Ethics,2015,129(2):341–361.

[28]Haley U C V.Corporate contributions as managerial masques:Reframing corporate contributions as strategies to influence society[J].Journal of Management Studies,1991,28(5):485–510.

[29]Koehn D,Ueng J.Is philanthropy being used by corporate wrongdoers to buy good will?[J].Journal of Management & Governance,2010,14(1):1–16.

[30]Peloza J.Using corporate social responsibility as insurance for financial performance[J].California Management Review, 2006, 48(2): 52-72.

[31]Porter M E, Kramer M R.The competitive advantage of corporate philanthropy[J].Harvard Business Review, 2002, 80(12): 56-69.

[32]Pozner J E.Stigma and settling up:An integrated approach to the consequences of organizational misconductfor organizational elites[J].Journal of Business Ethics,2008,80(1):141–150.

[33]Qian C L,Gao X Z,Tsang A.Corporate philanthropy,ownership type,and financial transparency[J].Journal of Business Ethics,2015,130(4):851–867.

[34]Williams R J, Barrett J D.Corporate philanthropy, criminal activity, and firm reputation: Is there a link?[J].Journal of Business Ethics, 2000, 26(4): 341-350.

[35]Zhang R,Rezaee Z,Zhu J G.Corporate philanthropic disaster response and ownership type:Evidence from Chinese firms’ response to the Sichuan earthquake[J].Journal of Business Ethics,2009,91(1):51–63.

Are Charitable Donations Really Good or Hypocritical? From a Perspective of Enterprise Violation

Li Xiaoling, Hou Xiaotian, Ge Changfu

( School of Business, Anhui University, Anhui Hefei 230601, China )

The issue that charitable donations are really good or hypocritical has been a hot focus in academic research and practice field in recent years.From a perspective of enterprise violation, this paper uses A-share listed companies in China from 2003 to 2015 as a sample, and empirically examines the impact of corporate violation on charitable donations.Furthermore, this paper makes grouping study on the influence from two perspectives of institutional environment and property rights.It arrives at the conclusions as follows: firstly, enterprise violation and charitable donations have a significantly positive correlation; secondly, enterprise violation has a more positive impact on charitable donations in regions with better institutional environment; thirdly, compared with state-owned enterprises, non-state-owned enterprise violation has a more positive impact on charitable donations.The above results suggest that charitable donations may be used by companies as a tool to cover up their tendency of violation, divert public attention, and avoid violation investigation.Besides, the instrumental motivation of non-state-owned companies is stronger than the one of state-owned companies.What’s more, good institutional environment will further induce this opportunistic motivation because it improves the risks and costs of enterprise violation.This paper reveals the hidden motivation of charitable donations from a perspective of enterprise violation, and enriches the research on the motivation of charitable donations.

charitable donation;enterprise violation;institutional environment;property right

F275.5

A

1009-0150(2017)04-0066-13

(责任编辑:喜 雯)

10.16538/j.cnki.jsufe.2017.04.006

2017-03-27

安徽省教育厅人文社科重大项目“企业社会责任披露指标体系与机制研究”(SK2014ZD008);安徽大学研究生学术创新研究项目“慈善捐赠的工具性动机研究:基于企业违规的视角”(yfc100255)。

李晓玲(1958-),女,重庆人,安徽大学商学院教授;侯啸天(1992-),男,安徽淮北人,安徽大学商学院硕士研究生;葛长付(1993-),男,安徽淮北人,安徽大学商学院硕士研究生。

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23 00:33:39

廉政瞭望·下半月(2022年4期)2022-05-12 01:09:10

北京第二外国语学院学报(2021年2期)2021-08-13 08:34:34

中国石油石化(2021年9期)2021-07-17 09:24:14

环球慈善(2019年6期)2019-09-25 09:06:46

中国生殖健康(2019年5期)2019-01-06 09:17:18

劳动保护(2018年5期)2018-06-05 02:12:09

作文通讯·高中版(2017年12期)2017-02-06 05:56:46

大社会(2016年8期)2016-05-04 03:42:50

大社会(2016年4期)2016-05-04 03:41:41