大股东掏空动机与企业债券融资选择研究

2017-07-18 11:09张梦婷

湖北大学学报(哲学社会科学版) 2017年4期

李 慧,张梦婷

(上海师范大学商学院,上海200234)

大股东掏空动机与企业债券融资选择研究

李 慧,张梦婷

(上海师范大学商学院,上海200234)

通过对2008—2015年A股上市公司数据的分析,使用两权分离度作为大股东掏空动机的代理变量,结合企业的产权属性和公司外部治理强度的差异,系统考察大股东掏空动机对企业债券融资行为的影响,可以得出:掏空动机越强的企业,进入债券市场融资的可能性越低。进一步分析表明,非民营企业和集团企业身份弱化了债权人对其大股东掏空的敏感性,二者不论是从进入债券市场的可能还是从债券融资的规模来看,大股东两权分离度与其负相关性都明显低于民营企业和非集团企业。从外部治理机制来看,机构持股比、银行债务水平以及信息透明度的提高作为几种常见的外部治理机制,能增加企业进入债券市场的可能,表明外部治理机制与债券市场监管之间存在一定的替代效应。

两权分离;大股东掏空;债券融资;外部治理

一、引言

自20世纪90年代以来,以LLSV模型(R.La Porta、F.López-de-Silanes、A.Shleifer、R.Vishny,2002)为代表的大量文献表明,除了英美两国,股权在多数国家和地区特别是东亚国家呈现高度集中的现象。一般来讲,影响这种掏空动机的主要因素是股权结构,特别是随着现金流权与控制权分离程度的提高,这种利益输送动机更为严重(A.Shleifer、R.Vishny,1997;S.Johnson、R.La Porta、López-de-Silanes、A. Shleifer,2000)。

毫无疑问,股权高度集中下的大股东掏空效应将对企业的投资、融资、经营及分配行为产生深刻影响。早期文献研究了大股东掏空对资本结构的影响(Houston、James,1996;Denis、Mihov,2003)。近年来,不少文献从融资规模、期限、成本等角度对这一问题进行了更为细致的研究。然而,从大股东掏空动机角度对企业债券务融资决策的研究非常有限,主要基于银行和债券市场的监督效率差异以及企业的规避监管动机。一方面,Diamond(1984)研究发现公共债务所有权结构的松散和“搭便车”问题严重削弱了债券持有人的监督意愿。其次,高度集中的所有权加之法律体系的不完善,使得公共债务市场成为大股东利益输送的可操作渠道之一(Guohua Jiang,2010)。再次,Katheryn N.Russ(2012)研究发现公共债务融资将涉及重复的监督工作导致更高的固定成本,因此债券持有人的监督本身就是低效的。另一方面,尽管银行监管是有效的,但是大股东隧道动机会使得债务融资决策存在强烈的银行监管规避效应。Chen Lin等(2013)的实证结果表明,两权分离度越大的企业,越是倾向于选择债券融资以规避银行严格的监管。总体而言,国内从股权结构角度研究企业债务融资方式选择的文献相对较少。国外少量文献主要基于欧美等发达国家的实证分析,结论未必适合中国。随着我国债券市场的发展,债券融资成为重要融资方式。企业选择银行贷款还是债券融资?其融资方式的选择受到哪些因素的影响?大股东掏空动机如何影响企业的债务融资决策?本文的研究力图回答上述问题,丰富企业股权结构与企业债务融资方式的相关研究,也为规范上市公司大股东行为、保护中小投资者的利益以及促进债券市场的健康发展提供相应的理论依据和实证经验。

二、理论分析与研究假设

(一)两权分离度与企业债务融资方式

传统理论认为,债券市场相比较银行监督效率更低。然而就中国特殊的金融发展阶段,低效的银行体系严重弱化了银行的监管力度,加重了企业代理成本(孙杨,2008;黄文青,2011),为大股东利益侵占提供了渠道。相比较而言,尽管中国债券市场发展仍然处于起步阶段,但鉴于债券的发行需要面向大量的机构投资者,而这些投资者对企业的财务和公司治理质量信息有足够的辨别能力,这使得公司治理差,财务绩效差的企业难以进入债券市场融资,需要更高的融资成本。因此,债券市场在避免逆向选择问题上可能更有效率。基于以上分析,提出如下假设:

H1:在其他条件一定的情况下,控股股东两权分离度越高即掏空动机越强,企业进入债券市场融资的可能性越低。

(二)两权分离度、企业属性与债务融资方式

在我国特殊的经济体制环境下,企业属性对其经济活动具有十分重要的作用。在此,本文主要探讨民营企业和集团企业这两种常见的企业形态对公司债务融资方式选择的影响。

1.民营企业。基于所有权性质的民营企业信贷歧视是中国金融体系中的特殊现象。李广子(2009)研究发现上市企业民营化后,债务融资成本变高,且从时间趋势看,并没有在样本期内得到改善。Brandt和Hongbin Li(2003)研究江浙两省民营企业的信贷状况发现,银行对民营企业往往适用更高的信用标准。在近几年来债券违约事件频繁发生,机构投资者的风险偏好收紧,信用债大批取消发行的情况下,本文推测债券市场同样存在民营企业歧视,会对民营企业债券融资实行更严格的监督。故提出如下假设:

H2a:在其他条件一定的情况下,民营企业身份会刺激债券市场对大股东掏空动机的警惕性,从而降低民营企业进入债券市场融资的可能。

2.集团企业。大量的研究将商业集团作为控股股东对少数股东私人利益侵占的装置(Khanna,2001;Baek,2006;Bae,2002)。这是因为,一方面,集团企业金字塔所有权结构和交叉持股为大股东利益掏空增加了可能性和隐蔽性;另一方面,集团企业成员互相担保更是削弱了债权人对集团大股东掏空行为的敏感度。基于以上认识,提出如下假设:

H2b:在其他条件一定的情况下,集团企业身份会降低债券市场对大股东掏空动机的警惕性,从而增加集团企业进入债券市场融资的可能。

(三)大股东掏空、外部治理的有效性与债务融资方式

根据前文提出的中国债券市场有效监督的假设,企业的债务融资方式选择将受到影响企业外部治理机制因素的影响,即制约大股东掏空动机行为因素越强,企业越有可能进入债券市场融资,反之则反是。本文研究的因素包括机构投资者持股比例、银行现有债务水平以及企业的信息透明度。

1.机构持股。现有研究表明,在股权集中的背景下,机构投资者有效充当了广大中小股东的代表,通过“用手投票”的方式积极发挥公司治理作用,在一定程度上降低了上市公司的代理成本,起到了提高企业市场价值(李维安,2008;张娆,2014)和抑制大股东隧道行为的作用(叶松勤,2013;刘志远,2009)。基于以上认识,提出如下假设:

H3a:在其他条件一定的情况下,机构持股比例的提高作为一种外部治理机制能提高企业进入债券市场融资的可能。

2.已有的银行债务水平。银行作为债权人同样会对企业的公司治理产生影响。连立帅(2012)研究发现,银行债务的大股东掏空治理作用主要体现在贷款续新上,当银行发现大股东通过资金占用的方式侵占上市公司利益时,会减少、停止发放贷款,甚至提前收回贷款。基于以上分析,提出如下假设:

H3b:在其他条件一定的情况下,银行债务水平的提高作为一种外部治理机制能提高企业进入债券市场融资的可能。

3.信息透明度。企业信息不透明也是激励控股股东掏空行为的重要因素之一。王克敏(2009)以2002—2006年非金融类的中国A股上市公司为研究对象,分析了公司信息透明度与大股东资金占用之间的关系,发现在控制其他影响因素条件下,公司信息透明度越差,大股东资金占用问题越严重。以上文献分析表明,将企业信息透明的提高作为公司治理的调节因素显然能降低大股东道德风险,故提出如下假设:

H3c:在其他条件一定的情况下,信息透明度的提高作为一种外部治理机制能提高企业进入债券市场融资的可能。

三、研究设计与样本选择

(一)模型与变量定义

本文采用债券融资虚拟变量、债券融资规模作为被解释变量,两权分离度作为主要解释变量,利用Logit模型和混合截面数据回归检验债券市场监督效率和选择企业的有效性,设方程如下:

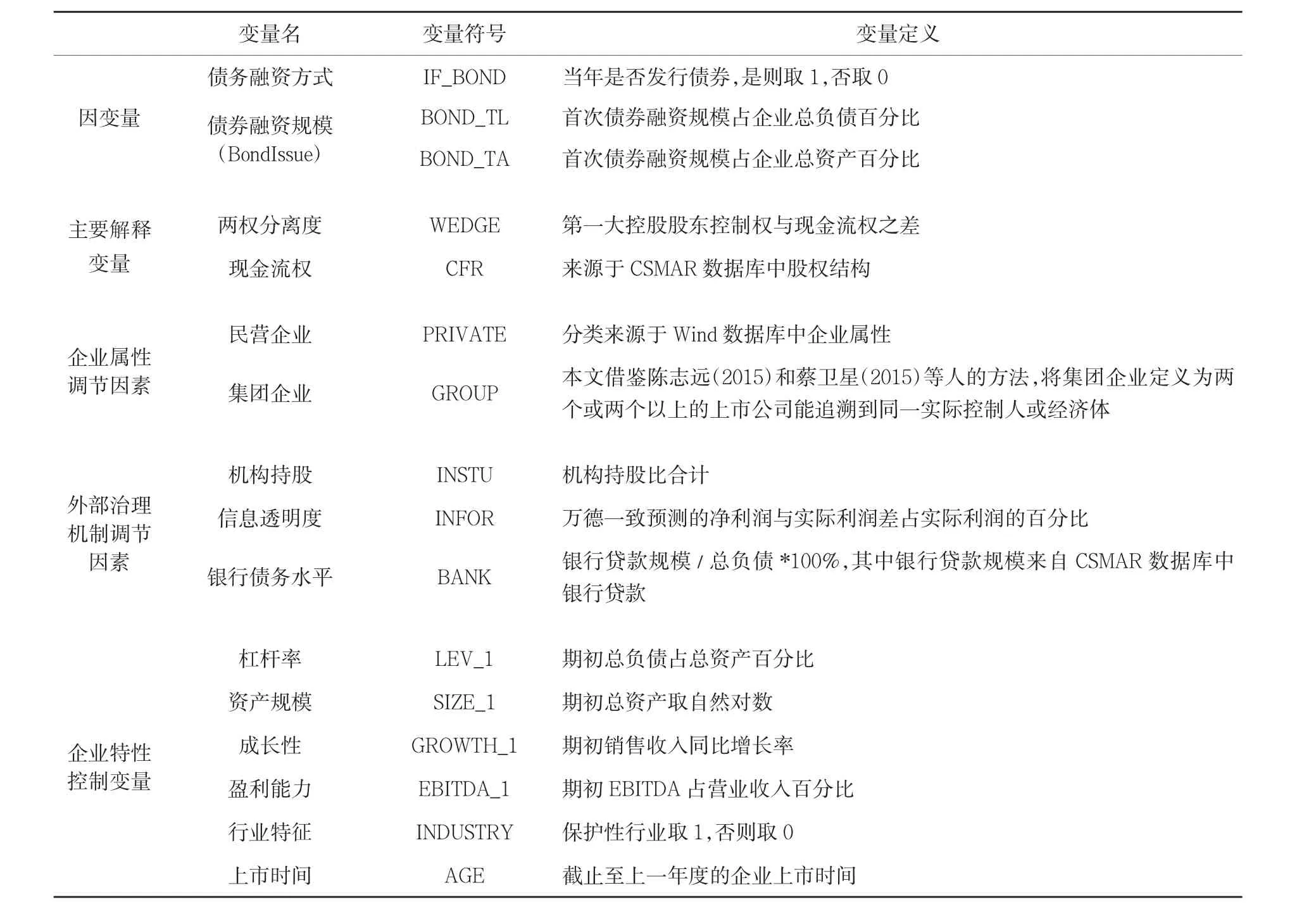

本文预期β1≻0,即大股东掏空动机越强,进入债券市场融资的可能性越低。控制变量的选取主要包括企业杠杆率、成长性、盈利能力和资产规模、企业属性以及行业特征。其中,行业特征主要参照江伟(2011)的方法,把行业属性区分为竞争性行业和保护性行业两类,保护性行业包括石油化工、能源和原材料,其余均为竞争性行业。具体变量定义见表1。

(表1) 变量定义

(二)样本选择

本文样本数据为2007—2015年间我国A股上市公司,主要来源为Wind和CSMAR数据库,总样本财务数据预处理如下:(1)剔除ST企业和金融类上市公司;(2)剔除资产负债率大于100%和大股东持股比低于10%的上市公司,并将其他解释变量做缩尾处理;最终得到13011个有效样本①有效样本是指剔除2007年上市公司数据后的样本,因研究前一年企业财务状况对本年度债券融资的影响,而2006年的财务数据缺失,为保证样本的可靠性,遂将2007的样本剔除。,2599家企业。其中,关于上市公司债券发行样本处理:(1)选取2007—2015年间,以当年首次发行的债券作为债券发行的研究样本,共计532次债券发行;(2)匹配财务数据样本,得到有效债券发行样本,共计356次。

样本数据显示,虽然我国上市公司发行债券的企业逐年递增,但债券发行的企业占比仍十分微小,且债券融资规模仅占银行贷款融资的2%左右,表明债券融资占企业债务融资总额的比重非常有限。从行业分布来看,制造业和房地产业占大头,综合类、文体娱乐和住宿餐饮类上市公司的债券融资使用率在1%以下,其他行业均在在1%~9%之间,表明债券融资的企业行业分布较广泛,但行业间差异较大。

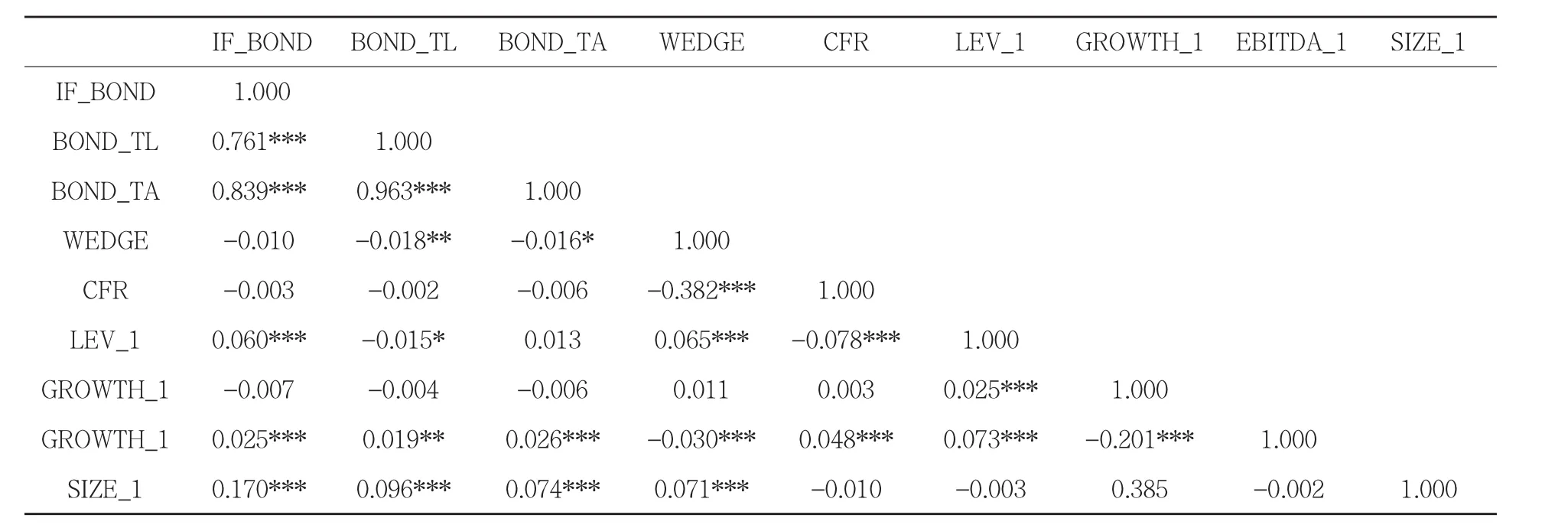

(三)相关系数矩阵

由相关系数矩阵图可以看出:(1)大股东掏空动机与债券融资选择负相关,表明大股东掏空动机越强,企业债券融资可能越低;(2)债券融资与企业盈利能力、资产规模正相关,表明盈利能力强、资产规模大的企业债券融资可能更高;(3)企业成长性与债券融资可能和债券融资规模均不存在显著的相关关系。

(表2) 主要变量相关系数矩阵

四、实证结果与分析

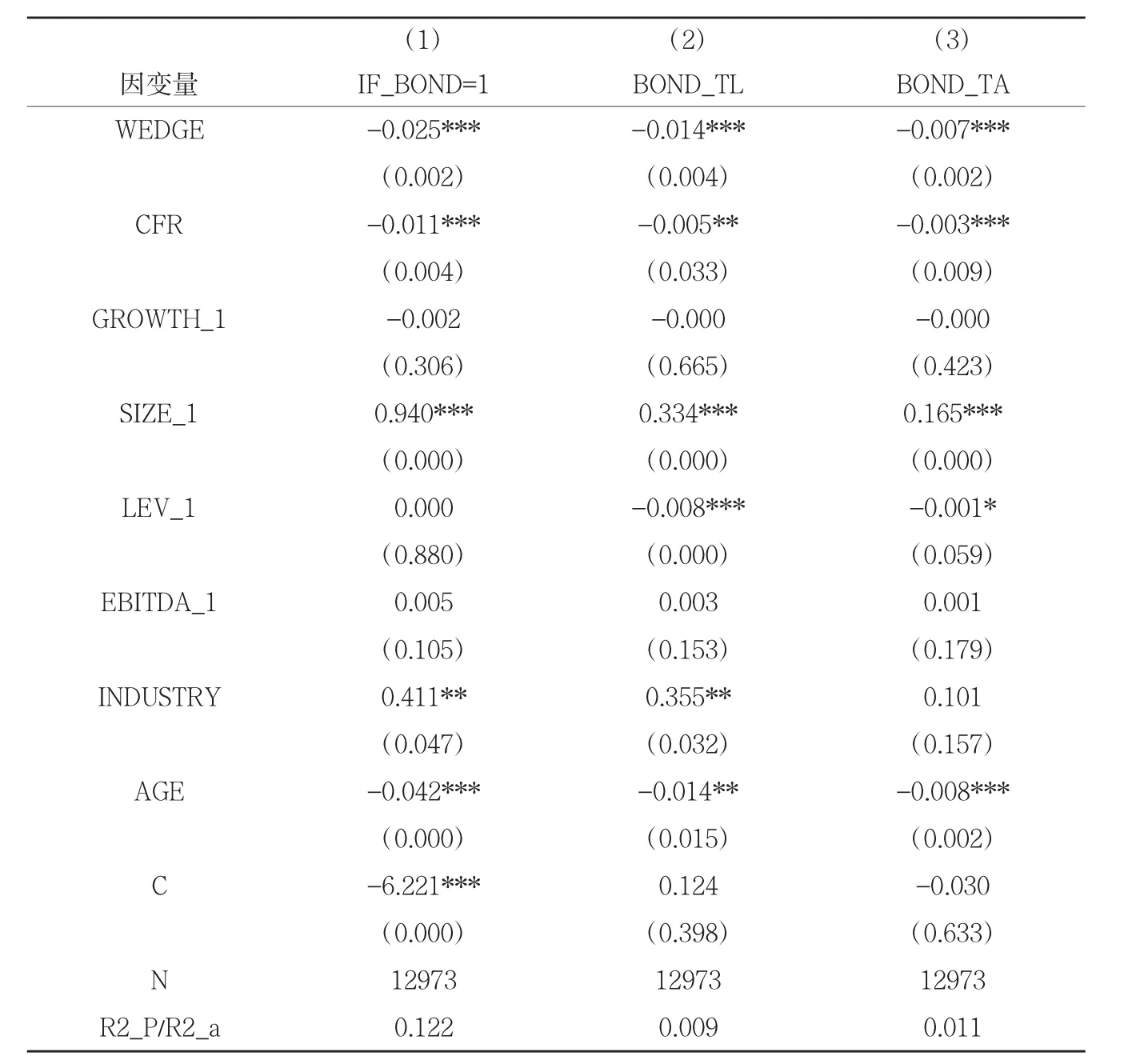

(一)两权分离度与债券融资选择

表3列示了大股东两权分离度与债券融资的回归结果,显示无论采用何种债券融资衡量指标,WEDGE系数均在1%的水平上显著为负,表明大股东掏空动机越强,企业进入债券市场融资的可能越小。

企业财务特征方面,资产规模大、盈利能力强、杠杆率低的企业进入债券市场融资的可能性较高。但企业成长性与债券融资可能和融资规模均不显著负相关。这主要是因为,一方面,高成长性企业大多为新兴企业,有形资产规模较小导致债务发行担保力度不够,进而债券融资相对困难;另一方面,高负债资本结构也不利于企业进一步成长。此外,行业政策和企业上市时间也在很大程度上对企业债券融资选择造成影响。表3结果显示,在其他条件一致的情况下,保护性行业和上市时间短的企业更倾向于债券融资。

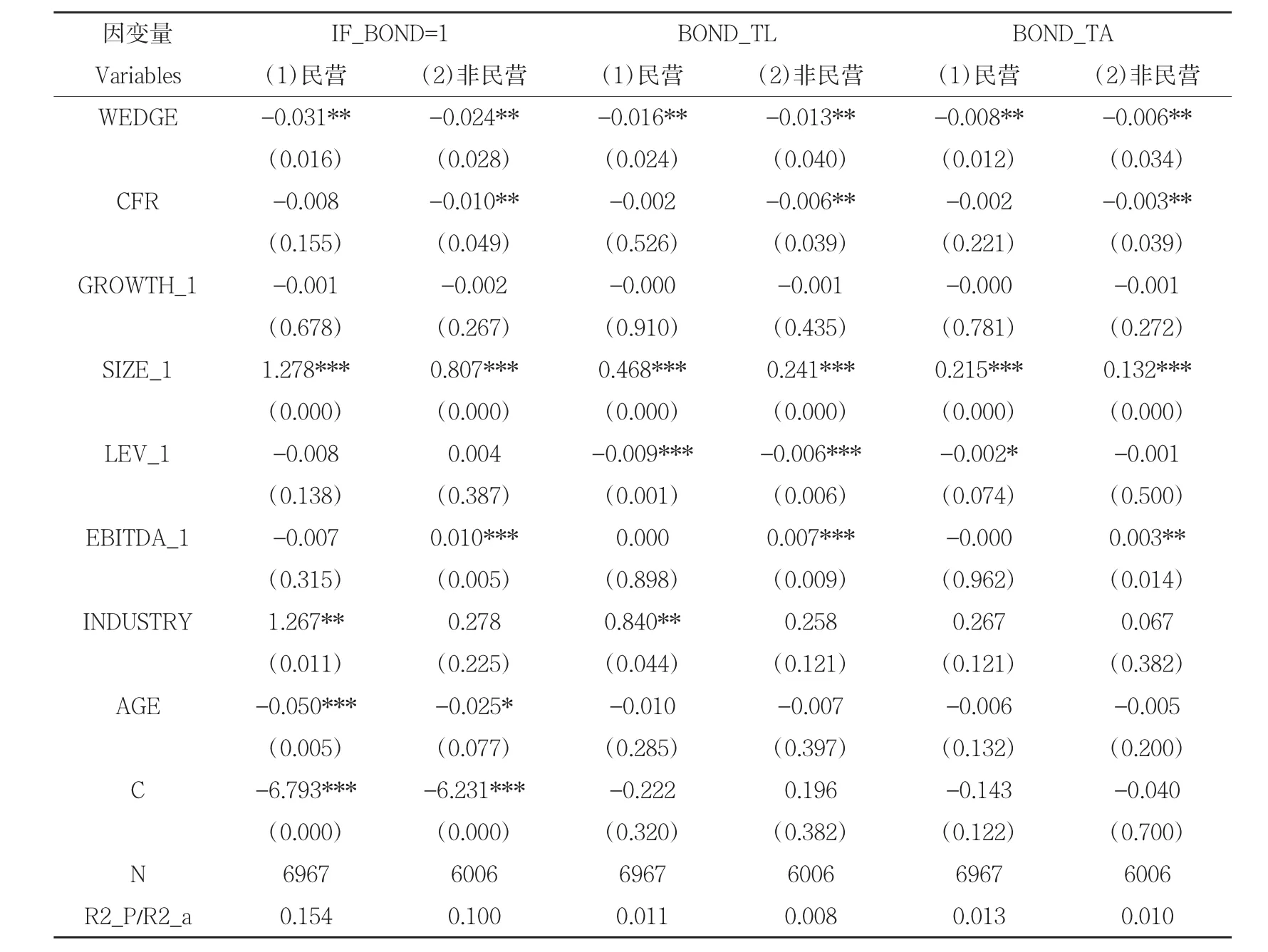

(二)大股东两权分离、企业属性与债券融资选择

表4列示了不同企业属性对大股东债券融资选择影响的实证结果。模型(1)和(2)分别报告了大股东掏空动机对民营企业和非民营企业债券融资的影响。Logit模型回归结果显示,大股东掏空动机越强,企业债券融资选择的可能性就越小,且民营企业样本的WEDGE系数绝对值要明显大于非民营企业样本,表明我国债券市场对民营企业大股东掏空的监督作用更为显著。在其他条件一定的情况下,大股东掏空动机强的民营企业债券融资困难加深。这也许是因为,一方面,我国资本市场普遍存在“大企业”偏好,民营企业规模相比于国有企业、中外合作企业等相对较小,再加之政企关系等问题,很有可能使得债券市场同样存在“民营企业歧视”;另一方面,如上文所提,我国民营企业两权分离度均值较高,本身就存在强烈的大股东掏空动机,因此,受到的债券市场监管也就更为密集。

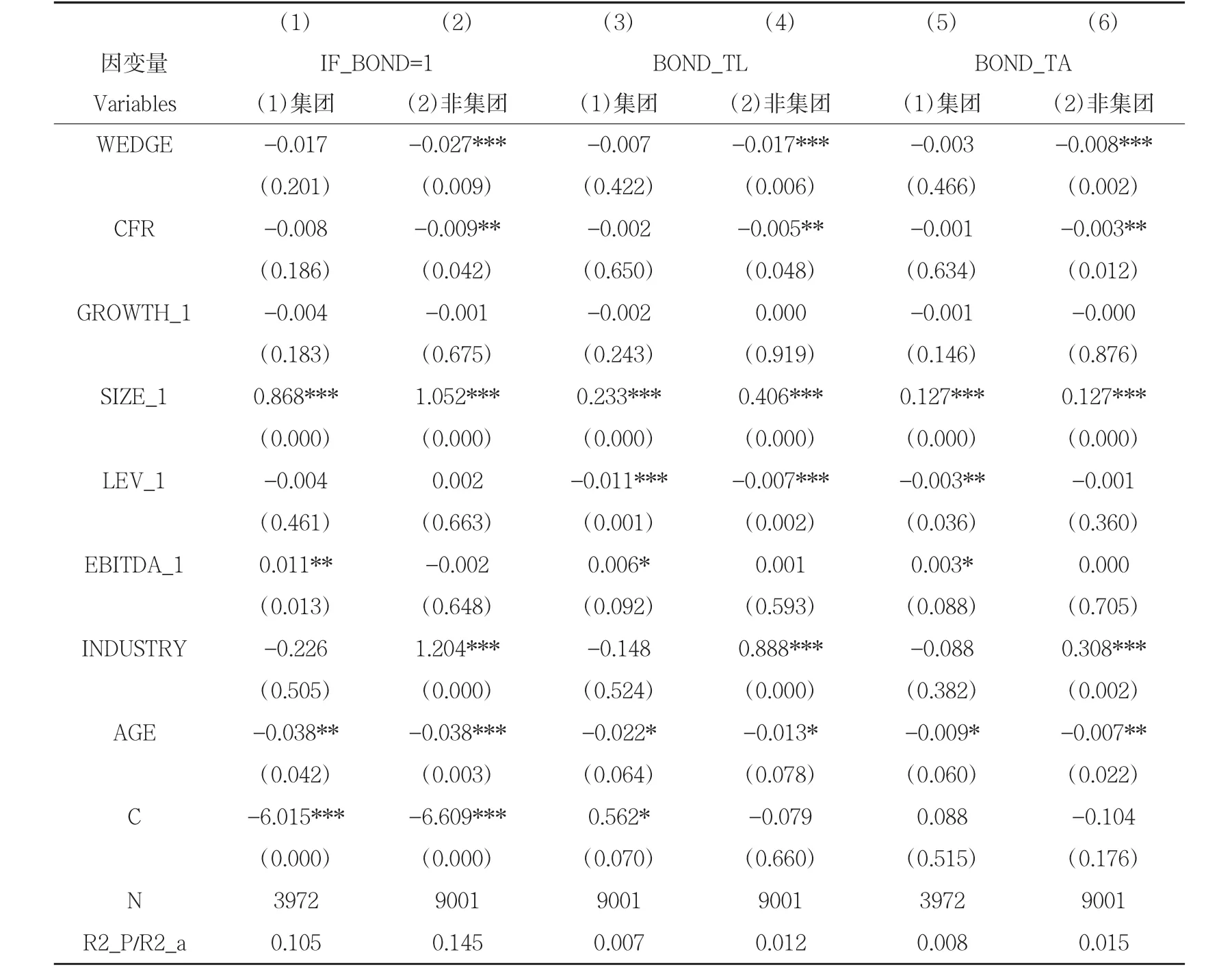

表5给出了不同企业组织形态对大股东债券融资选择影响的实证结果。结果显示,从进入债券市场融资可能来看,非集团企业样本的WEDGE系数显著为负,表明非集团企业大股东掏空动机越强,进入债券市场融资的可能就越低。而集团企业大股东掏空动机与债券融资之间不存在显著的相关关系,表明大股东掏空动机强的非集团企业更容易被债券市场拒之门外。这与本文预期相一致,即集团企业成员隐性互相担保削弱了债券持有人对大股东掏空行为的敏感性。

从债券融资规模来看,两权分离度与债券融资规模负相关,表明大股东掏空动机越强,企业债务发行规模越小,且这种负相关性对民营企业和非集团企业更为显著,与Logit模型回归结果相一致。

(表3) 东两权分离与债券融资选择回归结果

(表4) 不同企业属性下大股东两权分离与债券融资选择回归结果

(表5) 集团企业组织形式对大股东两权分离与债券融资选择回归结果

(三)外部治理水平对债券融资的影响

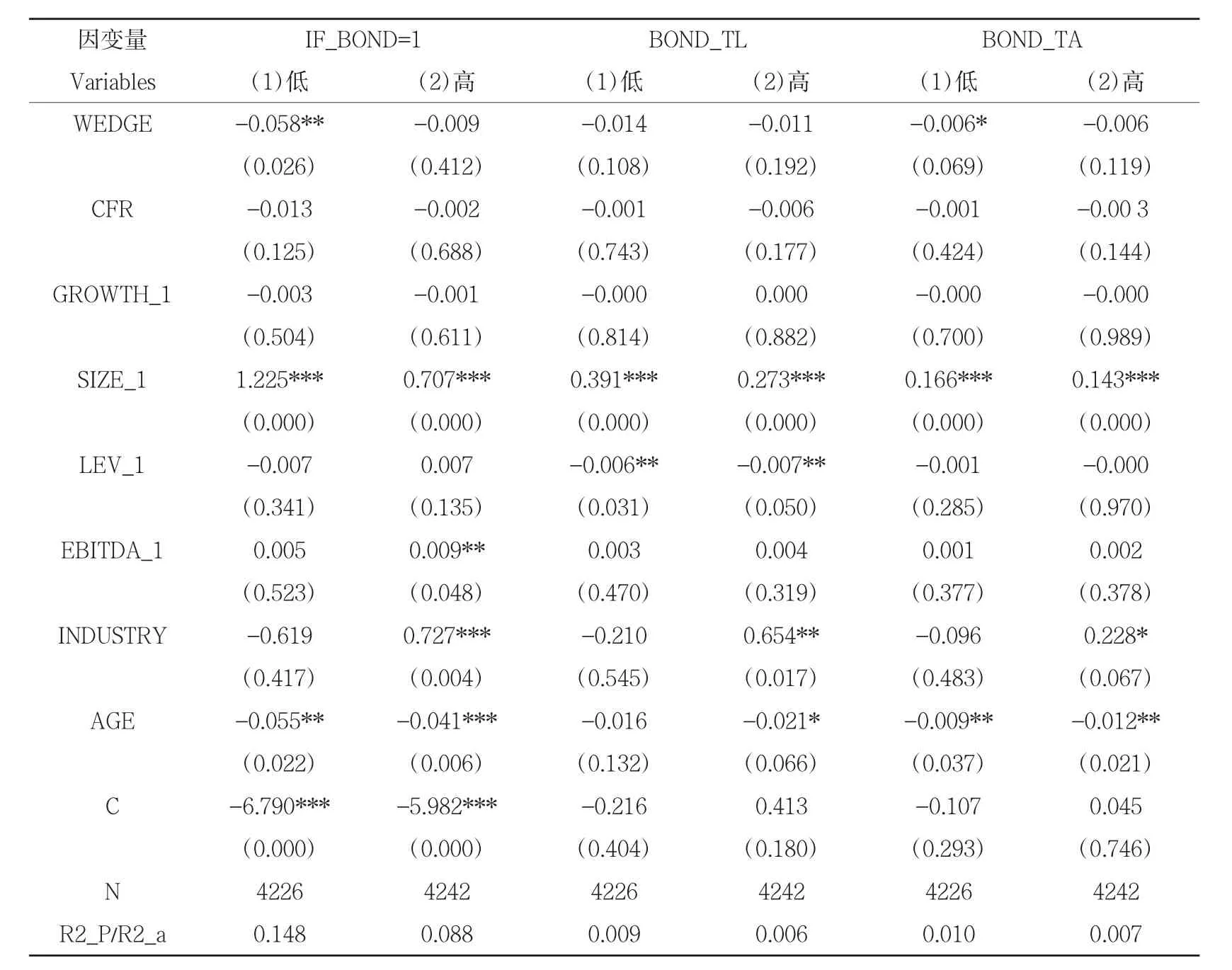

本文将样本按机构持股比从小到大排序并三等分,将排名处于第一等分位的企业作为机构持股低的样本,将排名处于第三等分位的企业作为机构持股高的样本,结果如表6所示。模型(1)为机构持股比低的企业样本归回结果,模型(2)为机构持股比高的企业样本回归结果。从进入债券市场融资可能来看,在机构持股外部监管较弱的环境下,大股东两权分离与债券市场融资可能显著负相关,而随着机构投资者持股的增加,债券市场监管明显出现慵懒现象,为掏空动机强的企业进入债券市场融资增加了可能。

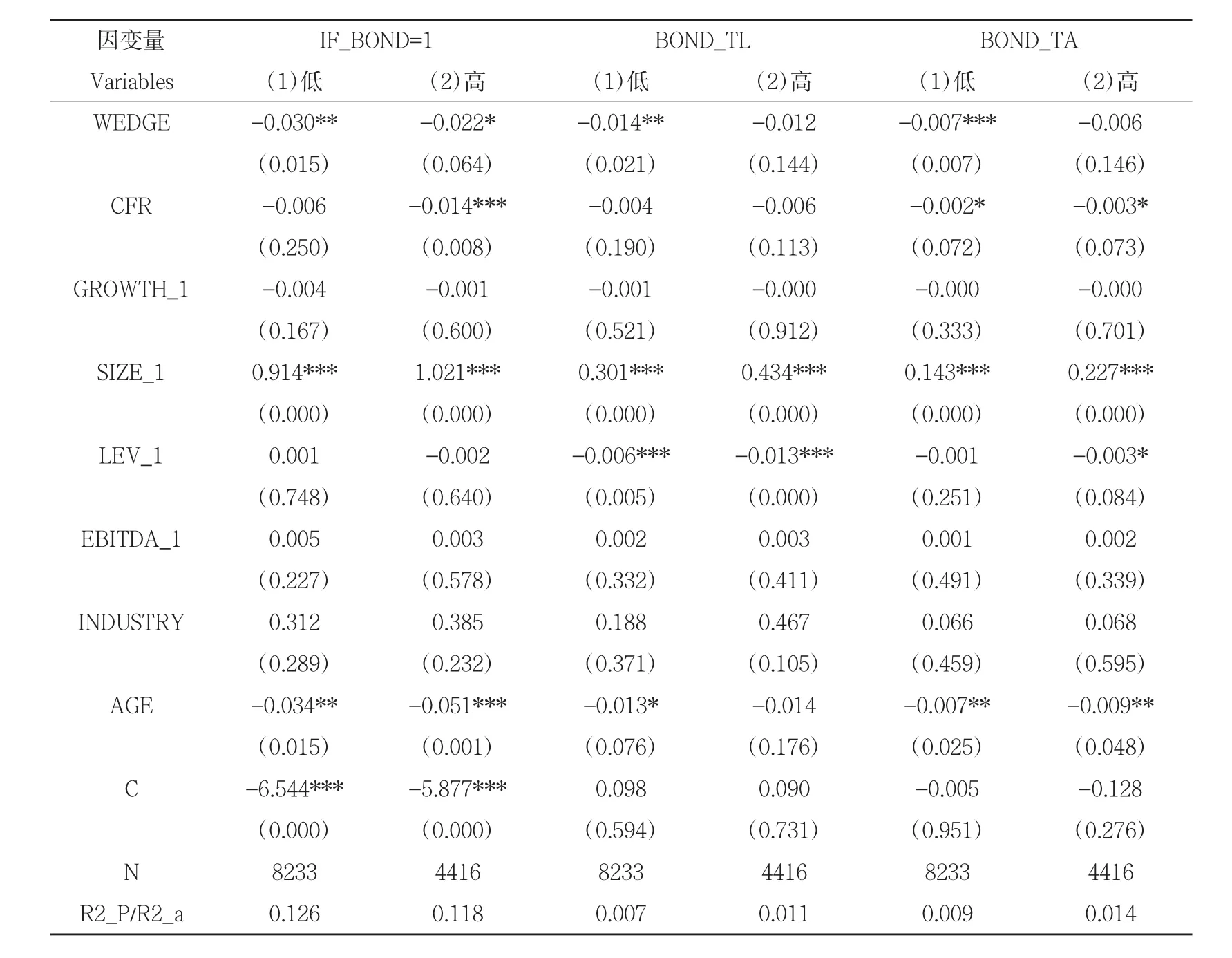

从债券融资规模来看,BOND_TA与大股东两权分离度负相关显著性随机构持股强度的增加而减弱,表明在其他条件一致的情况下,机构持股水平的提高能增加债权人对其的好感度,从而增加掏空动机强的企业实际债券发行规模。与本文研究假设相一致。其次,根据银行贷款占总负债的比率按照同样的方法把样本分为高银行债务水平和低银行债务水平两组样本,结果如表7所示。Logit模型回归结果显示,当企业银行债务水平较低时,大股东两权分离度与债券融资可能显著负相关;当银行债务水平较高时,大股东两权分离度与债券融资负相关显著性明显下降,表明银行债务水平的高低在债券市场对大股东掏空行为的监管效率方面发挥着重要的影响作用,随着银行债务水平的提高,大股东掏空动机强的企业进入债券市场融资的可能增加。从债务融资规模回归结果来看,亦支持本文的研究假设。

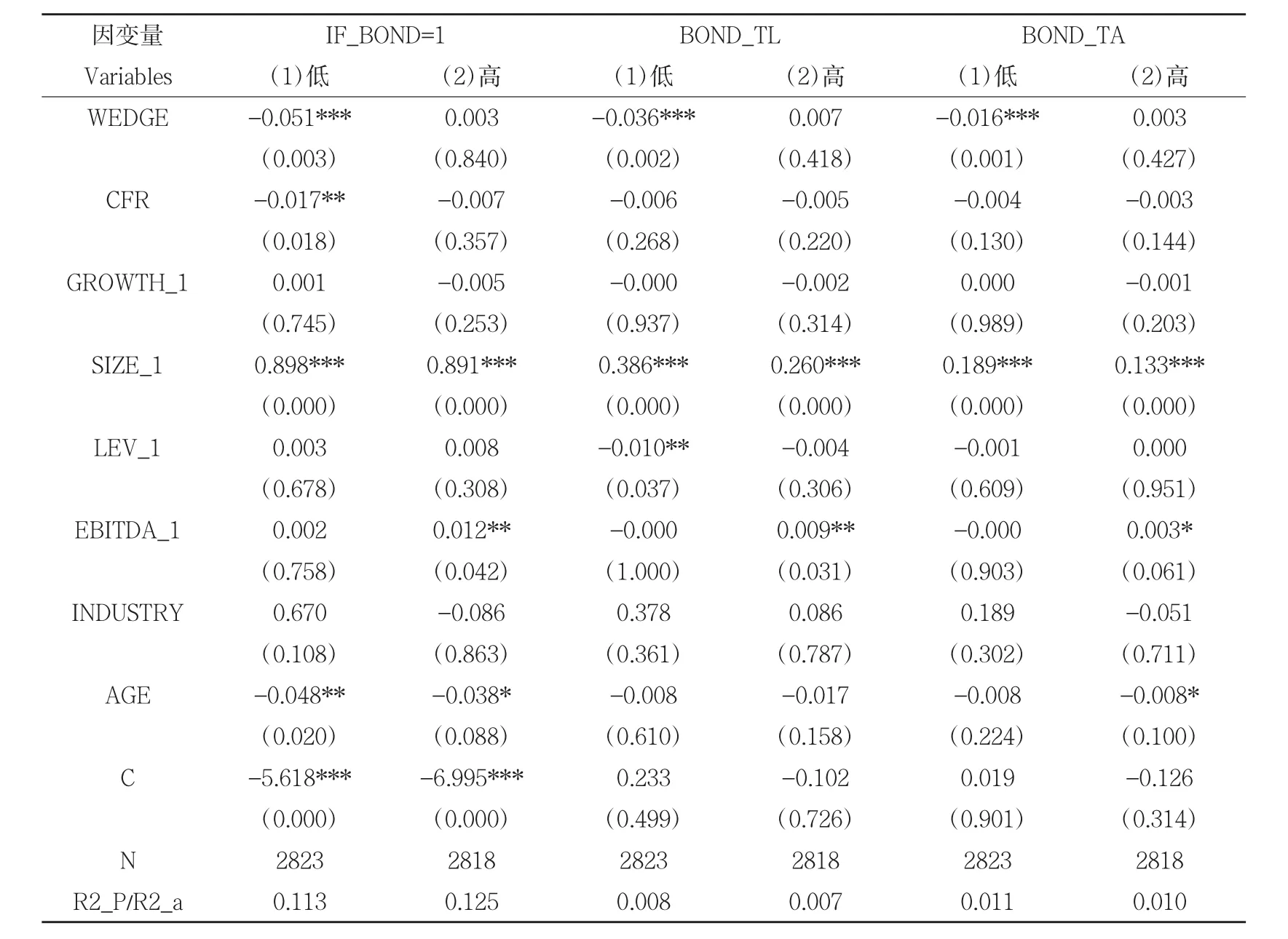

同样地,将样本分为信息透明度高和信息透明度低两组,如表8所示。从债券融资可能来看,信息透明度低的企业大股东两权分离与债券融资选择之间呈现显著负相关性,而信息透明度高的企业大股东掏空动机与债券融资选择之间不存在显著的相关关系。这一结果表明,企业信息透明度越高,债券市场对大股东掏空的监管相对放松,在其他条件一定的情况下,信息透明度的提高作为一种外部治理机制能提高企业进入债券市场融资的可能性,与本文研究假设相一致。债券融资规模回归结果更是进一步证实了该结论。上述研究结果均表明,外部治理机制水平的提高能作为一种债券市场监管的替代,有助于制约大股东掏空行为,提高企业债券融资可能。

(表6) 不同机构持股治理水平下大股东两权分离与债券融资选择回归结果

(表7) 不同银行债务水平下大股东两权分离与债券融资选择回归结果

(表8) 不同信息透明度下大股东两权分离与债券融资选择回归结果

五、稳健性检验①限于文章刊登篇幅,此处仅给出稳健性检验结果文字性描述。

(一)替换债券融资衡量方式

在这部分,本文将应付债券融资增量是否大于0作为债券融资定义,若当年应付债券额大于上年应付债券额则取1,否则取0。债券融资规模也相应地替换为应付债券增量占总负债和总资产比,其他变量不变。总体来说,回归结果并不改变本文主要结论。

(二)增量回归

为避免内生性问题对上述结果的干扰,本文进一步采用一阶差分回归即增量回归进行检验。结果显示,从进入债券市场融资可能来看,两权分离度增量与进入债券市场融资可能在5%的水平上显著负相关,表明大股东掏空动机越明显,进入债券市场融资的可能性越小。从债券融资规模来看,两权分离度增量与债券融资规模增量在1%的水平上显著负相关,表明大股东掏空动机越强,使用债券融资的规模越小。支持了上文的主要结论。

(三)第一大股东持股比

为考察不同大股东控股强度下的企业债券融资是否也会存在系统性差异。本文将样本按大股东持股比升序排序并三等分,取第一等分位的样本为大股东持股比低的样本,第三等分位的样本为持股比高的样本。研究发现,在其他条件一定的情况下,大股东持股比越高,掏空动机强的企业进入债券市场的可能也越高。这一结果在一定程度上支持了大股东“支持行为”理论。

六、结论

大股东掏空和债务融资选择均是我国公司治理和融资领域研究的重点,但对两者结合特别是股权结构与企业债券融资关系的研究相对有限。本文利用2008—2015年A股上市公司数据,从大股东掏空动机视角,分析企业的债券融资选择行为,并检验各种常见的产权属性、集团属性和外部治理机制对企业债券市场选择效率的影响。

从债务融资方式选择来看,本文的实证结果表明,大股东掏空动机越强的企业,选择债券市场融资的可能越低。这一发现为企业存在监管规避意识提供了经验支持。但债券市场选择效率因企业属性而异。非民营企业和集团企业身份弱化了债权人对其大股东掏空的敏感性,二者不论是从进入债券市场的可能还是从债券融资的规模来看,大股东两权分离度与之的负相关性都明显低于民营企业和非集团企业。进一步的研究表明,在其他条件一定的情况下,大股东掏空动机强的企业,随着机构持股比、银行债务水平和信息透明度的提高,进入债券市场的可能性以及融资规模也随之增加。这些研究结果表明,外部治理水平与债券市场监管存在一定的替代效应,即当债券市场监管效率较低时,外部治理机制能有效抑制大股东掏空行为,提高企业进入债券市场的可能。

总结来说,鉴于债券融资对“隧道”动机的监管效率,大股东掏空动机强的上市公司会减少债券融资,更多地使用银行贷款或股权融资。但企业外部治理水平的提高会对债券市场产生积极影响,大大提高债券持有人对企业经营管理的信心,在一定程度上缓解企业外部融资约束,扩大企业债券融资规模。本文的研究为现有企业债券融资选择文献提供了补充,也为债券市场监管上市公司大股东掏空行为,保护债权人利益提供了理论依据与经验支持。

[1]R.La Porta,F.López-de-Silanes,A.Shleifer,R.Vishny.Investor protection and corporate valuation[J].The Journal of Finance,2002,57(3).

[2]A.Shleifer,R.Vishny.A survey of corporate governance[J].The Journal of Finance,1997,52(2).

[3]S.Johnson,R.La Porta,F.López-de-Silanes,A.Shleifer.Tunneling[J].The American Economic Review,2000,90(2).

[4]J.Houston,C.James.Bank information monopolies and the mix of private and public debt claims[J].The Journal of Finance,1996,51(5).

[5]D.J.Denis,V.Mihov.The choice among bank debt,non-bank private debt,and public debt:evidence from new corporate borrowings[J].Journal of Financial Economics,2003,70(1).

[6]D.W.Diamond.Financial intermediation and delegated monitoring[J].Review of Economic Studies,1984,51(3).

[7]Guohua Jiang,Charles Lee,Heng Yue.Tunneling through intercorporate loans:the China experience[J].Journal of Finance Economics,2010,98(1).

[8]Katheryn N.Russa,Diego Valderrama.A theory of bank versus bond finance and intra-industry reallocation[J].Journal of Macroeconomics,2012,34(3).

[9]Chen Lin,Yue Ma,Paul Malatesta,Yuhai Xuan.Corporate ownership structure and the choice between bank debt and public debt[J].Journal of Financial Economics,2013,109(2).

[10]孙杨,许承明,严长德.银行贷款对公司治理的功效——基于中国上市公司的实证研究[J].经济学动态,2008,(12).

[11]黄文青.债权融资结构与公司治理效率[J].财经理论与实践,2011,(32).

[12]李广子.债务融资成本与民营信贷歧视[J].金融研究,2009,(12).

[13]Loren Brandt,Hongbin Li.Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?[J].Journal of Comparative Economics,2003,31(3).

[14]Tarun Khanna,Jan W.Rivkin.Estimating the performance effects of business groups in emerging markets[J].Strategic Management Journal,2001,22(1).

[15]J.S.Baek,J.K.Kang,I.Lee.Business groups and tunneling:evidence from private securities offerings by Korean chaebols[J].The Journal of Finance,2006,61(5).

[16]Kee-Hong Bae,Jun-Koo Kang,Jin-Mo Kim.Tunneling or value added?Evidence from mergers by Korean business groups[J].The Journal of Finance,2002,57(6).

[17]李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究[J].南开管理评论,2008,(1).

[18]张娆.机构投资者,大股东行为与企业绩效[J].宏观经济研究,2014,(12).

[19]叶松勤,徐经长.大股东控制与机构投资者的治理效应[J].证券市场导报,2013,(5).

[20]刘志远,花贵如.政府控制、机构投资者持股与投资者权益保护[J].财经研究,2009,(4).

[21]连立帅,白俊.银行债务对大股东资金占用的治理作用分析[J].金融论坛,2012,(5).

[22]王克敏,姬美光,李薇.公司信息透明度与大股东资金占用研究[J].南开经济评论,2009,(4).

[23]江伟.市场化程度、行业竞争与管理者薪酬增长[J].南开管理评论,2011,(5).

[24]陈志远.内部资本市场与债务融资[J].财会通讯,2015,(18).

[25]蔡卫星,曾诚,胡志颖.企业集团、货币政策与现金持有[J].金融研究,2015,(2).

[26]付桂存.中小企业股权众筹的融资风险及其防控机制[J].河南师范大学学报:哲学社会科学版,2016,(5).

[责任编辑:马建强]

F810.5

A

1001-4799(2017)04-0150-09

2017-01-25

国家社会科学基金资助项目:16B JY168

李慧(1979-),女,河南驻马店人,上海师范大学商学院副教授,经济学博士,主要从事公司金融研究;张梦婷(1993-),女,江苏常州人,上海师范大学商学院2015级硕士研究生。

猜你喜欢

债券(2021年8期)2021-09-23

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

中国外汇(2019年20期)2019-11-25

中央财经大学学报(2019年9期)2019-09-11

法制博览(2018年25期)2018-01-22

债券(2016年12期)2017-01-13

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28