废纸回收利用体系生态成本核算

2017-07-18 11:19戴铁军赵鑫蕊

再生资源与循环经济 2017年6期

戴铁军,赵鑫蕊

(北京工业大学循环经济研究院,北京100124)

废纸回收利用体系生态成本核算

戴铁军,赵鑫蕊

(北京工业大学循环经济研究院,北京100124)

针对废纸回收利用过程中的环境经济效益问题,定义了生态成本概念,对资源使用和废弃物排放的资源环境效益进行综合核算,定量计算其对生态环境的影响。通过物质流分析,明确各工序实物流量,将各实物量与各自的价位(处置成本)和LIME系数相乘,分别计算出内部成本和外部成本,进行加总后得到总生态成本,并计算得出废纸回收利用体系的生态成本。

废纸;生态成本;回收利用体系;物质流

随着生态环境的逐步恶化,森林资源日益减少和相关环保政策的相继出台,造成原生纸张价格飙升,仅以原生木浆为原料生产纸张很难满足市场需求,以废纸为原料生产再生纸已经成为必然选择。目前我国废纸回收率达到72%,废纸浆占全年纸浆消耗量的65%。在一定程度上,废纸循环利用确实可以减少废纸处置量和森林资源的耗减量,但在生产过程同样需要投入资金、劳动力以及其他各种资源。废纸回收生产再生纸是否真的对环境有益,采用何种处置方式才能更好地提高环境效益,如何使废纸回收处置达到经济效益和环境效益的共赢等问题逐渐得到广泛关注。

现有研究主要是针对废纸不同处置方式的生态环境影响[1],包括废纸回收生产再生纸、焚烧、填埋以及原木浆造纸几种不同的处置[2],分别计算不同生产方式的资源、能源消耗量造成的生态环境影响,从而比较各种处置方式的优劣[3-4]。但是,在研究过程中,对生产成本、资源消耗量、环境影响的分析是割裂的,在对环境影响研究时,并没有将企业实际的生产成本考虑进去,而生产成本恰恰是企业进行决策的关键。随着民众和社会环保意识的提高,环境问题成为了新的贸易壁垒[5,6],企业在关心经济效益的同时也逐渐增加了对环境效益的关注,所以亟需将环境效益和生产成本结合起来,建立起新的、合理的计算方式,系统地评价各种处置方式的优劣,也为企业改进生产,提高效益,实现经济效益和环境效益共赢提供基础。生态成本是在严峻的资源与环境问题面前,为解决生态问题而提出的,是对生态环境负荷的量化。文中在研究国内外对生态环境负荷现状的基础上,结合企业生产成本,定义了生态成本概念,并建立经济-环境效益核算体系,综合分析生产成本和环境影响。并以废纸回收利用体系为例,分别分析废纸回收、分拣、运输、生产再生纸阶段的生态成本。

1 生态成本定义与计算方法

1.1 生态成本的界定

从整体上看,对生态成本的研究尚处于起步阶段,不同学者对生态成本有不同的界定。生态成本的研究主要集中在对农业生产、矿产开采和大型施工工程等对生态环境依赖程度高、生态负荷大的领域。研究的内容主要是生产经营过程造成的环境影响,更偏向于环境成本的核算。在经济系统生产过程中,资源开采的环境影响与生产过程的环境影响同样重要。但是,现有对生态成本的研究局限在生产后端的环境成本,而没有考虑到生产前端资源开采和使用造成的资源成本。

因此,在吸取前人研究成果[7-10]的基础上,对生态成本作如下定义:生态成本是企业在生产过程中,由于资源使用和生产活动对生态环境造成影响的价值核算。生态成本是综合生产前后两端生态环境影响的综合核算,既包括资源使用造成的生态环境损失价值,也包括生产经营造成末端损失价值。

1.2 生态成本的分类

1.2.1 按产生源分类

生态成本按产生源分类可以分为资源成本和环境成本两类。资源成本是生产过程使用资源所造成的生态环境损害的经济估值,包括资源的经济价值、资源耗减成本(资源消耗带来的生态环境损害成本)。环境成本是指生产经营过程中造成的损害估值,是生产过程造成的生态环境损害成本。其中,资源耗减成本是指资源开采过程中因开发利用资源而减少的实体资源数量的价值[11];生态环境损害成本则是指生产活动对人类社会和生态系统产生不利影响和损害的货币估值。

资源成本和环境成本分别是生产前端和后端对生态环境影响的经济估值。资源成本的大小与资源本身的性质和生产工艺相关,环境成本的大小则与生产工艺和废弃物处理水平有关。资源成本、环境成本越高,则生态成本越高,在一定程度上说明该生产流程的资源环境性能越差,反之亦然。

1.2.2 按成本的性质分类

生态成本按成本的性质分类可以分为内部成本和外部成本。内部成本就是指实际生产成本,包括材料成本(Material Cost,M)、能源成本(Energy Cost,E)、废弃物处置成本(Waste Management Cost,W),分别代表生产过程中资源购置的成本、能源使用的成本、不合格品(废弃物)的处置成本[11,12]。外部成本(Outside Cost,O)则包括造成资源耗减、生态环境损害两部分成本。内部成本和外部成本是基于实物生产量的角度进行计算的,内部成本可以通过企业会计核算获得,外部成本与资源、能源消耗量为基础,采用特定方法进行核算。所以通过对内、外部成本进行核算,可以准确地计算出生产过程的生态成本。

1.3 生态成本核算方法

1.3.1 生态成本与物质流的关系

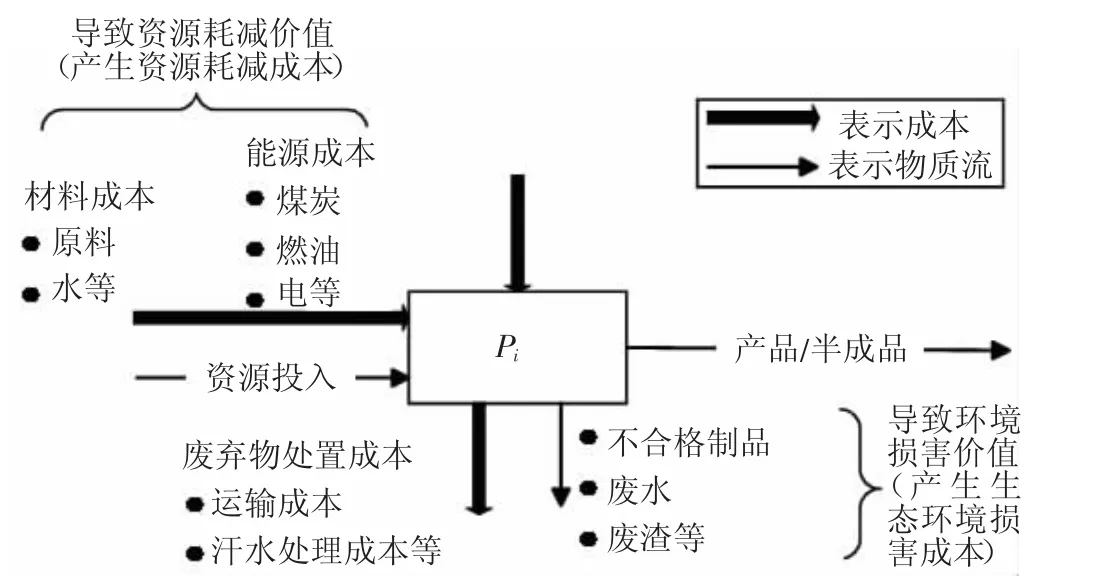

工序是生产的基本单元,工序的成本构成情况既有特殊性,也具有普遍性。以一个工序Pi为例表示成本的构成情况,如图1所示。

在实际生产过程中,原料投入生产工序后,伴随着能源、人力的消耗,部分原料得到有效利用产出产品/半成品,另一部分则转化为不合格制品和三废。在工序Pi的生产过程中,内部成本包括3部分:(1)材料成本,即木浆、脱墨剂、水等原料的费用;(2)能源成本,包括煤炭、燃油、电力等能源消耗的成本;(3)废弃物处置成本,即工序产生三废的后续处置费用。外部成本包括原料和能源的投入造成资源耗减价值,即是资源耗减成本;不合格产品和三废处置的环境损害价值,即生态环境损害成本。

图1 工序Pi的成本构成情况

由图1可以看出,内-外部成本既相互独立,又有着内在的统一,两者都与生产过程的价值流动情况息息相关。价值流是描述物质在循环运动过程中价值的变化情况。生态成本的核算过程就是价值的分类、归集、分配、处理。物质流是价值流的载体,价值流则是物质流动在经济层面的体现,价值流分析为生态成本核算提供数据支撑。价值是物质与生态成本之间的桥梁,生态成本与物质流动情况关系密切,与生产过程的资源、能源投入,以及生产流程中的废弃物(不合格产品)的排放、循环情况息息相关。

物质流分析[11](Material Flow Analysis,MFA)是在经济系统中,对物质(包括资源、能源)的流动和数量的一种定量分析,可以明确各种物料在生产流程中的流动状况以及相互关系。因此,文中以物质流分析方法为基础,开展物质流动情况对生态成本的研究。

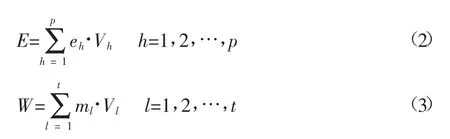

1.3.2 内部成本核算

根据图1可以看出,材料成本、能源成本和废弃物处置成本是对工序内投入资源、能源和排放污染物的价值核算,以物质流分析方法为基础,以各个生产过程的实物量为纽带,进而计算各项内部成本的大小。

毛建素[12]曾结合经济学的价值理论,把单位质量的元素所具有的价值定义为该元素的价位,并对物质循环流动过程下的价值流动展开研究。在废纸回收利用体系中,废纸资源在不同生命阶段的价位均不同,消耗其他资源、能源、废弃物的价位也是不同的。因此,各个生命阶段的材料成本、能源成本、废弃物处置成本,可以通过各项物质的质量乘以其相对应的价位,而后分别加总进行计算。即:

式中:M为该生产过程的材料成本;E为该生产过程的能源成本;W为该生产过程的废弃物处置成本;m为各种物质的质量;e为该生命阶段消耗的各种能源;V为各种物质在该不用生产过程中的价位;j,h,l分别为该生产阶段的各项原料投入、能源投入和废弃物产生。

1.3.3 外部成本核算

环境负荷核算的主要方法主要有环境损失核算法[13,14]、LIME (Life-cycle Impact Assessment Method based on Endpoint Modeling)[15]方法。环境损失核算法类似于绿色GDP核算中的SEEA方法,对产生环境影响的实物量和价值量核算进行核算,从而计算生产过程的生态环境负荷。在SEEA(Society Economic Environment Accounting)[16,17]框架下,基于污染损失开展调查分析,不局限于实际生产物质,更考虑到生产的间接环境损害。这种方法更多应用在对厂区、城市环境影响计算或对某一行业的环境负荷测算,但不能准确地反映出每股物质流对生态环境的影响,在以实物量为基础的价值核算中有明显的局限性。

日本开发的LIME方法是LCA的一部分[18],基本符合我国废纸回收行业的现状,因此,文中采用LIME方法核算资源耗减和生态环境退化引起的生态成本。

采用LIME方法计算环境损害成本,具体计算步骤如下。

(1)计算各流程的资源消耗量和污染物产生量,并以标准化单位记录下来(LIME的标准化单位:质量kg、气体 m3、电力 kW·h)。

(2)计算每单位资源和污染物的LIME系数值,可根据系数计算表查得。

(3)将标准化的资源消耗量(废弃物数量)×LIME系数,可得到各生态环境损害成本。

所以,外部成本就是将资源、能源消耗和废弃物排放造成的外部成本进行加总,即:

式中:O为该生产过程的外部成本;m为各种物质的质量;e为该生命阶段消耗的各种能源;K为各种物质对应的LIME系数;j,h,l分别为该生产阶段的各项原料投入、能源投入和废弃物产生量。

1.3.4 总生态成本核算

根据上述分析,废纸回收利用体系中,生态成本为材料成本、能源成本、废弃物处置成本及外部成本之和,即:

将公式(1)~(4)代入公式(5),可得生态成本的计算公式:

整理得到:

公式(6)为根据实物量与价位、LIME系数进行生态成本核算的基础。

2 数据收集与生态成本核算

2.1 LIME系数

2.1.1 原生资源与废弃物的LIME系数

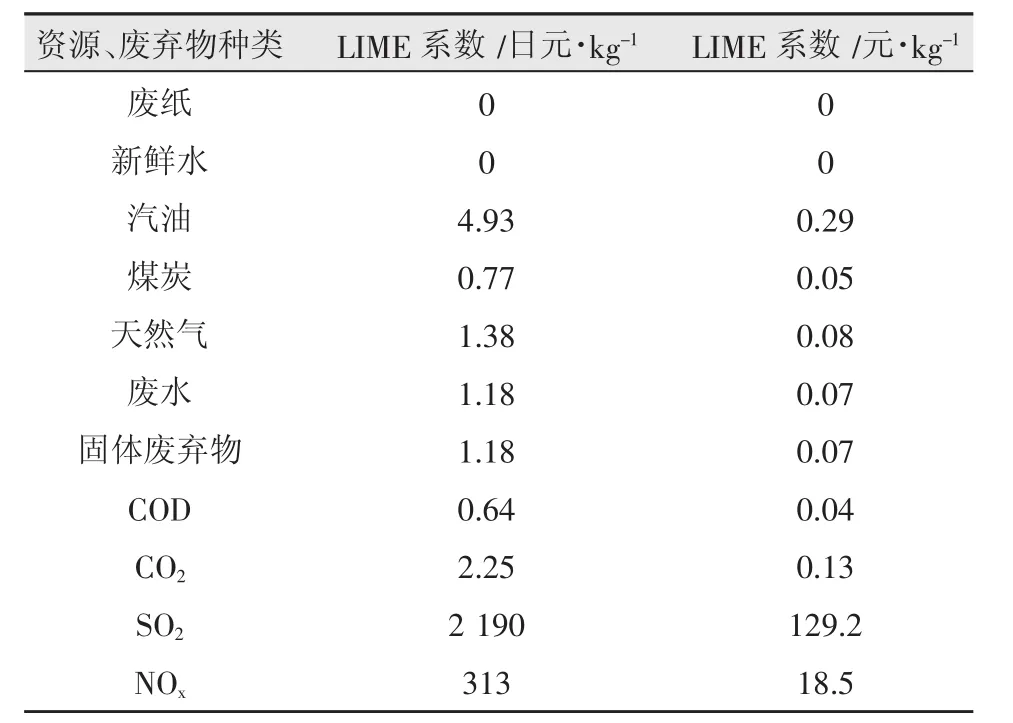

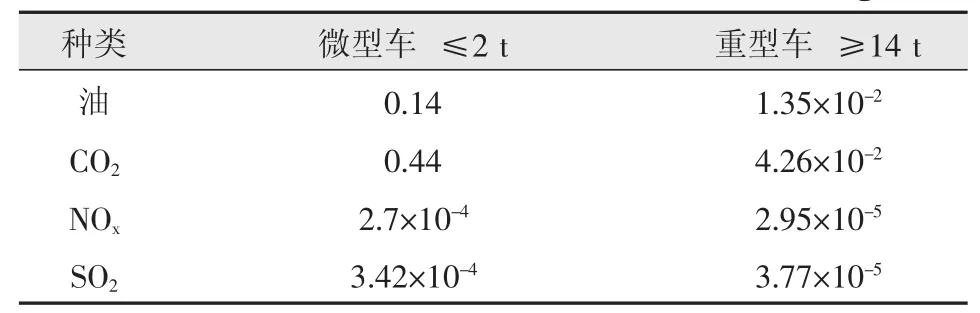

在计算生态成本时,需要借助LIME系数,通过查阅文献[19,20],并计算获得文中所涉及原生资源和废弃物的LIME系数。由于LIME方法为日本所开发,所以查得的LIME系数以日元为计量单位,查阅日元-人民币汇率,将LIME系数折算成人民币,具体数据如表1所示。

表1 资源和废弃物排放的LIME系数

2.1.2 二次资源LIME系数估算

由于LIME方法主要对原生资源的资源耗减和环境影响进行评估,对二次资源的环境影响涉及很少,需经过计算获得。通过查阅相关文献,计算得到电力的LIME系数估算。

文献[21]对燃煤发电企业的资源价值进行核算,其中分析了燃煤发电的资源消耗量和废弃物产生量。通过对文献中数据的分析,净生产5.962×108kW·h电量,产生外部损害成本共3.710 7元,所以单位电力的外部成本为6.02×10-2元/kW·h,即LIME系数为:6.02×10-2元/kW·h。

2.2 数据获取

文中数据主要来自于文献调研、实地调研。经查阅文献[23],获得北京市垃圾处理费用;查阅文献[24],获得不同载重量的公路运输的油耗和污染物排放量,如表2所示。

表2 公路运输的油耗和废弃物排放量kg/t·km

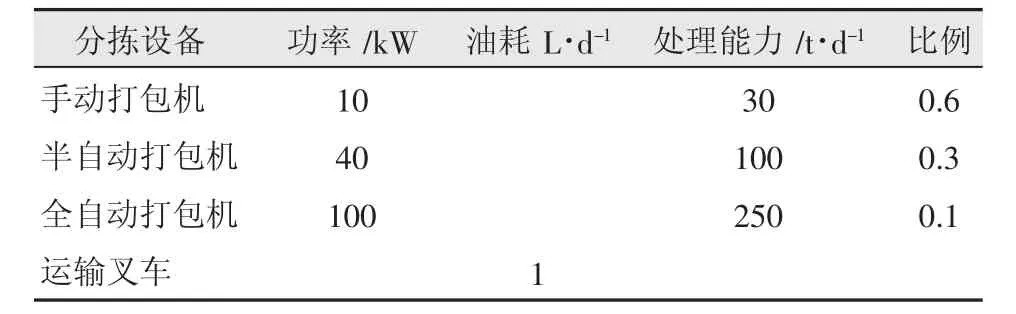

在中国再生资源协会废纸分会的帮助下,联系到相关废纸回收利用企业,调研废纸回收利用不同阶段的物质流情况,不同系统设备的资源消耗情况,具体数据见表3;废纸制浆造纸阶段的物质流情况见表4。

表3 不同废纸打包设备的资源消耗情况

表4 废纸造纸阶段的物质消耗情况(生产能力1 000 t瓦楞原纸)

2.3 生态成本核算

2.3.1 回收阶段生态成本核算

北京市内废纸回收的主力军仍是个体游商,在回收是具体资源和能源消耗量方面难以获得直接数据,参考文献的计算方法,将废纸回收阶段的生态成本进行估算。

2.3.1.1 内部成本估算

废纸回收的实际生产成本以北京市垃圾清运费用计算,经查阅北京市生活垃圾处理标准,垃圾清运费用为25元/t。得到垃圾回收的内部成本为25元/t。

2.3.1.2 外部成本估算

废纸回收相当于减少了森林资源的消耗,所以废纸再利用的外部成本可以用减少使用原生资源消耗的外部风险效益计算。经查得,原生木材的LIME系数为630元/t,所以废纸回收阶段外部成本为-630元/t。废纸回收阶生态成本-605元/t,见表5。

表5 废纸回收阶段生态成本 元/t

2.3.2 分拣阶段生态成本计算

根据表3收集的数据,假设每天废纸打包站平均运行12 h,查得电价为1.7元/kW·h,柴油平均价格为6.5元/L,可以计算出废纸分拣阶段的内部成本和外部分别为14.64元/t和1.4元/t,具体数据见表6。

表6 废纸分拣打包阶段生态成本 元/t

2.3.3 运输阶段的生态成本计算

北京回收的废纸经分拣后主要是运输到河南、山东进一步加工。文中所调研的废纸造纸工厂位于河南,距北京740 km,运输过程一般采用大型货车公路运输。根据公式可知生态成本为实物量分别乘以实物价格和LIME系数获得。根据表1和表3的数据可以分别计算出内部成本和外部成本,分别为62.9元/t和13元/t,具体数据见表7。

表7 废纸运输阶段生态成本 元/t

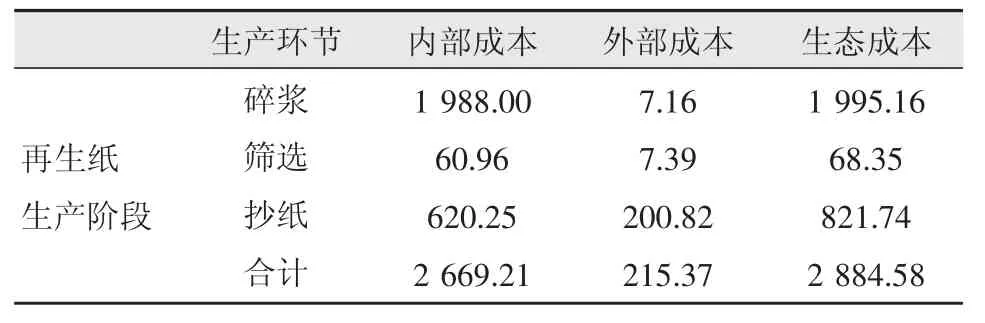

2.3.4 造纸阶段的生态成本计算

废纸制浆、造纸阶段所调研阶段为生产1 000 t瓦楞原纸的生产环节,生产各环节的资源消耗和废弃物产生量见表4。相关物料的单价、处理成本和相关LIME系数见表8。

根据公式(1)~(4)、(6)以及表 4、表 8,将原材料消耗量、能源消耗量、废弃物排放量分别乘以各自对应的价位(处置成本)和LIME系数值,得到相对应的生态成本,最后进行加总得到制浆造纸阶段的生态成本。

可以计算出废纸造纸阶段的生态成本,见表9。

表8 相关物料的单价和处置成本

表9 废纸造纸阶段的生态成本核算 元/t

3 结论

(1)物质流分析是生态成本核算的关键。通过物质流分析,以工序内实物流量为基础,开展生态成本核算。

(2)生态成本按成本性质可以分为内部成本和外部成本,内部成本通过资源、能源消耗量或废弃物产生量,分别乘以其价位或处理成本核算;外部成本可以通过资源、能源消耗量、废弃物产生量,分别乘以其LIME系数计算。

(3)计算得出废纸回收利用体系各阶段的生态成本,回收阶段生态成本为-605元/t,分拣阶段生态成本为16.04元/t,运输阶段生态成本为75.9元/t,废纸造纸阶段生态成本为2 884.58元/t。

[1]Finnveden G,Johansson J,Lind P,et al.Life cycle assessment of energy from solid waste-part 1:general methodology and results[J].Journal of Cleaner Production,2005,13(3):213-229.

[2]赵会芳,方程冉,张建英.废纸再生的环境经济评价[J].西南造纸,2005,34(02):7-8.

[3]Bystr M S,L Nnstedt L.Paper recycling:a discussion of methodological approaches[J].Resources,Conservation and Recycling,2000,28(1-2):55-65.

[4]Bystr M S,L Nnstedt L.Paper recycling:environmental and economic impact[J].Resources,Conservation and Recycling,1997,21(2):109-127.

[5]卢授永,杨晓光.国际贸易中的绿色瓶颈制约及其对策——透视国际贸易中的环境贸易壁垒[J].国际贸易问题,2003(1):42-45.

[6]陈柳钦.环境贸易壁垒与我国可持续贸易发展战略[J].亚太经济,2002(02):73-75.

[7]唐双娥,郑太福.生态成本控制的公私法局限[J].社会科学家,2006(01):97-102.

[8]李晓,谢永生,张应龙,等.红壤丘陵区粮食生产的生态成本[J].生态学报,2011,31(4):1101-1110.

[9]张亚连,邓德胜.构建反映生态成本的企业产品定价机制[J].价格理论与实践,2012(04):32-33.

[10]顾晓薇,胥孝川,王青,等.矿山开采的生态成本[J].东北大学学报(自然科学版),2013,34(4):594-597.

[11]林万祥,冷平生,张亚连.基于产品生命周期的环境成本分析与评估[J].徐州工程学院学报,2007(11):14-18.

[12]毛建素,陆钟武.物质循环流动与价值循环流动[J].材料与冶金学报,2003,2(02):157-160.

[13]李彩红.水源地生态保护成本核算与外溢效益评估研究[D].泰安:山东农业大学,2014.

[14]刘耕源,杨志峰,陈彬.基于能值分析方法的城市代谢过程研究——理论与方法[J].生态学报,2013,33(15):4 539-4 551.

[15]范明.碳成本核算及其在钢铁行业中的应用研究[D].成都:西南财经大学,2014.

[16]Stoneham G,O'Keefe A,Eigenraam M,et al.Creating physical environmental asset accounts from markets for ecosystem conservation[J].Ecological Economics,2012,82:114-122.

[17]Edens B,Graveland C.Experimental valuation of Dutch water resources according to SNA and SEEA[J].Water Resources and Economics,2014(7):66-81.

[18]刘娴.水泥行业循环经济价值流管理研究[D].长沙:中南大学,2012.

[19]国部克彦,伊坪德宏,水口刚.环境经营会计[M].北京:中国政法大学出版社,2014.

[20]赵允良.铅锌冶炼业循环经济的资源价值流分析研究[D].长沙:中南大学,2012.

[21]谢志明.燃煤发电企业循环经济资源价值流研究[D].长沙:中南大学会计学,2012.

[22]北京年产生废纸耗水超过怀柔水库[J].能源与环境,2016(02):50.

[23]任丽娟.生命周期评价方法及典型纸产品生命周期评价研究[D].北京:北京工业大学,2011.

Ecological cost accounting of waste paper recycling system

DAI Tiejun,ZHAO Xinrui

(Institute of Recycling Economy,Beijing University of Technology,Beijing 100124,China)

In view of the environmental economic benefits in the process of waste paper recycling,this paper defines the concept of ecological cost(EC),accounts the environmental benefits of resources use and waste,and quantitatively calculates the impact on the ecological environment.On the basis of material flow analysis,the physical flow of each process is determined.And the internal cost and outside cost is calculated by the product of price(disposal cost)and quantity,and product of LIME coefficient and quantity,respectively.And the total ecological cost is the sum of internal and outside costs.Thus,the ecological cost of waste paper system is obtained.

waste paper;ecological cost;recycling system;material flow

F124.5;X705

A

1674-0912(2017)06-0007-05

2017-03-06)

科技创新服务能力建设-科研计划-子项目61——基于物质流分析的北京市物质代谢趋势及减物质化措施研究(SZ201610005002);17内涵发展定额-重点学科-资源、环境及循环经济(033000514117001)

戴铁军(1964-),男,博士,教授,研究方向:循环经济与产业经济学。

猜你喜欢

英语文摘(2022年6期)2022-07-23

造纸信息(2022年5期)2022-06-16

今日财富(2022年15期)2022-05-24

云南画报(2022年4期)2022-05-05

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

军民两用技术与产品(2021年10期)2021-03-16

作文与考试·小学低年级版(2021年3期)2021-03-15

世界博览(2020年19期)2020-10-30

农药科学与管理(2019年5期)2019-08-13