高管权力、外部压力与企业社会责任信息披露质量

——基于旅游业企业的实证研究

2017-07-18 12:03孙蔚然于谦龙

中国林业经济 2017年3期

孙蔚然,于谦龙

(上海理工大学管理学院,上海200093)

高管权力、外部压力与企业社会责任信息披露质量

——基于旅游业企业的实证研究

孙蔚然,于谦龙

(上海理工大学管理学院,上海200093)

在我国第三产业发展壮大的过程中,企业社会责任的承担情况令人堪忧,特别是旅游业更是乱象迭出、饱受争议。通过研究我国主板上市的旅游业企业内部高管权力和外部环境压力对企业社会责任信息披露质量的不同影响,探究三者之间的关系,并进一步对增强旅游业企业的社会责任信息披露质量提出相应建议。

高管权力;外部压力;企业社会责任;旅游业企业

在当代经济全球化的竞争中,旅游业是各国政府都不容忽视的经济增长巨擘,旅游业所创造的价值也是国家经济软实力的重要组成部分。然而,在我国旅游业逐渐成长壮大的过程中,旅游业企业对社会责任的承担情况却广受诟病。旅行社强制消费、导游辱骂游客、景区盲目开发破坏自然风貌、配套设施落后、环境污染以及交通安全等方面的争议与纠纷常常见诸报端,这些乱象都说明我国旅游业企业在经营管理过程中存在着缺乏社会责任感的现象。上市的旅游业企业承担社会责任的情况受到企业内外部因素的共同影响,企业内部高管的权力特征与企业外部环境中的压力对其社会责任信息的披露质量都起着不容小觑的作用。

在我国的旅游业上市公司中,高管权力的存在会倾向于在企业社会责任信息的披露过程中规避掉对企业不利的信息;然而,外部环境的约束与压力则对企业社会责任信息的披露提出了更高的要求。本文将通过近年来我国旅游业上市公司的实证数据研究高管权力、外部压力对企业社会责任信息披露质量的不同影响以及它们之间的相互关系。

1 理论分析与研究假设

1.1 高管权力与企业社会责任信息披露质量

权小锋,吴世农(2010)研究认为高管权力是高管执行自身意愿、压制不一致意见的能力,这种能力的形成体现了剩余控制权的扩张特性[1]。卢锐,魏明海(2008)认为,高管权力泛指高管对公司治理体系(包括决策权、监督权以及执行权)的影响能力[2]。由于高管权力具有综合性与相对隐蔽性,无法直接观察,目前实证文献对其的衡量尚没有统一的结论,因此只能通过不同角度的变量间接进行衡量。陈震,丁忠明(2011)将高管权力从空间维度上定义为高管与大股东的关系以及高管在企业权力结构中的地位,从时间维度上定义为高管保持职位的年数[3]。综合归纳现有文献,学者们主要从以下四个维度对上市公司的高管权力进行度量:专家权力、声誉权力、组织权力以及所有权权力[4]。

在现代企业制度下,高管作为股东的代理人直接负责企业的日常事务,追求不断增长的经济利润与企业价值增值是其一切管理行为的出发点与落脚点。上市公司的信息披露对公司股价有着直接的影响,企业高管必然会凭借手中的权力影响社会责任信息披露的过程。综上,提出假设1。

假设1:在其他条件相同的情况下,高管权力越大,我国旅游业上市公司的社会责任信息披露质量越差。

1.2 外部压力与企业社会责任信息披露质量

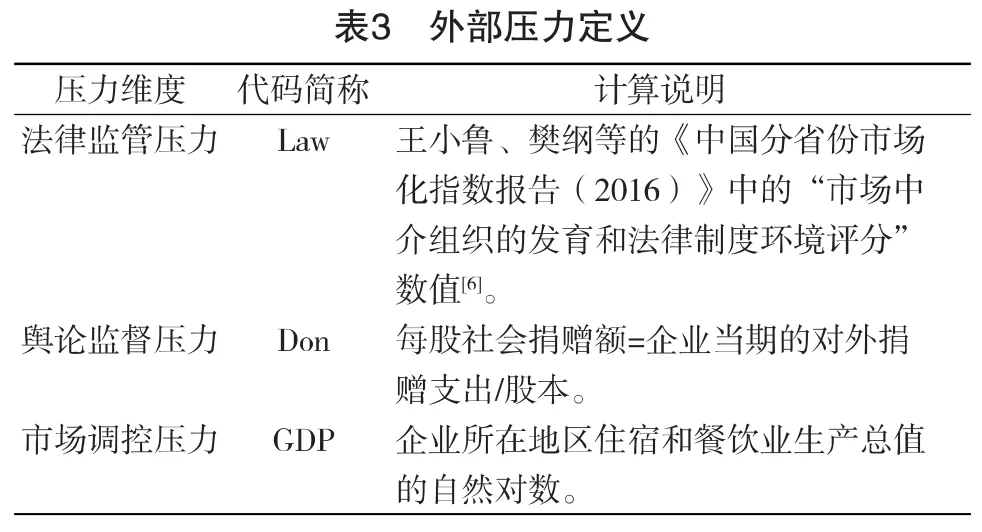

任何一个企业都不是孤立存在的,都处在动态变化的环境之中。随着我国各行业市场化的程度越来越高,外部环境对企业承担社会责任的要求与标准也变得越来越高、越来越苛刻。特别是旅游业企业,在与消费者直接进行交互的过程中必然会受到来自外部环境的影响和压力。张秀敏,马默坤等(2016)的研究认为企业社会责任信息披露的外部压力主要包括法律监管的压力、舆论监督的压力以及市场调控的压力[5]。

①法律监管压力:监管机构对旅游业企业的监管以《旅游法》为依据,以行政处罚为直接手段,具有一定的强制性,能够对旅游业上市公司的社会责任信息披露形成硬的约束。王小鲁、樊纲等的《中国分省份市场化指数报告(2016)》中的“市场中介组织的发育和法律制度环境评分”在一定程度上可以反映不同省份企业所面临的法律监管压力大小[6]。

②舆论监督压力:随着互联网媒体和社交软件的迅猛发展,作为旅游业企业外部的利益相关者,媒体和公众对企业社会责任信息披露所能施加的压力也愈发有力。新闻报道与网络宣传既有可能成为旅游业上市公司业绩增长的助推剂,又有可能无情地揭露旅游业企业不负责任的负面行为,对旅游业企业在资本市场上的价值变动造成舆论监督压力。旅游业企业的纳税总额、社会捐赠额、每股社会贡献值等指标都可以在侧面说明企业所面临的舆论监督压力大小。

③市场调控压力:市场对旅游业企业社会责任信息披露情况的调控主要从竞争和风险两个方面发挥作用[7]。旅游业企业一方面面临着同行业企业的竞争压力,竞争越充分就越要求旅游业企业提高其社会责任信息披露的质量和水平以保持其市场竞争力;另一方面,市场环境越成熟,旅游业企业违反相关法律法规也就面临着越高的违法成本,甚至是退出市场的风险。地区的住宿和餐饮业生产总值可以在一定程度上代表企业所处市场环境的发达程度,从而反映旅游业企业所面临的市场调控压力的大小。综上,提出假设2。

假设2:在其他条件相同的情况下,我国旅游业上市公司所面临的外部压力越大,其企业社会责任信息披露的质量越好。

2 研究设计

2.1 样本选择与数据来源

本文选取2011—2015年沪深主板上市的全部旅游业和餐饮业企业作为初始研究样本,共25家。剔除核心数据缺失的样本,经筛选后最终获取1 424个有效的样本观察值。旅游业主板上市公司的有关数据来自国泰安数据库、巨潮资讯网和相关的公司官网。

2.2 变量的设定与度量

2.2.1 企业社会责任信息披露质量

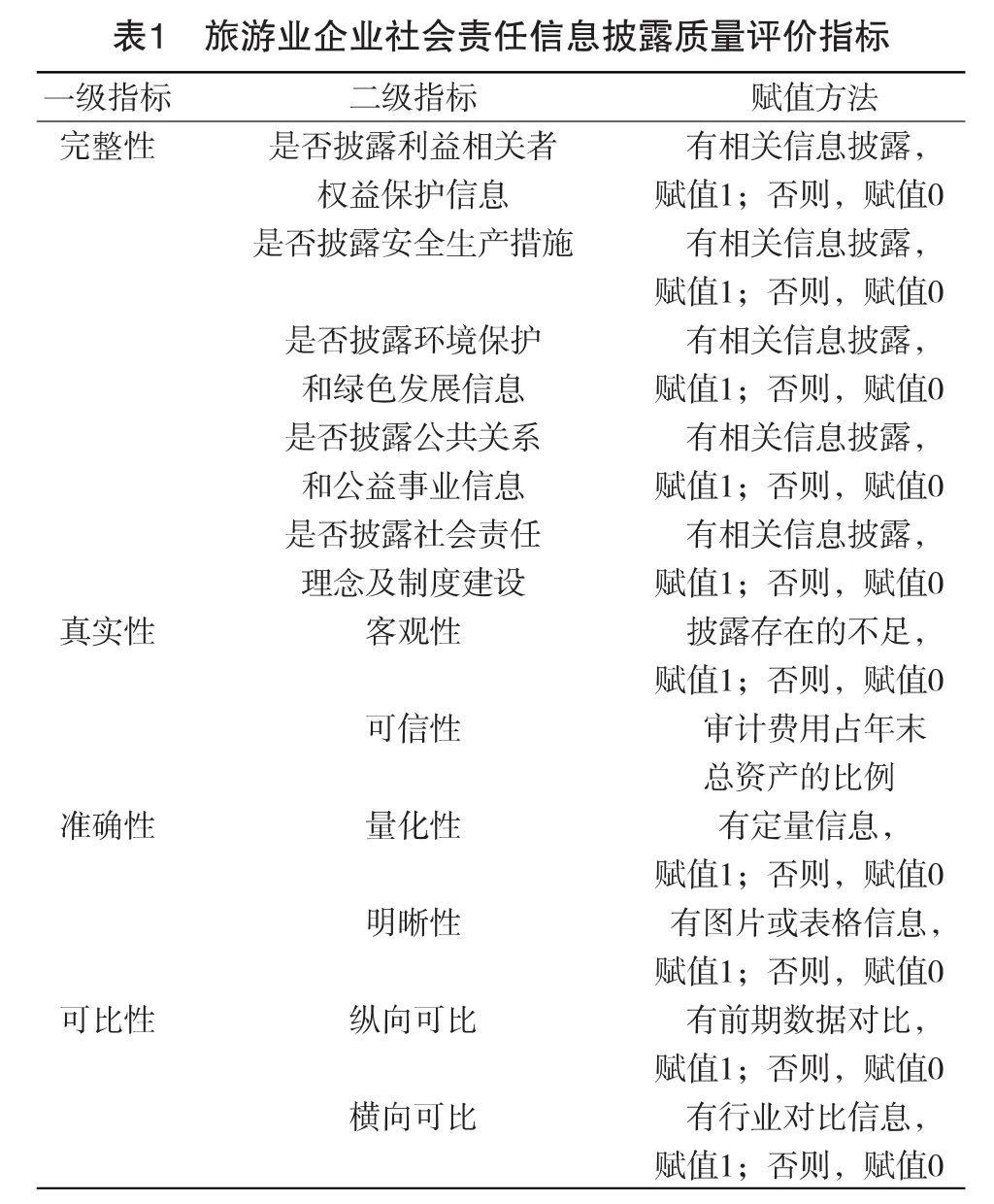

本文对企业社会责任信息披露质量的衡量采用评分法,选取企业会计信息质量要求中完整性、真实性、准确性与可比性4个方面的信息披露要求作为一级指标,根据企业年报所披露的社会责任信息,采用内容分析法进行手工整理。具体的评价体系如表1所示。

为了使旅游业企业社会责任信息披露质量评价指标的得分具有可加性,4个一级指标的得分是由所对应的二级指标的得分之和除以二级指标的个数得来的;此后,将4个一级指标得分直接加总,即为某公司的社会责任信息披露质量的得分CSR[8]。

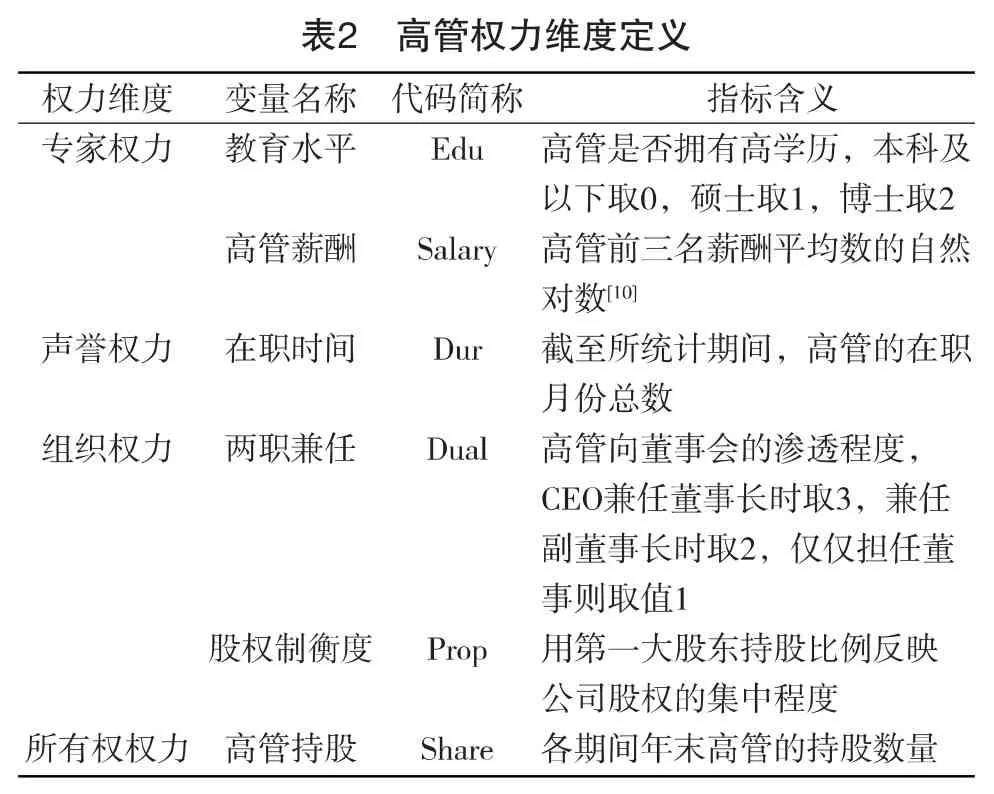

2.2.2 高管权力

根据Finkelstein的权力框架模型[9]并综合已有文献,论文从专家权力、声誉权力、组织权力以及所有权权力四个维度上衡量高管权力。具体定义和解释见表2。

①专家权力:高管的学历越高越可能成为该领域的专家,公司对专家型人才也往往倾向于支付越高的薪酬。高管的专家权力越大,对公司事务的决策就越具话语权,这种专业性与威信性是高管权力的重要组成部分。

②声誉权力:高管在职时间的长短能用来衡量高管是否长期任职、是否成功连任等时间因素信息,通常来看高管在同一家公司的任职时间越长,权力越大。

③组织权力:两职兼任用来衡量高管向董事会渗透的程度,当CEO同时兼任董事长时其权力为最大。股权制衡度用来衡量公司股权的分散程度,当高管与大股东合谋时,其权力为最大。

④所有权权力:高管在公司权力结构中的地位通过高管持股情况进行反映,当高管具有管理者与股东的双重身份时所有权权力较大。

2.2.3 外部压力

旅游业企业所面临的外部环境压力主要来自法律监管的压力、舆论监督的压力以及市场调控的压力,详见表3对外部压力的变量定义。

2.2.4 控制变量

借鉴已有研究,将公司盈利能力(ROA)、资产负债率(LEV)、托宾Q(Q)、公司所在区域(Region)以及公司资产的自然对数(LnAsset)作为控制变量控制公司特征,同时5年设置4个虚拟变量表示不同年份(Year)。

2.3 模型设定

根据以上分析和变量设定,为了检验高管权力变量和外部压力变量对主板上市的旅游业企业社会责任信息披露质量的影响,论文构建如下回归模型:

3 假设检验

3.1 变量描述性统计与相关性分析

3.1.1 描述性统计分析

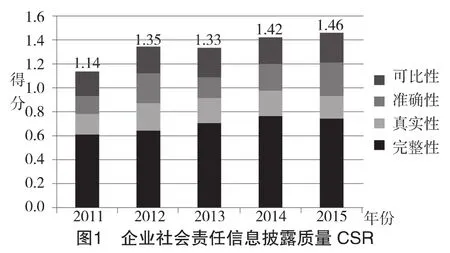

如下图1所示,2011—2015年期间,我国旅游业上市公司的企业社会责任信息披露质量(CSR)整体呈上升趋势,从2011年的1.14提高到2015年的1.46。但是相对于满分4分来说,旅游业上市公司的CSR仍有很大的进步空间。其中,完整性是4项一级指标中得分最高的,5年平均分为0.70;准确性和可比性的平均得分分别为0.21和0.23,CSR的量化性和连续性都有待提高;没有公司披露自身CSR的不足或者未来改进的方向,社会责任信息的客观性较差。

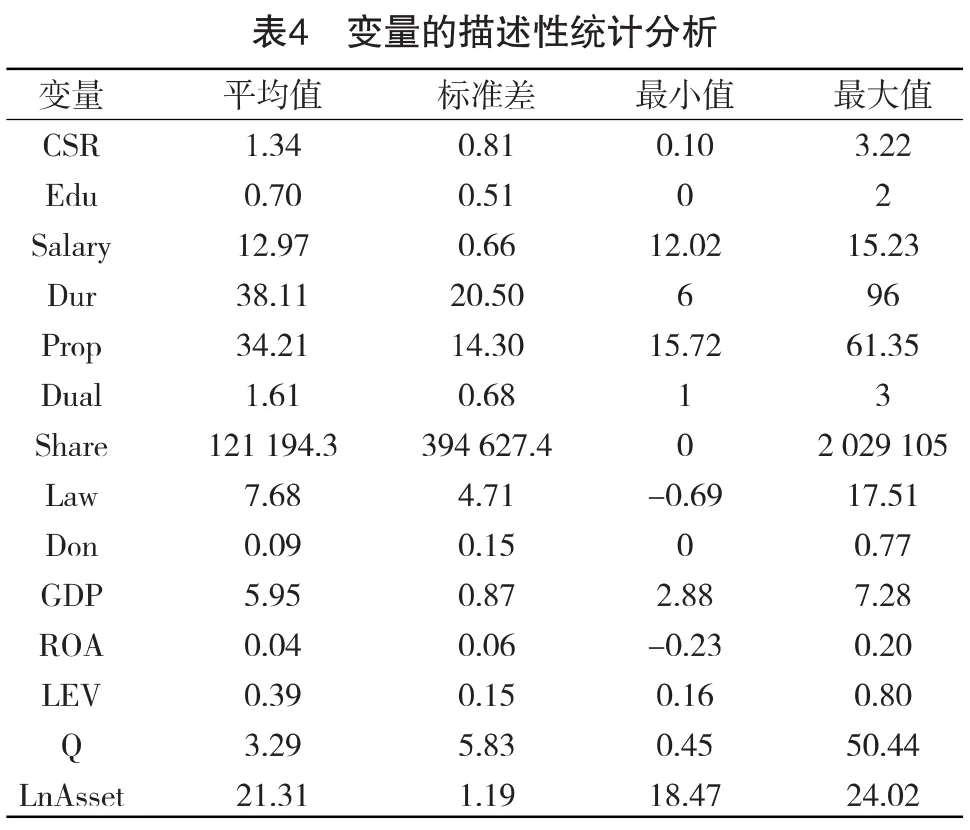

根据表4,我国旅游业主板上市公司的社会责任信息披露质量(CSR)的均值为1.34,最大值为3.22,最小值为0.10,业内两极分化严重且行业平均水平不高。高管专家权力指标的标准差较小,企业高管的学历水平普遍较高,薪酬差距较为正常。但是,高管任职时间极差较大,企业内管理层的人才流动频有发生。在组织权力方面,由于我国主板上市的旅游业企业绝大多数为国有企业,作为第一大股东的往往是国有部门,其持股比例较高;在两职兼任方面,CEO一般均为董事会成员,有49.44%的CEO还担任了董事长或副董事长。而在所有者权力方面,由于股权激励方案的多样化,高管持股情况的差异较大,高管的平均持股数量为121 194股,在履行管理层职责的同时会兼具股东视角。

在外部压力方面,法律监管压力的均值为7.68,我国东西部省份的法律制度环境存在着明显的差距。舆论监督压力的衡量指标为每股社会捐赠额,其均值为0.09,说明平均每1单位股本的企业公益性捐赠支出仅为0.09元。市场调控压力的均值为5.95,标准差为0.87,我国各省份的旅游行业发展迅速,住宿和餐饮所创造的国民生产总值不断增加。

3.1.2 相关性分析

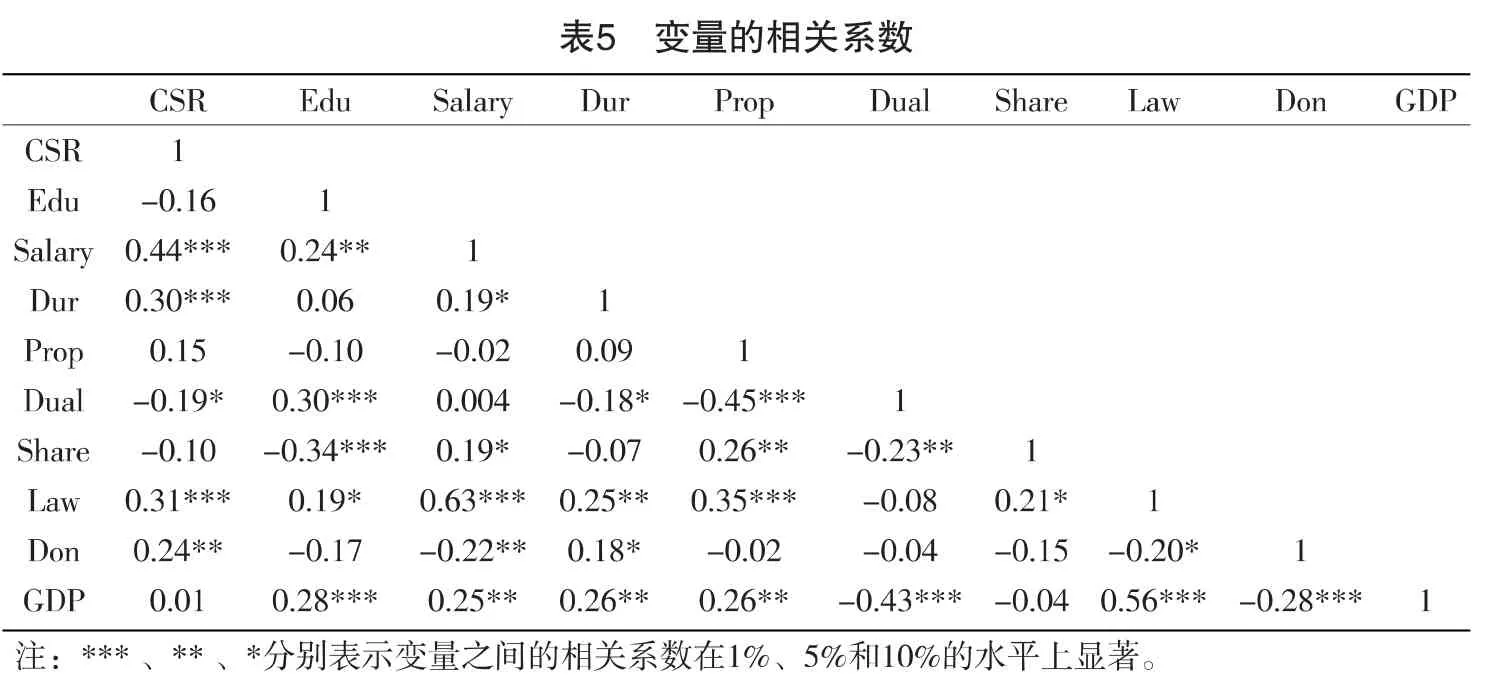

由表5可知,自变量之间的相关系数大部分都在0.5以下,只有法律监管压力和高管薪酬之间的相关系数以及法律监管压力和地区旅游业GDP之间的相关系数大于0.5,不存在严重的多重共线性问题。因为法律制度环境较为健全的省份通常为经济发展水平较为领先的地区,高管薪酬以及该地区的旅游业GDP水平因而也就相应较高。

3.2 假设验证

3.2.1 实证检验结果

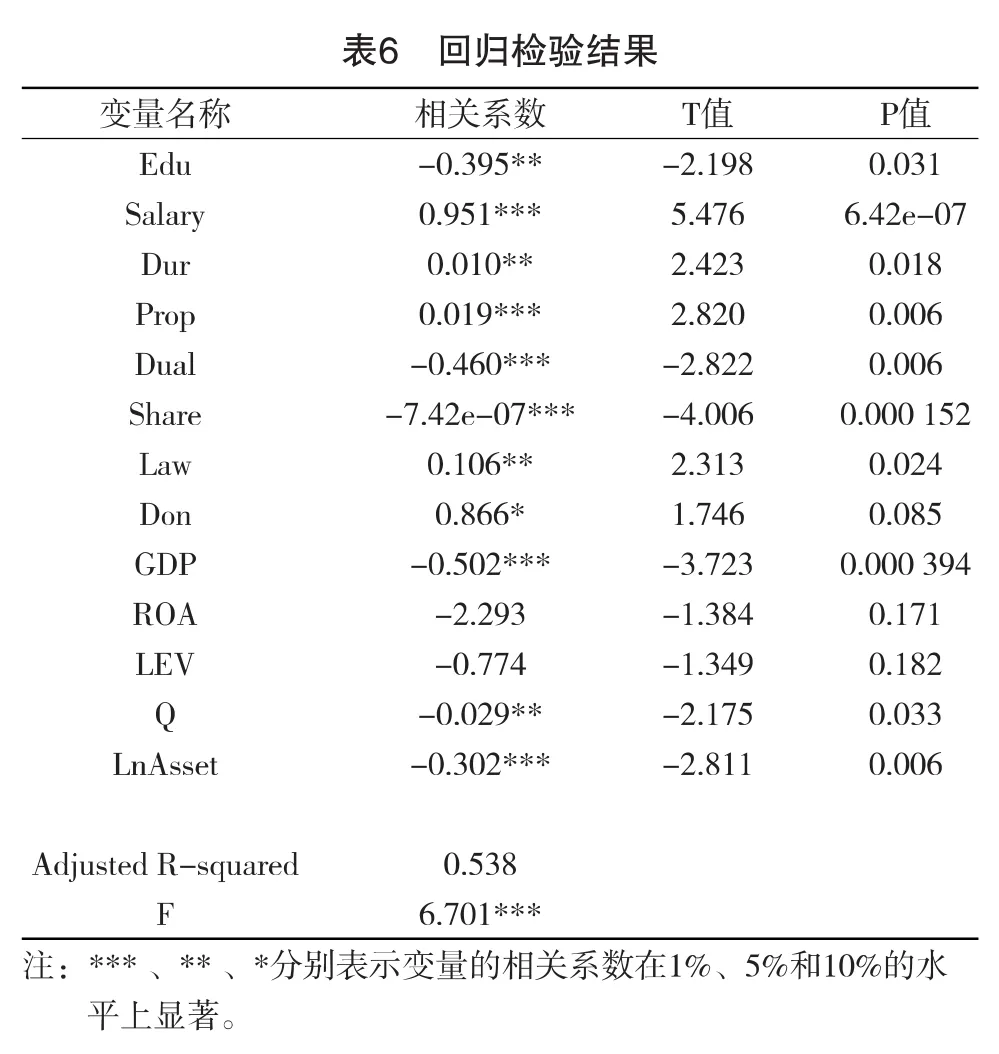

针对回归模型(1),论文采用普通最小二乘法(OLS)进行多元回归,同时为了缓解可能存在的异方差问题,采用White检验进行了修正。回归结果如表6所示。

由表6分析可得,高管的学历越高,其在人才市场上流动的自由性相对越大,而高管对企业的经营情况和对企业价值的提升幅度往往是其在人才市场上进行薪酬议价的重要指标。减少社会责任信息的披露,平抑公司股价在资本市场上的波动成为了高管的一种手段。高管的两职兼任情况和高管的持股数量均在1%的显著性水平上与旅游业企业的社会责任信息披露质量负相关。高管兼任董事长或者副董事长,说明其向董事会渗透的组织权力较大,董事会原有的对管理层的约束效率下降,企业社会责任信息披露的质量下降。而当高管持有企业股票时,其就同时兼具了股东的身份,所有者权力较大,与股东的合谋概率增大,因而公司所披露信息的透明度较差。这三个高管权力变量的回归结果支持了研究假设1。

高管薪酬越高、高管在职时间越长,其在企业内部的威信越高、权力越大,越有利于其推行带有连贯性的政策和发展战略,从而能不断提高企业社会责任信息的披露水平。由于我国旅游业主板上市公司绝大多数是国有控股,股权集中度较高,第一大股东持股比例与企业社会责任信息披露质量在1%的显著性水平上正相关。这三个高管权力变量的实证结果与研究假设1符号相反。

法律监管水平与企业社会责任信息披露质量在5%的显著性水平上正相关,企业所处的法律制度环境会对其社会责任的承担形成硬的约束力,促使其提高社会责任信息披露的质量。舆论监督压力与旅游业企业的社会责任信息披露水平仅在10%的显著性水平上正相关,原因在于旅游业企业的公益性捐赠支出可能在更大程度上受企业可支配现金流以及经营业绩的影响,媒体与公众的影响作用较为有限。市场调控的压力对旅游业企业社会责任信息的披露情况主要从竞争和风险两个方面发挥作用,在风险角度看,市场环境越成熟,旅游企业违反相关法律法规也就面临着越高的违法成本,甚至是退出市场的风险。由表6的实证结果可知,旅游业企业所创造的经济生产总值与其社会责任信息披露的质量在1%的水平上显著地负相关。也就是说,市场调控的压力越大,企业越倾向于少披露其履行社会责任的情况,以规避充分披露所造成的负向反弹效应。

3.2.2 统计结果的稳健性检验

为了验证实证结果的可靠性,本文进行了以下稳健性测试:①对于法律监管压力的评价指标变量,选用监管部门对上市公司进行行政处罚的案件数量作为替代变量;②在回归模型中增加“独立董事比例”这一高管权力变量衡量指标,结果表明独立董事在董事会所占的比例越高,高管对企业社会责任信息的选择性披露空间就越小,披露质量越高。稳健性检验的结果显示本文的结论是稳健可靠的。

4 研究结论及启示

通过上述对高管权力、外部压力和主板旅游业企业社会责任信息披露质量的研究,本文得出以下结论与启示:

①高管学历、高管两职兼任情况和高管持股情况与旅游业企业的社会责任信息披露质量显著负相关。由于信息不对称现象的存在,高管在受托经营企业的过程中存在着逆向选择行为。董事会的约束效力不足以及高管与股东合谋现象的存在都制约了旅游业企业社会责任的承担与相关信息披露。主板上市的旅游业企业更应该建立健全完善的高管监督与考核机制,充分发挥董事会在治理结构中的作用,对持股数量较多的高管团队成员所进行的“三重一大”决策进行谨慎的论证。

②高管薪酬、在职时间和股权集中度与旅游业上市公司的社会责任信息披露质量显著正相关。相对稳定的高管团队和有效的高管激励机制对公司发展战略的一贯实施和社会责任信息披露质量的不断提升有着重要的积极意义。国有控股在提高旅游业上市公司的社会责任信息披露质量方面能充分发挥模范带头作用。

③外部压力对旅游业企业社会责任信息披露在总体上是起到了积极的促进作用,特别是法律监管的压力和舆论监督的压力;但是出于规避股价波动风险的考虑,旅游业上市公司对其社会责任信息的披露存在着选择性披露的盈余管理空间。国家监管部门应进一步出台和完善相关法律法规,加强对上市公司社会责任信息披露的规范与监控,公众与媒体也应发挥自身的舆论监督作用,对旅游业上市公司的社会责任信息披露形成更有效的外部约束力。

[1]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[2]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008,11(5):85-92.

[3]陈震,丁忠明.基于管理层权力理论的垄断企业高管薪酬研究[J].中国工业经济,2011(9):119-129.

[4]姚冰湜,马琳,王雪莉,等.高管团队职能异质性对企业绩效的影响:CEO权力的调节作用[J].中国软科学,2015(2):117-126.

[5]张秀敏,马默坤,陈婧.外部压力对企业环境信息披露的监管效应[J].软科学,2016,30(2):74-78.

[6]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[7]王清.完善我国旅游饭店社会责任会计信息披露体系的对策[J].企业导报,2011(2):130-131.

[8]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78.

[9]Finkelstein S.Power in Top Management Teams:Dimensions, Measurement,and Validation.[J].Academy of Management Journal,1992,35(3):505-38.

[10]钱瑜兰.高管薪酬与企业绩效:基于2007—2011年医药行业上市公司的面板数据[J].商情,2013(47):137.

[责任编辑:付佳]

Executive Power,ExternalPressure and Corporate SocialResponsibility Information Disclosure——An Empirical Study Based on China's Tourism Enterprises

SUNWei-ran,YUQian-long

(CollegeofManagement,University of Shanghai for Scienceand Technology,Shanghai200093,Chna)

In thedevelopmentand expansion processofChina's tertiary industry,enterprises'commitments to social responsibility areworrying,especially in tourism.There are somany chaos and controversy in China's tourism.Through studying the different influences of the internal executive power and the external environmentalpressure on the quality ofcorporate social responsibility information disclosure in China's listed tourism enterprises,explore the relationships between these three.On this basis,raisesome correspondingrecommendations to China'stourism enterprises for enhancingtheir quality of corporate social responsibility information disclosure.

ExecutivePower;External Pressure;Corporate SocialResponsibility;Tourism Enterprises

F590.6

A

1673-5919(2017)03-0085-05

10.13691/j.cnki.cn23-1539/f.2017.03.030

2017-05-03

上海理工大学2015年度“精品本科”教学改革项目(2015JPBKY-009)

孙蔚然(1992-),女,山东济南人,硕士研究生。

于谦龙(1977-),男,河南新野人,管理学博士,讲师,硕士生导师。研究方向:财务会计,资产评估。

猜你喜欢

云南画报(2022年4期)2022-05-05

今日农业(2020年17期)2020-10-27

电影(2019年6期)2019-09-02

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2017年20期)2018-01-03

党政干部学刊(2015年9期)2015-12-24

博客天下(2015年12期)2015-09-23