企业财务柔性对R&D强度的影响研究

2017-07-18 11:38湖南大学工商管理学院

财会通讯 2017年18期

湖南大学工商管理学院 杨 婷

企业财务柔性对R&D强度的影响研究

湖南大学工商管理学院 杨 婷

本文考察现金柔性、负债融资柔性对企业R&D强度的影响,并考虑经济周期波动对二者关系的影响。研究发现,高现金柔性、高负债融资柔性会显著提高R&D强度,这种正相关关系在经济下行期显著,而在非经济下行期不显著。在经济下行期,持有超额现金可以增加R&D活动的资金供给,减少外部融资需求;经济形势好时,企业更倾向于权益融资。结果表明,在宏观经济恶化时,增强企业财务柔性水平,对企业R&D强度具有显著正向效应,有利于推动企业转型升级。

经济周期 财务柔性R&D强度 转型升级投资

一、引言

在经过“刘易斯拐点”(劳动力过剩向短缺的转折点)且“人口红利”逐渐消失的情况下,中国经济发展的根本出路是:加快企业转型升级,促进经济发展方式转变。转型升级的的关键在于激发企业的主体创新动力,加大转型升级投资。转型升级投资不是跟风(如转型房地产),是具有超前性,符合技术发展趋势和社会消费偏好的投资,如投资新技术、新材料、新能源和管理现代化、R&D等方面的投资。本文以R&D投资强度反映企业转型升级投资。对企业而言,R&D创新活动具有公共性、外溢性、高风险等特点,其私人收益远小于社会收益。R&D活动需要持续不断的资金作为保障,但企业在R&D过程中,对其新技术、新产品进行保密,这提高了企业内部与外部投资者之间的信息不对称程度,从而加剧企业面临的融资约束问题(Hall&Lerner, 2009)。在企业R&D活动中,能否保持持续的资金供给是实现R&D目的、提升企业绩效的重要环节,而这取决于企业现金收付的灵活性(或财务柔性)。同时,财务柔性及其价值受企业融资约束程度的影响,研究表明:当企业面临的融资约束越大,企业所持的超额现金、具有的剩余举债能力,能通过缓解投资不足,从而提升企业绩效(Han and Qiu, 2007)。而当企业面临的融资约束小,超额现金、低负债可能加剧过度投资,反而有损企业价值。经济周期波动对企业财务柔性的影响,主要是外部融资能力,体现在两个方面:(1)获得资金的难易程度;(2)获得资金的融资成本高低。此时,企业自身财务柔性水平的不同,会影响企业的R&D活动,最直接的影响是R&D活动的资金投入强度。本文立足于现今经济下行期的背景,考察不同财务柔性,包括超额现金持有水平(或现金柔性)与剩余举债能力大小(即债务融资柔性)对企业R&D投入强度的影响。基于此,本文选取我国创业板上市公司2010—2014年的数据进行分析,试图回答以下两个问题:(1)财务柔性对上市公司R&D强度有何影响;(2)财务柔性对企业R&D强度的影响,是否因经济周期的波动而存在差异。

二、理论分析与研究假设

(一)财务柔性与R&D强度 财务柔性指企业调动现有的财务资源或者获取新的财务资源以预防或利用内、外环境不确定性的能力,即财务柔性是一种动态能力,是对内外环境变化的一种积极应对(曾爱明,2011)。根据西方财务柔性理论及财务柔性的界定,企业可以通过保留超额现金或剩余举债能力或其他多种财务政策的组合,提高其财务柔性,增强抵御不利冲击的能力、把握有价值的投资机遇。顾乃康等(2011)的实证结果表明:企业储备较多现金是其秉承财务弹性策略的结果,持续保持财务弹性的企业,其投资水平会显著提高。曾爱民等(2013)以2007年爆发的全球金融危机为外生冲击事件,考察了不同财务柔性企业投资行为的差异,研究发现:财务柔性企业所受融资约束程度更轻,其投资支出较之非财务柔性企业更多。江卉(2012)、曾爱民等(2011)的研究结果也表明,高财务柔性企业在金融危机时期更易获得融资,因而其投资支出相对更高。然而,在上述研究中,学者们将R&D投资与实物投资看成同一整体,从投资的共性出发验证财务柔性对投资行为的影响。但是,R&D投资具有长期持续稳定的特性(Brown and Peterson,2011)。R&D支出主要包括:研究仪器设备的折旧费、试验材料、研究人员的薪酬和培训费用等,这些投资均具有较强的刚性。由于R&D设备的专用性强,在减少R&D投入时,企业多是通过削减高新技术人员的工资甚至裁员实现,但这会加大两方面的隐性成本:(1)削减工资降低员工工作的积极性,可能导致前期已支出的培训和深造费用无法得到补偿或者降低了增值空间;(2)裁员或员工跳槽会导致人才的流失、技术秘密的溢出(徐玲和冯巧根,2015)。综上,不合理或大幅度的缩减R&D投入造成的损失可能远大于短期节约的成本,使企业得不偿失。因此,在R&D活动中,尤其当经济下行时,财务柔性的作用更加凸显,研究财务柔性对R&D强度的影响也更具现实意义。当面临资金需求时,企业资金来源具有内源与外源两个途径。内源途径主要包括利用所持现金和变卖非现金资产,外源包括债务融资与股权融资两种方式。由于资产的通用性、流动性及信息不对称问题,导致企业变卖非现金资产、进行股权融资的成本较高,因此二者并不是企业面临融资约束时的主要融资途径(陈红兵和连玉君,2013)。利用现有资金和借债是企业紧急融资的主要方式。因此,本文主要是从现金持有和举债能力两方面考察企业财务柔性,并在此基础上检验其对企业R&D强度的影响。R&D活动与企业现金持有量紧密相关,主要体现在以下两方面:(1)R&D活动的调整成本高,具有重大不确定性、风险性,在整个R&D活动中,从初期的资料收集、目标市场调研到产品款式设计、新技术的配制再到产品试验、测试及对产品的改进,都需要稳定的资金支撑。虽然研发成功带来的投资收益远高于其他项目,但是企业的目的是在生存的前提下获取更多的盈利,因此,如果企业拥有的资金流无法满足其基本生存条件,它不会将资金投向高投入、高风险的R&D项目上。(2)R&D活动通常涉及企业的核心领域,其保密性加剧了资金需求方与提供方之间的信息不对称,导致企业外部融资成本高,甚至无法从外部筹集资金。因此,内部自有资金对R&D投入具有举足轻重的影响。陈敏(2013)研究发现,企业现金持有水平与R&D投入正相关。综上,企业持有的超额现金越多,现金柔性越高,则越有可能增加R&D投入。由此,提出假设1:

假设1:企业现金柔性与其R&D强度正相关

高负债企业面临较大的偿债压力,具有更高的财务风险和破产风险,因而不会过多地将资金投入到高风险的R&D活动上。而且,高负债企业的经营者面临更大的盈利压力,需要在短期内提升企业业绩,以保证其职位的稳定性,而R&D活动前期投入大、收益滞后,会减少当期收益,显然不是理性经营者的理想选择。Biling和Fried(1999)、Nam等(2003)、陈海声和卢丹(2010)研究发现,公司债务比例与R&D投入负相关。曾爱民等(2013)以金融危机前后作为对照,考察了保守资本结构与投资支出的关系,研究表明:在金融危机前,具有保守资本结构的企业储备了更高的负债融资柔性,在金融危机时期,其投资支出更多。而低负债融资柔性企业在金融危机时期,其投资支出明显地受制于内部现金流量。据此,提出假设2:

假设2:企业负债融资柔性与其R&D强度正相关

(二)不同经济周期下的财务柔性与R&D强度 在经济繁荣期,各行业欣欣向荣,企业产品销售业绩好,营业收入增加,资金回笼速度快,企业内部普遍留存充足的现金流。同时,社会失业率低,居民收入水平增加,银行等金融机构的可用资金增加,企业债务融资渠道多且成本低。投资者热情高涨,对未来预期乐观,大量资金涌入股市,企业融资容易且成本较低。因此,持有现金与低负债对企业R&D投入无显著影响,因为即使持有现金少、负债水平较高,企业仍能较轻松地获得外部融资,保障R&D活动的顺利进行。而在经济下行期,信贷理论和金融加速器理论分别从两个视角合理解释了宏观经济因素对微观企业投资行为的影响(闵亮和邵毅平,2012)。信贷理论立足于信贷配给,其核心观点是:从资金提供者的角度来说,基于不完美金融市场,债权融资契约的不完全性将导致金融市场上普遍存在道德风险和逆向选择问题,所以,在经济衰退期,宏观经济环境恶化,逆向选择和道德风险加剧,金融机构的信贷配给紧缩,必然导致企业融资能力下降(Kiyotaki.N and Moore.J,1997)。金融加速器理论则从融资成本出发,指出:从企业的角度来说,基于不完美金融市场,企业净值作为债权契约不完全的补充方式,在经济衰退期,企业净值减少导致代理成本增加,借款人只能通过更高的利息补偿上述代理成本,企业外部融资成本溢价增加(Bernanke B S, Gertler M,Gilchrist S,1999)。

综上,在外部融资方面:宏观经济环境不景气,使投资者对股市的预期不乐观,股价大幅下跌,不利于股票发行,权益融资困难且成本上升;同时,金融机构资金紧张,信贷条件提高,贷款数量下降,债务融资困难且成本上升(曾爱民等,2011)。除此以外,企业资金链也面临内部冲击:企业业务量明显下降,营业收入减少,资金回笼更为困难,内部现金流量减少。为保证企业正常的生产经营,需要补充的营运资金更多。在这种情况下,原业务业绩的下滑迫使企业进行新的改革,开展新业务或者提高原业务的竞争力,包括加大R&D投入。此时,拥有超额现金的企业,其需要从外部融资的资金更少,生产经营、R&D活动受经济周期的影响更小。所以,企业R&D投入与持有现金显著正相关。低负债企业的财务风险更低,到期发生违约、无法偿还债务的可能性更低,因而相对高负债企业,具有更好的资信状况,更易获得外部融资,包括债务和股权融资。所以相对经济繁荣期,在经济下行期,企业负债融资柔性对企业R&D投入具有正向影响。虽然信贷理论和金融加速器理论的侧重点不同,但均能解释在经济下行,即宏观经济因素恶化时,企业自身财务柔性的大小与其R&D投入成正比,即财务柔性越高,企业的R&D强度越大。据此,提出假设3、假设4:

假设3:在经济下行期,现金柔性与企业R&D强度显著正相关;在非经济下行期,现金柔性与企业R&D强度无显著关系

假设4:在经济下行期,负债融资柔性与企业R&D强度显著正相关;在非经济下行期,负债融资柔性与企业R&D强度无显著关系

三、研究设计

(一)样本选择与数据来源 本文以2010-2014年中国创业板上市公司为初始样本,剔除相关指标数据缺失的样本后,最终得到1247个观测值。为消除极端值的影响,对连续变量进行上下1%的缩尾处理。文中的企业基本信息数据来源于Wind数据库,财务数据来源于CSMAR数据库。数据分析处理主要使用Stata12.0软件完成。

(二)变量定义与模型构建 为考察现金柔性、负债融资柔性对企业R&D强度的影响,构建模型(1)、(2):

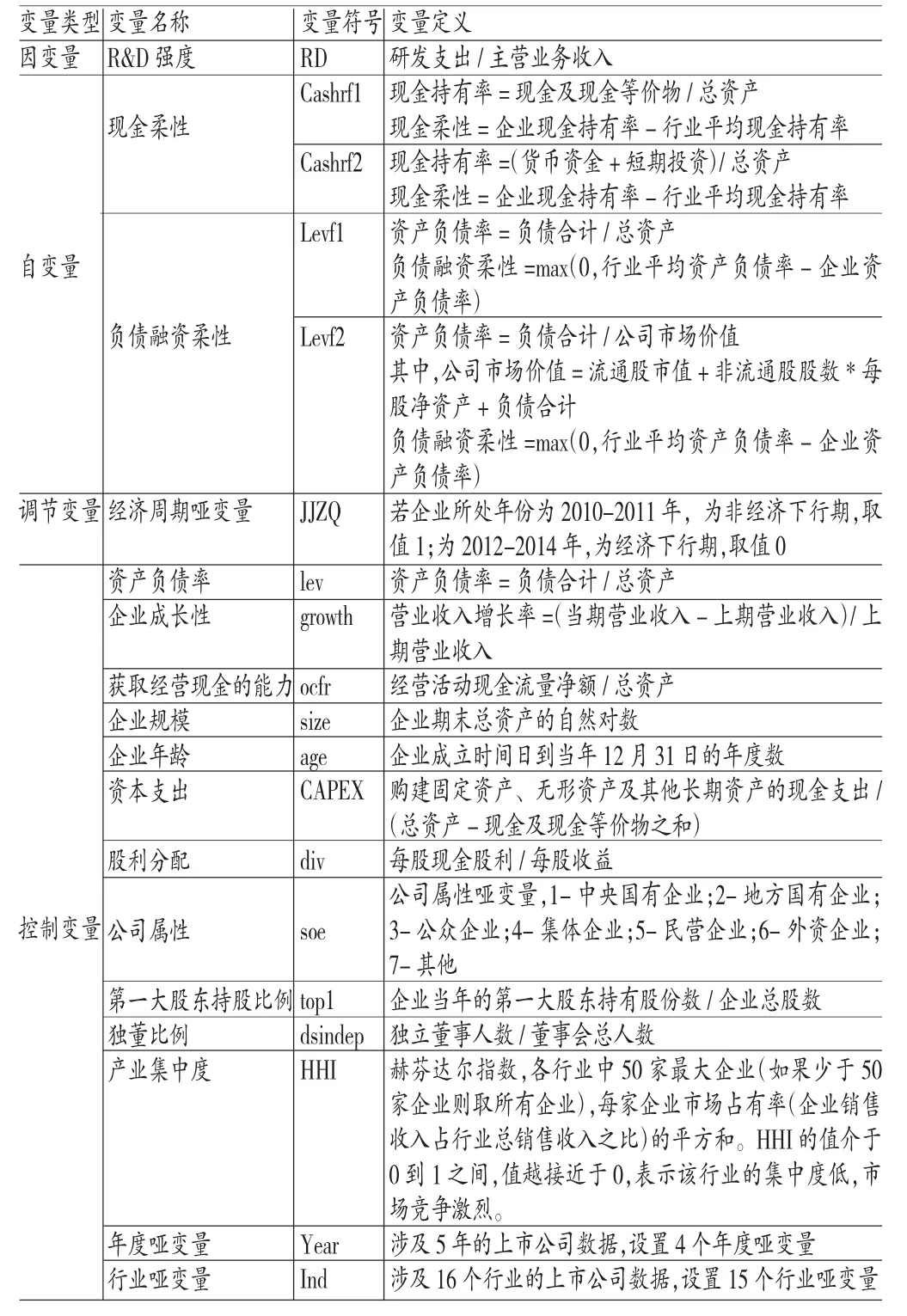

其中,被解释变量RDi,t为i公司第t年的R&D强度;为i公司第t年的现金柔性,包括Cashrf1和Cashrf2两个指标,后者用于稳健性检验;Levfi,t为i公司第t年的负债融资柔性,包括Levf1和Levf2两个指标,后者用于稳健性检验。Controls表示一组控制变量,包括企业的资产负债率、成长性、获取经营现金的能力、企业规模、企业年龄、资本支出、股利分配、公司属性、第一大股东持股比例、独董比例、产业集中度、年度哑变量和行业哑变量。

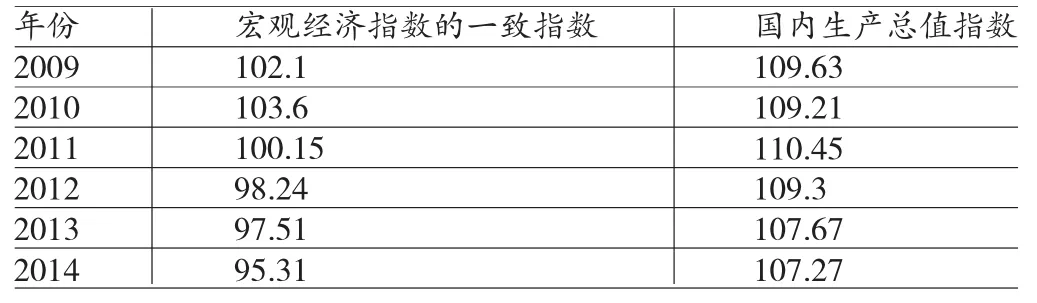

为考察不同经济周期下,企业财务柔性对R&D强度的影响,将经济周期划分为经济下行期和经济繁荣期,分组进行回归和对比。考虑到数据的完整性与可获得性,最终选取如下指标作为宏观经济形势的衡量指标:(1)国房指数;(2)宏观经济景气指数中的一致指数;(3)国内生产总值指数。

表1 房地产开发综合经济指数

表2 一致指数与国内生产总值指数

表1、表2为上述指标的具体数值,可知,房地产开发综合经济指数和一致指数在2010年、2011年的数值均较高,而在2012年至2014年,其数值均下降。国内生产总值指数在2010年、2011年呈上升趋势,而在2012年至2014年呈下降趋势。根据上述指标的含义及其数值,可大致划分经济周期,即:2012年至2014年为经济下行期,其他年份,即2010年和2011年则定义为非经济下行期。由此,设置虚拟变量经济周期(JJZQ),当企业所处年份为2010-2011年,为非经济下行期,取值1;为2012-2014年,为经济下行期,取值0。文中主要变量的定义如表3所示。

四、实证分析

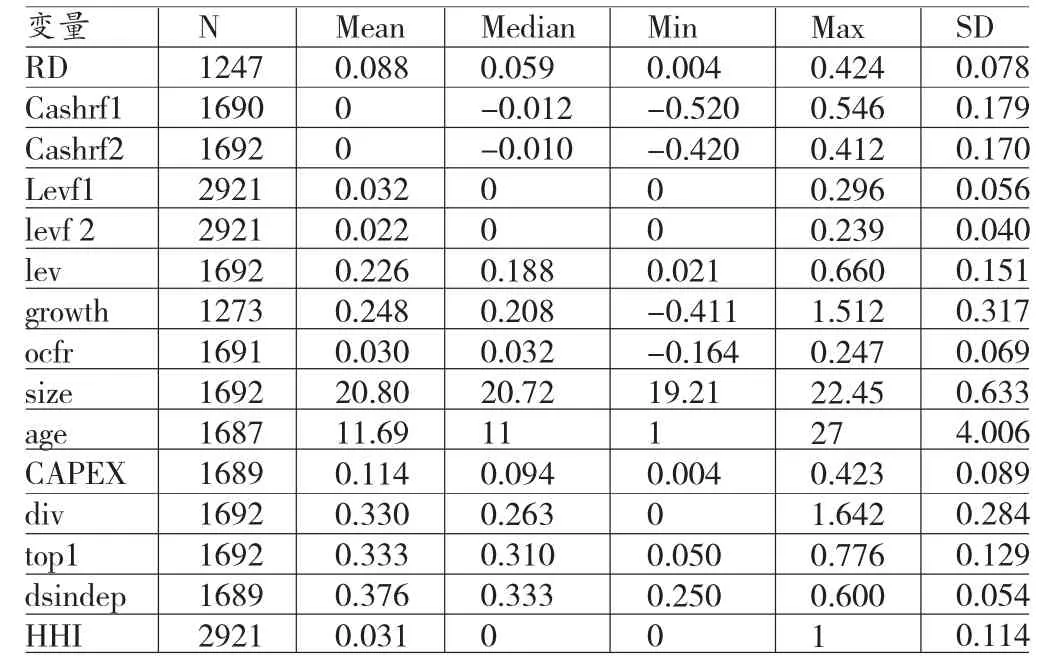

(一)描述性统计 表4为主要变量的描述性统计。可知,创业板企业R&D投入占营业收入的平均比例为8.8%,最少的仅为0.4%,最多的达到了42.4%,说明各企业的R&D投入强度差异较大。部分企业的现金持有率与行业平均水平差异悬殊,其幅度达到40%-50%。由于创业板企业经营风险大,故其应保持低负债水平以控制财务风险,因此,样本企业的平均资产负债率偏低,为22.6%。其平均营业收入增长率达到了24.8%,符合高成长性的特点。创业板企业成立时间短,前期建设与R&D投入尚未能赚取可观的现金流,其获取经营现金流量的能力较低,经营活动净现金流量平均仅占总资产的3%。企业资本支出较多,每年为购建各类资产的支出占非现金资产的11.4%。企业的第一大股东持股比例高,平均持股比例接近1/3,同时,其股利分配率高,平均分配率达到33%。不包含年度哑变量、行业哑变量时,计算得到的vif,其平均值为1.37,最大值为2.78,小于5,因此,不存在严重的共线性问题。

表3 变量定义

(二)财务柔性与R&D强度 表5是财务柔性与R&D强度的单变量差异性检验结果。其分组依据如下:(1)当企业现金及现金等价物比率高于行业平均水平时,定义为高现金柔性组(令CF=1),否则为低现金柔性组(令CF=0);(2)当企业资产负债率低于行业平均水平时,定义为高负债融资柔性组(令DF=1),否则为低负债融资柔性组(令DF=0)。其中,Panel A是现金柔性高低与R&D强度差异的检验结果。可知,低现金柔性组的平均R&D强度为7.68%,在1%水平上显著低于高现金柔性组的平均R&D强度10.17%。同时,低现金柔性组的R&D强度中位数为5.39%,在1%水平上显著低于高现金柔性组R&D强度中位数6.86%。Panel B是负债融资柔性高低与R&D强度差异的检验结果。结果表明,低负债柔性组的平均R&D强度为6.97%,在1%水平上显著低于高负债柔性组的平均R&D强度10.06%。低负债柔性组的R&D强度中位数为5.30%,在1%水平上显著低于高负债柔性组R&D强度的中位数8.74%。综上证明,较之低现金柔性(低负债融资柔性)企业,高现金柔性(高负债融资柔性)企业的R&D强度更大,初步验证假设1。

表4 主要变量描述性统计

表5 现金柔性、负债融资柔性与R&D强度

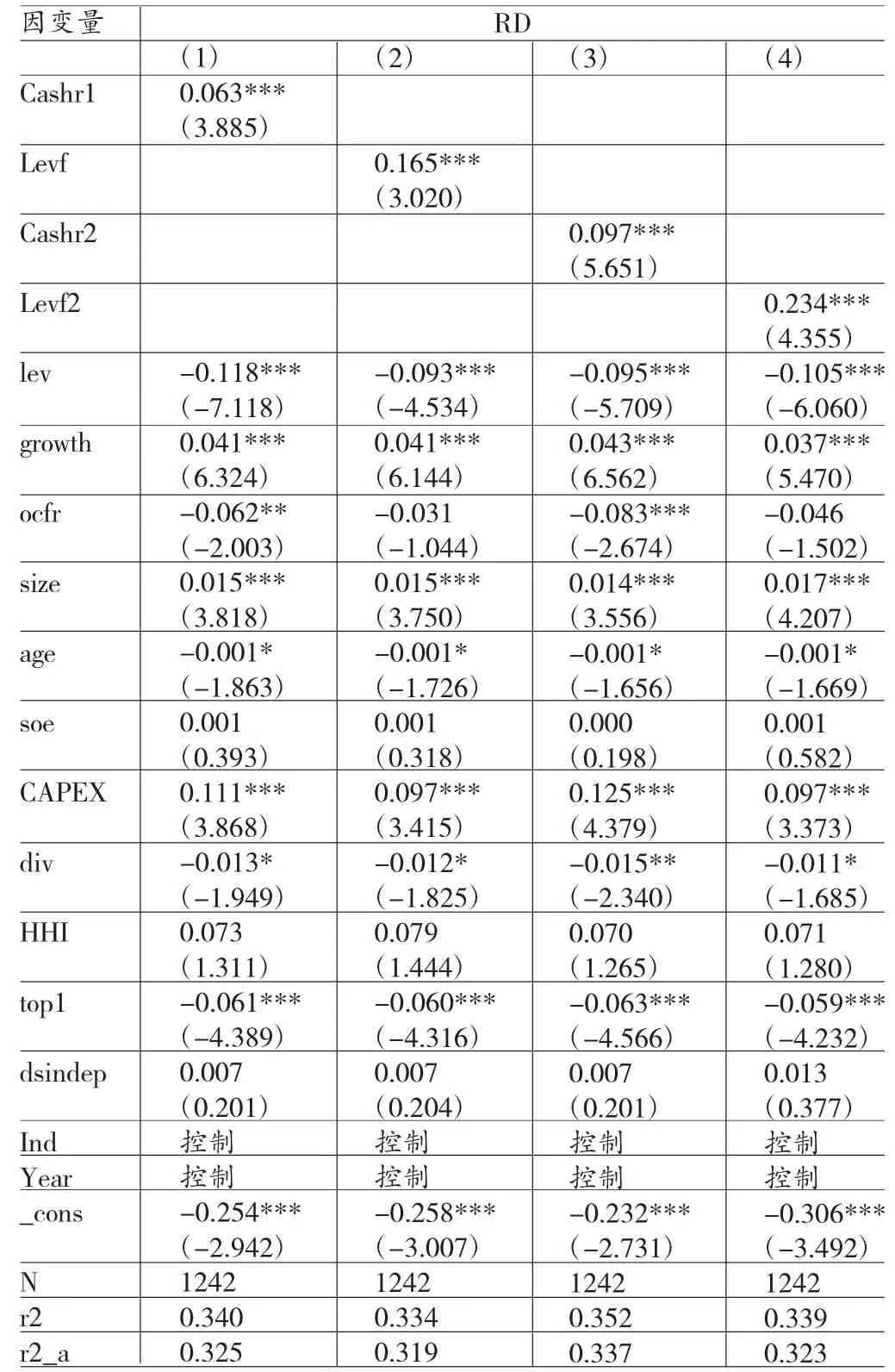

表6是针对高、低现金柔性组和高、低负债融资柔性组进行分组回归后的检验结果。第(1)列是对现金柔性与R&D强度的关系检验,可知,企业现金柔性水平与R&D强度在1%的水平上显著正相关。第(2)列是对负债融资柔性与R&D强度的关系检验,可知,企业负债柔性水平与R&D强度在1%的水平上显著正相关。第(3)、(4)列是针对第(1)、(2)列所做的稳健性检验,得到的结果与前述相符,进一步验证了假设1。控制变量中,企业负债率与R&D强度显著负相关,即当企业的资产负债率提高时,其R&D强度会下降。企业的成长性越高,营业收入增长率越高,其R&D强度越大。企业目前经营活动获取现金的能力越强,越不能激励其加强研发,因而R&D投入也会有所减少。企业规模越大,其R&D投入越多。同时,企业股权越集中(第一大股东持股比例越多),企业R&D投入越少,其原因可能是股权集中引发的代理问题。

表6 现金柔性、负债融资柔性与R&D强度

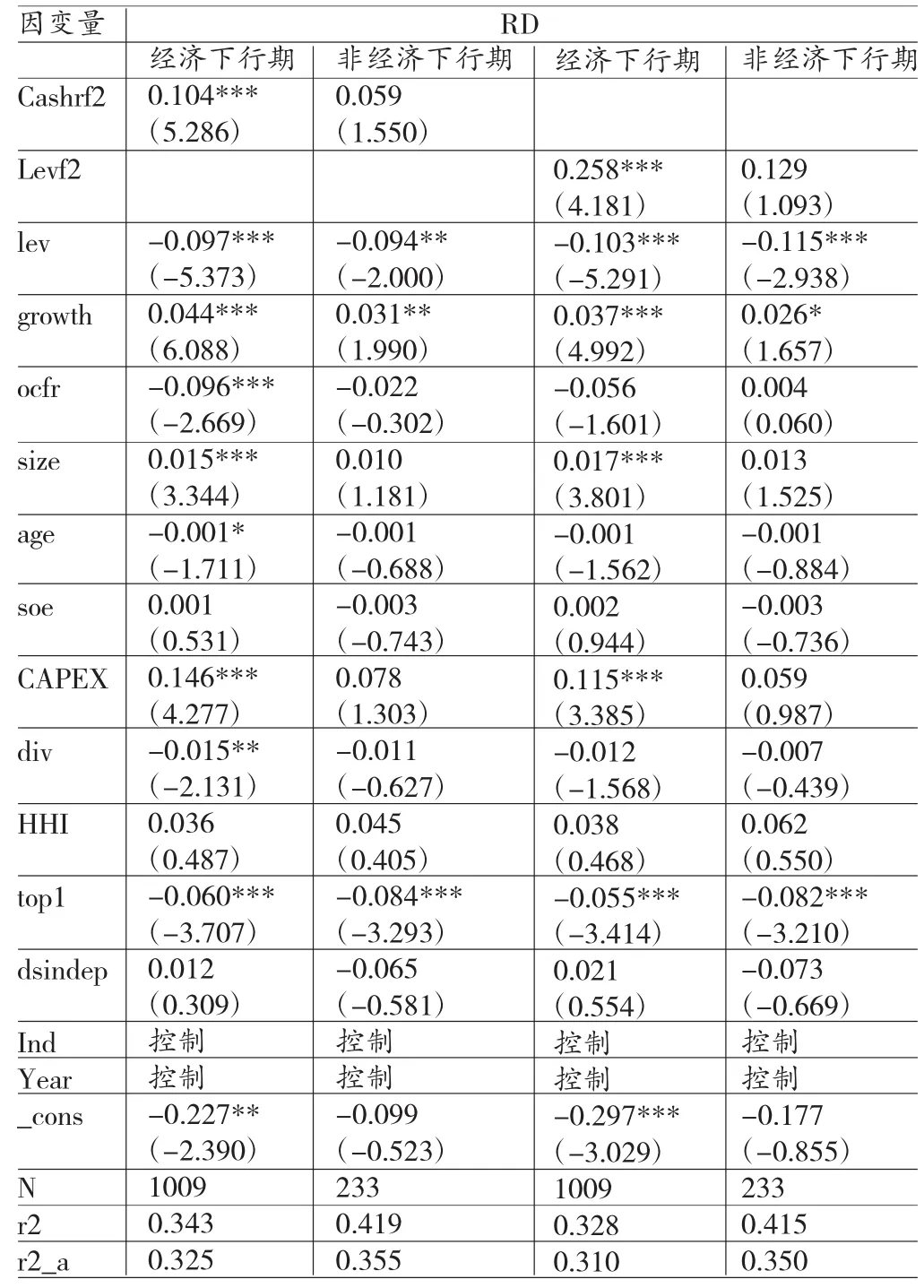

(三)经济周期、财务柔性与R&D强度 基于经济周期理论,将样本数据分为两组,即经济下行期、非经济下行期,以考察不同经济周期下,企业现金柔性、负债融资柔性与R&D强度的关系,结果见表7。研究发现,在经济下行期,企业的现金柔性与R&D强度在1%的显著性水平上正相关,而在非经济下行期,现金柔性与R&D强度虽也正相关,但不具有显著性。同时,在经济下行期,企业的负债融资柔性与R&D强度在1%的显著性水平上正相关,但在非经济下行期,负债柔性与R&D强度不具有显著的正向关系。以上结果验证了假设2。控制变量相关系数的符号与表6的结果基本一致。

(四)稳健性检验 (1)改变现金柔性、负债融资柔性的衡量方法。变更现金柔性、负债融资柔性的衡量方法后,对假设1、假设2再次进行验证。结果如表6列(3)、列(4)及表8所示。与主检验结果基本一致,结论不变。(2)改变经济周期的定义方法。以企业家信心指数、企业景气指数的季度数据来确定经济周期,由于无法获取到2014年的指标值,因此,剔除年份为2014年的数据。表9列示了两指标的具体数值,图1为其数值的折线图。根据图1中两折线的趋势,可知:2010年时,企业家信心指数、企业景气指数大致呈上升趋势;而在2011年至2013年,两指标总体呈下降趋势,虽然局部有所回升。因此,将2010年定义为非经济下行期,2011年至2013年定义为经济下行期。在此基础上,对样本数据进行分组回归,得到如表9所示结果。表9中的列(1)、列(5)表示经济下行时,现金柔性与R&D强度之间的关系。列(3)、列(7)表示经济下行时,负债融资柔性与R&D强度之间的关系。结果表明,二者与R&D强度均在1%的水平上正相关。而列(2)、(4)、(6)、(8)的结果说明,在非经济下行期,企业现金柔性、负债融资柔性与R&D强度均无显著关系。以上结果,再次验证了假设2。

表7 不同经济周期下的现金柔性、负债融资柔性与R&D强度的关系

六、结论

研究结果发现:企业现金柔性、负债融资柔性与其R&D强度均显著正相关。然后,采用国房指数、一致指数、国内生产总值指数以及企业家信心指数、企业景气指数定义经济周期,按经济下行期与非经济下行期进行分组回归,发现:经济下行时,企业现金柔性、负债融资柔性与其R&D强度均显著正相关;非经济下行时,企业现金柔性、负债融资柔性与其R&D强度无显著关系。

表8 不同经济周期下的现金柔性、负债融资柔性与R&D强度的关系

表9 企业家信心指数与企业景气指数

图1 企业家信心指数、企业景气指数折线

表10 不同经济周期下的现金柔性、负债融资柔性与R&D强度的关系

由研究结论可知,在经济环境较好时,企业可通过多种融资渠道为R&D活动提供资金,超额现金持有与剩余举债能力的价值有所下降。而在经济下行时,企业需格外重视其财务柔性,通过增加自由现金、降低负债,更好地保障R&D活动的顺利实施。研究结果体现了良好宏观经济环境对企业R&D活动乃至整体经营运作的重要性,同时,财务柔性作为一项风险应对机制,企业可通过对其调整以应对经济恶化等不确定性造成的不利影响,促进企业转型升级。

本文也存在一定的局限性。如:我国很多企业未披露研发投资的相关信息与数据,使得本文不得不剔除这些公司,从而可能导致样本存在自选择问题,影响研究结论。本文使用创业板数据,自选择问题并不严重,因为:(1)相较于沪深A股,创业板研发投入的数据缺失情况不严重。主要是由于创业板企业数目少而使得样本总量少。所以,样本所得到的研究结论能代表创业板企业的整体情况。(2)相较于沪深A股,创业板企业大多从事高科技业务,研发投入占其投资总额的比重较大,企业为了显示其高成长性,更愿意披露研发情况。

[1]曾爱民、傅元略、魏志华:《金融危机冲击,财务柔性储备和企业融资行为——来自中国上市公司的经验证据》,《金融研究》2011年第10期。

[2]顾乃康、万小勇、陈辉:《财务弹性与企业投资的关系研究》,《管理评论》2011年第6期。

[3]曾爱民、张纯、魏志华:《金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据》,《管理世界》2013年第4期。

[4]徐玲、冯巧根:《财务柔性政策选择与R&D投资——基于创业板上市公司的研究》,《当代财经》2015年第9期。

[5]陈红兵、连玉君:《财务弹性对企业投资水平和投资效率的影响》,《经济管理》2013年第10期。

[6]陈海声、卢丹:《股权性质、资本结构、现金流量与R&D强度》,《科技管理研究》2010年第21期。

[7]曾爱民、傅元略、梁丽珍:《为什么企业偏好保守资本结构?——一个支持财务柔性理论的经验证据》,《商业经济与管理》2013年第6期。

[8]闵亮、邵毅平:《经济周期、融资约束与企业资本结构动态调整速度》,《中南财经政法大学学报》2012年第6期。

[9]江龙、刘笑松:《经济周期波动与上市公司现金持有行为研究》,《会计研究》2011年第9期。

[10]张文君:《现金持有与宏观经济因素的传导机制——兼对现金持有理论的一个综述》,《金融评论》2014年第3期。

[11]Hall B H,Lerner J.The Financing of R&D and Innovation.Handbook of the Economics of Innovation,2010.

[12]Han S,Qiu J.Corporate Precautionary Cash Holdings. Journal of Corporate Finance,2007.

[13]Brown J R,Petersen B C.Cash Holdings and R&D Smoothing.Journal of Corporate Finance,2010.

[14]Billings B A,Fried Y.The Effects of Taxes and Organizational Variables on Research and Development Intensity.R&D Management,1999.

[15]Nam J,Ottoo R E,Thornton J H.The Effect of Managerial Incentives to Bear Risk on Corporate Capital Structure and R&D Investment.Financial Review,2003.

[16]Kato R,Kiyotaki N,Moore J.Credit Cycles.Journal of Political Economy,1997.

[17]Bernanke B S,Gertler M,Gilchrist S.The Financial Acceleratorin a Quantitative BusinessCycle Framework. Working Papers,1999.

(编辑 文 博)

猜你喜欢

建材发展导向(2022年14期)2022-08-19

物流技术与应用(2022年5期)2022-06-17

纺织科学研究(2021年1期)2021-03-19

——《资本主义经济危机与经济周期:历史与理论》评介

山东社会科学(2020年1期)2020-01-16

中国外汇(2019年18期)2019-11-25

汽车零部件(2019年7期)2019-08-16

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

中国总会计师(2014年1期)2015-03-16

语文教学与研究(读写天地)(2009年5期)2009-06-10