公司的慈善性捐赠:“烧钱”,还是“吸钱”?

2017-07-15 19:54罗劲博

河北经贸大学学报 2017年5期

罗劲博

摘要:基于2008-2014年我国沪深A股市场的数据,研究了公司的慈善性行为是否得到证券投资基金的认可,同时考虑了企业的产权性质和公司的治理水平的差异对二者关系的影响。研究发现:公司的慈善性捐赠行为会导致基金的增持,而该效应在民营企业显著,而且公司的慈善性捐赠行为能够增加公司未来的业绩,进一步发现基金的持股行为能够增强该效应,并发现只有在代理成本较低组,公司慈善捐赠对公司的未来业绩的影响更加明显。企业产权制度差异和企业的自身公司治理水平也是影响公司的慈善性捐赠及其经济后果的重要因素。因而需要营造公平、公正的经营环境,企业自身也要提高公司治理水平,规范企业的决策和运行程序。

关键词:慈善性捐赠;基金;代理成本;企业绩效;企业产权

中图分类号:F276.6 文献标识码:A 文章编号:1007-2101(2017)04-0061-14

一、引言

随着企业公民意识的逐步增强,践行慈善责任日趋成为企业服务与回报社会的新趋势。国内慈善数据显示,企业是最重要的捐赠力量(杨团,2009和2013),企业从事慈善捐赠行为首先会给企业带来丰厚的经济回报,例如通过展现慈善的道德形象获得公众的认可(雷宇,2015);企业通过慈善捐赠,实现货币资本向符号资本的转化,以支票换得无形的道德声誉和地位(Bourdieu,1984);能吸收一些更为优秀的员工加入企业(Dhaliwalet al,2012);向外界提供“财务信号”和“声誉信号”(彭镇和戴亦一,2015)以及为企业的未来发展积累社会资本(Porter和Kramer,2002),不仅如此,公司的慈善性捐赠更是一项政治行为,它可以强化企业与政府的“政企纽带”效应,从而使其获得更多的政府补助(马黎珺和张雯,2013);慈善性捐赠也是一项“政治献金”(戴亦一等,2014),实施慈善捐赠可以迎合政府的形象工程的需求和预期(郑志刚等,2012)。总之,企业的慈善性捐赠会赢得政府、社会公众对企业的赞许,然而,公司的慈善性捐赠毕竟是一项减少企业现金流的行为,即“烧钱”行为,而企业的利益相关者,不仅包括政府、社会公众,还包括机构投资者、财务分析师等众多利益主体,遗憾的是现有研究很少涉及公司的慈善性捐赠对以证券投资基金为主体的机构投资者的影响,换言之,即公司的慈善性捐赠行为是否会被基金所接受和认可。如果证券投资基金对持股企业的慈善捐赠行为给予肯定,自然会增持股票,否则会“用脚投票”。

对于一个想获得持续成功和保持旺盛生命力的企业,其发展所需的资源通常不为自己所控制,而是掌握在某些关键的利益相关者和政府手中((Pfeffer和Salancik,1978)。企业的慈善性捐赠,在提高企业的外部声誉形象的同时,会给企业带来必要的社会资本和政治资本,并有助于改善企业与政府的关系,降低公司的融资约束,并增强公司的融资能力,为公司业绩的提高创造必要的条件。在资本市场上,Dhaliwal,Radhakrishnan,et al.(2012)发现公司的慈善捐赠等的社会责任信息的发布,有助于降低财务分析师的预测误差,从而提高其预测精度,进一步会导致财务分析师对公司股票的兴趣和关注度提高,而分析师的兴趣增加则有助于增加公司未来三个月的股票回报,以及套利组合的整体回报(Jung et al,2015),最终会导致基金等机构投资者的股票增持行为的发生,然而,我国特殊制度环境决定了慈善性捐赠与基金持股之间的关系在不同产权性质的企业与不同公司治理质量下,可能会有不同。

本文基于2008—2014年我国沪深A股市场的数据,实证检验了公司的慈善性行为是否得到证券投资基金的认可,并是否产生增持行为,进一步挖掘了背后的原因和机制,同时考虑到企业的产权性质和公司的治理水平的差异,分析了二者关系的动态变化结果,结果发现:公司的慈善性捐赠行为会导致证券投资基金的增持,而该效应仅在民营企业显著,公司的慈善性捐赠信息向外传递着公司未来良好的业绩和发展前景,而再考虑公司的治理环境后发现,只有代理成本较低组的慈善捐赠会影响公司的未来业绩。

二、文献回顾及假设的提出

(一)制度背景

中华民族是一个乐善好施的民族,五千年的文明历史造就和丰富了我国的慈善性捐赠文化。2012年发布的《中国慈善捐助报告》显示出:2011年来自企业的捐赠达到485.75亿元,占全国社会捐赠总量的57.5%,而在企业捐赠当中,各类民营企业对慈善贡献最大捐赠总额为282.12亿元,占比达到57.9%。其中2005年蒙牛集团以其价值54.55亿港元的51%的股份,成立“老牛基金”,2009年福耀玻璃向社会捐赠70%的公司股份,并成立基金会,同年,新华都集团董事长陈发树将其个人持有的价值83亿人民币的有价证券全部捐出,组建了国内最大的个人慈善基金——新华都慈善基金会(杨团,2009)。这些现象说明我国企业的慈善性捐赠已经蔚然成风,而且国家也專门出台了一系列的鼓励企业捐赠的政策和制度,例如1994年颁布的《中华人民共和国企业所得税暂行条例》、1999年颁布的《中华人民共和国公益事业捐赠法》、2001年的《财政部、国家税务总局和海关总署关于发布〈扶贫、慈善性捐赠物资免征出口税收暂行办法〉的通知》、2002年的《国家税务总局关于企业等社会力量向中华文化发展基金会的公益救济性捐赠税前扣除问题的通知》、2009年的《关于非营利组织企业所得税免税收入问题的通知》,给企业的慈善性捐赠提供了强有力的制度保证和法律支持。换言之,企业进行慈善性捐赠不仅能获得各项税收优惠,而且也可以为企业树立良好的声誉和丰厚的社会资本,有利于企业获得更多“软性”资源。

马克思认为:“资本来到世间,从头到脚,每个毛孔都滴着血和肮脏的东西”,强调了企业的股东对劳动者与无产者的无情剥削和压榨。事实上,一家追求可持续发展的企业应该通过承担慈善性捐赠和必要的社会责任获得良好的声誉。雷宇(2015)认为公司捐赠的主要动机和目的在于通过展现慈善的道德形象获得公众的认可,企业通过慈善捐赠,实现货币资本向符号资本的转化,以支票换得无形的道德声誉和地位(Bourdieu,1984),不仅如此,公司承担的慈善性捐赠等社会责任有助于改善公司和客户的关系,进而提高公司的声誉以扩大公司的销售额,而达到增加公司业绩的目的,同时更能吸收一些优秀的员工加入企业(Dhaliwal et al.2012),更为重要的是相比于其他的社会责任形式,慈善捐赠有其特殊的地位,能够向外界传递出更为丰富的信息,即慈善捐赠具有“信号显示”功能,具体包括财务信号和声誉信号(彭镇和戴亦一,2015)。首先,慈善捐赠本身就是企业的一项重要财务安排,对于资本提供者而言,能够通过该项活动更好地了解企业的财务状况;其次,公司参与慈善捐赠能够为其未来的发展积累社会资本,进而显著提升企业的形象和声誉(Porter和Kramer,2002),所以,企业的慈善性捐赠有助于降低企业的信息不对称环境与道德风险。

在中国,企业的慈善性捐赠不仅是一个经济行为,更是一个政治行为。Su和He(2010)认为我国私营企业的慈善捐赠行为具有很强的政治动机,这种动机在制度不完善的省份表现得更为明显;而马黎珺和张雯(2013)发现企业的捐赠行为能够强化企业与政府的“政企纽带”效应,从而使其获得更多的政府补助,特别是市场竞争中处于弱势地位、不具备足够政治合法性的民营企业,在制度动机和政府压力的双重作用下不得不“主动配合”各类捐赠,而“被动选择”政治性慈善行为以“购买”制度环境的稳定性或寻求庇护(唐跃军等,2014)。戴亦一等(2014)认为我国民营企业所从事的慈善性捐赠是一项“政治献金”,地方政府换届后,企业的慈善性捐赠的规模和倾向都有明显的增加趋势。在此基础上,曹春方和傅超(2015)从官员任期角度分析了地方国企的慈善捐赠行为,具体表现为官员因任期考核会追求社会慈善类的“形象工程”,地方国企捐赠随着官员任期的增加呈现先增后减的趋势。而在国有企业的高管为了自己的晋升也会主动通过实施慈善捐赠来迎合政府的形象工程的需求和预期(郑志刚等,2012)。带有政治色彩的慈善性捐赠不仅能够提升企业在政府及其官员心目中的“高大上”形象,更重要的是借助此通道为企业以后的重大项目的获取、项目的银行信贷以及降低企业的融资约束等多方面提供便利,从而提高企业的价值和业绩(高帆等,2014)。

(二)公司的慈善性捐赠与基金持股的互动

他人的福利水平会影响个人的效用,捐赠提高了他人的福利水平,也提高了自己的效用水平(郑筱婷和钱艳萍,2014),因此公司的慈善性捐赠具有明显的“正外部性”,从而实现了“利己与利他”的完美协调。在“利己”层面,隶属于社会责任范畴的公司的慈善性捐赠能够影响公司的财务业绩,其作用机制和通道是:慈善捐赠通过作用于销售、成本、运营效率(Waddock和Graves 1997;Roberts和Dowling 2002;Edmans 2011))、融资、诉讼风险(Dhaliwal et al. 2012),以及良好的财务前景(Thomas et al.2015)而间接提高公司的经营业绩,结果会导致捐赠公司被媒体正面的报道,同时也会得到政策制定者、监管部门的“喜欢”((Brown et al. 2006),另外Dhaliwal et al.(2011)发现那些从事慈善性捐赠的企业会在资本市场得到更低成本权益资本,而且银行债权人对企业的“捐赠”等软信息更加感兴趣(Goss和Roberts,2009)。进一步从“利他”角度分析,徐贵宏等(2008)发现内部动机可以导致利己行为,也可导致利他行為,利他行为可以是内部动机所要实现的利己目标的手段,也可以是内部动机之下的利他偏好所要产生的行为,因而在不重复博弈条件下,通过在群组内部建立起利他合作的声誉,慈善捐赠等非直接互惠(indirect reciprocity)机制也可以使得追求自利的人实现合作(郑筱婷和钱艳萍,2014)。

总之,公司的慈善性捐赠有利于改善公司未来的经营业绩,基于此,精明的投资者一定会利用这个有用的信息。2003年德勤会计师事务所通过对9个欧洲国家400多名财务分析师调查发现,80%的分析师认为企业的捐赠等社会责任行为会对企业较长期间的价值产生正面影响。而且Dhaliwal et al.(2012)发现公司的社会责任报告的发布会导致财务分析更低的预测误差,而在资本市场的生态系统中,以证券投资基金为代表的机构投资者与财务分析师之间存在着共生共存的作用机制,机构投资者需要高质量的研究报告,而大部分卖方分析师的声誉资本和职业前景是由机构投资者通过佣金分仓和明星分析师投票决定的(Gu et al.2014)。官峰等(2015)认为从全球范围来看,机构投资者的佣金是券商收入中的重要组成部分,并以此对券商施加影响,而我国的财务分析师能否登上《新财富》最佳分析师的榜单,其最终的投票权在基金等机构投资者的手中,而证券投资基金是由专业人士组成的金融中介,这些专业人士被公认为证券投资专家。在有效市场假说下,他们通过专业化的信息收集和分析解释,对价格发现机制产生重要影响,使股价充分反映出相关的信息(胡志勇和魏明海,2005)。反过来也表明基金等机构投资者为了获得更高的报酬和待遇,必然会将公司的慈善性捐赠等“利好”消息反馈给基金等机构投资者。

具体到企业的产权上,Seifert(2003)与卢汉龙(2002)都发现民营企业相对于国有企业、外资企业来说在捐赠行为上更为慷慨,我国国有企业由于其特殊的所有制性质,无论在人们意识里还是实际上都无法回避其应承担的社会责任,因此国有企业慈善捐赠被认为是一种自然而然的行为,然而非国有企业由于在证券市场中处于劣势地位,其慈善性捐赠更会受到公众的肯定(彭正和戴亦一,2015),并且国有企业由于具有与生俱来的政治关系优势,不必像民营企业那样通过慈善性捐赠来与政府保持良好的关系(戴亦一等,2014)。基于上文的分析,公司的慈善性捐赠可以给公司带来声誉的优势、经营效率的提升,并且有助于消除或减弱公司的融资约束(翟淑萍等,2015),然而这些所谓的“优势”,并非国有企业心中所期待和向往的要素,因而除了国有企业法定需要履行的社会责任以外,从事分外的慈善性捐赠的动机较弱,如果捐赠较多,会影响国有企业领导人的绩效考核和个人的升迁,然而民营企业的慈善性捐赠行为对资本市场中的证券分析师的影响更为显著,进而通过分析师的研究报告对基金的选股行为产生实质性的作用。基于以上分析,提出如下假设。

假设1a,其他条件不变,公司的慈善性捐赠与证券投资基金的持股之间呈正相关关系。

假设1b,相对于国有企业,民营企业的慈善性捐赠与证券投资基金的正相关效应更强。

(三)公司的慈善性捐赠为何能“吸引”证券投资基金

Thomas等(2015)发现公司在本期的慈善性捐赠行为预示着公司在未来期望获得好的回报和业绩提升,公司的慈善性捐赠向公司的外部利益相关者发出一个“信号”,即慈善性捐赠公司未来具有良好的财务前景,就像公司的股利变化具有信号效应一样,即使公司并未主动披露未来业绩的部分信息,该“信号”也暗含公司未来较好的现金流信息(Miller和Rock,1985;John和Williams,1985),进一步地,一个从事慈善性捐赠的公司更容易获得政府的补助和支持性项目,而且会获得较高的来自正规金融机构的信贷投放(沈艳和蔡剑,2009),其结果会使得慈善性捐赠公司未来更有可能获得高净现值的投资项目,并且从事慈善性捐赠的公司可以获得低成本的权益融资(Dhaliwal et al,2012),从而反过来提高公司的净利润,并且进一步被包括证券投资基金在内的各类投资者所“看好”,所以,虽然公司的慈善性捐赠行为会影响公司当期的净利润、现金流等,但其所具有的“信号”效应会对公司未来的业绩有较大的影响。尤其是Dhaliwal et al.(2012)发现公司的慈善捐赠等的社会责任信息的发布,有助于降低财务分析师的预测误差,进一步提高财务分析师关注该公司的兴趣和注意力,而财务分析师兴趣的增加预示着该公司未来三个月的股票回报会显著提高(Jung et al.2015),该信息自然会被证券投资基金等精明机构投资者所“捕捉”,进一步增加对持股企业的投资规模,并发挥其公司治理监督的功能,有助于企业未来业绩的改良,从而形成了一种“慈善捐赠—分析师的关注—证券基金的持股与监督—业绩的提高”的良性运营模式。基于以上分析,提出如下假设。

假设2,其他条件不变,当期的公司的慈善性捐赠会对公司的未来业绩有显著的正面影响。

(四)公司治理环境的影响

大多数组织中的代理问题是由于所有权与经营权的分离而产生的,并与股权结构无关((Jense和Meckling,1976)。在代理成本较高的公司,股东会认为管理者利用捐赠的机会来满足个人的私利,例如放弃自己应付的责任,获得过高的薪酬和一些奢侈品的消费(Glaeser,2003),因而股东资本主义学派认为,公司的慈善性捐赠行为实际上违背了股东价值最大化的假设,也使得公司的帕累托最优无法实现,同时,公司的慈善性捐赠有可能是一种公司的管理层为了自己利益的最大化而从事的行为,是对股东财富的一种“隐形”侵占和掠夺,尽管战略性慈善学派认为慈善捐赠可以使企业获得组织声誉、社会信任、政治关联以及有利的竞争环境(唐跃军等,2015),然而公司的信息不对称问题和道德风险导致我们无法区分公司慈善性捐赠的真实动机和具体类型,而这取决于公司的治理质量和代理成本。有效的公司治理能够限制对慈善性资产的滥用,并且可以将管理者的个人利己目标与组织目标更好的协调(Harris,et al.2015)。

公司治理的特征将会对慈善性捐赠产生实质性影响。Olson(2000)发现在公司的43个大学的捐赠事件中,公司董事会的规模、董事的任期,以及有管理者从业背景的董事与慈善性捐赠之间的正相关关系,都会影响董事的监督职能的发挥。与此类似,那些经过五大审计的公司代表着较高审计质量的组织也会得到更多的慈善性捐赠(Kitching,2009)。一般而言,在代理成本较高的公司,公司捐赠的审批程序不严格,管理者的自利性的捐赠和虚假捐赠行为会较多,因而精明的基金经理会利用自己的信息优势看穿“捐赠”的真实目的而远离此类公司,进一步即使基金公司持股此类公司,也会利用其投票权对公司的管理层和大股东施加影响,发挥其“用脚投票”的杀伤力,从而降低公司的“可疑捐赠”支出。另外,代理成本较高的公司的信息披露较差,导致分析师的预测误差增加,进一步也会降低财务分析师的关注度和兴趣,而这将预示着这个公司未来三个月的股票回报的下降(Jung et al.2015)。相反,在代理成本较低的公司,有更加独立的董事、较少的关联方、有较独立的审计委员会等,从而会做出更有效率的捐赠决策(Erica Harris,2015),并且也会增加公司的慈善捐赠,该信息有助于提高财务分析师的预测准确度,增加财务分析师关注该股票的兴趣和注意力,结果会导致公司未来的套利组合获得额外的收益。李胜楠等(2015)发现基金经理与公司高管之间的频繁互动使基金经理拥有了解公司经营信息的额外渠道,从而能够更深刻地理解和判断公司的经营战略和决策,当基金公司参与上市公司高管变更决策时,基金公司良好的治理能够使其对高管的变更决策产生显著的影响从而使得公司的慈善性捐赠行为达到改善公司未来业绩的目标,实现了把“好事做好”的最初目的。基于以上分析,提出如下假设。

假设3,其他条件不变,在代理成本较低的公司,基金的参与行为会增强当期的公司慈善性捐赠与公司的未来业绩之间的正相关关系。

三、研究设计

(一)样本选择

本研究样本选择对象为2008—2014年我国沪深A股主板公司,之所以从2008年开始,是由于2008年的汶川大地震后,我国企业的大规模慈善性捐赠才比较普遍,在样本选取过程中,本文对样本做了以下处理:(1)删除ST、PT公司的样本;(2)删除了金融或证券类公司的样本;(3)删除资产负债率大于1或小于0的公司;(4)删除销售增长率大于1或小于0的公司;(5)删除发行B股、H股的公司;(6)删除已经退市或当年上市的公司;(7)删除缺失值较多的公司。

(二)数据来源

基金持股数据来自wind数据库,公司的捐赠数据来源于CSMAR“上市公司财务报表附注数据库”损益项目中的“营业外支出—非公益性捐赠”栏目,并由笔者进行整理,对所有数据进行了缩尾处理,最后获得有效观测值7 148个。企业产权数据库来自CCER,统计分析使用Stata12.0软件,同时为了消除变量极端值对研究结果的影响,本研究对所有连续变量在总样本上下5%的水平进行了Winsorize处理。

(三)模型设置和变量定义

为了验证假设1,设计了以下模型:

Fund(Dumfund)t+1=α0+α1×Donation+α2×Beta+α3×Size+α4×Lev+α5×Salgrow+α6×Zdex+α7×Rindir+α8×Manafeer+∑Year+∑Indus+εit(1)

为了验证假设2,设计了以下模型:

Froa(Freturn)t+1=β0+β1×Donation+β2×Netsale+β3×Size+β4×Lev+β5×Netincome+β6×Mb+β7×Zdex+β8×Manafeer+β9×Opcash+∑Year+∑Indus+Uit(2)

为了验证假设3,设计了以下模型:

Froa(Freturn)t+1=γ0+γ1×Donation+γ2×Netsale+γ3×Size+γ4×Lev+γ5×Netincome+γ6×Mb+γ7×Zdex+γ8×Manafeer+γ9×Gj1+γ10×Beta+γ11×Fund+γ12×Fund×

Donation+γ13×Rindir+γ14×Salgrow+∑Year+

∑Indus+Vit(3)

(1)解释变量。慈善捐赠,基于张敏等(2013)的做法,以慈善捐赠总额占企业营业收入的比例或慈善捐赠占总资产的比例来衡量该变量,具体以当期营业收入再乘以100来度量。

(2)被解释变量。基金持股,采用基金持股份额占对外发行总股本之比来衡量,另外也采用基金持股倾向来测度基金持股公司的状态,如果该公司有基金持股,赋值为1,否则为0。公司业绩,用来衡量企业的盈利能力,它等于净利润除以期末账面净资产。公司年度市场回报,利用国泰君安数据库的年度個股考虑分红再投资的收益率来度量。

(3)控制变量。Size为企业规模,用期末总资产的自然对数表示;Lev为资产负债率,等于期末负债总额除以资产总额;Netsale代表公司的销售净额,具体用主营业收入净额除以资产总额;Opcash代表公司的经营现金净流量,并通过除以资产总额以消除规模效应;Salgrow代表公司的销售增长率;Beta代表公司的风险,用国泰君安数据库贝塔指数来表示;Zdex表示第一股东与第二大股东持股比例;Gj1表示第一大股东持股比例;Rindir表示独立董事比例,用独立董事人数除以董事人数;Manafee表示公司的管理费用率,利用公司的管理费用总额除以主营业务收入;Netincome表示公司的年度净利润,用净利润除以资产总额;Mb表示公司的账面市值比,用资产总额与市值之比衡量;Mangshare表示管理层持股比例,用所有高管所持股份与发行的总股数之比度量;Govinterve表示政府干預程度,这两个指标都来自樊纲等(2011)编制的《中国市场化指数——各地区市场化相对进程2011年报告》;East表示企业是否属于东部,是取1,否则取0;AVgdp表示公司注册地所在省份的人均GDP,除此之外,本研究也控制年度效应,并按照证监会(2001)的规定控制了行业效应

四、实证结果

(一)基本统计量和相关系数

表1是主要变量的统计值,可以看出慈善性捐赠的均值是12.68,中位数12.74,最小值是3.401,最大值20.25,表明样本的分布比较离散且有一定的差异;基金持股的均值是9.332,标准差是13.52,最小值是0.005,最大值是19.7,表明公司间基金持股的差异很大;公司的盈余的均值是0.045,与我国《证券法》对上市公司的盈利要求基本接近,最小值是0.011,最大值是0.4,相差近40倍;公司的年度市场收益率的均值是14.9,最小值是8.85,最大值是22.34,中位数是14.84,表明本研究所选样本中一半以上的公司市场回报在13%左右,属于市场业绩较好的公司,从而具从事慈善性捐赠的实力和可能;管理费用率的均值为0.243,最小值为0.148,最大值为0.715,中位数为0.248,表明公司主营收入的近1/4用于支付代理成本相关的费用。

表2是主要变量的皮尔孙相关系数统计结果,可以发现慈善捐赠与基金持股的相关系数为0.234,且在1%的水平下显著,其与两个业绩变量公司的盈余和公司的市场收益率相关系数分别为0.207与0.483,初步说明慈善捐赠可以增加公司的经营业绩,也可吸引基金等机构投资者的积极进入,同时其与管理费用率的相关系数为-0.266,尽管不显著也表明代理成本会影响公司的慈善性捐赠,进一步管理费用率与基金持股的相关系数是-0.210且高度显著,表明基金持股能够发挥一定的治理作用,从而降低了公司的代理成本,其余变量之间的相关系数基本未超过50%,说明变量之间的共线性问题不是很严重,从而有助于下文的回归分析。

(二)多元回归分析

表3是公司的慈善性捐赠与公司下年基金持股的OLS回归结果,第2列是全样本回归,第3列和第4列是按照企业产权性质分组的回归结果,可以发现慈善捐赠的回归系数除国有企业组以外,剩余两组都高度显著,表明公司的慈善性捐赠的确能够吸引证券投资基金持股公司,而且在民营企业这一效应更加明显。表4是采用Logit回归的结果,以检验慈善捐赠是否影响基金的持股倾向,结果发现表4的全样本组和民营企业的回归系数显著,国有企业组不显著,本文的假设1得到初步的验证和支持。

表5是慈善性捐赠与公司下一年的盈余和下一年的市场回报之间的回归结果,用来检验慈善性捐赠的经济后果。表5的第2列到第4列的被解释变量是公司下一年的净资产回报率,第3列控制了行业效应,而第4列控制了年度效应,第5列到第7列的被解释变量是公司下一年的年度回报,并同样控制了行业与年度固定效应。可以发现,无论采用哪一类公司业绩测度变量,慈善性捐赠的回归系数都显著为正,并且都在1%水平高度显著,从而说明公司的慈善性捐赠会对公司未来的业绩改善有明显的提升作用,从而以中国的证据支持和验证了Thomas Lys,et al.(2015)的结论。

在此基础上,表6是在考虑了公司的代理成本因素,并按照公司代理成本的中位数进行分组,考察不同公司治理质量以及慈善性捐赠是否通过增加基金持股而改善了公司的未来业绩。表6的第2列到第4列的被解释变量是下一年的公司的盈余,第5列到第7列是公司的年度回报,其中第2列与第5列是全样本的回归,我们可以发现慈善性捐赠与基金持股的交互项的估计系数在第2列和第5列的回归系数分别为0.011 9和0.014 2,而且分别在5%和1%水平显著,说明慈善性捐赠能够通过增加基金持股而对公司的未来业绩有积极的影响,进一步考虑了公司的代理成本因素后,可以看出,第3列与第6列的回归系数分别是0.014 0和0.017 0,且都在1%水平高度显著,该结果说明,只有在公司治理质量较好的公司,慈善性捐赠才会具有正面的信号显示功能,并引起基金持股的意愿与兴趣,进而利用其信息优势和资源优势,来提高公司的未来业绩。

(三)稳健性检验

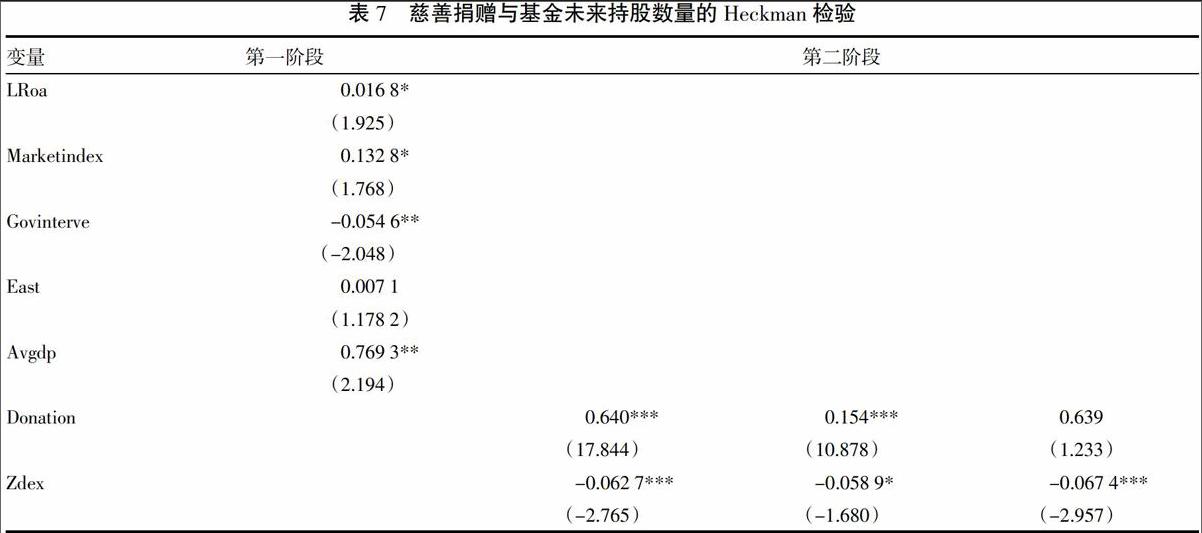

(1)内生性检验。由于公司的慈善性捐赠与基金持股之间具有某些内生性和样本自选择的问题,因而通过Heckman(1979)的方法,选择了滞后一年的Roa,公司所在地市场化指数变量(Marketindex)、政府的干预指数变量(Govinterve)、公司注册地的年度人均GDP(Avgdp)、公司是否属于注册于东部地区的哑变量(East)等作为工具变量,通过模型(4)而获得提出内生性后的慈善性捐赠变量,并将其放入模型(1)中进行回归。

Prbit(Donation=1)=α0+α1×Lroa+α2×Marketindex+α3×Govinterv+α4×East+α5×Avgpd+∑Year+∑Indus+νit(4)

从表7和表8的结果可以看出,两个回归中的逆米尔斯比率基本都显著为正,说明所选样本存在一定的内生性问题,进一步发现,表7的第3列与表8的第3列慈善性捐赠的回归系数显著为正,且只有民营企业组的慈善性捐赠回归系数才显著为正,国有企业组尽管为正,但都不显著,假设1再次得到了支持和验证。

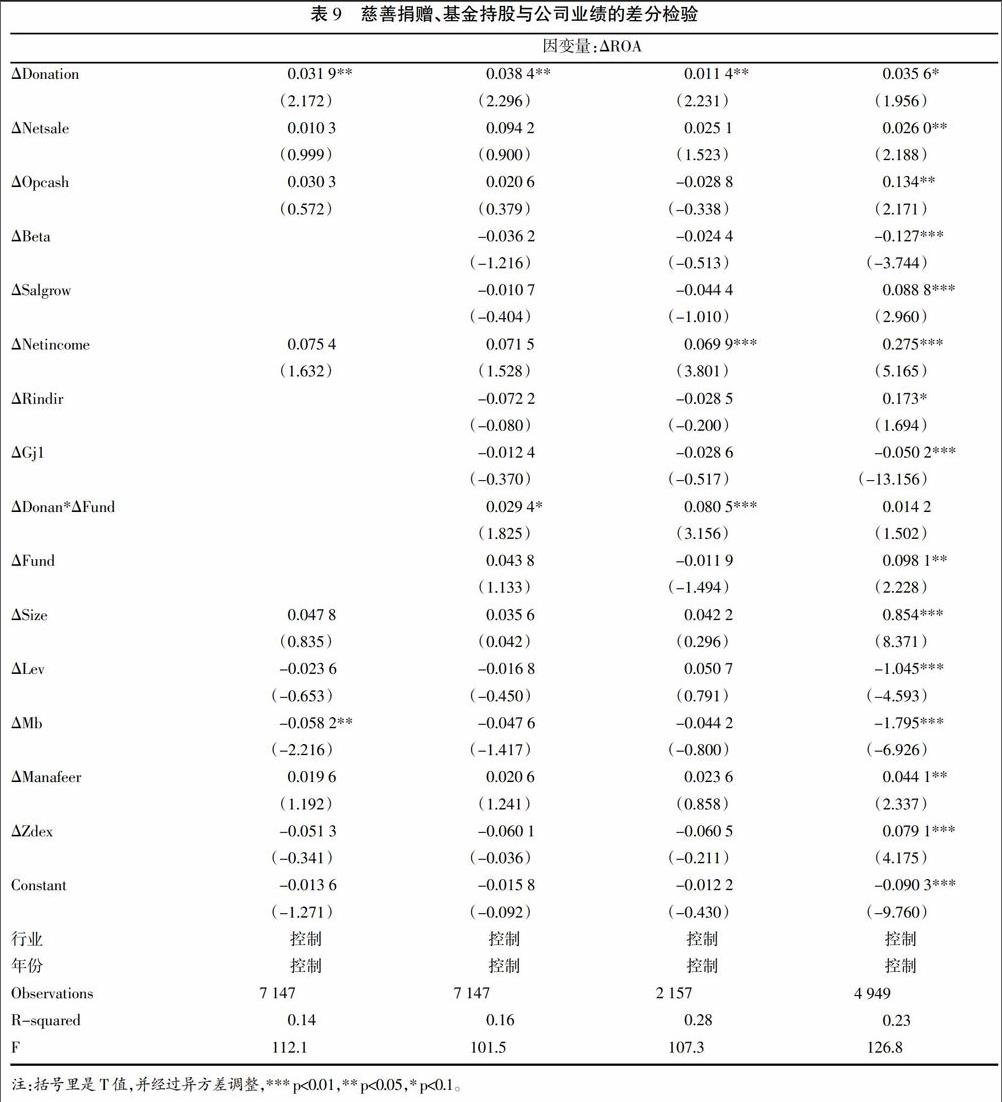

其次,为了进一步解决内生性问题,本文将模型(3)通过变换,获得一个差分模型(5),并通过回归,表9与表10就是两个差分模型的两组回归结果,可以看出慈善性捐赠的差分估计系数都显著为正,而且其与基金持股的交互性的估计系数在全样本组和民营企业组都显著为正,本文的假设3再次得到验证和支持。

ΔFroa(ΔFreturn)=γ0+γ1×ΔDonation+γ2×ΔNetsale+γ3×ΔSize+γ4×ΔLev+γ5×ΔNeticome+γ6×ΔMb+γ7×ΔZdex+γ8×ΔManafeer+γ9×ΔGj1+γ10×ΔBeta+γ11×ΔFund+γ12×ΔFund×ΔDonation+γ13×ΔRindir+γ14×ΔSalgrow+∑Year+∑Indus+ζit (5)

最后,在模型(5)的基础上,考虑了代理成本的因素,并将其分为高代理成本组与低代理成本组,再次应用模型(5)进行检验,结果依然支持了只有在低代理成本组,公司的慈善性捐赠才会吸引基金的持股,进而改善公司的未来业绩。

五、结论及启示

公司的慈善性捐赠在增加公司的社会声誉和改善公司的外在形象时,必然会导致企业现金流的减少,即“烧钱”,那么作为上市公司的主要投资者组成部分的基金是否认可和支持该行为呢?本文利用2008—2014年我国沪深A股市场的数据,实证分析了公司的慈善性捐赠行为是否得到证券投资基金的认可并产生增持行为,进一步研究了慈善性捐赠是否会提高公司的未来业绩,从而得到基金的“认可”而改善公司的未来业绩,并进一步在分析过程中考虑了企业的产权性质和公司的治理水平差异的影响,结果发现:公司的慈善性捐赠行为会导致证券投资基金的增持,而该效应仅在民营企业显著,而且公司的慈善性捐赠行为能够增加公司未来的业绩,基金的持股行为能够增强该效应,进一步在考虑公司的治理环境后发现,只有在代理成本较低组,公司慈善捐赠对公司未来业绩的影响更加明显。

本文研究的结论具有很强的理论价值和现实指导意义,首先,本文的研究说明,公司慈善性捐赠行为不仅能够改善公司的形象和社会声誉,而且还会引起基金对公司的正面评价,从而增加了对公司的持股行为,间接发挥了一定的“吸钱”和融资功能;其次,本文的研究发现了公司的慈善性捐赠能够改善公司的未来业绩,这就要求我们的企业监管部门和社会管理部门,要鼓励有实力和能力的企业主动积极地去承担必要的社会责任,履行好一个企业公民的义务,不仅有利于企业自身的业绩,更会对社会做出有价值的贡献;除此之外,本文的研究结论也告诉我们,企业产权制度差异和企业自身的公司治理水平也是影响公司的慈善性捐赠及其经济后果的重要因素,因而需要进一步消除不同企业的“出身”歧视,营造公平、公正的经营环境,提高公司治理水平,规范企业的决策和运行程序。

参考文献:

[1]曹春方,傅超.官员任期与地方国企捐赠:官员会追求“慈善”吗?[J].财经研究,2015,(4):122-133.

[2]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014,(2):74-86.

[3]高帆,汪亚楠,方晏荷.慈善捐赠:企业增加融资的有效渠道——基于中国私营企业调查数据的实证研究[J].学术研究,2014,(10):70-78.

[4]胡志勇,魏明海.财务信息解释能力对价格发现机制的影响:基于封闭式证券投资基金的研究[J].金融研究,2005,(7):67-75.

[5]官峰,靳庆鲁,张佩佩.机构投资者与分析师行为——基于定向增发解禁背景[J].财经研究,2015,(6):132-144.

[6]李胜楠,刘一璇,陈靖涵.基金在中国上市公司中发挥治理作用了吗——基于影响高管非自愿变更与业绩之间敏感性的分析[J].南开管理评论,2015,(2):4-14.

[7雷宇.慈善、“伪善”与公众评价[J].管理评论,2015,(3):122-132.

[8]彭镇,戴亦一.企业慈善捐赠与融资约束[J].当代财经,2015,(4):76-8.

[9]唐跃军,左晶晶,李汇东.制度环境变迁对公司慈善行为的影响机制研究[J].经济研究,2014,(2):61-72.

[10]徐贵宏,贾志永,王晓燕.“经济人”利他行为的经济分析[J].经济学家,2008,(1):10-17.

[11]杨团.中国慈善发展報告(2009)[M].北京:社会科学文献出版社,2009.

[12]杨团.中国慈善发展报告(2013)[M].北京:社会科学文献出版社,2013.

[13]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应—基于我国上市公司的经验证据[J].管理世界,2013,(7):163-171.

[14]郑筱婷,钱艳萍.理性人为何捐赠?——关于慈善理论和实验研究的一个综述[J].世界经济文汇,2014,(1):70-91.

[15]郑志刚,李东旭,许荣.国企高管的政治晋升与形象工程——基于N省A公司的案例研究[J].管理世界,2012,(10):146-156.

[16]翟淑萍,顾群,霍欣欣.慈善捐赠、融资约束与股权再融——基于A股上市公司面板数据的经验分析[J].中南财经政法大学学报,2015,(2):134-143.

[17]Bourdieu,Pierre. Distinction:A Social Critique of the judgement of Test[M]. Combridge: Harvard University Press,1984.

[18]Dhaliwal,D. S., Radhakrishnan,A. Tsang, Y. G. Yang. Nonfinancial disclosure and analyst forecast accuracy:International evidence on corporate social responsibility disclosure[J]. The Accounting Review,2012,87(3):723-759.

[19]Erica H.,C.M. Petrovits, M. H. Yetman. The Effect of Nonprofit Governance on Donations:Evidence from the Revised Form 990[J]. The Accounting Review,2015,90(2):579-611.

[20]Glaeser,E. L. The Governance of Not-For-Profit Organizations[M]. Chicago,IL:The University of Chicago Press,2003.

[21]Gu Z Y,Li Z Q,YangY G,et al.Friends in need is friends indeend[R]. Working Paper,2014.

[22]Jensen,M. C., W. H. Meckling. Theory of the firm:Managerial behavior,agency costs,and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[23]Kitching,K. Audit value and charitable organizations[J]. Journal of Accounting and Public Policy,2009,28(6):510-524.

[24]Michael J. J ,M. H. F. Wong, X. F. Zhang.Analyst Interest as an Early Indicator of Firm Fundamental Changes and Stock Returns[J]. The Accounting Review,2015,90(3):1049-1079

[25]Olson,D. E. Agency theory in the not-for-profit sector:Its role at independent colleges[J]. Nonprofit and Voluntary Sector Quarterly,2000,29:280-296.

[26]Su,J., J. He.Does Giving Lead to Getting?Evidence from Chinese Private Enterprises[J]. Journal of Business Ethics,2010,(93):73-90.

[27]Waddock,S. A., S. B. Graves. The corporate social performance-financial performance link[J]. Strategic Management Journal,1997,18(4):303-319.

[28]Roberts,P. W., G. R. Dowling. Corporate reputation and sustained superior financial performance[J]. Strategic Management Journal,2002, 23(12):1077-1093.

[29]Edmans,A. Does the Stock Market Fully Value Intangibles? Employee Satisfaction and Equity Prices[J]. Journal of Financial Economics,2011,101(3):621-640.

[30]Thomas Lys,James P.Naughton ,Clare W. Signaling through corporate accountability reporting[J]. Journal of Accounting and Economics,2015,(60):56-72.

[31]Brown,W.,E. Helland, J. Smith. Corporate philanthropic practices[J]. Journal of Corporate Finance,2006,12(5):855-877.

[32]Goss,A., G. Roberts. The Impact of Corporate Social Responsibility on the Cost of Bank Loans[R]. Working paper,York University,2009.

[33]Porter M. E.,Kramer M. R.. The Competitive Advantage of Corporate Philanthropy[J]. Harvard Business Review,2002,12(1):5-16.

[34]Pfeffer,J., Salancik,G. The external control of organizations:A resource-dependence perspective[M]. New York:Harper & Row,1978.

Corporate Charitable Donations: "Burn Money" or " SuckMoney"

Luo Jinbo

(School of Accountancy, Jiangxi University of Finance and Economics, Nanchang, Jiangxi 330013)

Abstract: Based on the data of Shanghai and Shenzhen in 2008-2014 about A share market during 2008-2014,the paper has studied whether the corporate charitable behavior could get the approval of the securities investment fund, and at the same time, considering the influence of differences about nature of property right and corporate governance on the relationship between them. This study shows that: the corporate charitable donation behavior can give rise to the increase of fund shareholding, and the effect is more stronger in private enterprises, furthermore, it indicates that the corporate charitable donation can increase the corporate performance in the future, and the fund holdings will enhance this effect, also it is found that only in the lower agency cost group, the corporate charitable influence on its future performance shall be more obvious. The difference of enterprise property right and its own governance level are an important factor affecting the company's charitable donations and the economic consequences. Therefore,it is necessary to create a fair and just economic environment, and enterprises themselves are supposed to improve their corporate governance level and standardize their decision-making and operation procedures.

Key words: Charitable Donations; Fund; the Agency Cost; Enterprise Performance; Enterprise Property Right

猜你喜欢

商(2016年31期)2016-11-22

中国集体经济(2016年26期)2016-11-19

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年21期)2016-07-06

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30