低公平:住房公积金之痛

2017-07-15 21:43高广春

银行家 2017年7期

高广春

自20世纪90年代初推出住房公积金制度以来,惠及尽可能多的城镇居民一直是相关各级各类官方文件及实际运行所紧盯的目标之一。但是刚刚公布的《全国住房公积金2016年年度报告》及其他相关信息和数据表明,公平性或普惠性似乎成为该制度很难企及的一个目标。住房公积金缴交环节中的低覆盖率和使用环节中的低个贷户率则是两个典型的脚注。本文以对这两个数据的趋势分析为主线梳理住房公积金的公平性问题、成因和因应之策。本文所涉相关数据除特殊说明的以外,皆依据wind资讯和住建部发布的全国在住房公积金年度报告的相关数据整理,

持续低位的缴存覆盖率和个贷户率

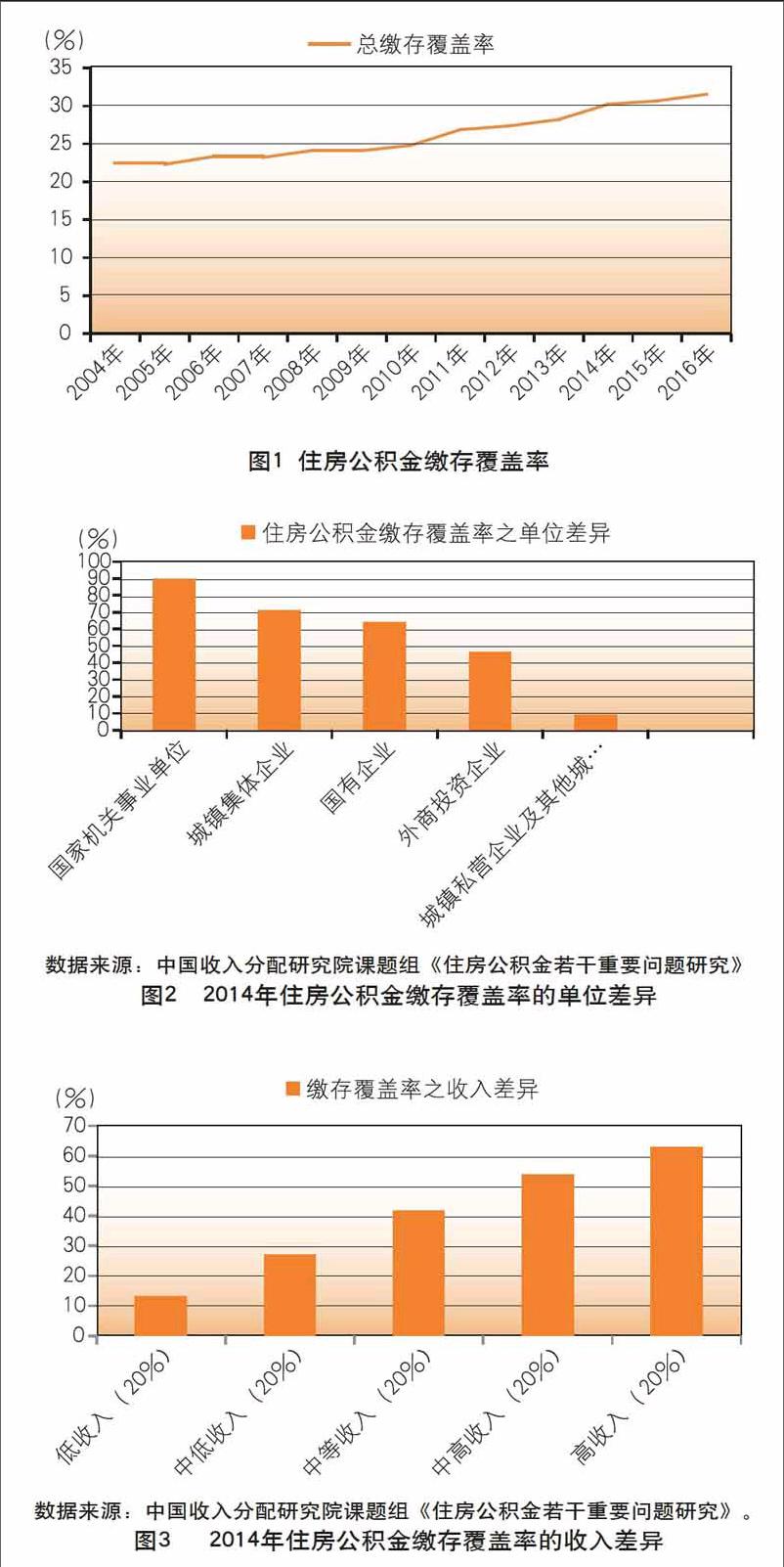

住房公积金缴存覆盖率反映的是,在所有城镇就业职工中,有多少比例的人缴存了住房公积金。该比例值与住房公积金的公平性或普惠性成正比,比例低即覆盖率低,表明住房公积金在缴存环节的公平性或普惠性低。图1显示,住房公积金缴存覆盖率虽有逐年升高的趋势,但升幅过低,多年在30%以下徘徊,2014年才过30%,2016年也只有31.54%。由此,住房公积金虽然已经运行近30年,但覆盖率依然过低。截至2016年底,全国城镇就业职工中依然有近70%没有缴存住房公积金。

进一步观察还发现,就是在已经缴存住房公积金的职工中,基于所属单位性质差异产生的不平等同样十分明显。据北京师范大学中国收入分配研究院的一项研究,2014年非私营单位住房公积金缴存覆盖率不足10%,而国家机关事业单位的住房公积金缴存覆盖率高达近90%(见图2)。进一步推论即是,体制内就业者的覆盖率远远高于体制外就业的覆盖率。

这项研究关于基于工资收入差别而产生的覆盖率的不平等同样十分明显。图3显示,收入水平越低覆蓋率越低,收入水平越高覆盖率越高,低收入和高收入人群缴存覆盖率之差高达近50个百分点。

由上,住房公积金缴存覆盖率总体偏低更多体现在体制外的就业人群和低收入人群。这显然意味着,住房公积金目前的运行缺乏平等性或普惠性。

见证住房公积金低公平性的另一个指标是个贷户率,即住房公积金贷款户数与缴存住房公积金户数的比例,反应在缴存住房公积金的家庭中就是有多少家庭实际使用了住房公积金贷款,比例低说明使用住房公积金贷款的家庭少,因而公平性低。住建部关于住房公积金的年度报告中没用缴存户数和贷款户数的数据,但有缴存职工数和贷款职工数的数据,本文以职工数的一半作为家庭数的估算数从而推算出缴存和贷款的家庭户数,由此得出图4,即住房公积金及总个贷户率(累计贷款户数与累计缴存户数的比例)的走势柱状图。该图显示,住房公积金总个贷户率虽呈逐年走高趋势,但多年在40%以下,近两年刚刚超过40%。这表明,在所有缴存住房公积金的家庭中,仅有4成使用了住房公积金贷款。

进一步观察个贷户率的地区差异(图5),本文发现,个贷户率和经济发展即人均收入水平之间不具有统一的相关关系。从分布看,前十名中呈负相关的省份明显多于正相关的省份。其中个贷户率超过80%的省份全部分布在西部落后地区,新疆和青海的个贷户率甚至超过90%。相反,广东、北京、海南等东部省份的个贷户率却很低。其中广东的个贷户率不足20%,排名垫底。北京的个贷户率也不到30%。

由此,在住房公积金贷款运用上,住房公积金的低公平性是显而易见的,经济发达的东部省份的住房公积金的公平性多低于经济落后的西部省份。

住房公积金的公平性何以成痛

1999年颁行并于2002年修订的《住房公积金管理条例》明示,住房公积金制度的设立旨在促进城镇住房建设,提高城镇居民的居住水平。相关的各级各类官方文件更是把住房公积金作为解决中低收入人群住房问题的利器。但住房公积金在实际运行中却很难兑现其公平性或普惠性的指向。特别是前述住房公积金缴存覆盖率和个贷户率长期在低位徘徊。那么,住房公积金的公平性何以成痛,症结在两个“两难”。

首先是缴存环节的两难即缴存两难。住房公积金管理条例规定,单位为职工缴存的住房公积金,按照下列规定列支:(1)机关在预算中列支;(2)事业单位由财政部门核定收支后,在预算或者费用中列支;(3)企业在成本中列支。由此,机关单位和事业单位为职工缴存的住房公积金实际上都是由财政埋单的,但企业为职工缴存住房公积金则是企业自己埋单。问题在于财政埋单容易,企业埋单就难易不一了。实际上,很多企业特别是相当一部分私营企业或小微企业运营状况不佳,难以为职工缴纳住房公积金。特别是在近几年经济下行、经济结构转型的大背景下,不少企业的经营状况持续恶化,囊中更为羞涩。在这种情况下,强制性收缴难免会加大企业成本进而使得企业的运营雪上加霜。这就形成了两难。企业主动缴纳,难;强制性缴纳,也难。笔者在对某市住房公积金的调研中曾见证过两个单位在住房公积金缴存问题上的来自不同部门的互异立场:住建部门认为应对不给职工缴存住房公积金的企业采取强制性措施,人事部门则认为,住建部门的做法会加重企业负担,甚至危及企业生产,进而危及就业和社会稳定。

其次是贷款环节的两难即个贷两难。一方面。在房价不断攀高的住房市场上,中低收入者使用住房公积金贷款难。原因很简单,住房公积金贷款额度是有上限的,特定个人或家庭最高额度则是根据其还贷能力(比如借款人偿还贷款本息后月均收入应不低于本市城乡居民最低生活保障水平,或贷款本息不应高过其同期家庭收入的50%)、房价成数(比如首套自住90平方米(含)以下的,不得超过所购住房价款的80%)、住房公积金账户余额和贷款最高限额(比如国管公积金中心最新规定是90平方米(含)以下的首套自住住房,贷款最高额度为120万元))等条件来确定。由此,在住房公积金贷款额度给定条件下,如果首付款(比如购房款的20%)与住房公积金贷款额度之和仍然低于购房款,购房者又没有能力筹集相应差额,那么,住房公积金贷款也是无法获得的。大量中低收入家庭恰是这样一种情况。这样的情况在一二线城市表现得尤其突出。笔者曾对北京、长沙、南昌、大连、兰州、乌鲁木齐等30多个城市的家庭的偿付能力做过测算,以家庭平均可支配收入、购房面积90平米、首付30%、商贷期限30年等数据为参数,所得的结果是,其中有一半以上城市(多为一二线城市)的家庭贷款月供占月收入比超过50%,即超过其正常的贷款能力。如果在以上的测算中将平均收入替换为中低收入,不具备正常贷款能力的比例肯定会有明显提高。最新的住房公积金年报所披露的相关数据似与以上估算有异曲同工之妙。住房公积金最新报告显示,2016年住房公积贷款所购单套面积在90平米以上的住房的比例高达近70%,报告给出这个数字的用意是总结成绩,但笔者却看到了另一面:这个70%恐怕与相当一部分城市中的相当一部分中低收入者不会有什么缘分。

由此可以推论,实际使用住房公积金贷款者,似乎不太可能如住房公积金年报所披露的那样多为中低收入者,而是可能多为中高收入家庭,而且可能多为投资或投机炒房客。住房公积金贷款在实际运行中演绎成如此令人尴尬的现实生态,其背后应是多因素较力的结果,这其中所谓的多因素榜单上,自然少不了诸如去库存压力、土地财政、既得利益集團操纵、炒房团等。如此说来,遏制住房公积金贷款的投资或投机性运用就有些勉为其难了。这也正是所谓住房公积金个贷第二难。

如何释痛

住房公积金制度设立之初及其一直以来的普惠指向如同司马昭之心路人皆知,但是实际运行中的反向而行意味着我们在具体设计思路和相应的制度和政策环节一定是有问题的。所以缓释其痛的“灵丹妙药”自然是坚持立足住房公积金设立的普惠初衷,重新梳理和构建住房公积金运行中的诸多思路和相关政策措施。焦点则是,住房公积金相关的权利和利益诉求的均衡重心只有一个,即保障中低收入者的住房权。

首先是思路重构。比如,在住房公积金的缴存环节。正如前述,大量运营不佳的企业的确存在不同程度的缴存压力,甚至无力缴存。对此类企业,住房公积金管理条例也有关于缓交、少交的条款,年度报告中也有相关的内容。2016年报告披露,该年申请降低缴存比例和缓缴的企业1.3万家,减少企业缴存资金153亿元。且不说该数字是否存疑(2016年实缴单位238.25万元,缴存额16562.88亿元,每个单位平均缴存约70万元。同期申请降低缴存比例和缓缴的企业则是每个单位平均约118万元,比有实缴能力的单位平均数竟高出近50万元),更重要的问题在于,按照条例规定,少交缓交的部分要在未来补缴的,这对企业而言实际上是一笔刚性债务。这样的处理思路显然会令本已运营不佳的企业雪上加霜。所以,是否应该考虑对企业少交的缺口给于适当的财政补贴,甚至对无力缴纳的部分企业给于适当的减免豁免,由此产生的缺口由财政支付,而不是作为企业债务。再比如,在住房公积金运用环节。按照住房公积金管理条例规定,住房公积金属于个人储蓄资产,任何一位缴存者都有以法定提取或贷款使用的权利。同时,住房公积金制度旨在保障所有人特别是中低收入者的住房权利。两种权利如何协调?当住房公积金贷款很难为中低收入群体获得,相反却可能沦为中高收入者投机炒房的工具时,是否应该考虑,过去我们均衡这两种权利的思路是否需要调整,是不是尝试一下这样的思路:对高收入人群,住房公积金主要目的在互助合作的理念下重在资产保值增值,而非购房时贷款;对中低收入人群则是重在住房保障,敞开贷款大门。

由此推出如下三条在制度或政策层面的重构之策。

——“贷款准入”,即对高收入人群和部分中高收入人群,限制甚至禁止其使用住房公积金贷款。对中低收入者购房引致的住房公积金贷款需求则无条件准入。

——“差异化补贴”,即对缴纳住房公积金有困难的企业,政府给予一定数额的补贴,可依据企业的经营状况细分若干档补贴条件和相应的补贴额度。

——“豁免待遇”,即对于无力缴纳住房公积金的企业和职工,可以设立一个豁免缴纳触发标准,触发该标准即可享受缴纳豁免,在该豁免期内,可以不缴纳住房公积金但依然可以使用住房公积金贷款。

至此,本文尚有两个逻辑紧密的遗留问题必须提及。其一,住房公积金贷款对中低收入者无条件准入之后,中低收入者还需要迈一道门槛即房价之门。毋庸讳言,在过度商品化的价格持续高企的房市上,这道门留给中低收入者的“准入条件”实在是太少了。其二,被限制甚至禁止使用住房公积金贷款的中高收入者的利益诉求需要以实现较为合意的资产保值和增值特别是增值来平衡,但目前的住房公积金的运作模式所带来的利益回报实在是令人沮丧。显然,这两个问题在本文的悬而未解对笔者来说既是遗憾,也是激励。

(作者单位:中国社会科学院财经战略研究院)

猜你喜欢

福建基础教育研究(2019年6期)2019-05-28

价值工程(2018年3期)2018-01-23

计算机应用(2016年10期)2017-05-12

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

对外经贸(2016年8期)2016-12-13

意林(2010年13期)2010-05-14