企业税收筹划下的博弈分析

2017-07-14 23:03杨姝悦

商情 2017年19期

杨姝悦

【摘要】 税收筹划又被称作“合理避税”,即在法律规定许可的范围内,通过对经营、投资、理财活动的事先筹划和安排,尽可能使本企业或个人取得节税的经济利益。本文基于博弈论的分析方法,探讨企业与企业之间以及企业与税务机关之间的税收筹划博弈,并给出不同情况下企业应理性选择的最优策略,实现“税企双赢”的经济效果。

【关键词】 税收筹划;博弈论

英国经济学家亚当·斯密最早提出了“经济人”假设,他认为人的行为动机根源于经济诱因,人们都想要争取最大的经济利益,而努力工作就是为了取得经济报酬。企业作为法人组织,也不例外,其参与经营的直接动机和最终目的都在于以最小的投入获得最大的回报。而税收这种作为国家积累财政收入的主要手段,对任何企业而言都是一种经济上的负担与损失。 因此企业就会想方设法地在税收上做文章,其期望通过减少应纳税额的方式来最大限度的保留自身的利益。那么此时主要有两种方式可供企业选择,其中之一便是偷逃税,但这种以非法途径躲避税收的行为是对税法的践踏,一旦被税务机关查明,就要承担相应的法律后果。而第二种既能节约税款支出又不违反法律的途径便是进行税收筹划。

税收筹划是市场经济發展的必然产物。市场经济的重要特征之一就在于竞争性,企业若不想在激烈的商业战场上战败,就必须对自身的运营、发展有一个全面细致的规划,精确到每一层次的方方面面。企业具有自身独立的经济利益,具有法定的权利和义务,具备自我约束和自我激励机制,这也是其进行税收筹划的动力机制。筹划将会影响企业的经营成果,甚至关系到市场经济大潮下企业的生死存亡。企业在进行税收筹划时,将会受到许多外部因素影响,例如国家颁布的政策法规、税务机关的检查以及来自其他企业的竞争压力。企业在考虑这些不同的因素进行税收筹划时就必然会形成不同的博弈模型。

一、税收筹划的基本假设

(一)理性经济人假设

在这里假定纳税人(企业)与征税人(政府)都是理性的,两者都希望在合法合规的情况下使自身的利益达到最大化。对于政府而言,其财政收入的主要来源便是税收,因此其希望通过合法的方式,并在不影响经济效率的前提下征纳到更多的税收,以维持自身的运转以及提供更优质的公共商品和服务。对于企业而言,其想要保留更多的利益在于降低成本、税费等的支出。企业可以利用税法存在的漏洞进行税收筹划,从而减少应纳税额。

(二)信息不对称假设

该假设原本指的是在市场经济活动中,各类人员对有关信息的了解不是完全对等的,相反是存在差异的。掌握信息较为充分的一方,往往处于比较有利的地位,而信息贫乏的另一方,则处于比较不利的地位。在税收筹划的博弈中,由于相关税收法规是公开的,故纳税人自身所具有的信息一般多于征税人,但对于征税人对法律的把握尺度、是否将避税行为认定为偷漏税等方面的信息,征税人优于纳税人。因此,就存在了双向的信息不对称问题。

(三)自由裁量权假设

自由裁量权是税务机关在执行公务时所必不可少的一项权力。其在法律事实要件确定的情况下,在法律授权范围内,依据立法目的和公正、合理原则,自行判断行为条件、自行选择行为方式和自由做出行政决定的权力,实质是行政机关依据一定的制度标准和价值取向进行行为选择的一个过程。但税务机关若是滥用自身权力,随意判定税收案件,强行征纳税款,则会损害国家形象,阻碍经济发展。

二、企业与企业之间的税收筹划博弈

正如基础假设里所设定的,市场上的企业都是理性的,都坚持追求自身利益最大化。同类企业或可替代企业之间存在着激烈的竞争关系,它们之间将开展非完全信息状态下的博弈。如果其中一家企业进行税收筹划,则意味着其降低了成本支出,那么它在更大程度上保全了自身的利润,比那些不采取税收筹划的企业更具有优势,也更有利于其今后的发展。

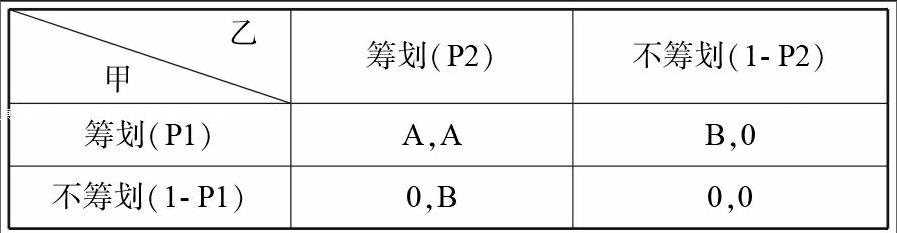

(一)模型设定

假设市场上同一行业内有两家实力相当的大企业,分别为甲企业和乙企业。若两家都采取一定的税收筹划措施,则各自的节税得益为A;若其中一家选择筹划,而另一家不进行相应的筹划,那么因为前者减少了成本,在一定程度上能够挤占另一方的市场份额,因此获得的收益为B(B>A),而后者收益为0;如果两者都不进行筹划,则彼此的收益均为0。在这里假定甲、乙企业选择筹划的概率分别为P1、P2。

(二)模型求解及分析

首先站在甲企业的立场上来看,其选择实施税收筹划的得益是:U甲=A*P2+B*(1-P2)>0,那么它不采取节税措施的得益为:U甲=0*P2+0*(1-P2)=0。这两种情况对比之下,对于甲而言,进行税收筹划是一个明智的决定。同理可得,乙的选择也将是进行筹划。所以该博弈纳什均衡的解为(筹划,筹划)。我们可以从中看出,只要企业具备开展税收筹划的客观条件,那么理性的企业就会选择进行税收筹划活动,在降低企业本身税收负担的同时增加市场竞争力。

三、企业与税务机关之间的税收筹划博弈分析

然而在现实生活中,企业是否进行税收筹划,除了受到自身状况及行业竞争者的影响以外,在很大程度上也取决于所处的税收环境对企业筹划活动的影响。尤其在税收压力较大时,企业将想尽一切办法减轻自身的税收负担,例如进行合理的转让定价,将利润转让给境外子公司,抑或是利用资本弱化的方法,增加税前可以扣除的金额,甚至是打着税收筹划的幌子进行偷逃税的行为。而税务机关则通过税收稽查,根据国家税收法律、法规,查处税收违法行为,保障税收收入,维护税收秩序,保证税法的实施。又由于税收自由裁量权的行使标准具有一定的难认定性,因此税务机关可能将企业的某些筹划方式认定为偷逃税的行为,双方之间利益相背离,存在一种相互抗拒的关系。

(一)模型设定

现在市场上有一家企业想要进行节税,策略一是进行税收筹划,而另一种策略便是偷逃税。假设在这两种策略下,它所能获得的收益都为R,而企业之所得正是税务机关之所失,但税收筹划需要聘请相关的税务团队等,将花费一定的费用C;相比较而言,以税收筹划的名义进行偷逃税虽然风险大,但成本相对较低,在这里忽略不计。但企业偷逃税一旦被税务机关查实是要付出代价的。税法规定,对于纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任,因此罚款比例a∈\[0.5,5\]。税务机关进行税收稽查也要耗费一定的人力物力,设其成本为S。

(二)模型求解及分析

首先站在企业的角度进行思考。当该企业选择进行合理的税收筹划行为时,U企业=(R-C)*P2+(R-C)*(1-P2)=R-C;当其采取偷逃税时,U企业=- aR*P2+R*(1-P2)=R*(1-P2-aP2)。其次考虑税务机关的得益。若选择检查,U=(-R-S)*P1+(aR-S)*(1-P1)=R*(-P1+a-aP1)-S;否则U=-R*P1-R(1-P1)= -R。

此时,比较不出该模型是否存在一个最优策略。当R-C>R*(1-P2-aP2),即P2>C/\[R*(1+a)\]时,企业进行税收筹划的得益更大,所以理性的企业会开展筹划;反之则会选择偷逃税。当R*(-P1+a-aP1)-S<-R,即P1>1-S/(R+aR)时,税务机关选择不检查。由此可见,企业节税获益多,花费成本小,则进行税收筹划的概率越大。而当涉税数额越小或行政成本越高时,税务机关就有越大的概率不去检查。

四、总结

税收筹划不仅可以使企业在当期少缴税款,更重要的意义在于促进企业的长远发展。进行合理的筹划既可以帮助企业提高经济管理水平和会计管理水平,又有利于优化产业结构和合理配置资源。虽然企业与税务机关的利益虽然是相互违背、冲突的,但是如果企业充分利用好国家的优惠政策,进行科学的筹划,而政府一方加强法律的严密性、完整性,提供更为合理的优惠政策,双方最终还是能够形成帕累托最优策略,以增加社会效益,提高经济福利。

参考文献:

[1] 王晓芳.基于博弈视角下的企业税收筹划[J].合作经济与科技,2011,(5)

[2]安然、周志波、石爱璇.税收筹划中征纳行为的博弈研究[J].税收经济研究,2014,(2)

[3]刘建民、石倩.基于博弈视角的企业税收筹划[J].金融经济,2010

猜你喜欢

科学与财富(2021年35期)2021-05-10

财会学习(2019年23期)2019-09-01

财会学习(2019年22期)2019-08-18

人生与伴侣·共同关注(2019年4期)2019-04-20

公务员文萃(2019年2期)2019-03-06

中国经贸(2017年1期)2017-03-29

商情(2016年32期)2017-03-04

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14