我国商业银行绿色信贷发展的现状、问题及策略研究

2017-07-12 19:02许天富

中国商论 2017年4期

许天富

摘 要:绿色信贷是绿色金融的重要组成部分,是指投向绿色项目、支持环境改善的贷款。2007年《关于落实环保政策法规防范信贷风险的意见》的发布,标志着我国绿色信贷的起航,2016年我国把绿色金融写入“十三五”规划,将其作为国家战略。我国绿色信贷发展迅速,成绩斐然,但也存在一些问题。本文基于我国商业银行绿色信贷的发展现状和问题,提出相应的策略,并指出了绿色信贷未来的发展方向。

关键词:商业银行 绿色信贷 现状 策略 发展方向

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2017)02(a)-026-02

2016年随着我国把绿色发展写入“十三五”规划,将其作为国家战略,并推动G20峰会在发展绿色金融议题上形成广泛共识。我国的绿色金融发展进入了前所未有的机遇期,这对商业银行发展有着重大的战略意义,即有助于商业银行适应经济新常态和自身转型、有助于商业银行作出符合其社会价值的理论行动与义务、有助于商业银行向国外拓展业务等。在我国,银行的信贷影响力很大,绿色信贷也将是绿色金融的主体。在商业银行运营过程中,绿色信贷主要体现于商业银行在宏观审慎监管下,制定绿色信贷政策,积极开发绿色信贷产品,用低成本的资金和高品质的服务来支持节能环保、新能源等绿色环保项目和高科技新兴产业。

1 绿色信贷发展现状

1.1 从监管层面看

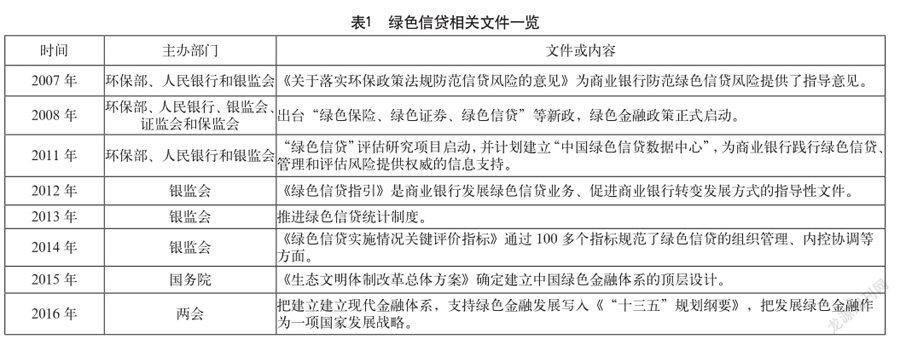

随着绿色信贷的快速发展,国务院相关部门相继出台了多部政策法规(见表1),来规范和指导绿色信贷的发展。

基于绿色信贷的快速发展,政府部门在逐步完善相关的法律法规,以期规范和促进绿色信贷的健康、可持续发展。

1.2 从商业银行自身看

截至2016年6月末,我国金融机构中21家主要商业银行绿色信贷余额7.26万亿元,占各项贷款的9%,不良贷款为297.66亿元,不良率仅为0.41%。其中节能环保、新能源等高科技新兴产业贷款余额1.69万亿元,节能环保项目和服务贷款余额5.57万亿元。根据银监会对绿色信贷的分类,一类是节能环保、新能源等高科技新兴产业贷款,属于产品端或者供给端的贷款;另一类是节能环保项目和服务贷款,属于需求端的贷款。现阶段,从两类贷款的资产质量看,节能环保项目和服务贷款的资产质量优于高科技新兴产业的贷款。

2 绿色信贷发展存在的问题

2.1 对绿色信贷的认识浅薄

虽然我国绿色信贷发展迅猛,但现有商业银行信贷体系的总量供给和服务质量仍跟不上绿色发展的需求,部分商业银行对绿色发展理念认识不足,没有积极地投入到绿色发展的大潮中来,同时也要依靠市场力量推动绿色信贷的发展。

2.2 发展绿色信贷的规章制度、政策措施不健全

健全的规章制度是绿色信贷发展的有力保障,绿色信贷是商业银行运营过程中出现的一种新型的信贷业务,在未来的发展过程中随时可能出现不可预测的风险,需要较完善的规章制度给予规范和保护。目前,有关绿色信贷的规章制度还不健全,参与绿色金融活动的主体权利和义务没有得到有效的保护和制约,这就使得绿色信贷的发展充满了风险,进而制约了绿色信贷业务的发展。

2.3 绿色信贷产品缺失

商业银行开展绿色信贷业务大多从企业群体出发,见效快、发展迅速。但绿色信贷的作用不仅仅是引导资金流向节约资源技术开发和生态环境保护产业,引导企业生产注重绿色环保,还可以引导消费者形成绿色消费理念,鼓励个人进行绿色消费和投资。随着金融市场的多元化、多层次的发展和用户投资需求的多样化,商业银行缺少以绿色发展为标的的理财产品和绿色信贷服务。

3 绿色信贷发展的策略

3.1 树立绿色发展理念

为响应国家发展绿色金融的大金融战略,商业银行应将发展绿色金融提升到战略高度,也为自身转变发展方式做好准备。因此,商业银行要以推动经济绿色发展、主攻绿色信贷为目标,切实树立起绿色金融的发展理念。把绿色金融的发展理念贯穿于自身的近期与长远发展中,同时制定一系列适应自身发展的策略,形成绿色金融发展新常态。积极制定并发布可操作性强的绿色信贷细则。

3.2 健全绿色信贷规章制度和激励措施

目前,我国政府和金融监管部门已经制定并发布了一系列绿色金融相关的法律、法规等,用于推广和普及绿色金融,让更多的商业银行参与其中。同时,为了实现社会经济的绿色发展,促使商业银行运用金融的力量来实现环境的保护。但由于我国绿色金融发展的起步时间较晚,各部门发布的都是绿色金融发展的方向性指南,缺少可操作性的具体办法。因此,建立健全的绿色金融规章制度显得尤为重要。环保部门和金融监管部门应根据更多更全面的调查研究,制定出符合我国国情的、有效发展绿色金融的规章制度。为了促使企业和个人也加入绿色金融的行动中来,商业银行自身也应该根据客户群体的消费和投资需求,制定出相应的激励措施,让全社会行动起来,实现我国社会经济的绿色发展。

3.3 创新发展绿色信贷产品和服务

要立足于我國国情,借鉴国际经验做法,总结我国绿色信贷发展的成功实践,研究得出适用于我国的创新性信贷产品和激励约束机制,以期更好地满足绿色产业发展的多元化的投融资需求。同时应加大对个人消费者的环保消费需求的投入,积极做好相关的调查研究,制定出适合个人消费者群体的绿色信贷相关产品,进一步拓展商业银行自身业务。

4 绿色信贷未来发展方向

现阶段,我国政府下决心“发展绿色金融,推动绿色发展”。在政策面上,我国已将“绿色发展”写入“十三五”规划,将绿色发展作为未来五年的一项国家战略,并积极推动发展绿色金融的议题在G20峰会上赢得各个国家的赞同。在国内大力推动供给侧结构性改革的同时,还尽一切所能推动传统高耗能、高污染产业向低耗能、环保方向转型发展,全力促进节能环保、高科技等新兴产业的快速、优先发展。

“十三五”期间,随着政府部门发布的一系列关于绿色金融的政策措施的落地,商业银行绿色信贷的发展也将迎来新的机遇期,相关的行业也将迎来前所未有的大发展,主要集中于三个方向:一是支持低碳相关行业的发展,不仅包含传统钢铁、有色金属、建筑等传统行业的转型升级,而且包括多晶硅、智能电网、碳存储等新兴高科技行业的发展;二是支持新型能源的开发与使用,随着传统石化能源的逐渐枯竭,新型清洁能源得以迅猛发展;三是开展碳金融交易,预计全球碳交易市场2020年将达到3.5万亿美元,有望超过石油市场成为第一大商品交易市场。

参考文献

[1] 陈立铭,郭丽华,张伟伟.我国绿色信贷政策的运行机制及实施路径[J].当代经济研究,2016(01).

[2] 方智勇.商业银行绿色信贷创新实践与相关政策建议[J].金融监管研究,2016(06).

[3] 上海银监局绿色信贷研究课题组,张光平,董红蕾,沈澍.绿色信贷支持金融创新与产业结构转型研究[J].金融监管研究,2016(05).

猜你喜欢

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国记者(2016年6期)2016-08-26

中国市场(2016年21期)2016-06-06