基于因子分析法的高新技术企业综合绩效评价

2017-07-08 16:36韩雪

价值工程 2017年21期

关键词:因子分析法

韩雪

摘要: 本文以2009年~2012年期间获得认定的湖北省高新技术上市公司为例,利用因子分析法,选取了2013年~2015年三年的公司年报,构建了盈利能力、偿债能力、营运能力、成长能力等四个不同的一级财务指标和十个二级指标,并从中提取了三个主因子,最后根据样本公司的综合业绩得分及排名作出评价,以期对未来高新技术企业的发展提供帮助。

Abstract: In this paper, taking high-tech listed companies in Hubei Province which have got certified during 2009 ~2012 as an example, it uses factor analysis method to select the three years annual report of 2013 ~2015, constructs four different primary financial indexes profitability, solvency, operational capacity, growth capacity and ten secondary indexes, then extracts three main factors, and finally according to the sample firms's comprehensive performance score and ranking, makes an evaluation, in order to look forward to providing help for the future development of high-tech enterprises.

关键词: 因子分析法;湖北上市高新企业;综合绩效

Key words: factor analysis;listed high-tech enterprises in Hubei;comprehensive performance

中图分类号:F272.5 文献标识码:A 文章编号:1006-4311(2017)21-0025-03

0 引言

当今世界已经进入知识经济时代,高新技术产业日渐成为推动技术进步的不竭动力和经济增长的核心。大力发展高新技术产业,可以提高传统产业的技术和经济附加价值,实现传统产业向现代技术密集型产业过渡,促进国民经济快速发展。湖北作为中部省份,经济发展步伐日益加快,正在成为中部崛起的强大动力和重要支点,近几年来,湖北大力推动高新技术企业的发展,这必将为产业升级换代,促进供给侧结构性改革,拉动湖北经济持续健康发展迈出重大一步。在这样的背景下,结合当下湖北省高新技术企业的实际发展经营状况进行研究评价,是十分具有现实意义的。

1 研究设计

1.1 因子分析法

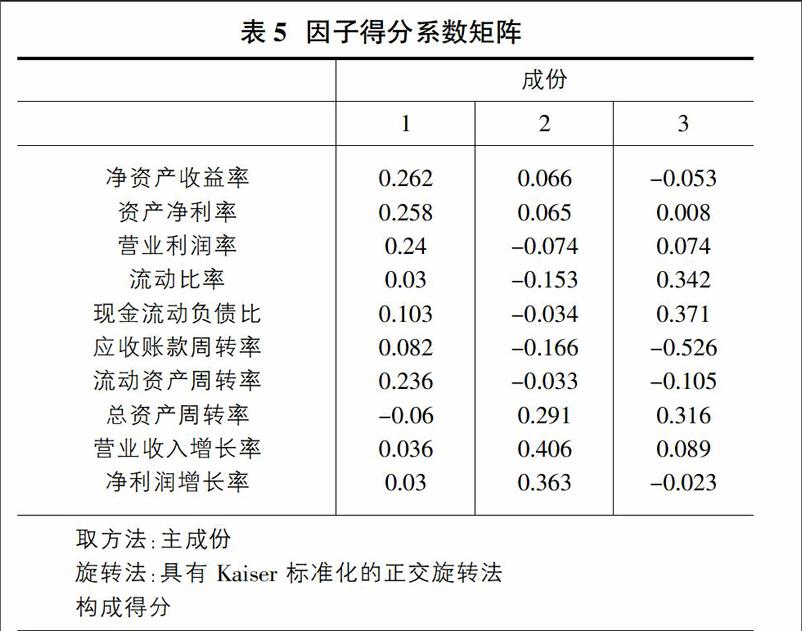

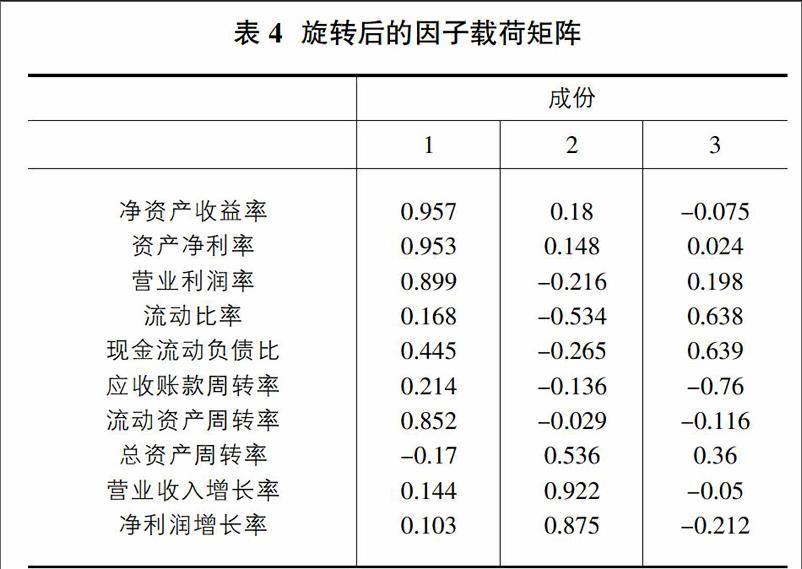

因子分析法是在最大限度减少信息丢失的前提下,将原有的多个变量浓缩成较少的几个具有高度综合性的指标,并在此基础上来分析研究问题的一种多元统计分析方法。分析过程主要涉及四个基本步骤:一是适用性检验,保证原有变量不存在较强的相关关系是进行因子分析的关键前提条件;二是提取公因子,也是核心步骤,即将原有变量综合成少数因子;三是对原因子载荷矩阵进行旋转使得因子具有实际意义,即命名解释性;四是计算因子的综合得分和排名。

1.2 绩效评价指标体系构建

本文结合高新技术企业自身的特点以及所能查阅到的财务指标情况,选取了盈利能力、偿债能力、营运能力、成长能力四个一级指标来进行绩效评价。盈利能力可以反映一个企业创造利润的能力,这里选取了净资产收益率(X1)和资产净利率(X2)以及营业利润率(X3)三个二级指标;偿债能力主要是指一个企业到期偿还本息的能力,反映企业持续经营的能力和风险,这里选取了流动比率(X4)和现金流动负债比(X5)两个二级指标;营运能力衡量企业管理资产的效率,选用常见的应收账款周转率(X6),流动资产周转率(X7)和总资产周转率(X8)作为二级指标;另外选用营业收入增长率(X9)和净利润增长率(X10)作为考察企业成长能力的二级指标,由此构建了一套评价指标体系。各评价指标类型和计算方法如表1所示。

1.3 数据来源与处理

本文根据锐思金融研究数据库提供的信息,从中选取2009.1.1~2012.12.31期间获得高新技术企业认定的24家湖北上市公司作为样本,样本的各项具体数据主要来源于各类证券交易软件和各公司年报,并利用Excel表格处理软件对原始数据进行处理加工,利用SPSS19.0统计分析软件进行因子分析的具体步骤。

2 实证分析

2.1 因子分析法的适用性检验

首先需要考察搜集的原有变量之间是否有较强的相关关系,原有变量之间的相关关系越强,越适合做因子分析。本文借用巴特利特球度检验和KMO检验方法进行分析检验,得出的检验结果如表2所示。由表2可知,2013~2015年度的KMO统计量都在0.6附近,说明变量间的相关性较强,较适合做因子分析;同时三年的概率P-值都约为0,明显比显著性水平α0.05低,那么就可以认为单位阵与相关系数矩阵之间有显著差异,进而得出原有变量是适合用因子分析法的。

2.2 根據方差贡献率提取主因子

根据原有变量的相关性矩阵,使用主成分分析法并基于大于1的特征值抽取因子。据此原则以2015年上市高新技术企业为例,选择了三个因子作为主因子,它们的方差贡献率见表3。前三个因子的累计方差贡献率约达到 77%,说明这些公因子可以反映原有指标将近77%的信息,占全部信息的绝大部分,因此使用这三个公因子来进行进一步分析可以取得较为满意的结果。

猜你喜欢

旅游世界·旅游发展研究(2016年6期)2017-01-17

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20