安徽省上市家族企业公司治理与融资结构的相关性研究

2017-07-06 13:42李梦旭杜俊娟胡晓萍

赤峰学院学报·自然科学版 2017年12期

李梦旭,杜俊娟,胡晓萍

(安徽新华学院 财金学院,安徽 合肥 230088)

安徽省上市家族企业公司治理与融资结构的相关性研究

李梦旭,杜俊娟,胡晓萍

(安徽新华学院 财金学院,安徽 合肥 230088)

随着我国人口红利的逐渐消失和资本在全球范围的重新配置,适应供给侧改革需要,选择适当的负债融资政策,是我国许多上市家族企业的当务之急.本文首先提出了有关假设,在对安徽32家上市家族企业治理结构和融资结构分析的基础上选取28家为样本进行描述性统计分析、相关性分析和回归分析等实证分析.最后对假设进行验证,得出要进一步优化家族企业治理结构和融资结构的结论和建议.

供给侧改革;上市家族企业;公司治理;融资结构;相关性

1 安徽省上市家族企业概况

根据WIND显示,截止2015年4月30日,安徽省共有上市公司91家,其中家族企业32家,占比35.16%.一般而言,家族企业会经历初创期、成长期、成熟期和转换期四个阶段.上市实质是家族企业市场化的进程,上市家族企业一般是均已处于成熟期或转换期,建立了较为明确的“委托-代理”制度,所有权和经营权基本实现了分离.

2 安徽省上市家族企业公司治理与融资结构现状

2.1 公司治理现状

1.决策权集中

在安徽省32家家族上市公司中,家族成员担任董事长的,有27家,占比84.38%;非家族成员担任的5家,占比15.62%;总经理由家族成员担任的17家,占比53.13%;非家族成员担任的15家,占比46.87%.由此看出,家族企业的所有权与经营权虽实现了分离,但联系仍较紧密.决策权也多集中在家族成员手中,监事会表现弱势.这就容易导致决策的家族化倾向.

2.关系治理

“委托-代理”制下,由于所有者与经营者之间的矛盾性,易形成经营者的“道德风险”和“逆向选择”.但安徽省内的上市家族企业由于家族成员参与企业经营或即使不参加经营,但也因经营层与所有者的特殊私人关系,所以“委托-代理”矛盾并不明显.这种亲密的社会交往形成的“关系治理”,弥补了正式治理的某些不足.

3.激励、约束机制

随着家族企业的不断发展,越来越多的家族企业开始重视职业经理制度,相关的激励、约束机制也逐步建立.家族企业往往要求职业经理人要考虑家族利益,有较高的忠诚度,较强的主人翁意识.因此,职业经理人承受着较大的压力,但同时,家族企业也借助股权激励等方式予以激励,激励与约束并存.

2.2 融资结构现状

随着我国人口红利的逐渐消失和资本在全球范围的重新配置,适应供给侧改革需要,选择适当的负债融资政策,是我国许多上市家族企业的当务之急.选择恰当的融资结构有利于提升企业价值,实现企业转型升级的目标.根据2015年年报显示,安徽省32家族企业负债融资率在50%以上有8家,占比25%;20-50%有14家,占比43.75%;20%以下有10家,占比31.25%.17家安徽省上市家族企业融资顺序为:债务融资、内部融资、股权融资.与现代有序融资理论内部融资、债务融资、股权融资顺序略有不同.现阶段较多研究表明民营企业在发展的过程中,存在融资难的问题.事实上,家族企业的负债融资,即受银行贷款难易程度的影响,也受到家族企业内部是否愿意承担较多负债这一主观因素的影响,后者是负债融资的政策选择问题,而负债融资政策的选择剔除外部环境的影响又往往取决于家族企业内部的投资决策.

3 安徽省上市家族企业公司治理结构与融资结构相关性实证研究

3.1 提出假设

假设一:董事会人数与债务融资负相关.董事会人数越多,对融资政策的选择越难达成一致意见.

假设二:董事长兼任总经理与企业间债务融资正相关.经营层更倾向于运用商业信用,这样便可以减少银行融资中利息的支付.

假设三:家族持股比例与内部融资正相关.家族持股比例越高,越担心外部融资造成的股权分散和支付高额利息的风险,因此倾向于内部融资.

3.2 研究设计

1.样本选取

本文以A股安徽省上市家族企业作为研究样本.选取2015年数据.安徽省上市家族企业的标准为:1、安徽省内企业;2、最终控制者为自然人或家族;3、剔除了ST、金融行业.经筛选,最后得到的样本个数为28个.

2.数据来源

本文所用数据来源自CSMAR数据库和RESSET数据库. 3.变量选择

治理结构变量:①董事会人数(N):董事会人数决定了决策效率;②董事长是否兼任总经理(CM),CM=1表示兼任,CM=1表示不兼任;③家族持股比例(R):用来度量股权集中度,持股比例越高,控制权越高.

融资结构变量:①资产负债率(DAR)等于总资产/总负债,用以衡量负债融资和股权融资的比例;②流动负债率(CDR)=流动负债/总负债,衡量短期负债融资;③内部融资率(IDR)=(年末未分配利润+盈余公积)/总资产,衡量内部融资占比;④企业间融资率(CFR)=(应付账款+应付票据+预收账款)/总资产,衡量商业信用的融资占比;⑤银行融资率(BFR)等于银行借款/总资产,用以衡量来自银行的融资占比.

3.3 实证结果与分析1.描述性统计分析

表1 安徽省上市家族企业公司治理结构的描述性统计表

董事会人数的均值在8.5,家族成员控股比例均值在34.15%,可以看出家族上市公司董事会人数不多,家族企业通过减少董事会人数提高大股东的话语权.此外,家族上市公司的家族成员控股比例占有绝对优势.

表2 安徽省上市家族企业融资结构的描述性统计表

通过对上述指标均值的分析可以看出内部融资依然是上市家族企业偏爱的一种融资方式,整体的资产负债率比较适中.

2.相关性统计分析

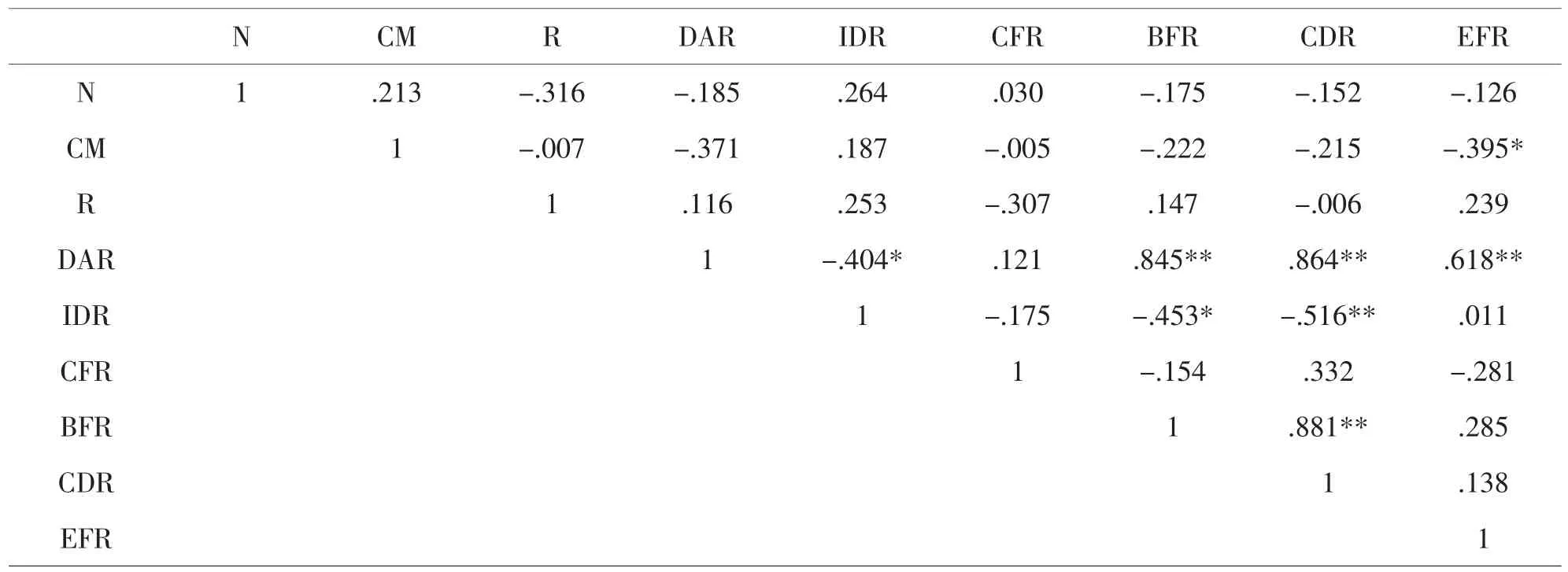

通过表3可看出,安徽省上市家族企业的资产负债率与内部融资率存在显著的负相关,资产负债率与银行融资率存在显著的正相关;内部融资率与银行融资率存在显著的负相关.

表3 安徽省上市家族企业治理结构与融资结构的相关性分析表

系数a

3.回归模型

建立回归分析模型,自变量为家族企业治理结构指标,因变量为融资结构指标.因为资产负债率、流动资产率与其他描述因素有重叠,所以回归方程中的因变量指标只考虑内部融资率(IDR)、企业间融资率(CFR)和银行融资率(BFR).自变量指标考虑董事会人数(N)、董事长是否兼任总经理(CM)和家族持股比例(R).

IDR=2.686N+2.510CM+0.259R-14.796

三者与因变量内部融资率均存在正相关,三个回归系数均不显著.

②治理结构与企业间融资率关系

系数a

CFR=-0.414N+0.135CM+(-0.168)R+22.038

董事会人数与企业融资率存在负相关,董事会是否有家族成员兼任总经理与企业融资率存在正相关,但相关不显著.

③治理结构与银行融资率关系

系数a

董事会人数和董事会是否有家族成员兼任总经理与银行融资率存在负相关,家族控股比例与银行融资率存在正相关,三者的相关不显著.

经过回归分析可知本文三大假设基本成立,即董事会人数与债务融资负相关;董事长兼任总经理与企业间债务融资正相关;家族持股比例与内部融资正相关.

4 结论与建议

4.1 结论

1.安徽省上市家族企业的公司治理结构决定了其融资结构

经营层中家族成员占比高是上市家族企业公司治理结构特殊性体现.家族成员因担心股权稀释,更倾向于内部融资.也因上市公司的良好信用,会较多的运用银行融资和企业间融资.但较少会选择股权融资方式,因为股权融资会分散控股权.

2.安徽省上市家族企业的融资结构对其公司治理结构有重要影响

上市家族公司选择的融资结构在很大程度上会影响到公司的治理结构.如果高比例的选择股权融资,势必会影响到家族企业的控股权,进而影响到家族企业的决策权和经营方针的制定,对公司的治理层结构产生相应影响.

4.2 建议

1.优化股权结构.完善上市家族企业的公司治理结构,引入职业经理人;建立配套的融资体系,促进上市家族企业长远发展.通过积极的推动员工持股计划,让员工享受到企业发展红利,优化产权结构,实现产权的多元化,有利于上市家族企业进一步做大、做强.

2.优化债券结构.与股权融资相比,债权融资有避税作用,综合成本更低,建议企业提高信用等级,重视债券市场这一融资渠道.

3.重视银行融资地位.发挥银行在家族企业融资中的作用,加强银行对家族企业融通资金的监管,发挥财务杠杆作用,提升家族企业价值.

〔1〕章银平.家族企业治理结构与融资结构的相关性研究——基于50家上市家族企业的数据[D].安徽大学,2012.4.

〔2〕周志强.家族权威视角下中国家族企业融资及其治理效率研究[D].湘潭大学,2014.5.

〔3〕任泽平.供给侧改革去杠杆的现状、应对、风险与投资机会[J].宏观经济,2016(3):8-10.

〔4〕贾康,等.“十三五”时期的供给侧改革[J].国家行政学院学报,2015(6):12-21.

〔5〕Steier L.Variants of agency contracts in family-financed ventures as a continuum of familial altruistic and market rationalities [J].Journal of Business Venturing,2003(5):597-618.

F272;F275

A

1673-260X(2017)06-0084-03

2017-04-22

2016年安徽省教育厅人文社科重点项目:风险投资促进安徽中小企业成长的机理及对策研究(SK2017A0687);2016年校级科研一般项目:供给侧改革下安徽省上市家族企业负债融资研究(2016rw009);省级质量工程项目:财务管理专业综合改革试点(2016zy067);省重大教学改革项目:与国家职业(行业)标准相衔接的应用型本科模块化课程改革探索与实践(2015zdjy199)

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

大连民族大学学报(2020年2期)2020-06-16

消费导刊(2018年10期)2018-08-20

海峡姐妹(2018年3期)2018-05-09

资源再生(2017年4期)2017-06-15

中国经济周刊(2017年19期)2017-05-23

中欧商业评论(2016年6期)2016-12-29