入境旅游数据的季节调整方法研究

2017-07-06 14:28:21孟文强

统计与决策 2017年11期

孟文强

(1.山东科技大学经济管理学院,山东青岛266590;2.山东大学经济学院,济南250100)

理论新探

入境旅游数据的季节调整方法研究

孟文强1,2

(1.山东科技大学经济管理学院,山东青岛266590;2.山东大学经济学院,济南250100)

X-13ARIMA-SEATS是美国普查局最新的季节调整程序,能够处理异常值和边界值的问题,并能够考虑不同国家经济数据的移动假日效应和交易日效应的特殊情况。该程序的最大优点在于既能考虑数据随机性特征,又能充分反映确定的经济意义。文章运用该方法所具有的预调整功能,充分考虑中国特殊的移动假日因素,探索入境游数据的预处理方法。分析我国旅游业入境游数据的季节调整因子的经济意义,研判我国旅游业入境游的发展趋势、季节性变化规律和重要的临界点。

入境游;季节调整;趋势;节日效应;交易日效应

0 引言

旅游业发展受到明显的季节影响和突发事件的影响,相应带来宏观经济的波动,宏观经济的波动又会带来旅游业的波动。既有文献多分析了宏观经济波动对旅游业发展的影响(乔宁宁,2013)。本文考察的对象为旅游业入境总人数,该时间序列数据存在明显的季节效应。季节性是指时间序列数据在若干年内重复出现以年为单位的具有规律的某种特性。未经季节调整的入境游人数数据具有以下缺陷:一是尽管仍然能够较直观地辨别长期趋势,但是不能够准确地发现趋势转折的临界点;二是因为同比变化往往会受到基数影响,这更为需要环比的数据。但是未经季节调整的相邻时期数据易受到季节因素的影响,所以难以进行环比的测算;三是在实际应用中,往往需要针对季节变动规律制定相应的政策,以起到削峰填谷的作用,分离识别这种季节变动规律成为当务之急;四是缺少季节调整,则较难把握产业周期变动规律以及异常冲击对产业发展的影响。基于以上原因,对于旅游业入境人数的季节调整研究具有理论和实际应用价值。

1 X-13ARIMA-SEATS方法

X-13ARIMA-SEATS是美国普查局最新的季节调整程序,最早版本源于美国普查局的shiskin在1954年开发的普查局一号模型,先后经历了X-0,X-1等13个版本。它的前一个版本为X-12ARIMA,核心为基于移动平均的非参数方法。目前,美国普查局各部门实际工作正全面转向这一新版本。新版本吸收了西班牙银行的Victor Gó mez和Agustí n Maravall 的SEATS季节调整过程,增加了基于估计参数的ARIMA模型季节分解法,以方便使用者比较两种方法的结果。X-13ARIMA-SEATS由两模块组成,一是regARIMA建模,通过回归变量估计时间序列数据的节日效应和工作日效应,去掉离群值、暂时的数据冲击,更为重要的是可以实现时间序列数据前向和后向的预测,以便为季节调整提供足够的序列外端数据。这种对时间序列数据的前后向扩展,在该程序发展史上是一项重要的技术突破;另外一个模块则是季节调整模块,既包括增强的X-11季节调整模块,也包括该版本新增加的SEATS模块,季节调整模块是该程序的核心内容。增强的X-11季节调整模块新增滑移区间检测程序,以检测季节调整结果的稳定性;对给定的季节调整时间序列,可以根据不同序列长度假定提供季节调整结果的修订历史,也可反映季节调整的稳定性;新的Handerson趋势滤波程序,允许使用者自行选择任意奇数作为Handerson趋势滤波的时间长度。Handerson趋势滤波是一种中心化移动平均滤波方法,时间序列数据经过季节调整后,可采用Handerson趋势滤波获取数据趋势成分,以往版本要求使用者在长度9、13和23之间进行选择;针对时间序列中的不规则成分,增加了异常值检测的新选项;提供了一种伪加的季节调整模式。这是在传统乘法、加法、对数可加之外的第四种分解方法。其分解公式如下(在X11方法中,趋势成分包含了周期成分):

其中,Tt代表趋势成分,St代表季节成分,It代表不规则成分。

季节调整的SEATS方法属于以ARIMA模型为基础的信号提取方法。这种季节分解方法假定趋势、季节、周期和不规则四种成分均正交,各成分不含有噪音(不规则成分除外),而且每一成分具有ARIMA模型的结构。为了把四种成分分解出来,需要采取频域分析的方法。图1为X-13ARIMA-SEATS季节调整过程。

图1 X-13AR|MA-SEATS季节调整过程

2 数据来源与季节调整方法

本文中的数据来自中经网产业数据库的旅游入境总人数月度数据,时间跨度为1998年1月至2015年12月,数据长度18年,时序图如图2所示。从图2可以清楚的看到,其中,1998—2008年入境总人数持续呈上升态势,2008年以后总人数上升受阻,呈现徘徊不前状态。同时,可以在图中观察到明显的季节变动,而且这种季节变动表现出一定的稳定性。但是,在没有季节调整之前,从直观很难准确界定这一季节变动规律特征。由于季节性的影响,也很难准确找到由上升趋势到横向趋势变化的临界点,或及时剥离暂时性冲击的影响。

图2 1998—2015年入境游总人数月度数据

季节调整的目标即把时间序列中的趋势(trend,简称T)、季节性(S)、周期性(C)和不规则成分(I)分解开。以下分两个阶段介绍预调整、季节调整的方法:

第一阶段预调整regARIMA模型的基本方程如下:

式中,B代表滞后算子,S是季节长度,d和D分别为非季节和季节差分阶数,φ(B)=1-φ1B-…-φPBp是非季节性的自回归(AR)算子,Θ(BS)=1-Θ1BS-…-ΘPBPS是季节性的自回归(AR)算子,θ(B)=1-θ1B-…-θqBq是非季节性的移动平均(MA)算子,Θ(BS)=1-Θ1BS-…-ΘPBPS,其中εt是满足独立同分布的均值为0,方差为σ2的白噪声。yt即所研究的观察值序列,xit为回归变量,包括下面要提到的交易日效应变量、移动假日效应变量等。

主要回归变量包括:

(1)交易日效应变量

交易日效应指由于不同年份同一月内星期一(或周二…)的总出现次数不同带来的影响,工作日效应则是表征一月内工作日与非工作日数量对时间序列变量数值大小带来的影响。可用6个对比变量来表示交易日效应:

T1,t=(星期一天数)-(星期日天数),...,T6,t=(星期六天数)-(星期日天数)

也可认为工作日对经济活动的影响与非工作日不同,但工作日中的每天影响均相同,因而针对工作日和非工作日分别设定一个变量。

(2)移动假日效应变量

与其他经济数据相比,旅游数据与假日的关系可能更为紧密。对于类似五一、十一的固定假期可以用固定假日引入预调整过程。

在时间序列季节调整过程中,消除包括春节、清明、端午、中秋在内的移动假日的影响是一个重要问题。国内已有的研究,大多借鉴美国普查局的复活节模型。如齐东军(2004)、张鸣芳等(2004),假定春节对入境游的影响主要发生在春节的20天之前,并且每天的影响力相同。举例说明,设计一个影响变量P(t),其中t代表月份,P(t)代表春节对t月份的影响大小。假设春节为2月10号计算,春节前的20天落在1月份的天数为11天,落在2月份的天数为9天,则可以计算出P(1)=11/20=0.55,P(2)=9/20=0.45,其他月份的P值均取0。本文参考贾淑梅(2005)、栾惠德(2007)的方法,把春节的影响划分为春节前、春节区间和春节后三个阶段,春节前和春节后均选取0、7、10、15四种取值,根据优化试算确定了春节前和春节后的影响区间,即节前、节中和节后区间的长度分别为15,0,15。

(3)离群值

在X-13ARIMA-SEATS中,用四种其他的回归变量来处理时间序列的离群值,包括:附加离群值点AOs(Additive Outliers)、水平漂移LSs(Level Shifts)、暂时变化TCs(Temporary Changes)和季节离群值SOs(Seasonal Outliers)、斜线(ramps)、暂时的水平漂移(TLs)。附加离群值点是指某一个数据点的上下变化,仅影响一个观察值;水平漂移是指数据漂移到一个新的水平;季节离群值是指季节模式中的突然的水平变化。斜线是指在一个特定的时间间隔内,运行时间序列一个线性的增加或减少;暂时变化是指某点在短时间内数据发生变化,然后回到原来的路径或水平。

第二个阶段是关于季节调整部分。

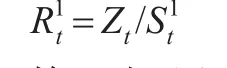

以X11方法为例,一般社会经济数据采用乘法模型,即Zt=CtStIt,其中,,分为以下三个步骤:

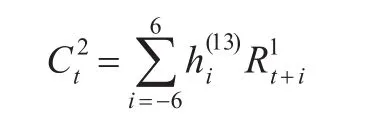

第一步通过2×12即13阶中心化移动平均来初步估计趋势—循环成分(以下上标1代表第一步):按乘法公式计算季节和不规则成分:

采用跨年度逐月3×3移动平均初步估计季节因子(指数):

季节指数标准化:

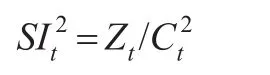

则估计季节调整后的序列为:

第二步,用13项Henderson移动平均对上一步调整后的序列估计趋势—循环成分。上一步调整后,序列季节性已经较小。

则季节不规则成分为:采用跨年度逐月3×5移动平均估计季节因子(指数):

采用与第一步相同方法进行标准化,得到最终季节因子(指数):

则估计季节调整后的序列为:

用2n+1项Henderson移动平均对调整后的序列估计趋势—循环成分:

则时间序列剩余成分为不规则成分:

3 旅游入境人数的季节调整实证

为了防止异方差性带来的影响,对入境游数据取自然对数。图3中横坐标为频率,纵坐标反映该频率的相对重要程度。可以发现,在以12月为周期,频率1/12=0.083的整数倍处存在谱尖峰,证实存在明显的月度季节周期。对比图3和图4可以发现,季节调整后该频率处的尖峰消失。

图3 季节调整前序列频谱图

图4 季节调整后的序列频谱图

五一、十一作为固定假日,对入境游人数的影响已经纳入到了季节差分中,可以不再单独考虑。因为春节是最重要民族假日,而且每年春节的时间不固定,基本在1月21日至2月20日之间。为了分析移动假日春节对入境旅游的影响,美国普查局为了满足非美国家在季节调整时处理移动假日效应的需要,设计了genhol工具程序,以建立春节假日的回归变量。genhol把移动假日的影响区分为节日前、节日期间和节日后三个区段,在程序中给定三个区段的时间长度,即可以自动计算得到相应的回归变量。对三个区段的时间长度,可以根据各种诊断工具来确定最优的时间长度,例如AIC准则。本文单独设计了春节回归变量。春节效应的影响区间长度,采用了贾淑梅(2005)提出的区间长度,设计为春节前15天,春节期间无影响,春节后15天。假设节前变量为preholidayt,下标t为该变量对应的月份,其取值可按如下方法计算:如果当年的春节为2月7日,则春节前15天中落入2月份的为6天,在1月份的为9天,对应的2月份,1月份变量值,其他月份的该变量值均为0。节后变量也采用类似的方法计算。

采用X11法回归结果如图5所示:

图5 原始序列、季节调整后序列与趋势

由图5可以发现:1998—2015年18年中,月入境游人数从508万上升到1171万,总量翻了一番。尤其在1998—2008年十年间呈现出直线上升趋势。与原始时间序列相比,经季节调整后的序列与分离出来的趋势序列能较好的反映入境游的变动趋势,2003年非典期间原始序列中显示出入境游人数的突然大幅下降,但在趋势序列中,这一突发事件并未带来较大影响。次贷危机带来的影响明显超过非典,2007年至2009年下半年,入境游趋势序列展现出了深幅的回调,然后在2012年初又回到2007年初水平,然后再次深幅回调,2014年重回上升通道。18年中,入境游数据与宏观经济的波动状况高度吻合。经过季节调整后的数据和趋势序列可以清楚发现2007年11月是入境游趋势转换的临界点,也预示了宏观经济波动的临界点,通过入境游数据揭示的这一时间点远远提前很多宏观经济先行指标所能指示的转折点。

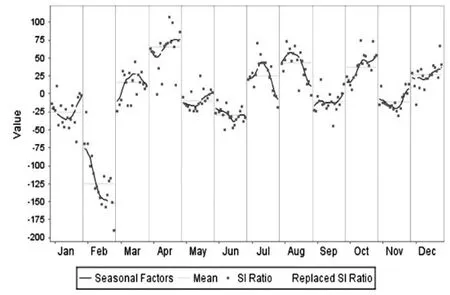

图6 1998—2015年的季节因素和S|比例

图6中,横线表示1998—2015年该月份的平均水平,曲线显示特定月份在每一年的变动情况。由图6可以发现,2月、7月和8月的季节因素离散程度较大,4月和6月的季节因素相当稳定。全年旅游季节景气大致可以分为四个层级,第一层级是4月、8月和10月,季节影响使得入境人数要比平均水平高出40~60万人。第二个层级为3月、7月和12月,旅游季节因素带来15~25万人左右的客流;第三个层级为1月、5月、6月、9月和11月,旅游景气平均低25万人左右;第四个层级是2月,比平均水平低125万人左右。究其原因,气候、假期、宗教等因素均有影响。

图7 2016年季节调整比例预测

图7为根据最后两期的季节因子,通过简单的线性投影,得到2016年的季节因子预测。可以看出,2016年旅游入境游季节特征明显。其中,2月是全年最低点,随后快速上升,3月是全年入境旅游高峰。6月、9月、11月都呈现阶段低点,10月、12月均呈现出阶段高点。总体来看,6月后,入境游季节性呈现回升的态势。

1998—2015 年旅游入境游数据识别出5个离群值,一个是2003年3月、4月、6月、8月,属于Level shift类型。在正常年份3月份旅游入境游应当复苏,由于2003年受到“非典”的影响,出现了一个离群值;另一个是2008年4月,属于Level shift,基本来源于次贷危机影响。

X-13ARIMA-SEATS中的M1-M11和Q统计量可以反映季节调整的质量,当M1-M11的值全部小于1时,季节调整的结果可以接受。其中,M1-M3均反映不规则成分占比,如果不规则成分占比较大,则会使得季节成分提取质量较差。如果模型误差项是白噪声过程,k阶自相关系数=0,则Q值很小。由表1可知,各统计量的值均小于1,因而,本文接受季节调整的结果。

表1 季节调整的M1-M11统计量、Q统计量

在预调整中,对于春节效应变量回归的显示,t值分别为2.15和-1.54,显示春节前效应显著,春节前变量的系数β1=17.17,春节后变量的β2=-20.8357,显示出春节前变量对旅游入境游的影响为正向,春节后变量则为负向。即春节前倾向于入境人数增加,春节后倾向于入境人数下降。另外,由于入境游与客源国风俗、节日、假期关系密切,交易日效应方面,针对工作日和周末分别设定一个变量,回归结果显示工作日变量系数为-1.1118,周末变量系数为2.7796,显示工作日越多,该月入境游人数越少,而周末天数则与入境游人数成正比。表2反映交易日效应对入境游人数的整体解释能力,如表2所示交易日效应对入境人数具有一定影响力,显示在预调整中纳入交易日效应非常有必要。

表2 交易日效应的回归结果

采用滑移区间检验季节调整的稳定性,结果发现除3月以外,全年各月的最大误差均低于1%,3月的最高值也仅有1.67%,满足季节调整稳定性的要求。

4 结论

由以上分析可以得到以下结论:

(1)入境游人数与宏观经济波动之间关系密切,入境游数据趋势临界点领先于很多宏观经济的先行指标所揭示的转折点,对入境游数据的分析有助于把握宏观经济波动规律。季节调整方法可以分解入境游序列的趋势、季节性、周期性和不规则成分,有助于准确识别其趋势变动的临界点,季节变化的规律和周期性;

(2)采用频谱分析法,可以发现入境游数据在季节周期频率处存在尖峰,即具有较强的季节性。与季节调整后的频谱图比较,季节调整后,在周期频率处的谱尖峰消失,显示季节调整去季节性效果明显;

(3)对1998—2015年入境游人数季节性的分析得到,全年旅游季节景气大致可以分为四个层级,第一层级是4月、8月、10月,季节影响使得入境人数要比平均水平高出40~60万人。第二个层级为3月、7月和12月,旅游季节因素带来15~25万人左右的客流;第三个层级为1月、5月、6月、9月和11月,旅游景气平均低25万人左右;第四个层级是2月,比平均水平低125万人左右。究其原因,气候、假期、宗教等因素均有影响;

(4)根据历史数据,2016年旅游入境游季节特征明显。其中,2月是全年最低点,随后快速上升,3月是全年入境旅游高峰。6月、9月和11月都呈现阶段低点,10月、12月均呈现出阶段高点。总体来看,6月后,入境游季节性呈现回升的态势;

(5)国内节日和国外节日对入境游人数均会产生影响,以春节为例,春节前变量对旅游入境游的影响为正向,春节后变量则为负向。即春节前倾向于入境人数增加,春节后倾向于入境人数下降;

(6)基于M1-M11和Q检验表明,本文的季节调整质量较好。基于滑移区间检验,本文的季节调整具有较强的稳定性;

(7)入境游受宏观经济波动、突发事件影响明显。1998年东南亚金融危机、2003年非典、2007年底的次贷危机均对我国旅游业入境游产生影响,前两者均未影响我国旅游入境游的上升趋势。但2007年以来的次贷危机的影响明显超过前两次,值得重视和主动应对。

[1]Findley D F,Monsell B C,Bell W R,et al.New Capabilities and Methods of the X-12-ARIMA Seasonal-Adjustment Program[J].Journal of Business&Economic Statistics,1998,16,(2).

[2]Lim C,McAleer M.Monthly Seasonal Variations:Asian Tourism to Australia[J].Annals of Tourism Research,2001,28(1).

[3]Koc E,Altinay G.An Analysis of Seasonality in Monthly Per Person Tourist Spending in Turkish Inbound Tourism From A Market Segmentation Perspective[J].Tourism Management,2007,28,(1).

[4]Nadal J R,Font A R,Rosselló A S.The Economic Determinants of Seasonal Patterns[J].Annals of Tourism Research,2004,31,(3).

[5]黄福才,蔡从燕.中国大陆入境旅游业中台湾客源市场的特征和走向[J].厦门大学学报:哲学社会科学版,1997,(3).

[6]李景宜,周旗.区域入境旅游业竞争力比较研究[J].地理学与国土研究,2002,(3).

[7]刘媛媛.中国入境旅游业的市场需求分析及预测[D].武汉:武汉大学学位论文,2005.

[8]齐东军.季节调整方法在货币供应量中的应用[J].数量经济技术经济研究,2004,(6).

[9]乔宁宁,陈建宝.宏观经济波动对我国入境旅游发展的影响分析[J].旅游学刊,2013,(2).

[10]中国人民银行调查统计司.时间序列X-12-ARIMA季节调整—原理与方法[M].北京:中国金融出版社,2006.

[11]张鸣芳,项燕霞,齐东军.居民消费价格指数季节调整实证研究[J].财经研究,2004,30(3).

(责任编辑/亦民)

Research on the Seasonal Adjustment of Inbound Tourism Data

Meng Wenqiang1,2

(1.College of Economics and Management,Shandong University of Science and Technology,Qingdao Shandong 266590,China; 2.School of Economics,Shandong University,Jinan 250100,China)

X-13ARIMA-SEATS,the U.S.Census Bureau's latest seasonal adjustment program,is able to handle abnormal value,boundary value problems,as well as such exceptional cases as economic data of different countries’holiday effect and trading day effect.The program's biggest advantage is that it not only considers the randomness characteristics of the data,but also fully reflects determinate economic significance.This paper fully considering China's special holiday factor,adopts the preset adjustment function of this method and explores the data preprocessing method.The paper also studies and judges China's inbound tourism development tendency,seasonal changing rule and the critical point by analyzing the seasonal adjustment factors of China's inbound tourism data.

inbound tourism;seasonal adjustment;trend;holiday effect;trading day effect

C81;F590

A

1002-6487(2016)11-0005-05

国家社会科学基金年度项目(15BJY070);教育部人文社会科学研究规划基金资助项目(14YJAZH057);中国博士后科学基金资助项目(2013M530310);山东省高等学校优秀骨干教师国际合作培养资金资助项目

孟文强(1973—),男,山东济宁人,博士,副教授,研究方向:产业经济。

猜你喜欢

快乐作文(1.2年级)(2019年3期)2019-09-10 12:08:04

英语文摘(2019年5期)2019-07-13 05:50:06

表面工程与再制造(2019年1期)2019-05-11 08:52:02

幼儿画刊(2018年10期)2018-10-27 05:44:36

世界地理研究(2018年1期)2018-04-02 09:44:40

现代语文(2017年3期)2017-05-13 16:00:48

小雪花·成长指南(2016年2期)2016-03-16 06:48:09

瞭望东方周刊(2015年34期)2015-09-14 00:06:27

学习月刊(2015年2期)2015-07-09 03:50:22

广西教育·C版(2014年4期)2014-07-18 05:03:20