金融密度的省际差异及其决定因素

——基于四层次三维度空间分布评价系统的构建与实证检验

2017-07-05 08:11李建军

中央财经大学学报 2017年7期

李建军 韩 珣

一、引言

我国长期处于金融抑制、银行垄断经营的经济环境中,正规金融机构普遍存在金融歧视行为。随着监管政策的进一步放松,金融部门资金融通、风险管理和价格发现的功能逐渐被忽视,支持实体经济、改善收入分配、促进产业结构升级、提升社会福利等方面的作用被削弱,金融的普惠性不足。金融机构通过严格的资信评估过程、不合理的金融定价以及区别性营销等方式把低收入人群、农村偏远地区、中小微企业等弱势群体排斥在金融服务体系之外,经济难以实现包容性发展。好的金融与好的社会和谐发展是“金融功能观”的体现。金融发展与金融包容的背离导致金融资源在空间配置上的不均衡,即出现金融密度的空间差异。

国内外很早就有学者关注到社会中某类具有相同特征的群体,通常缺乏足够的途径或方式获得金融服务,并将这种现象定义为金融排斥或金融歧视行为(Leyshon和 Thrift,1993[1])。早期对金融排斥的研究大多集中于金融网络的地理渗透性,随后Kempson和 Whyley(1999)[2]提出金融排斥是地理排斥(Physical Access Exclusion)、评估排斥(Assessing Exclusion)、条件排斥(Condition Exclusion)、价格排斥(Price Exclusion)、营销排斥(Marketing Exclusion)以及自我排斥(Self-Exclusion)共同复合、动态作用的结果。其中,有学者拓展了金融排斥的内涵,Regan和Paxton(2003)[3]提出金融宽度和参与深度两个范畴,用以衡量金融服务的可及性和有效性。吕勇斌等(2014)[4]从金融服务的可得度、使用度、使用效度三个维度构建金融排斥指标体系;在金融排斥的空间差异上,田霖(2011)[5]以城乡互动耦合为切入点探究了金融排斥的空间差异与诱导因素。孟德锋等(2012)[6]从金融排斥的形成机制角度剖析了村镇银行发展的影响因素及其对破解金融排斥的作用;从金融排斥方来看,被歧视对象不仅限于个人、家庭,也适用于中小企业以及弱势产业(李建军,张丹俊,2015[7])。

金融排斥导致了金融密度空间上的差异,那么金融排斥的深层原因有哪些呢?金融排斥实际上是金融机构基于“收益最大化”的原则,兼顾贷款主体社会关系、抵押品价值、预期还款能力,将金融资源在不同经济主体间进行差异性分配的行为机制。Kempson(2000)[8]认为社会经济因素如收入水平、人口密集度、产业聚集程度以及经济发展水平会对金融排斥行为产生一定的影响。李涛等(2010)[9]利用2007年的调研数据,研究中国城市居民在储蓄、基金、保险、贷款等方面的金融排斥状况,实证结果显示家庭资产的增加和社会互动程度的提高有助于缓解金融歧视现象。许圣道和田霖(2008)[10]研究表明金融教养、收入水平、政府规管等是造成金融排斥的主要原因。董晓林和徐虹(2012)[11]从县域机构网点分布视角考察我国农村金融排斥的影响因素,提出人口规模、社会消费品零售总额、金融基础设施状态会对金融排斥造成显著的影响。金融供给方通过机构网点的移出、设置金融门槛、差别性营销等方式使得一部分微观主体因主观或客观因素无法享有金融服务,这种金融排斥行为必然会导致金融密度的区域性差异。

金融密度这一概念最早源于金融地理学,Porteous(1995)[12]曾对银行的区位模型进行理论分析,提出市场潜力分布的空间差异是造成银行集聚的根本原因。石盛林(2011)[13]借鉴保险密度的概念对金融密度进行定义,认为金融密度在一定程度上反映了金融机构提供金融产品和服务的能力和完善程度,是区域性金融发展程度的衡量指标。金融机构通过对客户参与金融活动的意愿和风险承受力、地区经济禀赋、信息不对称程度、国家政策导向等方面的综合评估,更愿意为资本回报率较高的主体提高金融产品和金融服务。金融密度体现了金融供给方对不同经济主体资源配置的空间差异状态。田杰和陶建平(2012)[14]选取县(市)地区人均金融机构网点数来衡量农村金融密度,并发现农村金融密度与经济增长存在倒U形关系。杨德勇等(2014)[15]选取农村金融个数、农村机构从业人数、农村金融机构存款、农村金融机构贷款和农村居民储蓄存款五个密度指标,利用主成分分析法衡量了农村金融发展情况。

学界对金融密度的认识有不同的观点,金融密度是指在一定区域范围内设立的金融机构网点数或者按照人口数量计算的人均金融机构网点数(石盛林,2011[16]),这是从机构空间布局上给出的界定。笔者认为,金融密度是在特定区域范围内,各类金融资源的配置状态在一定程度上反映了金融供给者对地区金融需求、信用环境以及债务清偿能力的预期。金融密度是金融排斥和金融包容力量对比产生的结果,它一方面反映了银行、证券、保险等金融服务供给方资源配置的结果;另一方面决定了居民和企业等金融需求方能够获取所需金融服务的机会,是普惠金融发展过程中包容程度的表现。那么,如何评价中国金融排斥与金融包容的程度,过去的文献研究给出了对这两个范畴基本一致的评价指标,导致概念范畴边界不清,内涵混淆,由此在实践政策层面难以给出有效的理论指引。因此,有必要构建全新的金融密度指标体系,用于评估金融排斥的空间状态,对金融包容或普惠金融发展趋势给出针对性的政策设计。

金融密度水平反映了社会所有阶层和群体在金融服务上的可得性,是金融排斥的结果,也是普惠金融体系建设的核心所在。但在金融密度与度量指标研究方面,现有文献仅仅停留在内涵界定与局部指标设计上,如金融机构的地理分布、地区存款、贷款等维度上,对金融密度的系统计量与决定因素的研究并不多见。本文拟对金融密度的经济金融含义进行理论分析,在指标系统构建方面,跳出基于银行机构的地理渗透性、服务有效性等研究视角,从人口、地理、企业和产业四个层次,银行、证券、保险三个维度设计金融密度空间分布指标体系,并测算2006—2014年中国31个省市区的金融密度综合指数,对比分析地区金融密度差异,之后从需求因素、政策因素、信息因素和经济发展因素构建金融密度差异影响因素模型并进行实证检验,最后提出缓解金融排斥、缩小金融密度差异的政策建议。

二、指标体系的设计与测度

(一)金融密度的评估视角及指标体系的设计

金融密度没有脱离物理学“密度”的内涵,“密度”表示物质在空间分布的密集程度,可以进一步被延伸为“点”在特定区域内集聚、分布的状态。金融密度实际上是一个多维度的概念,一定地理面积或者人口范围内金融机构网点数仅是金融中介的空间分布密度,不能完全反映金融资源的地域配置状况,这些资源的动员与空间配置需要通过银行、证券、保险等金融机构来完成。因此,金融密度应从银行、证券、保险三个方面进行评判。金融机构的空间分布密度,可以间接反映社会群体在储蓄、信贷、证券投资以及保险服务上的可得性。从金融深度来看,机构营业网点和金融从业人员数量只能从覆盖面上反应金融可接触性。而金融服务消费者获取金融产品和服务的程度则可以进一步衡量金融效度水平。本文根据被排斥对象的差异,构建银行、证券、保险三维度,人口、地理、企业、产业四层次金融密度指标体系。

人口金融密度系指居民能够通过一定方式和渠道获得合意、公平、收益与风险匹配的金融产品和高质量服务的状态,可以从机构渗透性和使用性两个方面加以评估。其中人均机构数量、人均从业人员数量能够影响客户获取金融服务的交通成本和信息传递效率,反映了金融服务的覆盖面;人均储蓄存款、人均消费贷款、人均证券交易额以及人均保费支出则从金融服务层面衡量了居民存贷款、投融资与保险活动的参与程度。地理金融密度是指在一定空间范围内,金融机构对地区内居民和企业资源的分布状况。地理金融密度可以用网点密度、从业人员密度和存贷款密度反映;证券密度可以根据网点密度、投资密度和交易密度来反映;保险密度由网点密度、有效保单密度、保费收入和支出密度来衡量。随着金融排斥对象的外延,我们意识到除了弱势人口和偏远地区外,中小企业也因抵押品价值低、财务报告不完善、缺乏政府担保等原因面临严重的信贷配给问题。商业银行可以在借款人资质审查、材料复核、风险评估、产品定价等任何一个阶段,以正当的理由拒绝中小企业的借贷申请,从而导致金融资源配置密度在不同规模、不同所有制结构和不同财务杠杆水平的企业之间的差异(刘瑞明,2011[17];徐思远、洪占卿,2016[18])。企业金融密度可以采用户均企业存贷款、上市公司密度、证券融资密度、户均企业财产保险保费收入和支出密度来反映。在政治、经济社会环境的双重作用下,我国早期选择优先发展国防业以及重工业,产业政策引致的行业金融排斥明显。随着金融市场的不断完善,重点行业优先发展战略导致的行业排斥现象有所减弱,而房地产市场利润高企带来的金融资本过度流入开始占主导地位。正规金融机构的资金大部分流向房地产、信息技术等新兴行业,农业等弱势行业的资金支持严重不足。为了更为全面地评估行业金融密度,本文用建筑业贷款与第二产业产值占比、房地产贷款与第三产业产值占比两个指标,从银行维度反映第三产业金融密度;工业类上市公司市值与第二产业产值占比,从证券维度评估第二产业金融密度;农业保险收入和支出与第一产业产值占比,从保险视角测算第一产业金融密度。具体的指标选取如表1所示。

表1 四层次、三维度金融密度指标体系

(二)金融密度指数的合成方法

1.指标无量纲化处理。

本文借鉴联合国人类发展指数编制以及Nathan等(2008)[19]对其改进的方法,从人口、地理、企业、产业四个层面,银行、证券、保险三个维度测算金融密度指数。由于指标性质和计量单位的不同,需要对原始数据进行无量纲化处理,以便于指标之间的对比和综合评价指标体系的构建。现有文献大多采用极差法测算普惠金融和金融排斥指数(吕勇斌等,2015[4];李建军和卢盼盼,2016[20])。极差法可以实现数据的归一化处理,但仍存在两方面的问题,一是极差法将最大值或者最小值作为上下限,但在最大值或最小值出现极端值或异常值的情况下,会导致映射后指标值的异常;二是极差法不会影响指标的横向可比性,但会导致不同年份地区的基准发生变化,消除了数据原有的时间变化趋势,使得处理后的指标纵向不可比。鉴于以上两点,本文对极差法在原有基础上改进,并做出如下处理:

首先对所有数据在5%水平下进行极端值处理,并且将初始年份高于指标实际值95%分位数设为上限max,低于5%分位数设为下限min,然后根据采用改进后的极差法对数据进行归一化处理,如式(1)所示。极差法处理后基期指标的映射值均在 [0,1]之间,之后年份映射后的指数则可能小于0,也可能大于1,指标的正负以及大小反映了时间变化趋势。

式中均为经过5%极端值处理后的数据。i表示银行、证券、保险三个维度;z表示人口、地理、企业、产业四个层次,j表示对应的分项指标。di,j,z表示在z(z=1,2,3,4)层次,i(i=1,2,3)维度下,第j个指标映射后的值;Xi,j,z、maxi,j,z、mini,j,分别表示在z层次i维度,第j个指标的实际值、最大值与最小值。

2.权重确定。

在多维度指标体系中,权重的确定方法大致可以分为主观赋权法和客观赋权法两类。主观赋权法凭借以往经验主观判断而得,这类方法的客观性较差。客观赋权法则依据各指标的具体数值计算得到,包括主成分分析法、方差赋权法、变异系数法等。变异系数法对于权重的确定具有科学性、客观性以及可操作性。因此,本文用变异系数法确定权重。金融密度指标赋权时,涉及单一维度以及多维度指标赋权,两者计算方法相同,如式(2)和(3)所示。

式中表示在z层次,i维度下第j个分项指标的变异系数、标准差、平均值和权重。

3.指数合成。

在多维指标体系中,指数合成能够将多个指标的不同方面进行综合反映,从而得到一个更为全面、完善、准确的指标体系。本文运用加权算数平均法进行指数合成,如式(4)所示。

其中,dz、wi,z和di,z分别表示在z层次,银行、证券、保险三维度金融密度合成指标、i维度指标权重以及i维度金融密度合成指数。CVi,z和CVi,j,z表示在z层次i维度、z层次i维度下第j个分项指标的变异系数。di,j,z代表z金融密度层次i维度下,j指标的映射值。

(三)我国金融密度指数的测度

本文选取中国31个省、直辖市和自治区作为样本,分别从银行、证券、保险三个维度,人口、地理、企业、产业四个层面测算2006—2014年金融密度指数。企业数目数据只包括2010、2011、2012以及2014年的数据,因此,受限于数据的可得性,只测算这四年的金融密度指数,数据来源于 《中国区域金融运行报告》、《中国证券期货统计年鉴》、国泰安数据库以及wind数据库。人口、地理、企业以及产业金融密度的测算结果如附录表6~表9所示。

人口金融密度的测算结果表明①受限制于文章篇幅的限制,人口、地理、企业和产业金融密度的测算结果不在文中显示,读者可以向作者索要测算结果。:纵向对比,2006—2014年人口金融密度指数整体呈上升趋势。从区域分布来看,东部地区金融密度指数最高,其中北京和上海2014年人口金融密度指数分别为0.785 3和0.796 1,远超2014年东部地区均值水平(0.528 7)。东北地区人口金融资源的密集程度低于东部,但仍高于中、西部。我国中、西部地区人均金融资源较为稀缺,2006—2014年江西、安徽、甘肃、广西、云南、贵州的人口金融密度的均值小于0.10。可见,人口金融密度表现出一定的地区性差异,东部地区金融密度指数高于中、西部地区,人口金融资源配置水平密集度较高的城市大多集中在人均收入水平高、基础设施相对完善、经济发达的一线城市。

地理金融密度呈逐年上升趋势,但省际差异很大。2014年东部、中部、西部、东北四大地区平均地理金融密度指数分别为0.528 7、0.243 6、0.197 0和0.310 4,东部最高,东北地区其次,中西部较低。东部地区中北京、上海、广东、江苏、天津、浙江的密度指数较高,河北和海南两地较低。西部地区的密度水平在四个地区中是最低的,2006—2014年地理金融密度水平排名后十位的省市中,西部地区占九个,分别是西藏、青海、新疆、内蒙古、甘肃、云南、贵州、四川和广西。可见西部地区在储蓄、信贷、理财以及保险等金融产品的可得性和使用性上较差,地理密度不仅在不同区域之间存在差距,同一地区的省份之间的金融密度水平也不尽相同。

通过对人口和地理金融密度的横、纵向对比,我们可以发现人口、地理两个层面上的金融密度指数在截面特征和时间趋势上表现比较一致,即东部地区对金融资本的吸引力最强,金融机构更愿意为东部人口和区域提供金融产品和服务。金融资源的分布存在严重的地区倾向性和非均衡性。

企业金融密度反映企业从商业银行、证券公司和保险公司获得贷款、上市募集资金、财产保险等金融产品的程度。通过对2010,2011,2012和2014年各个省份以及四大地区的企业金融密度指数的测算,我们发现东、中、西部和东北四个地区企业金融密度比较平稳,不存在明显的时间变化趋势。从各个地区来看,2010—2014年中部、东部、西部和东北地区企业金融密度的均值分别为0.287 1、0.254 7、0.325 4和0.411 1,东北企业金融密度略高于其他区域。可见,企业金融密度与人口、地理金融密度的表现截然不同,地区性差异并不明显。金融机构是否会对当地企业提供金融支持,主要取决于企业自身的所有制结构、经营风险、成长性等因素,区域经济发展水平等外部因素对其影响较小。

产业金融密度是将银行维度下第三产业密度、证券维度下第二产业密度以及保险维度下第三产业密度进行指数合成之后的结果。产业金融密度的测算结果显示:东部地区产业金融密度最高,北京、上海两地2006—2014年平均产业金融密度为1.212 0和1.038 2,远高于全国平均值0.305 7。东北和西部地区产业金融密度仅次于东部地区。中部地区产业金融密度最低,中部六个省市产业金融密度全部小于全国均值,其中河南(0.080 6)、山西(0.176 7)、湖北(0.176 9)的产业金融密度小于0.18。因此,产业金融密度分布存在区域配置不平衡现象,东部地区产业金融资源十分充足,中部地区三大产业金融供给严重不足。产业金融密度在不同省份之间的配置情况主要由政府产业支持政策以及产业结构转型升级两个因素驱动。东北地区初期的金融密度指数较高,这与东北地区优先发展重工业的产业政策以及银行对工业资本强烈的路径依赖效应紧密相关(张辉等,2016[21])。而随着我国产业结构不断转型升级,大量信息技术、通信、互联网行业在东部地区快速发展,新型产业的高成长性吸纳了大量资金。2006年东部地区平均产品金融密度为0.163 3,但在2014年上升到0.522 1,可见,由技术创新、产业结构引致的金融资本流动,对我国金融资源在不同产业之间的配置趋势产生显著的影响。

图1 2006—2014年各省份四层次金融密度平均指数

三、计量模型与实证检验

(一)金融密度差异影响因素模型的构建

金融机构在不同微观主体之间的资源分布状态受到需求方自身结构以及政策规制、信息化水平、经济发达程度等外部因素的影响。本文在四层次、三维度金融密度指数测算的基础上,从需求方结构、地方政府政策、信息化程度以及宏观经济环境四个方面探究人口、地理、企业以及产业金融密度差异的决定因素。

1.人口金融差异影响因素模型的构建。

正规金融机构对高收入优质客户的青睐,对低收入、农村居民等弱势群体的歧视,导致了人口金融密度差异。金融机构对不同居民的金融排斥行为受到性别、年龄、教育水平、家庭结构、宗教信仰等多方面因素的影响。通常情况下,女性的风险厌恶程度明显高于男性,金融机构会根据性别结构导致的风险承受能力的不同,进行策略性营销(李涛等,2010[9])。但女性的风险规避倾向并非与生俱来,同时会受到年龄、收入状况、教育水平等因素的 影 响 (Christiansen 等,2009[22]; 潘 丽 群 等,2015[23]),考虑到性别结构的内生影响路径,我们认为单纯由性别导致的金融密度差异可能并不明显。人口结构中除性别因素外,农村人口规模也可能会影响到当地人口金融密度水平(王修华等,2013[24])。教育程度也是导致弱势群体受到排挤的决定因素之一。一般而言,高学历人群对金融的认知能力很强,更能理解资源跨期配置、高杠杆以及收益不确定的金融本质,并且受教育年限长的居民,违约风险也相对更低。因此,金融机构更愿意将教育水平高的居民作为首选客户(王修华等,2013[23];Guiso 等,2008[25])。Devlin(2005)[26]提出居民的财富状况也会影响其受金融排斥的程度。收入水平高、家庭资产多、家庭负债少的家庭意味着其受到的信贷约束较弱,这类居民成为金融机构青睐的服务对象。

在已有文献研究的基础上,我们将人口结构、教育程度、收入水平作为解释变量。由于互联网和移动互联网的发展有助于弥合数字鸿沟,在一定程度上反映了当地的技术发展水平和基础设施情况,因此,选取移动电话用户与当地人口的比值作为信息发展程度的代理变量。此外,我们选取地方财政支出占GDP比重来反映地方政府对经济的政策支持力度。GDP和物价水平用以衡量经济环境。人口金融密度决定因素模型构建如式(5)所示。

式中DensityP为人口金融密度,Rural为乡村人口占比,Edu为大专及以上人口占比,Personalrev为人均收入水平,Telusers是移动电话用户与地区人数占比。Policy、GDP、CPI分别为地方政府财政支出占比、地方GDP占比和价格环比指数。

2.地理金融差异影响因素模型的构建。

国内外对金融排斥最早关注于金融网络的地理可及性,20世纪90年代以后,随着股份制银行的进入,信托、证券和保险公司的多元化经营,金融机构之间的竞争加剧,国有银行的垄断经营利润被摊薄。于是部分金融中介选择关闭农村偏远地区、小城市的营业网点,将金融服务对象定位于经济发达地区,以实现资本的快速增值(王修华和邱兆祥,2010[27])。金融机构的地理排斥行为直接引起了弱势地区金融资源的稀缺性(许圣道和田霖,2008[10])。我们拟用乡村人口占比和固定资产投资占地区GDP比重来分别作为区域结构和区域社会投资水平的代理变量,并用移动电话地理覆盖率、地区GDP占比和通货膨胀率反映当地信息化水平以及经济发展状况,模型如下所示。

其中DensityG为地理金融密度,Rural为乡村人口占比,Fixassetinv为地区固定资产投资总额占地区GDP比重,Telcover为移动电话用户/区域面积来反映信息化地理覆盖率。

3.企业金融差异影响因素模型的构建。

我国中小企业存在严重的信贷歧视问题。李建军和张丹俊(2015)[7]从地理排斥、评估排斥、条件排斥、自我排斥和信息排斥五个维度测算了中小企业金融排斥的省际差异及不同金融排斥构成因素的贡献程度。大型金融机构单位贷款处理成本与贷款规模的联动效应决定了其必然会忽视中小企业的融资需求(Loury,1998[28])。在信息不对称条件下,商业银行很难识别出企业的还款能力和贷款风险,此时,银行贷款的“规模效应”和“所有制偏好”更为明显。可见,主流金融机构对大型国有企业和中小企业的金融排斥行为,导致了企业在信贷、投资、资产管理、保险等金融资源配置上的差异,表现为企业金融密度差异。国有所有制传递着政府隐性担保的信号,而经营状况和财务杠杆率则是银行识别企业破产风险和融资能力的主要渠道。因此,我们将所有制结构、上市公司净资产收益率以及资产负债率作为企业需求因素进行考察,信息化发展水平用企业信息化发展指数来反映,实证模型如式(7)所示。

其中DensityE为企业金融密度,Nature为国有企业法人单位数占比,ROA和Lev分别为上市公司平均资产收益率和资产负债率,Inforindex是企业信息化发展指数,用以反映当地企业信息发展水平。

4.产业金融差异影响因素模型的构建。

我国金融资本在产业之间分配也存在不均衡的现象。银行信贷资金大部分流向房地产、信息技术等高利润、高成长性的行业,农业等弱势产业很难从金融市场融入资金。我国产业资源配置失衡主要源于两点原因,其一,农业在中国仍属于弱质型产业,具有收入低、季节性变化大、风险高等特点。农业贷款面临交易成本高、贷款额度小、贷款难度大、道德风险较高等问题。因此,金融机构通过严格的农村信贷发放条件以及较高的贷款成本,使得这部分金融需求无法得到满足。其二,政府对重点产业的偏向型政策以及银行产业投资的依赖性也会导致资源有意识地向这些产业流动(宋凌云和王贤彬,2013[29])。本文将从产业结构、地方政府财政支出水平、信息发展水平以及宏观经济环境构建金融密度决定因素模型,如式(8)所示。

DensityI是产业金融密度水平,Industhird为第三产业与第二产业占比,Indusecond为第二产业与第一产业占比,两者均为产业结构的代理变量。Posttelpro是交通运输、仓储及邮电通信业占第三产业比重,反映当地信息产业发展情况。

(二)金融密度差异影响因素模型的实证检验

为了探究银行、证券、保险三个维度下以及合成的金融密度指数的决定因素,我们将四个层次下人口金融密度、银行人口金融密度、证券人口金融密度、保险人口金融密度分别作为被解释变量,检验金融密度空间分布差异的影响因素,如表2所示。模型(1)是人口金融密度决定因素的实证结果,我们可以看到人口结构、教育程度和收入水平的影响分别在10%、5%和1%的水平下是显著的。乡村人口占比低、教育程度高、收入水平高的地区所在的居民更容易获得金融服务。可见,金融机构基于违约风险和还款能力的考虑,更倾向于将金融资源从弱势、高风险群体向高学历、高收入的城镇人口转移。信息化程度的系数显著为正,手机覆盖率每提高1%,金融密度指数将增加0.774%。随着替代性金融体系的发展,移动金融将逐步取代传统金融机构营业网点的模式,提高居民信贷、理财、保险金融服务的可得性,促进金融普惠性的实现。模型(2)、模型(3)、模型(4)对应银行、证券、保险人口金融密度决定因素的实证结果。其中,人均收入、信息化程度均对银行人口金融密度有显著正向效应,教育程度的提高则会缓解证券、保险机构在对特定人群的金融排斥行为。因此,政府可以通过改善人口结构、加强金融教育、完善收入分配制度以及提高手机、网络普及率等方式,从根本上解决金融密度在不同人群分配不均的问题。

表2 人口金融密度决定因素模型实证检验结果

续前表

从表3中可以得到地理金融密度主要受到区域内信息化程度的影响,手机地理覆盖率每增加1%,地理金融密度提高1.196%,其他因素的效应不明显。在模型(2)银行维度下地理金融密度的决定因素中,地区固定资产投资占比对银行地理金融密度有显著的正向影响,全社会固定资产投资占比增加1%,银行地理金融密度水平提高0.448%。模型(3)和模型(4)对应证券、保险金融密度的实证结果,只有信息化程度的系数是显著为正的,区域结构、地方政府支出占比和经济因素对证券、保险金融密度几乎没有影响。

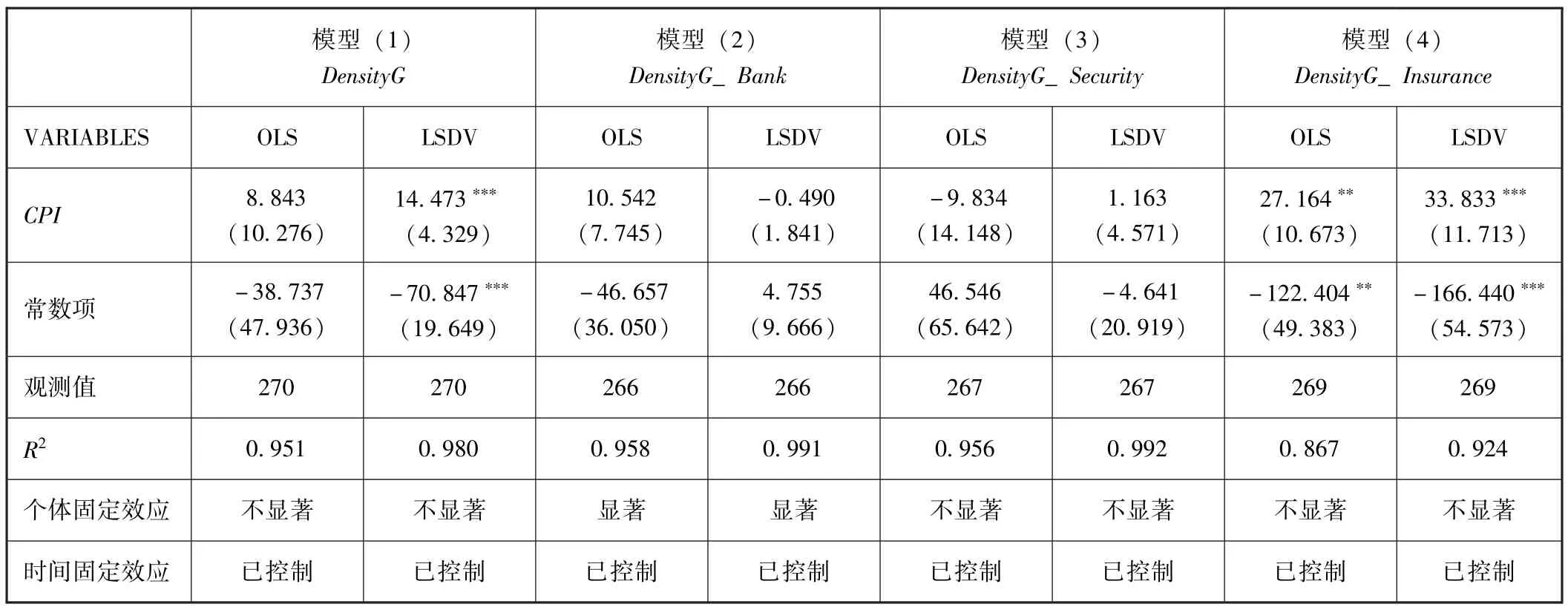

表3 地理金融密度决定因素模型实证检验结果

续前表

表4给出了企业金融密度影响因素的回归结果。模型(1)中,国有企业法人单位数占比和企业信息化指数的系数为正,在1%水平上显著,净资产收益率系数不显著,财务杠杆系数在10%水平上显著为负。可见,国有企业占比越高、企业财务杠杆比率越低、企业信息化指数越高的省份,企业金融密度水平越高。金融机构基于抵押品价值、政府隐性担保、经营风险的考虑,更倾向于将资产分配到国有、财务风险低、信息化程度高的企业,当地政府政策和经济发展程度对企业金融密度几乎没有影响。模型(2)、模型(3)和模型(4)分别是银行、证券、保险金融密度决定因素的实证检验结果,其中企业所有制性质依然是银行、证券、保险资源倾向性配置的决定性因素。但银行和证券两者在企业经营绩效对金融资源的效应上表现出一定的背离,证券公司更愿意为经营状况良好的企业提供投融资服务,然而企业净资产收益率对银行企业金融密度有负向影响。对于这种背离主要有两方面的考虑:第一,由于数据的局限性,我们选取当地上市公司平均资产负债率和净经营资产收益率作为全部企业资产负债率和净经营资产收益率的代理指标,证券公司更愿意为经营绩效高的企业提供投融资服务;但银行提供存贷款业务的企业与上市公司在公司选择上可能存在一定的偏差,进而导致企业净经营资产收益率对银行、证券金融密度的影响存在差异;第二,银行更愿意将信贷资金分配给国有、大型企业,经营效率并不是其决定是否放贷的主要因素,而国有、大型企业一般都是成长性较弱、生产经营效率较低的企业,实证结果上表现为净经营资产收益率对银行企业金融密度的负向影响。

表4 企业金融密度决定因素模型实证检验结果

续前表

表5给出了产业金融密度决定因素的实证结果,模型(1)表明产业金融密度与产业结构紧密相关,第三产业与第二产业占比、第二产业与第一产业占比的提高会增加产业金融资源的配置水平。其他因素对产业资源的空间分布状态几乎没有影响。模型(2)的被解释变量是建筑业贷款和房地产贷款合成密度指数,从银行角度测算了第三产业金融密度水平,可以看到,第二产业与第一产业占比的提高,会降低银行金融密度水平。地方政府财政支出的增加也会提高银行在建筑业和房地产行业信贷资金的配给。从模型(3)和模型(4)的R2分别是0.055和0.189来看,模型的解释作用不强。产业金融密度的拟合值是0.599,表明产业结构在一定程度上决定了金融资源在三大产业上的分布状态。

表5 产业密度决定因素模型实证检验结果

续前表

(三)稳健性检验

为了考察本文实证结果的可靠性,本文对四层次、三维度金融密度影响因素模型的估计结果进行稳健性检验①限于文章篇幅要求,稳健性检验结果不在文中显示,读者可向作者索要。。首先,考虑到在金融密度水平的不同阶段,影响因素对金融资源在人口、地理、企业和产业之间的差异性作用机制,我们采用分位数回归方法对原有模型进行实证检验,主要估计系数的方向和显著性没有发生改变;其次,考虑到经济增长与金融密度之间因相互作用导致的内生性问题,我们使用工具变量回归进行实证分析,得到的实证结果与原有回归结果相一致,因此,本文的结论是稳健的。

四、结论与政策建议

本文从被歧视经济主体的差异出发,构建四层次、三维度金融密度指标体系,并且在金融密度指数测算的基础上,实证检验了人口、地理、企业和产业金融密度差异的影响因素。从金融密度测算结果可以看出,我国金融资源在人口、地理、企业和产业之间存在分布不均衡现象,储蓄、信贷、投资理财以及保险在东部地区的密集度高于中、西部地区,但地区之间企业金融密度的差异较小。对金融密度差异性决定因素进行实证检验发现,乡村人口占比低、教育程度高、人均收入水平高的地区,人口金融密度水平高。手机地理覆盖率也会对地理金融密度产生一定的影响。企业所有制结构、财务杠杆率和信息化水平是决定其能否获得金融资源的关键所在。产业结构会显著影响产业金融资本的分布状态。此外,地方政府财政支出占比、当地经济发达程度等外部因素也会对人口、地理、企业和产业金融密度造成一定的影响。

基于以上结论,我们认为,建设中国普惠金融体系应当从改进金融密度入手。要改善经济主体的自身因素和加强外部环境,鼓励银行、证券、保险向弱势群体提供金融产品和服务,缩小金融密度差异,以缓解金融资源区域性分布不均衡的问题。对于加强金融需求方自身竞争力方面,首先,在弱势人口层面,应当对教育程度较低以及农村居民加强金融知识的培训,使其更能理解贷款还款付息的本质以及投资理财的风险,以期提高低收入和农村人口的金融参与度,降低违约概率。政府部门则应完善收入分配政策,推进“金字塔型”向“橄榄型”收入分配结构的演进。其次,偏远地区需要关注所在区位的地理特征,切忌盲目投资,应当关注到空间区域主体之间的协同和制约机制。对于网点布局成本高、贷款主体风险高的地区,可以通过提高网络和手机的覆盖率,借助互联网金融解决传统金融机构因成本—收益不配比导致的金融资源移出的困境。再次,通过拓宽企业融资渠道、提高企业资产担保能力等手段缓解正规金融机构对于中小企业的歧视行为。最后,对于农业等弱势产业,仅依靠商业银行、保险公司意愿提供必然会导致金融有效供给不足。因此,政府应当通过财政补贴、设计针对性金融产品等方式为弱势产业提供最基本的贷款和保险服务。同时,完善产业结构、发挥优势产业引领作用,改善目前产业资本布局失衡的状态。此外,地方政府还可以通过适当增加财政支出水平、调整税制结构、增加财政补贴、加强金融基础设施建设、提升经济增长活力等方式吸引资本回流,实现公平性、包容性的金融发展策略。

附 录

表6 人口金融密度指数

表7 地理金融密度指数

表8 企业金融密度指数

表9 产业金融密度指数

[1]Leyshon A,Thrift N.The Restructuring of the UK Financial Services Industry in the 1990s:A Reversal of Fortune [J].Journal of Rural Studies,1993,9(3):223-241.

[2]Kempson E,Whyley C,Foundation J R.Kept out or Opted out? Understanding and Combating Financial Exclusion [M].Bristol UK:the Policy Press,1999.

[3]Regan S,Paxton W.Beyond Bank Accounts:Full Financial Inclusion[M].London Institute for Public Policy Research and Citizens Advice Bureau,2003.

[4]吕勇斌,邓薇,颜洁.金融包容视角下我国区域金融排斥测度与影响因素的空间分析 [J].宏观经济研究,2015(12):51-62.

[5]田霖.我国金融排斥的城乡二元性研究 [J].中国工业经济,2011(2):36-45.

[6]孟德锋,卢亚娟,方金兵.金融排斥视角下村镇银行发展的影响因素分析 [J].经济学动态,2012(9):70-73.

[7]李建军,张丹俊.中小企业金融排斥程度的省域差异 [J].经济理论与经济管理,2015(8):92-103.

[8]Kempson E.In or out? Financial exclusion:Liferafure and Research Review [R].Consumer Research Paper,No.3,London 2000.

[9]李涛,王志芳,王海港等.中国城市居民的金融受排斥状况研究 [J].经济研究,2010(7):15-30.

[10]许圣道,田霖.我国农村地区金融排斥研究 [J].金融研究,2008(7):195-206.

[11]董晓林,徐虹.我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角 [J].金融研究,2012(9):115-126.

[12]Porteous D J.The Geography of Finance:Spatial Dimensions of Intermediary Behavior:Aldershot;Brookfield,USA:Avebury.1995.

[13]石盛林.县域金融对经济增长的影响机理——基于DEA方法的前沿分析 [J].财贸经济,2011(4):68-72.

[14]田杰,陶建平.农村金融密度对农村经济增长的影响——来自我国1 883个县(市)面板数据的实证研究 [J].经济经纬,2012(1):108-111.

[15]杨德勇,陈妍,辛士波.区域视角下我国农村金融差异的影响因素分析 [J].中央财经大学学报,2014(8):22-30.

[16]石盛林.县域金融密度与经济增长的实证研究:基于垄断竞争的解释 [J].中央财经大学学报,2011(4):39-44.

[17]刘瑞明.金融压抑、所有制歧视与增长拖累——国有企业效率损失再考察 [J].经济学:季刊,2011(2):603-618.

[18]徐思远,洪占卿.信贷歧视下的金融发展与效率拖累 [J].金融研究,2016(5):51-64.

[19]Nathan H S K,Reddy B S,Mishra S.An Alternative Approach to Measure HDI [R].Indira Gandhi Institute of Development Researching Paper No.001,2008.

[20]李建军,卢盼盼.中国居民金融服务包容性测度与空间差异 [J].经济地理,2016(3):118-124.

[21]张辉,刘鹏,于涛,安虎森,戚安邦.金融空间分布、异质性与产业布局 [J].中国工业经济,2016(12):40-57.

[22]Christiansen C,Rangvid J,Joensen J S.Fiction or Fact:Systematic Gender Differences in Financial Investments? [R].Working Paper,SSRN,2009.

[23]潘丽群,李静,踪家峰.教育同质性婚配与家庭收入不平等 [J].中国工业经济,2015(8):35-49.

[24]王修华,傅勇,贺小金,谭开通.中国农户受金融排斥状况研究——基于我国8省29县1 547户农户的调研数据 [J].金融研究,2013(7):139-152.

[25]Guiso L,Sapienza P,Zingales L.Trusting the Stock Market [J].Journal of Finance,2005,63(6):2557 -2600.

[26]Devlin J F.A Detailed Study of Financial Exclusion in the UK [J].Journal of Consumer Policy,2005,28(1):75 -108.

[27]王修华,邱兆祥.农村金融排斥:现实困境与破解对策 [J].中央财经大学学报,2010(10):47-52.

[28]Loury G C.Discrimination in the Post-civil Rights Era:Beyond Market Interactions. [J].Journal of Economic Perspectives,1998,12(12):117-26.

[29]宋凌云,王贤彬.重点产业政策、资源重置与产业生产率 [J].管理世界,2013(12):63-77.

猜你喜欢

现代金融(2022年8期)2022-10-08

中学生数理化·八年级物理人教版(2021年12期)2021-12-31

中学生数理化·八年级物理人教版(2021年12期)2021-12-31

中学生数理化·八年级物理人教版(2021年12期)2021-12-31

中学生数理化·八年级物理人教版(2019年12期)2019-05-21

中学生数理化·八年级物理人教版(2019年12期)2019-05-21

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

中学生数理化·八年级物理人教版(2015年12期)2016-01-25