不同资产泡沫过程及危机后果的实证分析

2017-06-30 12:33郭冉冉郦博文巴曙松

当代经济科学 2017年2期

郭冉冉 郦博文 巴曙松

摘要:资产泡沫是一个周期循环的过程,其从滋生到破灭都值得深入研究。本文从微观和宏观两个层面出发,对于不同资产泡沫分别进行了研究。首先,应用小波相关分析方法对不同资产泡沫与金融系统风险的相关性进行分析,发现在短期内金融危机期间的资产泡沫与系统性风险相关性更高,且房地产泡沫与系统性风险的关联性相对更高。其次本文利用自1980年以来27个样本国家的资产泡沫破裂事件进行分析,发现股灾事件的发生对经济影响的不确定性较高,但并非所有的股灾都能够引起经济的衰退。最后指出多个资产泡沫同时破灭将对经济造成严重的冲击。

关键词:房地产泡沫;股市泡沫;金融危机;系统性风险;小波分析

文献标识码:A 文章编号:1002—2848—2017(02)—0045—08

一、引言

2008年由美国次贷危机所引起的全世界范围的金融危机受到了各界广泛的关注,其引爆的导火索就是由于金融的过度自由化而引起的房地产泡沫的破裂和银行挤兑。2015年中国股市的膨胀崩塌,三次股灾,造成了中国金融市场的低迷。这些事件发生前都有着共同的特点——市场中存在资产价格的过度膨胀的现象,即存在资产泡沫。

资产泡沫一直是学者们所研究关注的重点,现有的研究中对资产泡沫的定义主要分为以下两种:三木良一定义泡沫即为资产价格严重偏离实体经济暴涨,然后暴跌的过程…。而蔡楠定义泡沫就是资产的市场价格与内在价值的偏离,可正可负。同时其生成到破裂基本会遵循图1的一个发展过程。

本文从微观和宏观两个层面出发对于不同资产泡沫进行了研究分析。首先本文利用指标法度量资产泡沫,应用小波分析法研究整个泡沫衍生过程中其与金融系统性风险的关联状态,发现在危机发生前后资产泡沫与系统性风险间的相关性有显著的提升。并且在基于了解风险状态的基础上,进一步在宏观层面上拓展研究资产泡沫破裂后宏观经济变量的变动状态以及危机恢复所需的时间,分析了不同资产泡沫的破裂对于经济的不同影响以及其产生的原因和相应的解决方案。

二、文献综述

国内外文献往往从资产泡沫的产生原因进行研究分析,多局限于泡沫发展的第一阶段和第二阶段。国内学者刘纪学等指出市场供需缺口是引起资产泡沫膨胀的主要原因。王申和陶士贵指出短期的国际资本流入冲击会引起资产价格的膨胀。Jorda0等研究分析了140多个国家的房地产泡沫和股市泡沫,指出信贷融资的不断扩张会增加金融危机的风险,同时在泡沫破灭后会导致更深层次的经济衰退。Hirano T等研究分析了政府救助与金融泡沫之间的关联,指出应适度进行政府救助,不当的政府救助会导致生产水平的下降,资产泡沫的滋生。随着研究的不断深入,学者们将噪声交易、不理性等因素加入了研究当中。扈文秀从行为金融学角度出发,研究发现过度自信、资产缺乏弹性以及流动性过剩是非理性资产价格泡沫生成的主要原因。Gu-tierrez L研究测算了纳斯达克股票价格指数和希勒房价指数的价格泡沫,并指出资产价格膨胀的最重要因素在于投机。

目前,现有的文献中对于两种资产泡沫的对比分析较少。赵胜民等对比了信贷对股市及房地产市场的影响,发现短期内对两种资产影响差距较大,原因在于两种资产涉及的初始资金规模差距较大,且流动性差异较大。Veld JI等通过研究发现房地产泡沫只是2008年美国金融危机中的一个次要原因,而股市泡沫在2001年和2008年次贷危机中都扮演了极其重要的角色。Basco S对比了美国互联网泡沫和房地产泡沫对于制造业企业的影响,并指出在理性泡沫的假设下,相对于房地产泡沫,互联网泡沫并不会给人们的消费带来很大的影响,但是中央规划者则更希望市场中存在着适当房地产泡沫,以显示其执政规划期间经济的繁荣发展。

在泡沫与风险的关联研究方面,冷冬等应用分位数回归模型研究了泡沫对市场风险的影响,并指出泡沫越大市場风险越大,且泡沫对长期风险的影响比短期风险更大。Lee J H等测量了资产泡沫的系统性风险,并且将其作为投资的影响因子建立了更为合理的资产定价模型。

国内的文献在研究资产泡沫问题时往往单一而论,即单独研究股市泡沫或房地产泡沫,很少有将两者结合对比关联分析。本文主要对系统性风险与泡沫进行关联性分析,并分别对比了不同资产泡沫的危机作用过程以及危机后果,详细阐述了不同资产的危机传播途径,为金融监管提供了一定的参考。

三、不同资产与系统性风险的相关性分析

根据资产属性,可分为实物资产和虚拟资产,本文重点分析对比这两种资产泡沫的产生发展以及危机后果。实物资产泡沫例如荷兰的郁金香泡沫、日本房地产泡沫等,往往是有真实的消费品作为载体,具有消费和投资两种功能。而虚拟资产中最典型的是股票,主要功能就在于投资。本文选取了这两种资产中最具代表性的资产——房地产与股票来进行后续的研究。房地产市场与股票市场相比,那个与金融系统性风险的关联更大?房地产泡沫与股市泡沫相比,哪种资产泡沫更容易引起系统性风险的增加?房地产泡沫与股市泡沫之间有没有一定的相关性?这是本章研究的重点。

(一)数据选取

1.房地产泡沫、股市泡沫

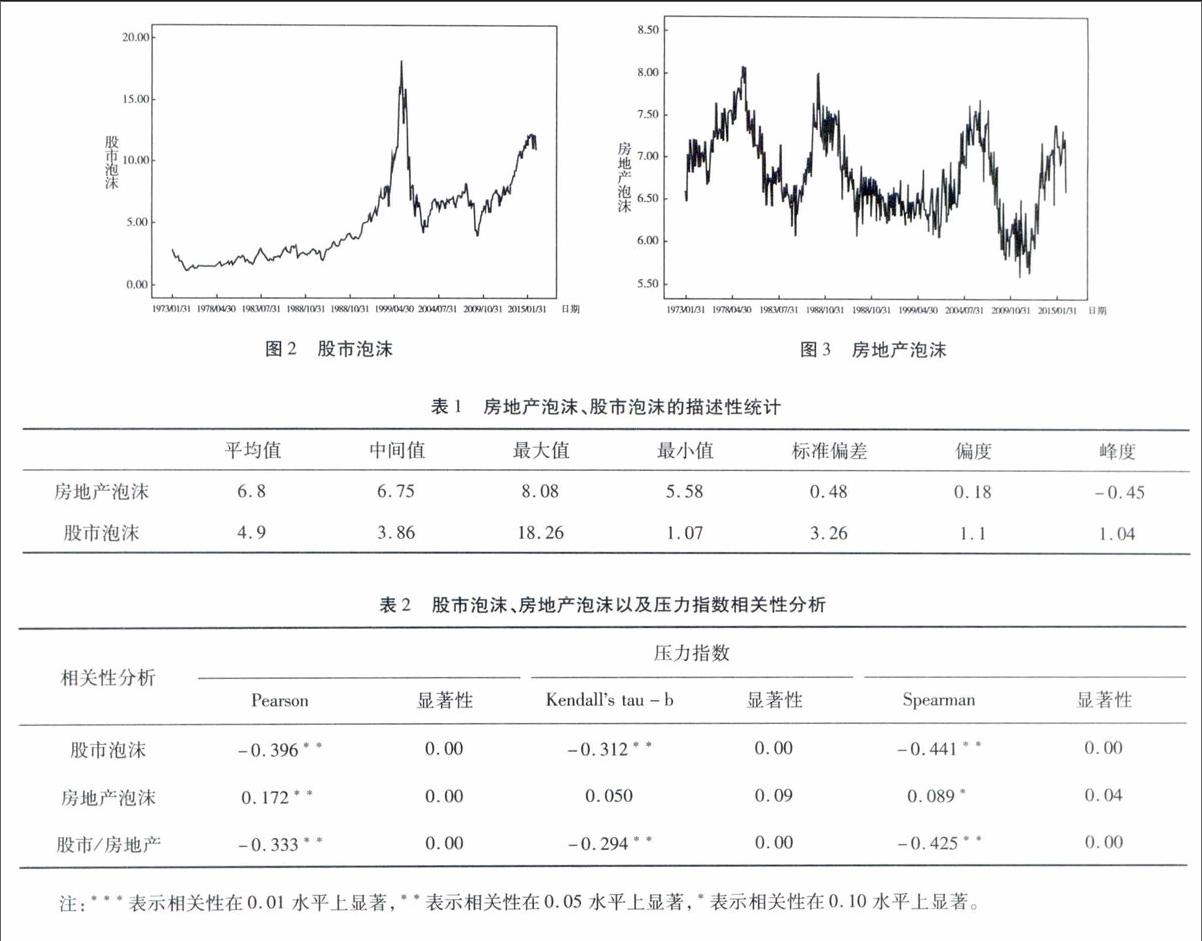

由于我国股票市场建立较晚,在1991年之后才有相关的股指数据。另外,我国未发生过较大的房地产价格下跌的事件,因此本文选择了相对较为成熟的美国市场数据来进行分析。资产泡沫的计量法一般有基本价格法和指标法,测算泡沫的大小不是本文研究的重点,所以在后续的研究中选择了指标法来进行泡沫数据的统计测量,本文采用资产收人比来度量资产泡沫的大小。房地产数据选取的是1973年1月到2016年1月的美国房地产中间价,中间价可以排除极端值的干扰。股市数据选取的是美国纳斯达克综合指数的月收盘价,为了方便对比分析,对原数据乘以1000。

由图2和图3可以看出,样本期间内,美国房地产市场分别在1989年和2007年发生过房地产泡沫破裂的情况。而相对于股市泡沫,样本区间内在21世纪之前呈现相对较为稳定的状态,没有发生过较大的股灾事件,泡沫的水平大小也一直维持在5之下。直到2000年,美国互联网泡沫爆发,泡沫一度膨胀至18.26,泡沫破裂后股指在两年内下降了48.92%。之后2008年的股市波动相对而言平缓了很多并没有大幅的股市膨胀,但是我们可以从图中看出2008年的危机,是股市泡沫和房地产泡沫相互作用下的结果,当然主因还是次级贷款(即房地产泡沫)。

从表1中股市与房地产泡沫的统计数据来看,股票市场泡沫的波动幅度相对较大,且两者都为非正态模型(本文中正态分布的峰度系数为0),其中房地产泡沫数据更为扁平化,而股市泡沫分布则相对陡峭,且两者都具有右偏性,分布向泡沫较大的方向偏移。

2.系统性风险

金融压力指数是反应整个金融系统由于不确定因素而承受的总体压力的综合性指标。最初起源于对金融危机的预警指数。压力指数作为连续金融变量,指标越大,表示金融压力越大,即系统性风险越高,反之亦然。2008年次贷危机之后多个国家都测算了金融压力指数,其中较为典型的有IMF测算的FSI指数、欧洲的CISS金融压力指数以及美国的芝加哥金融活动指数。本文选取的是美国较有代表性的芝加哥金融活动指数(下文用压力指数来代替)来进行下面的测算,其变动趋势如图4所示。

如表2所示,对上述三种变量做基本的线性相关性分析。在线性相关性检验的环境下,房地产泡沫与金融系统性风险间相关性很小,相关度都在0.3水平以下,但房地产泡沫与系统性风险呈现正相关性。而股市泡沫的结果则呈现了负的相关性,显然在股市泡沫膨胀的初期会在一定程度上推动经济的进一步繁荣,降低系统性风险,但是从长期的角度看来,泡沫的膨胀必然会导致金融系统性风险的增加。

(二)小波分析模型

前文已经进行了线性的相关性分析,相关结果也能够在一定程度上佐证文章的结果,然而现实中的数据往往是非线性的,存在着时变、偏斜等特点,线性相关分析法难以真实的反映数据之间的相关关系。同时在研究中由于金融市场环境的变迁以及宏观经济变量的滞后累积效应,资产泡沫作用于宏观经济的爆发时间存在差异,考虑到金融系统性风险与资产泡沫等存在时变及频率的特性,我们选择利用小波分析来进行下一步的研究。

小波变换为时间序列分析提供了一种非常实用的方法,它可以同时分析解释变量的时变和频率的特性。经典的频域分析方法中的傅立叶变换分析方法只能揭示数据的静态频率特性,而小波分析则可以揭示动态行为的变量在不同频率不同时点的特性。本文主要参考Rua A和Dimic N等所给出的小波分析法进行实证研究。

在小波分析中对时间序列的时频局部化的特性分析,都是基于小波函数Ψτ,s(t)来进行的,具体函数可以表示为:

(三)模型拟合结果

在本节中,我们应用小波模型进行实证分析。资产泡沫一压力指数相关输出示出的轮廓图,涉及三个维度:频率、时间和小波相关值(高度)。垂直轴显示的是频率维度,范围从最高频率的8个月至最低频率的10年。水平轴上显示的是时间维度。最后,在图中用不同的颜色来对小波相关度的高低进行了说明,具体可以见右边的色盘表所示。

三维的轮廓图显示的小波相关度,可以观察到资产泡沫与压力指数之间的相关性随时间和频率波段的变化而发生变化。样本数据跨度为43年,波动范围在8个月到16个月之间视为短期相关,而5到10年的波动范围视为长期相关。

在短期视野中,资产泡沫与压力指数的相关性发生变化的迹象和幅度迅速。房地产泡沫一压力指数在1973年至1974年期间高频相关性一度达到了0.6+水平,而降幅也相对较大,1974年滞后相关性由0.6+降至0.05的水平。在1973、1974年正是石油危机的爆发时期,危机导致美国经济在很长一段时间内处于滞涨状态。短期内第二次达到高相关度的是1987年房地产泡沫破裂的时期,同时在2007年次贷危机发生时期相关度也有一定的提高,由0.05的水平上升至0.1。在1990至2000年期间房地产泡沫与压力指数的相关度基本为0,在此期间内美国经济的发展相对平稳,并未发生过资产崩溃或其他危机事件。

据已有纳斯达克斯股指数据统计,发生股市崩盘并且累积降幅超过25%的危机爆发年份有1973年、1987年、2000年以及2007年,时点一一对应于图6中的短期相关度的高峰值。其中2000年以及2007年的相关度相对更高,一度达到了0.3的水平,从股市的波动程度来看2000、2007年股市分别累积下跌了48.92%和55.75%,而其余股灾基本都在下跌20%左右的水平。

短期视野分析表明,资产泡沫一压力指数的相关性随时间的变化而变化。我们观察到持续的正相关性,并且在短期内,相关度分布与危机发生的时间分布非常吻合,危机期间资产泡沫与金融系统风险的相关度相对更高。

长期视野中,资产泡沫与压力指数的相关性呈现相对较为稳定的高度正相关性。房地产泡沫与压力指数之间长期的相关度基本维持在0.714的水平。股市泡沫与压力指数的长期相关度在1980年之前还是维持着很低的水平,在1980年之后慢慢提升维持在0.359的水平。综合而言,长期(低频)相关度远高于短期相关度,这是由于资产的讯息在市场中传导中往往会出现滞后的现象,因此资产泡沫与金融系统性风险的关联长期内更为显著。

通过图5与图6对比,房地产泡沫与金融系统性风险的相关度普遍高于股市泡沫与金融系统性风险的相关度。短期相关度差距较小,房地产泡沫一压力指数相关度的短期(1-2年)数据基本维持在0.02~0.05的水平,略高于股市泡沫一压力指数0.015~0.041的相关度水平。而长期相关度差距较大,股市泡沫一压力指数的相关度仅有0.36,相对的房地产泡沫一压力指数相关度高达0.714。

这是由于房地产涉及的金额相对较大,流通性也相对较差,房地产从挂出进入市场到最终成交将经过一个相对漫长的过程。而股票相对而言入场的资金规模门槛较低,交易下单也非常的便利,流动性较好,较易偏离市场的真实状态。同时也正是由于房地产的资本品与消费品共存的特殊属性以及它的资产规模限制,人们在进行房地产投资时往往考虑得较多,不容易如股市一样出现“羊群效应”,引起大量人群的蜂拥而入,因此相对更能够反应一个市场的真实状态。但也正因为它拥有一定价格粘性这一特殊属性,会给予人们错误的思维定势——土地神话、房地产不倒等预期,可能会推使房地产的价格飙升,当市场中的投机者遠超过实际需求持有者时,就是泡沫破裂的时候。综合而言就是房地产投资中的投资者相对股市投资者而言更加理性,能够较为真实的反应一个金融环境的真实状态,所以房地产泡沫的波动在长期内与金融系统性风险的关联度相对更高。

四、不同资产泡沫危机后经济衰退的幅度和持续时间对比

经过前面的系统性风险相关性分析,分析了股市泡沫和房地产泡沫对金融体系整体的系统性风险的干扰之后,进一步地分析对比在不同资产泡沫破裂后所产生的后果。本文选取了27个国家和地区(其中包括亚洲11个国家和地区、欧洲10个国家和地区、美洲5个国家、大洋洲1个国家),1980至2016年的数据做统计分析。股票市场的崩盘采用Barro S等对于股市崩盘的定义:实际估价累计下跌达到25%或更多即视为股灾,一共选取了143个数据,其中降幅大于50%,且持续时间在1年以上的股灾时间一共有49个。

在本文中我们将所有的事件分成三种情况来对比:(1)同时发生房地产危机、股市危机;(2)房地产危机;(3)股市危机。分别分析在不同危机情况下的经济的衰退情况。同时由于股票危机数据较多,在下文分析只选取了股价下跌幅度累计超过50%且持续下降时间超过1年的股市危机事件。又由于数据的可获得性,对于各金融指标的事件选取也稍有差异。

(一)危机后的经济增长

现有的实证研究文献中都指出,大多数危机事件的发生都会引起经济的衰退,不论它是债务危机或者是泡沫破裂所导致的危机。图7显示了三种类型的危机发生时人均GDP的变动情况,显然在股市和房地产危机同时发生时,GDP的下降幅度最高,平均下降幅度达到5.07%。股市泡沫破裂时GDP增长的影响相对较小,据样本数据来看,有一半以上的股市危机事件都不会引起GDP的下降,但是严重的股灾也会对经济产生非常巨大的影响,如日本(2007)、俄罗斯(1997)的股灾事件。其中GDP下降最大的是西班牙2007年经济危机,GDP持续下跌6年跌幅高达10.32%。显然从对GDP影响的角度来看,房地产危机发生时,相对而言其持续周期较长,影响程度也较高。

(二)危机后的就业情况

由于1990年前部分失業率数据的缺失,因此统计时房地产危机的失业率统计数据有所减少。平均而言,三种危机产生时的失业率上升幅度分别为3.83%、2.25%、0.52%(房地产股市、房地产、股市)。2000年荷兰、法国、英国等欧洲国家发生的股灾事件对于经济的影响很小,对于GDP的影响很小,失业率还有所下降。由图8可以看出对于失业率影响持续时间最长的是1991年日本房地产泡沫破裂的事件,持续事件长达15年。综合对比图8结果来看,失业率的增长情况与GDP的影响结果极为相似,由于股灾所引起的失业率上行周期和房价崩溃所引起的失业率上行周期对比,房地产泡沫破裂的失业率上行周期事件更长,失业率增长幅度也相对更高。

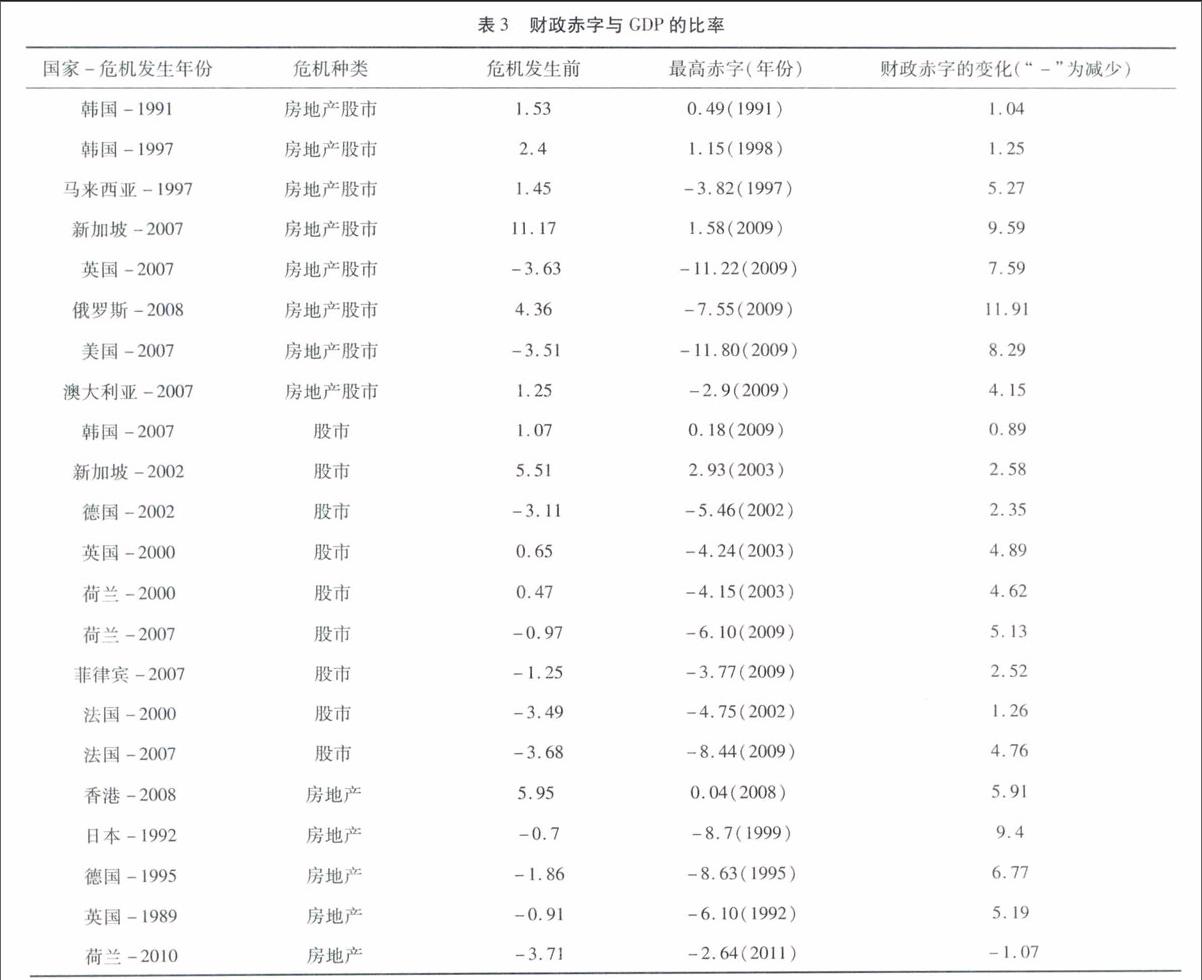

(三)危机后的财政情况

金融援助、高转移支付以及债务利息等都会极大的增加财政支出,同时财政收入不断下降必然共同导致了财务收支的恶化。这在1992年日本房地产泡沫破裂以及2008年的俄罗斯资产泡沫中显现得尤为突出。2008年俄罗斯财政收支由危机前占GDP中4.36%的盈余转变成占GDP中7.55%的高额赤字。同样日本、德国、英国的房地产泡沫破裂也带来了财政赤字的大幅增加,具体情况见表3。

综上所述,当房地产泡沫、股市泡沫同时破灭时,危机的后果是最为严重的。但就两个资产泡沫的对比而言,房地产泡沫破裂的后果相对更加严重。显然对于房地产泡沫而言,其破灭直接影响的是银行信贷资金链的断裂,同时房地产直接涉及的行业范围很广(地产、装修、钢铁等等行业都会遭到重创),房价的持续下跌会导致大量的关联企业破产倒闭、银行呆帐激增、大量银行破产,进而导致银行危机的爆发。银行危机往往会给政府带来巨大的压力,破产清算的银行往往会由政府来接手,从而导致了政府支出的大幅增加,财政赤字进一步扩大,危机进一步深化。

而股市往往有一定的分散风险的作用,股市泡沫的破裂其损失并不由某一行业单独承担,同时广大的股市投资者都分担着这样的风险。但是不断膨胀的股市泡沫,会将市场上的闲置资金吸引过来,进一步催生泡沫的膨胀,降低了对实体经济的投资,低效的使用稀有资源,一定程度上制约了国家经济的发展。同时,巨大的股灾发生时,会导致整个市场处于萧条状态,部分企业资金链条断裂,失业人员大幅增加,各项经济政策很难有效的实施,正如1929年美国大萧条时的状态一样。

五、结论与展望

本文度量了美国40多年来房地产市场以及股票市场资产泡沫波动情况,利用小波相关分析方法对不同资产泡沫与金融系统风险的相关性进行分析,从时变和频率两个维度对比分析了资产泡沫与系统性风险的关联,得出以下结论:泡沫对于系统性风险的影响长期高于短期,且在短期内危机期间资产泡沫与风险之间的相关性更高。同时,房地产泡沫与系统性风险的相关度普遍高于股市泡沫,这是由于不同资产所固有的资产属性所决定的。

在关联性分析之后,本文收集了自1980年以来所发生的泡沫破裂事件,发现股市泡沫破裂的事件发生相对频繁,且由于目前全球化的发展趋势,金融传染、共同冲击现象更为显现,全球性金融危机频频发生。资产泡沫的破裂往往会同时发生,在统计的事件中,房地产市场和股票市场同时崩溃的事件一共有11起。在之后的危机后果分组分析中我们发现,多个资产泡沫同时破裂对经济的冲击最大,GDP平均降幅达到5.78%,失业率平均提高3.83%。股市泡沫破裂和房地产泡沫破裂数据相比,房地产泡沫破裂对于市场的冲击相对更大,而正如萨缪尔森所说的“股票市场预测到过去5次衰退中的9次”,股灾的发生在统计中显示大概有1/3的事件并不会引起经济的衰退。

从本文的实证结果来看,我们应该更加注重对于长期泡沫的风险管控,泡沫长期的持续增加必然会增加金融系统的整体风险。资产泡沫的破裂对经济造成的伤害是显著而持久的,特别是实物资产泡沫,应建立健全风险管理体系,综合资产的不同特性,针对性的进行风险管控。同时也应认识到资产泡沫的适度发展对于经济具有一定的促进作用,股市泡沫房地产泡沫的破裂并不一定会必然引起经济的倒退。对于不同资产泡沫临界点的测算,资产泡沫与其他危机因素的综合影响是我们未来可以研究的方向。

猜你喜欢

中国集体经济(2017年1期)2017-01-04

建筑建材装饰(2016年11期)2016-12-29

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

中国市场(2016年33期)2016-10-18

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年2期)2016-06-06

科技视界(2016年12期)2016-05-25